- +1

雍禾醫(yī)療之困:植發(fā)到底是不是好生意?

佛家曾把頭發(fā)比作三千煩惱絲,要世人斬斷三千煩惱絲,從而能削斷煩惱的根源。

而對于紅塵中打滾的世人而言,脫發(fā)可能才是煩惱的根源。有一個段子是這樣說的:“我一直覺得我已經沒有什么可失去的了,直到我開始脫發(fā)。”

可見對于現(xiàn)代人而言,脫發(fā)是一件多么令人苦惱的事情。而在所有治療脫發(fā)的方法中,植發(fā)或許是相對效果最直接的方法。也正因此有許多公司看到了植發(fā)市場的潛力,選擇入局其中。

在一眾相關公司中,雍禾醫(yī)療是一家代表性企業(yè)。

高額的營銷成本吞噬利潤:客人和市場培育都要花錢

2021年12月13日,雍禾醫(yī)療頂著“植發(fā)第一股”的光環(huán)登上港交所,發(fā)行價15.80港元/股,滾動市盈率51.92,上市首日上漲5.06%,市值86.31億港元。

5天后的12月17日,股價一度達到18.83港元/股(前復權)的最高點。

2022年2月18日,恒生指數公司宣布了檢討結果,雍禾醫(yī)療等29只個股獲加入恒生綜合指數名單,雍禾醫(yī)療迎來高光時刻。

然而,沒過幾天,雍禾醫(yī)療的股價就開始了“一瀉千里”式的下跌。截止1月4日收盤,雍禾醫(yī)療股價只有2.4港元/股左右,市值僅剩12.54億港元。

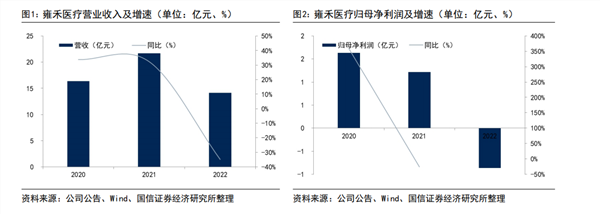

造成這一現(xiàn)象的最直接的原因就是雍禾的盈利難問題。中報數據顯示,2023年上半年,該公司錄得營收8.28億元,同比增長10.7%,營收增速基本符合市場預期;但期內公司虧損2.26億元,同比降幅深達1383.06%,且是2022年全年虧損金額的2.6倍。

那么是什么原因導致的虧損呢?答案是成本的大幅增加。

2023年上半年,該公司各項成本均有所增長,其中員工成本為1.41億元、攤銷及折舊費用1.36億元,分別同比增長30.0%、44.5%。綜合下來,公司成本較去年同期上升34.6%,遠大于收入增幅。

此外,雍禾醫(yī)療的銷售及營銷開支增至4.98億元,銷售費用率(銷售費用占營收比例)高達60.2%,同比增加8.3個百分點;一般及行政開支增至1.75億元,管理費用率為21.1%,也同比高出逾6個百分點。

而其老生常談的營銷費用問題也依然存在。從年度數據來看,2018年至2021年,雍禾醫(yī)療的銷售費用率均未低于47%,純利率除了2020年約10%外,其他幾個年份介于2.9%~5.7%之間;而2022年,此兩項指標為54.3%、-6.1%。雍禾醫(yī)療高營銷、低盈利的問題仍然存在。

第二增長曲線難尋:被寄予厚望的醫(yī)療養(yǎng)固開始乏力

那么在這種情況下,雍禾醫(yī)療又該如何破局呢?

一般而言,拋開費用投入不談,做大營收規(guī)模的思路往往有三種:一是提高單價;二是做低客單價,做大規(guī)模或市場;三是跨界延伸,從低頻轉入高頻消費業(yè)務。

很明顯,在當前的經濟消費環(huán)境下,后兩者或許更有利于雍禾醫(yī)療們的增長破局。

事實也確實如此,一方面在今年2月份,雍禾醫(yī)療拋棄了過去以單個毛囊為單位和總數的收費標準,改為了在醫(yī)生分級診療體系基礎上的“一口價”方式。

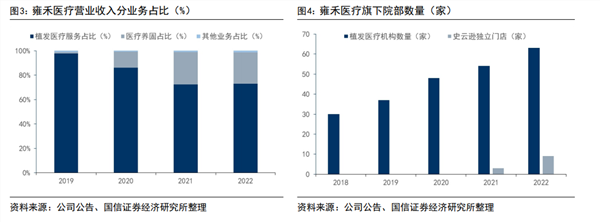

與此同時,在第二增長曲線上,雍禾醫(yī)療曾經對醫(yī)療養(yǎng)固寄予厚望。為了讓植發(fā)手術能帶動后續(xù)更多的長尾收入,雍禾醫(yī)療著重發(fā)展醫(yī)療養(yǎng)固業(yè)務,不僅以“店中店”的模式在每家植發(fā)機構建立史云遜醫(yī)學健發(fā)中心,還在2022年開始建立獨立的史云遜醫(yī)學健發(fā)中心,截至2023年6月末已有14家獨立門店。

財報數據看,2023年上半年,共有40758人接受了雍禾醫(yī)療的醫(yī)療養(yǎng)固服務,同比增長6.03%;人均消費4212元,同比減少13.79%;復購率26.4%,同比上升0.9個百分點。

并且從2018年的0開始到2022年,雍禾醫(yī)療的“醫(yī)療養(yǎng)固”業(yè)務營收已經達到了3.63億元,屬于被資本市場寄予眾望的存在。

但尷尬的是,今年上半年,雍禾的醫(yī)療養(yǎng)固業(yè)務實現(xiàn)營收1.72億元,較去年同期的1.88億元,意外出現(xiàn)了下滑趨勢。

客單價高,滲透率低,植發(fā)賽道在想象中確實很美好。

而面對雍禾的種種問題,也倒逼投資者們開始反思一個問題:即植發(fā)到底是不是一個好生意?

從市場空間上仿佛是肯定的,此前弗若斯特沙利文數據也顯示,中國毛發(fā)醫(yī)療服務(包括植發(fā)醫(yī)療、醫(yī)療養(yǎng)固)市場規(guī)模已于2020年達到184億元,并預計到2030年達到1381億元(植發(fā)醫(yī)療756億元、醫(yī)療養(yǎng)固625億元),復合年增長率為22.3%。

具體到雍禾上,雍禾醫(yī)療的招股書數據顯示,2018年—2021年上半年,雍禾醫(yī)療毛利率分別為75.2%、72.6%、74.6%、73.6%。每位植發(fā)患者平均開支分別高達26097元、27799元、27868元和26782元。

與此同時,在IPO階段的招股書中,雍禾醫(yī)療就表示“國家衛(wèi)生健康委員會的調查顯示,于2020年,中國脫發(fā)人口達到250.9百萬人,其中男性約163.5百萬人,女性約88.6百萬人。預計中國的脫發(fā)人口于未來幾十年內仍將保持龐大規(guī)模,并于2030年繼續(xù)增加至258.0百萬人。”

并且“于2020年,在中國進行的植發(fā)手術僅約為51.6萬例。因此,中國的植發(fā)滲透率(按接受植發(fā)人數除以脫發(fā)患者人數計算)于2020年僅為約0.2%。”

2.5億脫發(fā)人口加上0.2%的滲透率,雍禾為投資者勾畫了一條令人興奮的賽道,加之其超70%的毛利和較高的客單價,一家暴利企業(yè)仿佛正呼之欲出。

但現(xiàn)實遠沒有這么美好。

現(xiàn)實一:脫發(fā)人群和植發(fā)市場是兩個概念

首先所謂的前腳廣闊在于有不少投資者直接將脫發(fā)人群的規(guī)模,等同于了植發(fā)市場的增長潛力,但實際上這并不準確。因為面對脫發(fā),大多數人的第一時間并不是想到植發(fā),而是其他更自然、更便宜的防脫生發(fā)手段。

以有點輕度M型脫發(fā)的患者為例,在發(fā)現(xiàn)有脫發(fā)的情況后,往往會先選擇強韌發(fā)根的防脫洗發(fā)水、效果不佳后或許會嘗試米諾地爾酊等專業(yè)藥物噴劑。

如果上述治脫防脫的手段全部失效,且發(fā)際線還在持續(xù)明顯后移的情況下,患者可能才會去考慮最后的、也是最貴的殺招——植發(fā)手術。

畢竟動輒幾萬元的植發(fā)手術,本身并不是一個買幾瓶洗發(fā)水那么簡單的決策行為。

與此同時,植發(fā)其實是一錘子買賣,復購率很低。植發(fā)本質上就是一個不斷挖掘新禿頭的“一錘子買賣”。

因為對消費者來說,植發(fā)有兩種結果,即成功和失敗,但對植發(fā)機構來說只有一種結果,就是失去這個消費者。植發(fā)成功,消費者就不需要再繼續(xù)消費,如果失敗,別說繼續(xù)消費,消費者甚至可能不再光顧。

并且植發(fā)用的是自己的頭發(fā),是利用患者自身的后枕部健康毛囊,通過加工處理之后移植到脫發(fā)區(qū)域。因此如果你沒有可以拆東墻補西墻的空間,其實植發(fā)也沒有意義。

現(xiàn)實二:行業(yè)同質化嚴重,難以打造過硬的護城河

此外,植發(fā)行業(yè)是一個技術壁壘相對較低、同質化競爭嚴重的行業(yè),業(yè)務熟練度高、經驗豐富的醫(yī)生是一臺植發(fā)手術成功的關鍵。因此,要想留住經驗豐富且在市場上稀缺的醫(yī)生,就必須給出比競爭公司更有吸引力的薪資待遇,也間接提高了植發(fā)企業(yè)的經營成本。

與此同時,民營植發(fā)機構還要面對來自外部的競爭,尤其是假發(fā)制品。由于假發(fā)具有方便、高仿真、易打理等特點,近幾年逐漸成為一些脫發(fā)患者的首選。中泰證券研報顯示中國假發(fā)市場約250-350億行業(yè)規(guī)模,2019-2031年假發(fā)行業(yè)規(guī)模年復合增長率達13%-17%。假發(fā)行業(yè)的爆發(fā),對于植發(fā)行業(yè)而言,顯然不是好消息。而雍禾醫(yī)療這種頭部企業(yè),更是首當其沖。

因此,民營植發(fā)機構們在研發(fā)費用上的投入幾乎是微乎其微。從招股書來看,雍禾植發(fā)2018年至2020年的研發(fā)投入分別只有780萬、880萬和1180萬元,僅占總收入的0.8%、0.7%和0.7%,三年的研發(fā)費用相加,還不及2020年一年營銷費用的4%。2023年上半年研發(fā)開支也僅為1303萬元,甚至連同期銷售費用的零頭都不夠。

這種重營銷輕研發(fā)的模式歸根到底也是因為植發(fā)是一錘子買賣的商業(yè)本質所決定,既然沒有回頭客,那么砸營銷,獲得新客戶才是重中之重。也正是這種商業(yè)模式導致了雍禾醫(yī)療在市場上的失寵。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司