- +1

鈣鈦礦與TCO玻璃:雞與蛋的悖論

作者/星空下的夾心糖

編輯/菠菜的星空

排版/星空下的韭菜

這兩年,鈣鈦礦電池具有極高的知名度。

鈣鈦礦電池問世時間不長,卻成為了發(fā)展最快的太陽能電池。自2009年日本學(xué)者Kojima和Miyasaka制備出了能量效率3.8%的鈣鈦礦電池開始,鈣鈦礦電池便實現(xiàn)了長足而快速的發(fā)展。

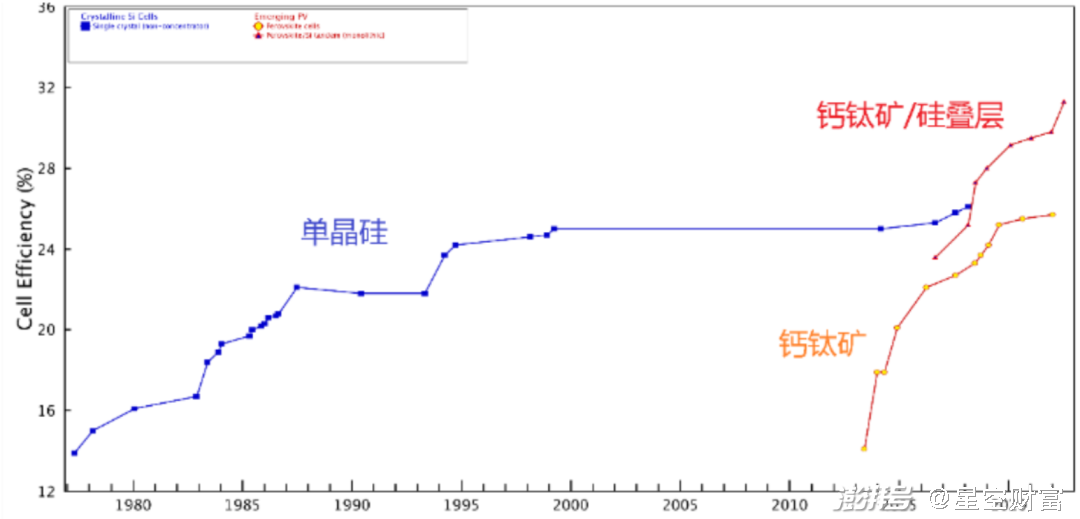

今年11月,隆基綠能(601012)自主研發(fā)的晶硅-鈣鈦礦疊層電池效率達(dá)到33.9%,這也是目前全球晶硅-鈣鈦礦疊層電池效率的最高紀(jì)錄,這是該記錄第一次由我國企業(yè)打破。

鈣鈦礦電池與晶硅電池效率(截至2022年) 資料來源:華泰證券研報

今天,我們也聊聊鈣鈦礦電池,以及它的原材料TCO玻璃。

一、光伏里的后起之秀

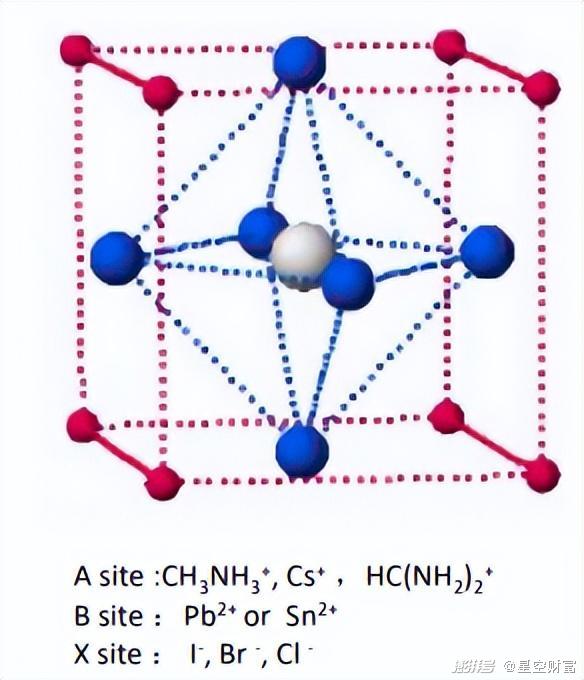

鈣鈦礦電池是指滿足鈣鈦礦晶體結(jié)構(gòu)(ABX3結(jié)構(gòu))的一大類物質(zhì),本質(zhì)上是離子型有機(jī)化合物,事實上并不含有“鈣”或“鈦”。鈣鈦礦電池的基礎(chǔ)結(jié)構(gòu)組成為CH3NH3PbI3 ,其中A離子為CH3NH3+,B離子為Pb2+,X離子為I-,當(dāng)然,這三種離子可以換成其他的離子,以獲得更高的能量效率或更優(yōu)的長期性能。

鈣鈦礦電池晶體結(jié)構(gòu) 資料來源:網(wǎng)絡(luò)公開信息

鈣鈦礦電池具有很高的理論效率。據(jù)美國《華爾街日報》報道,單結(jié)鈣鈦礦電池的理論轉(zhuǎn)換效率可達(dá)33%,而鈣鈦礦/硅串聯(lián)電池的理論轉(zhuǎn)化效率可達(dá)43%,都遠(yuǎn)遠(yuǎn)超過單晶硅電池29.4%的理論轉(zhuǎn)換效,是不折不扣的未來新星。

同時,鈣鈦礦太陽電池還具有理論成本低, 制備工藝簡單, 以及可制備柔性、透明及疊層電池等一系列優(yōu)點。而且其獨特的缺陷特性, 使鈣鈦礦晶體材料既可呈現(xiàn)n型半導(dǎo)體的性質(zhì), 也可呈現(xiàn)p型半導(dǎo)體的性質(zhì), 故而其應(yīng)用更加多樣化。鈣鈦礦電池的原材料具有廉價、可溶液制備的特點,遠(yuǎn)期理論成本遠(yuǎn)低于目前的晶硅電池。

另外,晶硅電池投資高昂,高溫和真空步驟眾多,硅料等環(huán)節(jié)能耗巨大,生產(chǎn)過程本身也會產(chǎn)生大量碳排放,是一款“今天耗電,明天發(fā)電”的產(chǎn)品。鈣鈦礦電池則工藝簡單,設(shè)備投資主要集中在鈣鈦礦涂層環(huán)節(jié),高溫高壓或真空步驟很少,耗能極少,真正做到了“有始有終”的環(huán)保。

二、產(chǎn)業(yè)化的困擾

當(dāng)然,鈣鈦礦電池也不是完美的,或者說,鈣鈦礦電池當(dāng)前還面臨著諸多棘手的問題。一方面,鈣鈦礦電池的發(fā)展過快導(dǎo)致理論研究跟不上,鈣鈦礦電池當(dāng)前存在難以解決的遲滯效應(yīng)等問題,從而導(dǎo)致產(chǎn)業(yè)化效率低,實際成本依然偏高。

另一方面,由于鈣鈦礦材料屬于離子晶體材料,非常脆弱,現(xiàn)在鈣鈦礦的結(jié)構(gòu)有很多種,但是都存在著不耐高溫,不耐光照、易水解、易氧化、易發(fā)生二次反應(yīng)等缺陷,組件的壽命較短。

最后,鈣鈦礦電池的產(chǎn)業(yè)化本身也不成熟,工藝層面還有諸多問題需要解決,原材料價格也居高不下,這些因素也都限制了鈣鈦礦電池的發(fā)展。當(dāng)前,鈣鈦礦電池大多還處于“黑科技”階段,年產(chǎn)裝機(jī)尚未達(dá)到GW級別,距離走進(jìn)千家萬戶還很遙遠(yuǎn)。

三、TCO玻璃,降本的關(guān)鍵

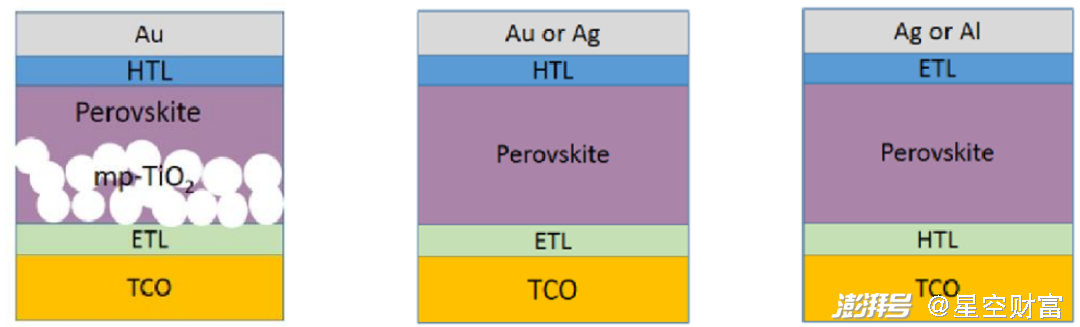

好景不長,原料藥行業(yè)在經(jīng)歷洗牌之后迎來了上下游的雙向擠壓。一和晶硅電池相比,鈣鈦礦電池的結(jié)構(gòu)相對晶硅電池更為簡單,典型的鈣鈦礦電池只有五層,大致分為:

1.透明電極(金銀等金屬);

2.空穴傳輸層(HTL);

3.鈣鈦礦薄膜層;

4.電子傳輸層(ETL);

5.透明導(dǎo)電玻璃(即TCO玻璃)。

這其中,TCO玻璃是降本的關(guān)鍵。方面多種化工原料經(jīng)歷大周期高位,價格暴漲。像肝素這樣的生物原料也受疫情和產(chǎn)品周期等影響大幅提價。

鈣鈦礦電池組件結(jié)構(gòu) 資料來源:知網(wǎng)

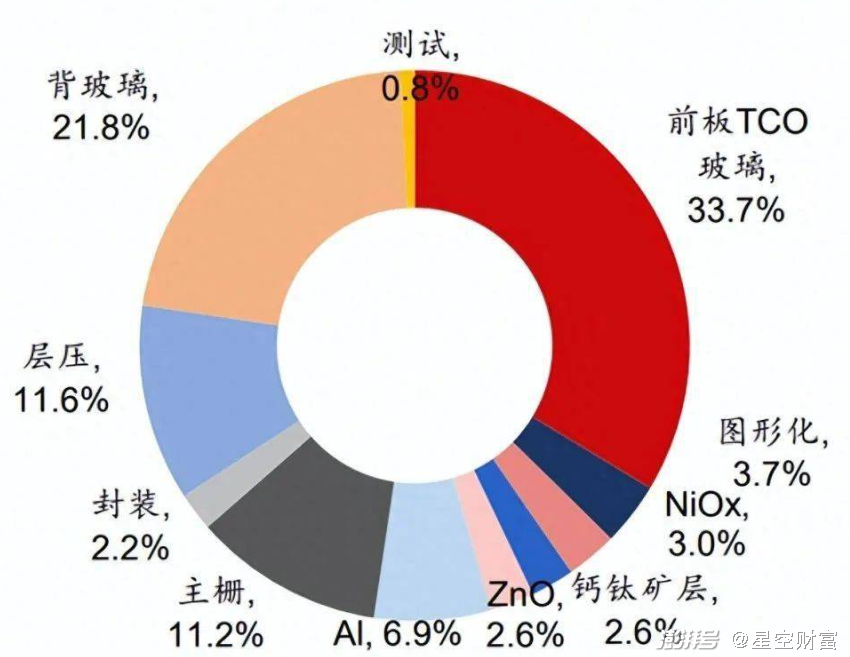

1/3(如果算上背玻璃則占一半)。與之對比的是,光伏玻璃在晶硅電池中的成本占比僅為7-10%。未來隨著電極及各層成本的降低,TCO玻璃的成本占比可能還會提升,得TCO玻璃者才能得鈣鈦礦電池。

鈣鈦礦電池成本結(jié)構(gòu) 資料來源:未來智庫

TCO玻璃承擔(dān)著載體、透光、導(dǎo)電三種功能,因此對厚度、透光率、導(dǎo)電能力等指標(biāo)都要求苛刻,生產(chǎn)技術(shù)門檻較高。作為玻璃,其透光性很重要,通常要求透過率達(dá)到80%以上;同時,作為電極,對其功函數(shù)及電導(dǎo)率也有一定要求。然而,TCO玻璃的透光率和電導(dǎo)率通常呈現(xiàn)此消彼長的行為,因此需要在其間尋找平衡。

除此之外,TCO玻璃認(rèn)證難度大、周期長,需要下游客戶配套合作研發(fā)。據(jù)相關(guān)機(jī)構(gòu)調(diào)研反饋,無相關(guān)基礎(chǔ)的玻璃企業(yè)從研發(fā)到批量供貨需耗時2-3年,同時玻璃行業(yè)資產(chǎn)相對較重,這些因素?zé)o疑都提高了TCO玻璃的壁壘。

目前,全球TCO玻璃的工藝主要掌握在海外公司手中,高品質(zhì)的太陽能TCO玻璃基本被日本的旭硝子、板硝子壟斷,供給受限,采購成本還高。國內(nèi)企業(yè)主要以金晶科技(600586)、耀皮玻璃(600819)和旗濱集團(tuán)(601636)為主,但供給量依然較少,TCO玻璃依然沒有擺脫“卡脖子”的困擾。

四、何時迎來突破

事實上,早在2010年左右,旗濱和耀皮就嘗試為當(dāng)時大火的薄膜電池生產(chǎn)TCO玻璃,但因為國內(nèi)薄膜電池沒發(fā)展起來,他們最終鎩羽而歸。十幾年過去了,TCO玻璃的發(fā)展依然任重道遠(yuǎn)。

一方面,鈣鐵礦實際裝機(jī)規(guī)模仍偏小,且在2023 年面臨多晶硅降價的競爭壓力,還缺少政策催化和補貼驅(qū)動,自然難以對TCO玻璃形成有力的需求支撐,TCO玻璃產(chǎn)線的經(jīng)濟(jì)性就得不到保證。根據(jù)國泰君安證券的測算,當(dāng)前同一規(guī)模產(chǎn)線生產(chǎn)TCO 玻璃的經(jīng)濟(jì)效益尚不及雙銀建筑玻璃,賺不到錢自然就沒有動力。

另一方面,TCO玻璃的國產(chǎn)化進(jìn)度又會影響鈣鈦礦電池的綜合成本,進(jìn)而影響其產(chǎn)品競爭力,鈣鈦礦電池廠商被迫要接受高昂的價格或嘗試尋找新的技術(shù)路線,二者陷入了互相以對方為前提的“雞與蛋”的悖論之中。

要想打破這一切,我們需要一個爆發(fā)的奇點。

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險,入市需謹(jǐn)慎。沒有買賣就沒有傷害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司