- +1

A股縮量調整,北向資金逆市回流27億,什么信號?

A股周一繼續(xù)探底。

12月18日,A股三大指數悉數回調,其中滬指四連陰,深證成指和創(chuàng)業(yè)板指均跌超1%,創(chuàng)業(yè)板指更是跌超1.5%。

對于市場的再度調整,市場人士認為,主要是三方面因素影響所致:一是臨近年底市場流動性偏緊,二是情緒面相對萎靡,三是小盤題材股的獲利回吐。

“周一(12月18日)A股全天成交額進一步縮量,一方面反映了臨近年底,市場流動性壓力越來越大,另一方面,場內資金的流出反映了市場信心的相對不足。”滬上某券商首席投顧對澎湃新聞記者分析稱。

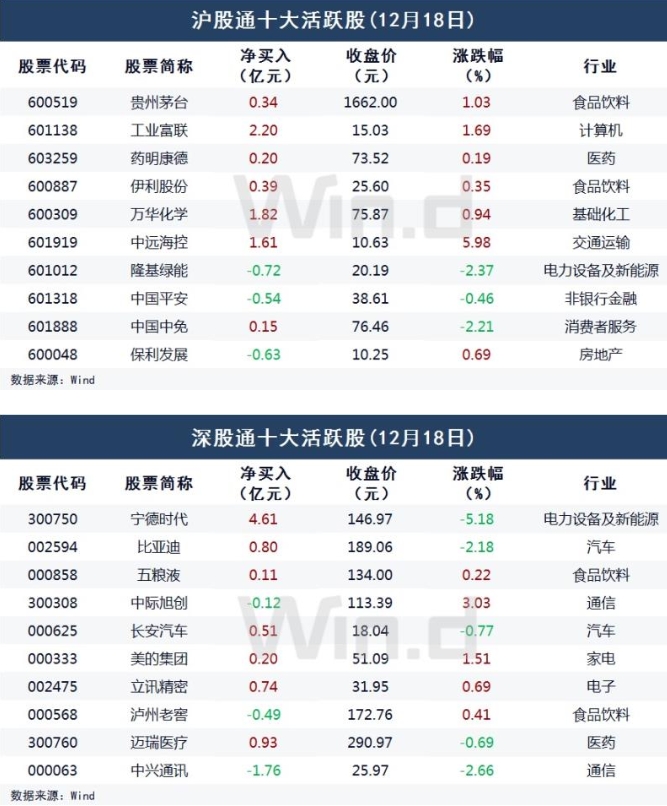

值得一提的是,北向資金12月18日逆市回流,合計凈流入27.27億元。

展望后市,前述首席投顧認為,北向資金回流顯示A股市場仍有值得交易的品種,3000點以下止損盤并不多,目前成交量也縮得很小,一旦有增量,市場有望迎來延續(xù)較長時間的轉勢。

“技術面上看,接下來如果跌破2923點,則日線MACD指標將底背離,技術上存在反彈要求;不破2923點,技術指標的嚴重超賣,也存在技術性反彈要求。因此,無論2923點破與不破,跨年行情依舊存在。”方正證券分析師趙偉在12月18日研報中表示。

值得一提的是,上述首席投顧認為,短期內投資者可以適當關注航運板塊,受海外假期和地緣政治影響,板塊有向上動力。

繼續(xù)探底

截至12月18日收盤,上證綜指跌0.4%,報2930.8點;科創(chuàng)50指數跌0.81%,報840.68點;深證成指跌1.13%,報9279.39點;創(chuàng)業(yè)板指跌1.54%,報1820點。

盤面上看,市場賺錢效應較低特征突出。一方面,Wind統計顯示,兩市及北交所僅860余只股票上漲,近4400只股票下跌。

另一方面,申萬一級行業(yè)分類下,周一(12月18日)實現上漲的板塊僅有交通運輸、家用電器、銀行、煤炭和食品飲料,且漲幅均在0.5%附近或下方。而跌幅超過1%的板塊,則多達19個,其中電力設備、社會服務、傳媒、國防軍工等板塊,跌幅均超過2%。

“量能有所萎縮,結構分化較大,市場情緒萎靡,賺錢效應降低,虧錢效應增加,是周一盤面主要特征。”趙偉指出。

對于市場的調整,分析人士稱主要是流動性、情緒面和小盤題材的獲利回吐所致。

流動性方面,趙偉表示,越到年底,市場流動性壓力越大。一方面,是地方政府因化債發(fā)行了大量專項債,占用了大量資金,且越到年末政府債發(fā)行的規(guī)模越大。另一方面,是年末季節(jié)性資金回籠壓力增加,市場流動性壓力有增無減,這是12月以來資金利率上行斜率加大的原因所在。

“周一(12月18日)盤面表現為藍籌股極力護盤,中小市值題材股大幅走弱,市場結構的變化就與年底資金面壓力較大息息相關,也在一定程度上影響了市場信心。”趙偉指出。

情緒面上,上述首席投顧表示,雖然周一(12月18日)市場部分權重股表現還不錯,但指數依然回調到了2930點,說明市場沒有特別明顯的熱點,同時成交也出現了一定程度的縮量。

Wind數據顯示,從12月至今,成交額持續(xù)走低,特別是近幾個交易日,縮量明顯。

“盤面上看,市場繼續(xù)調整的另一原因是前期熱點的回落,可以看到小盤股紛紛獲利回吐,中小市值題材股大幅走弱,導致市場賺錢效應降低。此外,創(chuàng)業(yè)板調整的另一大原因,則是板塊權重股相對顯著的調整。”前述首席投顧稱。

短線大盤技術面存在較強反彈要求

持續(xù)弱勢下,臨近年底市場將如何表現呢?

趙偉指出,從技術面上看,周一(12月18日)大盤低開之后盤中一度沖高,隨之便一路震蕩走低,以次低點收盤,并呈價跌量縮的態(tài)勢,所有均線空頭排列,價跌量縮的量價關系,短線盤中還有回調壓力。

“不過,指數偏離5日線較遠,技術上超賣,加之K線組合為‘指南針’,短線盤中回落后,技術上有望走出反彈走勢。”趙偉進一步指出,“分時圖技術指標顯示,5分鐘MACD指標連續(xù)底背離,15分鐘MACD指標及SKD指標金叉,短線盤中有反復,60分鐘MACD指標連續(xù)底背離,60分鐘SKD指標處于底部,短線盤中回落的空間有限,且60分鐘K線組合有楔形底的態(tài)勢,技術上也存在著反彈要求。”

趙偉強調,整體來看,短線大盤盤中還有回調壓力。但若創(chuàng)新低2923點,則日線MACD指標將底背離,技術上存在較強的反彈要求;不破2923點,技術指標的嚴重超賣,也存在技術性反彈要求。因此,無論大盤能否跌破2923點,短線大盤都存在著較強的反彈要求,反彈的高度與量能成正比。

流動性方面,上述券商首席投顧表示,目前市場各方似乎都在等待增量資金的入場,不過由于A股體量的不斷擴大,市場轉勢還需要更大的推力。與此同時,一旦市場轉勢,持續(xù)時間將是非常可觀的。

值得一提的是,北向資金午后逐步進場,全天凈買入27.27億元;其中滬股通凈買入14.7億元,深股通凈買入12.57億元。

寧德時代(300750)、工業(yè)富聯(601138)、萬華化學(600309)分別獲凈買入4.61億元、2.2億元、1.82億元。中興通訊(000063)凈賣出額居首,金額為1.76億元。

“隨著企業(yè)年末回籠資金力度逐步減弱,加之明年初季節(jié)性的流動性寬松時間窗口到來,資金利率達到頂峰,資金利率回落、流動性大幅改善將是大概率事件,這就有望減輕A股市場流動性壓力,有利提高市場風險偏好。同時,為了應對越來越大的流動性壓力,央行不排除再度降準的可能。”趙偉稱。

此外,市場人士指出,美聯儲加息周期即將結束的背景下,降息的預期將促使美元及美債收益率繼續(xù)下挫,給我國政策進一步釋放提供了良好的外部環(huán)境。

“內外政策環(huán)境有望緩解市場中期流動性壓力、大盤的回落及對春季行情的預期,有望吸引場外資金提前入場,A股跨年行情的基礎依舊存在。”趙偉稱。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司