- +1

超跌觸底,靜待反轉(zhuǎn)

近日,鋰電再次站上了資本市場(chǎng)的熱點(diǎn)。一方面是在大盤整體表現(xiàn)的不佳的情況下,鋰電及上下游企業(yè)表現(xiàn)顯著由于大盤寬基指數(shù)。另一方面碳酸鋰期貨行情“上躥下跳”,不是跌停就是漲停的行情吸引了眾多的關(guān)注。

碳酸鋰的價(jià)格會(huì)直接影響到鋰電企業(yè)的市場(chǎng)表現(xiàn),從過去歷史看,碳酸鋰期貨的表現(xiàn)往往對(duì)鋰電企業(yè)表現(xiàn)有很強(qiáng)的指引作用。如果碳酸鋰價(jià)格能夠企穩(wěn)止跌,那也就意味著鋰電的業(yè)績(jī)已經(jīng)基本到底。那么,到底要如何看待碳酸鋰未來價(jià)格的走勢(shì)?

對(duì)于碳酸鋰未來的走勢(shì),當(dāng)前有三個(gè)市場(chǎng)的表現(xiàn)可以為我們提供參考。一是碳酸鋰期貨的價(jià)格,二是碳酸鋰現(xiàn)貨的市場(chǎng)價(jià)格,三是鋰礦、鋰電類上市企業(yè)的二級(jí)市場(chǎng)表現(xiàn)。三者之間既有聯(lián)系又有區(qū)別。

多逼空,碳酸鋰期貨絕地反擊

首先來看碳酸鋰期貨的表現(xiàn)。從2023年全年來看,碳酸鋰一直保持了全面的供給過剩格局,國(guó)產(chǎn)電池級(jí)碳酸鋰也因此從2022年11月高點(diǎn)的近60萬元/噸價(jià)格一路下跌,如今已經(jīng)逐漸逼近至10萬元/噸的關(guān)口。

在供給有增無減、需求又較弱的行情下,碳酸鋰期貨自7月21日上市開始,基本便呈現(xiàn)一路下跌的走勢(shì)。期間僅在十一長(zhǎng)假后,有短暫反彈,主要原因是在于價(jià)格觸及部分企業(yè)成本線導(dǎo)致的減產(chǎn)、停產(chǎn),以及月度新能源汽車產(chǎn)銷數(shù)據(jù)和儲(chǔ)能電池產(chǎn)銷量的小幅超預(yù)期,這些因素一定程度提振了市場(chǎng)情緒。這一波短暫的行情我們?cè)凇锻话l(fā)大漲,賽道王者歸來?》一文中有過詳細(xì)的闡述。自 10 月底各家鋰鹽廠宣布復(fù)產(chǎn)起,碳酸鋰基本面再度走向供需過剩,也使得碳酸鋰期貨行情再度走低。

如果結(jié)合碳酸鋰現(xiàn)貨市場(chǎng)價(jià)格的走勢(shì)來看,碳酸鋰主力合約2401的走勢(shì)基本反映了現(xiàn)貨市場(chǎng)中碳酸鋰價(jià)格的跌跌不休。

從碳酸鋰2401合約走勢(shì)來看,自 11 月中旬以來,步入了單邊下挫行情,跌破 10 萬元/噸的整數(shù)位,相較于區(qū)間最高點(diǎn)跌了近1/3。除了基本面過剩對(duì)期貨價(jià)格下行的指引外,近期碳酸鋰期貨的跌停再漲停,其中亦有交易、投機(jī)的因素在內(nèi)。

根據(jù)部分上市碳酸鋰企業(yè)的公告可以發(fā)現(xiàn),近期碳酸鋰價(jià)格連續(xù)跌破13萬、12萬幾個(gè)整數(shù)關(guān)口后,碳酸鋰價(jià)格和部分鋰企成本形成了倒掛,基于規(guī)避繼續(xù)擴(kuò)大虧損的擔(dān)憂,很多鋰企都進(jìn)行了空單套期保值,大量的套期保值操作反而進(jìn)一步導(dǎo)致的碳酸鋰主力合約的進(jìn)一步下跌,做空碳酸鋰帶來的賺錢效應(yīng)也因此吸引了一部分投資資金的涌入。

為了抑制投機(jī)熱度,廣期所近期也密集發(fā)布提高手續(xù)費(fèi)、限倉(cāng)、提保等限制措施,這些限制政策的出臺(tái),疊加2401期貨合約交割日的臨近,碳酸鋰期貨市場(chǎng)便形成了多逼空的行情,導(dǎo)致近期碳酸鋰期貨行情的大逆轉(zhuǎn)。

因此,從碳酸鋰期貨行情近期表現(xiàn)的影響因素來看,現(xiàn)貨市場(chǎng)需求預(yù)降是誘因,交易及投機(jī)性的因素是主因,碳酸鋰期貨主力合約的漲跌都已經(jīng)難以全面反映當(dāng)前市場(chǎng)中的供求和價(jià)格。

全面過剩,價(jià)格仍待反轉(zhuǎn)

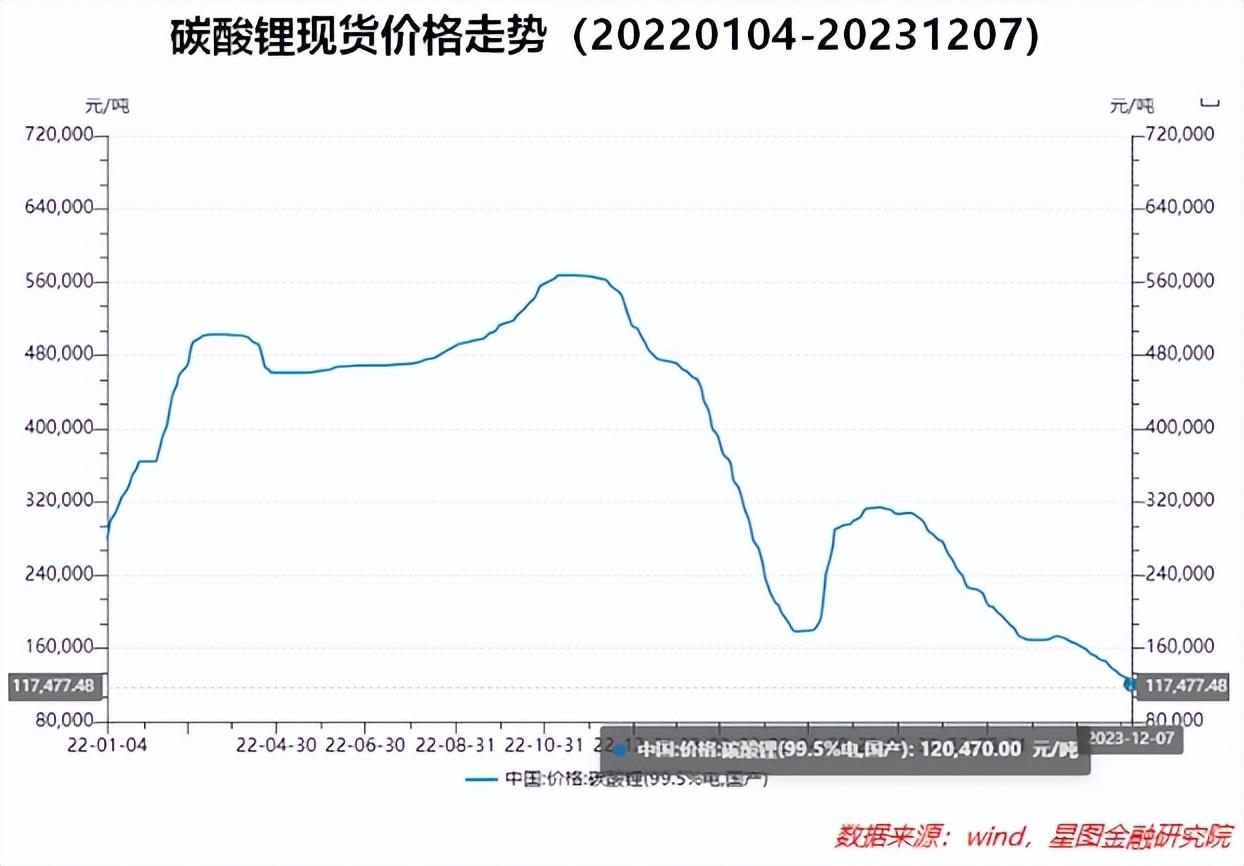

碳酸鋰現(xiàn)貨價(jià)格的表現(xiàn),很大程度上影響著碳酸鋰期貨的市場(chǎng)行情。但與期貨市場(chǎng)“上躥下跳”的不同,碳酸鋰現(xiàn)貨剔除了交易和投機(jī)因素,在供求的作用下仍然維持著下跌的趨勢(shì)。

從碳酸鋰現(xiàn)貨價(jià)格的走勢(shì)來看,2022年是鋰資源供應(yīng)最為緊張的一年,鋰鹽極度的供不應(yīng)求,使得碳酸鋰價(jià)格最高漲至2022年11月底近60萬元/噸的最高價(jià)。隨著上游鋰礦的擴(kuò)產(chǎn),2023年全面進(jìn)入供給過剩時(shí)代,碳酸鋰價(jià)格已經(jīng)一路跌至當(dāng)前的約12萬元/噸,跌幅達(dá)到了80%,也因此導(dǎo)致鋰電產(chǎn)業(yè)鏈的股票表現(xiàn)全年走弱,表現(xiàn)慘淡。

而現(xiàn)在問題的關(guān)鍵在于,碳酸鋰價(jià)格到底還會(huì)跌到什么時(shí)候,以及碳酸鋰價(jià)格的底部到底在哪?

畢竟如果碳酸鋰的價(jià)格觸底,那么鋰電產(chǎn)業(yè)鏈的上市公司股價(jià)也都會(huì)因此受益,業(yè)績(jī)逐步止跌,股價(jià)企穩(wěn)。

而對(duì)于碳酸鋰價(jià)格未來的走勢(shì)上,就仍需要回到當(dāng)前市場(chǎng)中碳酸鋰的供求上來。根據(jù)市場(chǎng)的預(yù)測(cè),2024年鋰資源在2023年已經(jīng)過剩的基礎(chǔ)上會(huì)進(jìn)一步過剩,預(yù)計(jì)全球碳酸鋰需求和供給量分別為142.2萬噸和156.5萬噸。

在供給端,全球鋰資源新規(guī)劃項(xiàng)目多數(shù)于 2023 年四季度起陸續(xù)投產(chǎn),2024 年新增項(xiàng)目將持續(xù)放量。澳大利亞仍然是全球最主要的鋰輝石產(chǎn)地,很大程度上影響著全球鋰礦的定價(jià)權(quán),在2022 年全球鋰礦產(chǎn)量中占比近 50%。其它如非洲、巴西等地礦產(chǎn)也在陸續(xù)的獲批投產(chǎn),但由于受到當(dāng)?shù)卣植环€(wěn)定、基建設(shè)施不足等各種問題的影響,產(chǎn)能釋放的不確定性很大。而鹽湖鋰方面,南美鋰三角仍然為最主要的放量地區(qū),也是目前全球碳酸鋰生產(chǎn)成本最低的產(chǎn)地,根據(jù)目前規(guī)劃的產(chǎn)能來看,2024年南美鋰三角貢獻(xiàn)的鹽湖鋰將同比增長(zhǎng)30%以上。

海外梯次增長(zhǎng)的鋰礦供給釋放,很大程度上影響著我國(guó)進(jìn)口的鋰價(jià)。根據(jù)SMM的統(tǒng)計(jì)數(shù)據(jù),截止11月末,我國(guó)鋰輝石的進(jìn)口價(jià)格同比去年降低約65%,進(jìn)口的鋰云母價(jià)格同比跌幅更大,達(dá)到近70%。供過于求的鋰礦行情,也使得國(guó)內(nèi)依靠外采鋰精礦制備碳酸鋰企業(yè)的生產(chǎn)成本逐漸降低,此類企業(yè)冶煉碳酸鋰成本從過去20萬元/噸的水平逐漸下降。

而國(guó)內(nèi)的鋰供給方面,增量主要集中在鹽湖鋰產(chǎn)能的釋放上,但受到項(xiàng)目進(jìn)度的影響,產(chǎn)能釋放仍然有待時(shí)日。

除了礦產(chǎn)和鹽湖外,另外一個(gè)可能的增長(zhǎng)點(diǎn)在于動(dòng)力電池的回收,但受限于技術(shù)的限制,2024年來源于回收電池貢獻(xiàn)的鋰仍然較少。

因此綜合來看,鋰資源在2024年仍然維持較大幅度的供給增長(zhǎng),仍然是確定性事件。

相比于供給端,鋰資源的需求端從高速增長(zhǎng)期逐漸降速,行業(yè)進(jìn)入穩(wěn)健增長(zhǎng)的區(qū)間內(nèi)。應(yīng)用占比最大的動(dòng)力電池方面,雖然全球動(dòng)力電池出貨量仍處于上升區(qū)間,但同比增速相比于 2021 年行業(yè)需求井噴式的爆發(fā)有所回落。行業(yè)從高速增長(zhǎng)的狂熱期回歸理性。應(yīng)用占比第二大的儲(chǔ)能電池,在實(shí)際需求下滑疊加行業(yè)內(nèi)卷嚴(yán)重,增速同樣開始回落,當(dāng)仍是當(dāng)下增長(zhǎng)最快的領(lǐng)域。

因此,鋰資源需求的邊際下降,應(yīng)是大概率事件。

在供給仍然過剩的行業(yè)格局下,包括寧德時(shí)代在內(nèi)的電池企業(yè)目前對(duì)鋰現(xiàn)貨價(jià)格的主流預(yù)期在每噸8萬元至10萬元。

以碳酸鋰價(jià)格的底部來看,鋰電當(dāng)前已經(jīng)具備較高的配置價(jià)值。從歷史表現(xiàn)看,鋰電產(chǎn)業(yè)鏈股票會(huì)很大程度領(lǐng)先商品現(xiàn)貨價(jià)格的表現(xiàn)。在本輪超級(jí)鋰周期前,眾多鋰礦股都是從2019年開始領(lǐng)漲,領(lǐng)先碳酸鋰價(jià)格上漲將近一年的時(shí)間。當(dāng)前碳酸鋰價(jià)格已經(jīng)趨近于眾多廠商的成本線,雖然尚不知其何時(shí)能夠反轉(zhuǎn),但碳酸鋰價(jià)格的見底將為鋰電行情的見底打下基礎(chǔ)。

考慮到目前鋰電產(chǎn)業(yè)鏈上市公司到2024年僅10x左右的PE估值,加上基本面的筑底,鋰電產(chǎn)業(yè)鏈已然具備極高的長(zhǎng)期配置價(jià)值。

【注:市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。在任何情況下,本訂閱號(hào)所載信息或所表述意見僅為觀點(diǎn)交流,并不構(gòu)成對(duì)任何人的投資建議。除專門備注外,本文研究數(shù)據(jù)由同花順iFinD提供支持】

本文由“星圖金融研究院”原創(chuàng),作者為星圖金融研究院研究員黃大智

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司