- +1

牛奶:多米諾骨牌的盡頭

文| 清波

編輯| 嚴大方

視覺設計| 星船知造

正文共計:6605字

預計閱讀時間:6分鐘

和諸位一樣,本文的作者和編輯也都是乳制品愛好者,近期我們觀察到一個現象:

●全國人口出生率的持續下降;

●消費緩慢復蘇背景下,快消品的走低;

●中間商賺大錢(利樂等包裝企業賺高利潤、廣告商賺天價營銷費),卻同時加劇了兩頭虧(上游奶農不賺錢、下游消費者嫌貴);

●玉米、豆粕、苜蓿等飼料價格的一路上漲;

多個看似不相關的事件就如同多米諾骨牌,最終匯聚到“牛奶”終端,讓中國乳業企業進入艱難時刻:

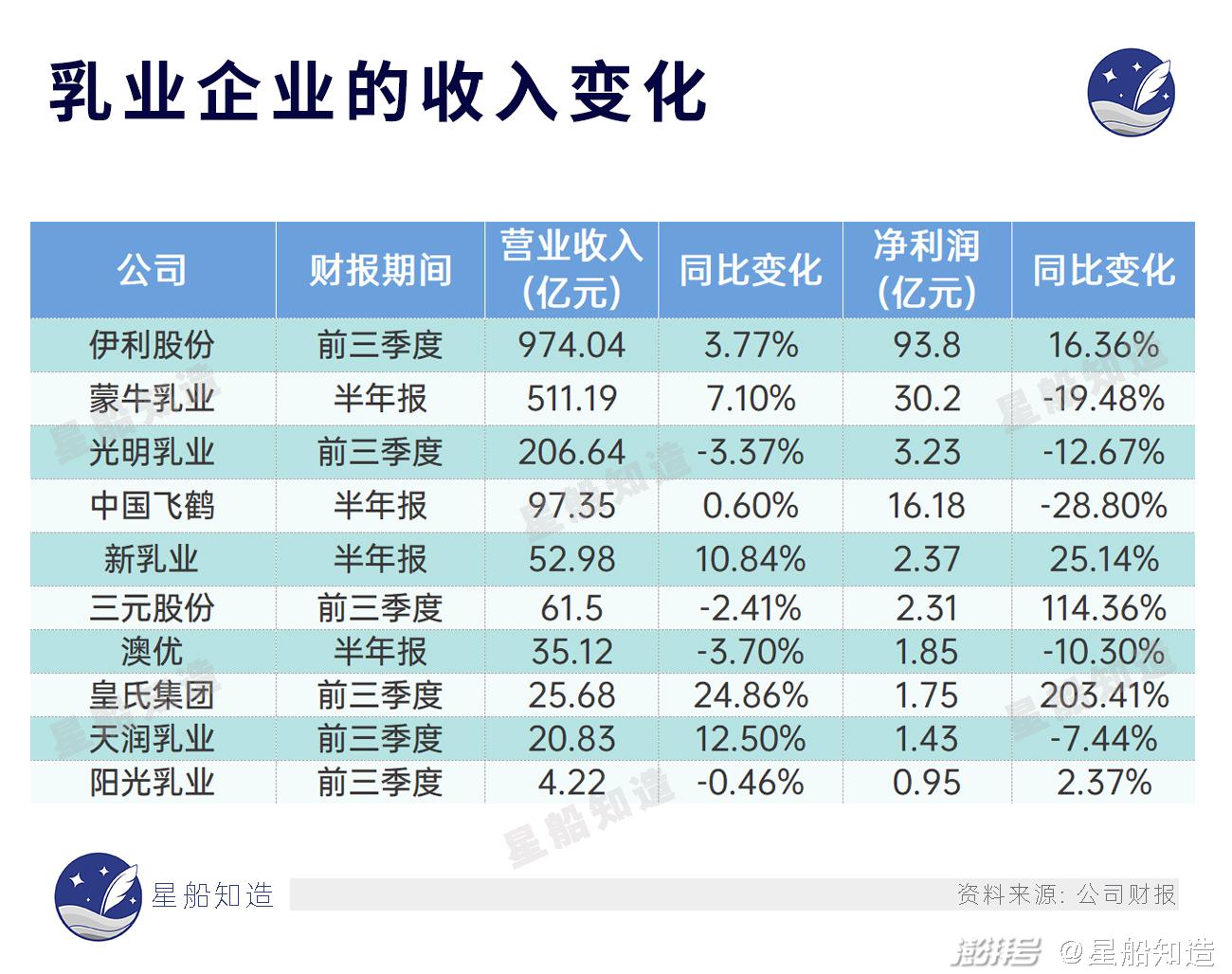

從上圖中乳企2023年上半年及前三季度情況看——

一是總體增長明顯放緩。

比如光明乳業已經連續六個季度收入同比下降。而即使是實現了今年前三季度營收利潤雙增的伊利,其前三季度收入增速也創下了自2017年以來的最低紀錄。

二是包括伊利金典、特侖蘇等各大品牌的高端產品線幾乎全面進入價格戰。

三是根據中國奶業協會《中國奶業質量報告(2023)》:乳制品消費占比最高的液態奶消費量,去年迎來近8年來的首降。

下面《星船知造》就來簡單盤一盤——

這個事關你我的萬億市場,為何走入艱難時刻,出現了最割裂的產業鏈?科技轉型背景下,本土乳企又該如何“卷”出生路?

01,

牛奶瓶中的城鄉二元對立

如果你是上世紀50-80年代生人,童年記憶里經常有鮮奶、雪糕,那基本只有兩個可能:

1,從全國范圍看,你的家庭經濟狀況較好,生活比全國不少同齡小伙伴滋潤;

2,你居住的地方更接近奶源地或加工地,具備地域優勢的你要比其他地區同齡人更容易獲得新鮮乳品。

關于前者,也意味著中國乳業兩家“始祖”級企業只可能誕生在消費力強勁的一線大城市——上海益民食品一廠(也就是今天的光明乳業)、北京市牛奶總站(1997年更名為三元)。

關于后者,呼和浩特的呼市回民區合作奶牛場與石家莊的幸福乳業生產合作社最為風生水起(它們就是后來的伊利和三鹿。1999,原伊利副總裁牛根生又創立了蒙牛)。

生產、冷鏈、運輸能力的局限在很長一段時間內讓牛奶既無法成為生活必需品,也注定不是平價消費品。

它們共同導致了中國乳業特有的城鄉二元悖論:

我國幅員遼闊,既意味著巨大的消費市場,也意味著巨大的運輸、存儲難度——大部分牛奶產自北方草原,但大部分消費卻在消費能力更強的南方。擁有牧場優勢、奶源優勢的北方鮮奶走不出去。產地和市場基本背離。中國乳業在相當長一段時間內,無論在產量、規模、品質、種類上,都大大落后于世界先進水平。

一句話,誰能解決“北奶南運”,誰就能做大乳業生意。

從這個意義看,最早看懂中國基本盤的,既不是喊出“五環外”的拼多多,也不是深入鄉鎮的快手,而是瑞典包裝巨頭利樂。

液態奶主要分為巴氏奶和常溫奶

●巴氏奶:用巴氏殺菌法加工而成的鮮奶,冷藏保質期一般只有7天,能保存絕大部分營養和口感;價格相對更高。

●常溫奶:超高溫滅菌的牛奶,在普通室溫下可以保存1個月以上,配合食品添加劑可以做到6個月以上。相比巴氏奶,常溫奶會損失更多營養。

90年代末,利樂公司的利樂包裝解決了牛奶的“短保”問題,并從中出現了影響中國乳業格局的兩條路線:

主攻常溫奶的伊利和蒙牛——利樂為其提供相關設備,讓“草原雙雄”通過常溫奶迅速壯大市場。

主攻低溫奶的光明和三元——價格更高、營養口感也更好的低溫奶依托一線城市的消費力占據市場。

星船知造以利樂成為中國乳企賣鏟人為時間分界線,大致劃分中國乳業的上下半場——

上半場

舉步維艱(1949-1978年):國家實行憑票定量、定點供應,只有少數特殊人群如孕婦、嬰幼兒等才能獲取奶資源。

低溫奶為主導的歲月(1978-1996年):這一時期技術條件有限,只能使用巴氏殺菌法,生產保質期短、須低溫冷藏的牛奶。乳制品市場由低溫奶主導。

下半場

利樂包裝帶來的跑馬圈地(1997-2007年):伊利最先引進的UHT技術讓生產常溫奶成為現實。牛奶保質期變長,無須冷鏈配送。并憑借這個優勢銷往全國各地,市場滲透率迅速提升。

提質期(2008-2014年):“三聚氰胺”事件后,中國乳業陷入巨大危機。海外品牌紛紛進駐中國,搶占市場份額,進口奶粉一度壟斷了中國奶粉市場。而為了更好地控制奶源質量,開始降低養殖場數量,鼓勵規模化、專業化、機械化養殖。規模化牧場大量出現。

挑戰期(2015-至今):伊利、蒙牛的雙寡頭格局形成。區域乳企全面退守低溫奶市場。頭部乳企對上游牧業的掌控力度增強。

目前來看,過去乳企通過利樂包裝走上的“常溫奶農村包圍城市”路線已經越來越難走了,這背后既有包裝企業吃掉巨大利潤、乳業內卷導致的天價營銷費等內因,也有增量市場見頂、快消品回暖緩慢等多重外因。

中國乳業的上下游企業開始共同歷劫。

02,

割裂的產業鏈,中國乳企兩大特點

反常識的現象又出現了。

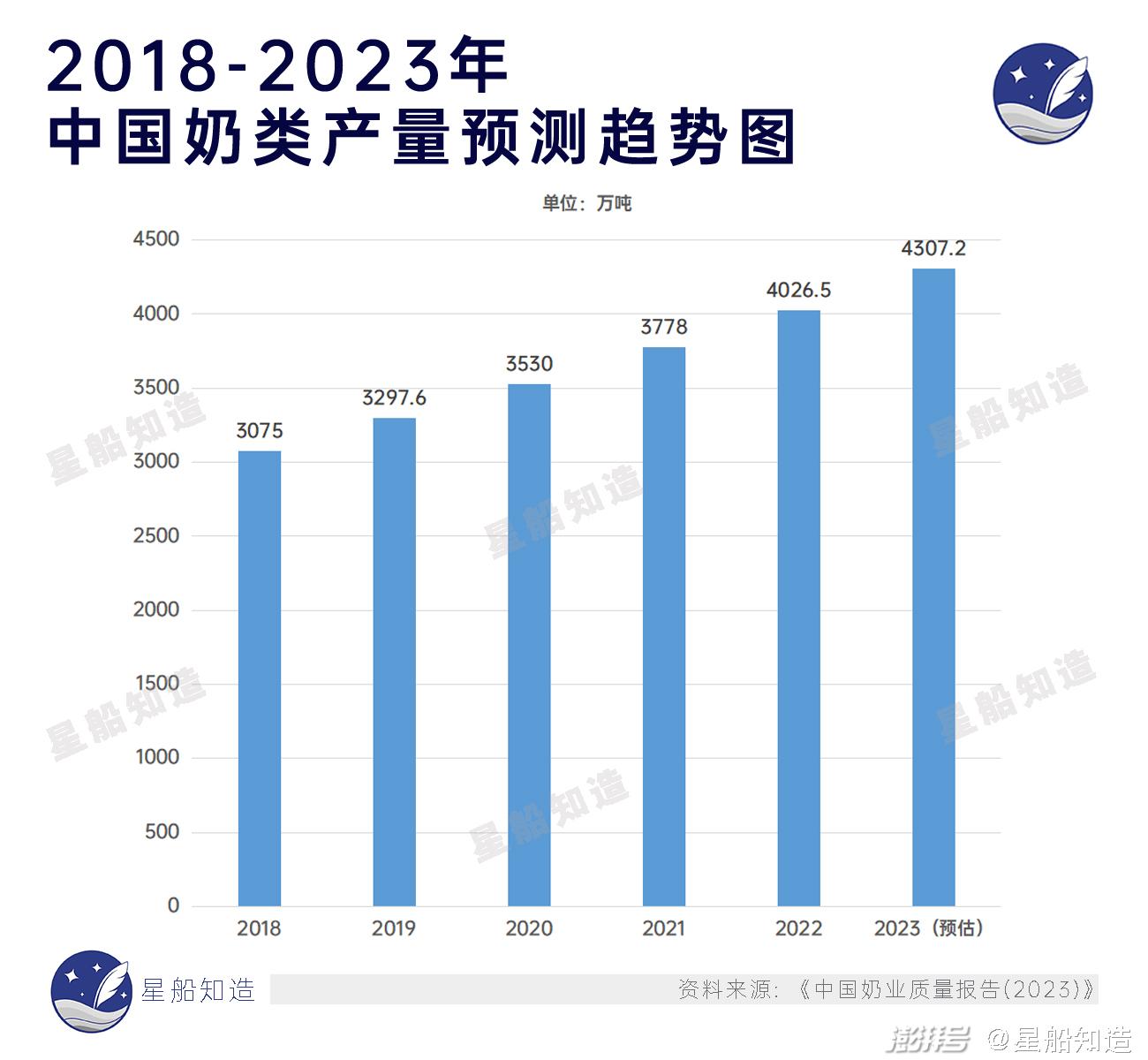

一方面,綜合《中國奶業質量報告(2023)》和中商產業研究院等測算的數據:全國奶類產量、乳制品產量正逐年增長

但另一方面,產業鏈核心環節企業的日子卻越來越難過。

中游乳企:區域性乳企凈利潤下滑、頭部企業蒙牛同樣凈利潤下滑、伊利收入增速則創下自2017年以來的最低紀錄。

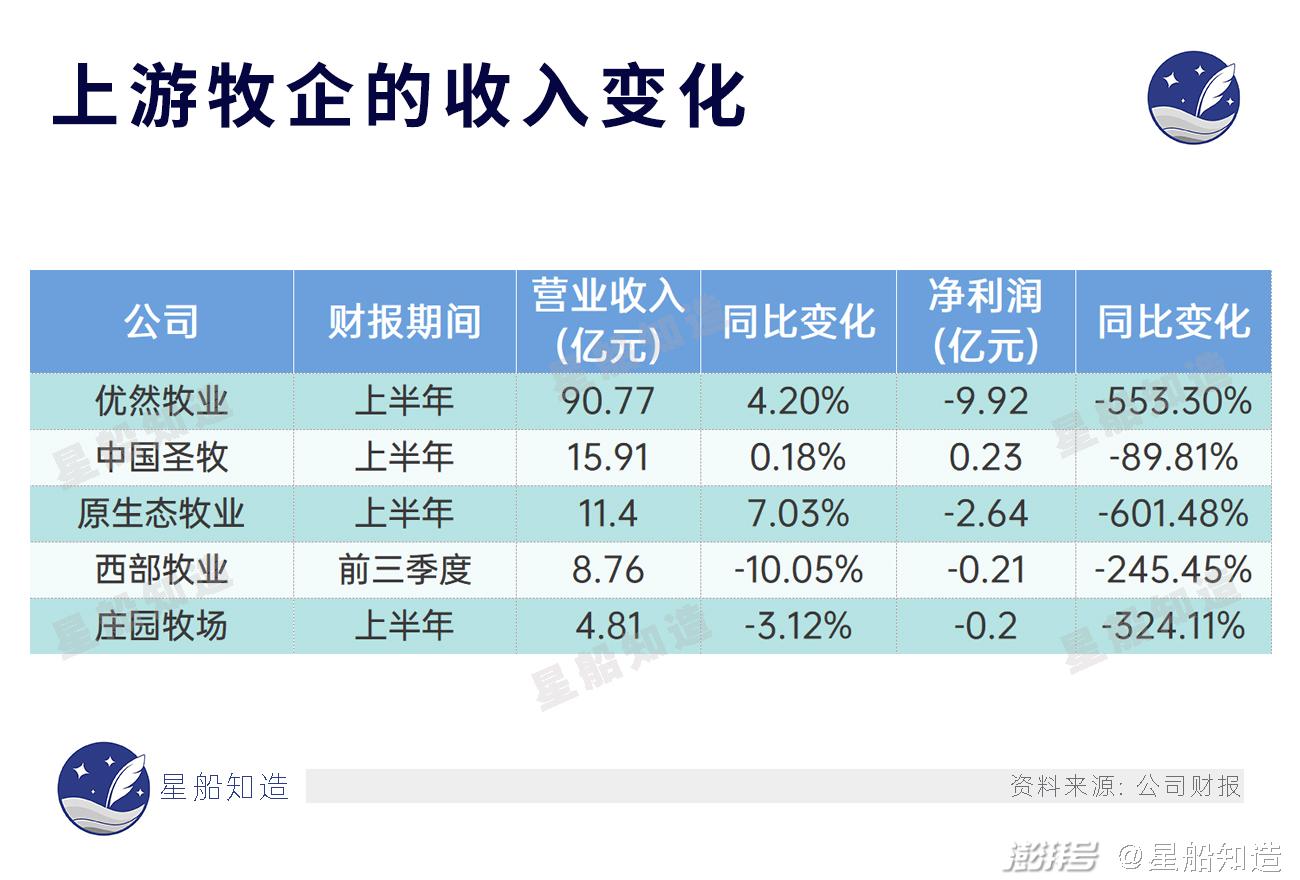

上游的牧業企業同樣艱難。

如下圖所示,2023年前三季度或上半年主要上市牧企的收入及凈利潤變化

上游牧業企業的盈利主要來自于原奶價格與奶牛飼料價格形成的剪刀差。

但一方面,隨著越來越多農戶進入市場,原奶供大于求。一度出現奶農殺牛倒奶的情況。另一方面,飼料成本逐年上漲。

玉米:從2018年至今,玉米價格一直呈上升趨勢。

豆粕:近年價格同樣處于高位。

進口飼料中的苜蓿:漲幅就更驚人了。今年上半年進口苜蓿干草平均到岸價573.43美元/噸,同比上漲23.5%。

中游乳企的增長放緩則由多種因素疊加:利樂等包裝企業賺走的巨額利潤、廣告商賺走的天價營銷費、經銷模式下經銷商傾軋導致的銷售市場亂局、下游消費乏力等。

我們對包裝環節略作展開——盡管國際無菌包裝巨頭利樂解決了“北奶南運”問題,但很長時間內,業內不成文的說法都是,利樂不生產一滴牛奶,瑞典人卻能賺走中國每盒牛奶3/4的利潤。

從這個角度看,中國乳企想進一步崛起,面對的其實是一場產業群戰,它需要——

1, 更發達的食品保鮮、加工技術。

2, 更自主、先進的冷鏈配送系統(同時依托于我國強大基建)。

3,中國自己的先進包裝產業。

如此才能獲得一場中國乳業消費者和中國乳企的共同勝利。

目前我國液態奶的無菌包裝企業主要是利樂、紛美包裝、SIG和新巨豐。

其中,伊利于2015年入股中國企業新巨豐。2017年伊利與新巨豐簽署十年戰略合作協議,是新巨豐最大客戶。2021年來自伊利的業務占新巨豐主營業務收入的70.29%。蒙牛則是紛美包裝的最大客戶。

但在無菌包裝的賽道上,利樂筑起的技術壁壘和專利壁壘無法一時被攻破。在最有技術壁壘的無菌灌裝領域,國內企業在灌裝速度和穩定性上、相關輔機配套上相比利樂等國際企業仍存在不小差距。

近日新巨豐10億港元收購紛美包裝逾28%股份,如果背靠蒙牛的紛美包裝和背靠伊利的新巨豐能有具體的“強強聯合”舉措,很可能大大增強我國無菌包裝產業的實力。

此外,按專利申請時間看,2023-2030年利樂將有超過100項專利到期,中國企業在無菌包裝領域的技術限制將進一步被打破。

綜合上述信息,我們也觀察到中國乳企正呈現兩個特點:

1,消失的“家鄉牛奶”——地方品牌盈利能力堪憂

中國乳業越來越強烈的馬太效應也意味著區域性乳業的日漸衰弱。

伊利目前無論營收、利潤,都超過了國內其他競爭對手。其在亞洲、歐洲、美洲、大洋洲等乳業發達地區構建了覆蓋全球資源體系、全球創新體系、全球市場體系的骨干大網。

蒙牛雖在營收規模上不敵伊利,但借助自身多品牌及奶源地優勢,把光明、飛鶴遠甩身后。

嚴格意義上講,伊利、蒙牛、光明、飛鶴當年都是地方諸侯,都是從地區品牌慢慢起步的。然而經過這些年的發展壯大,尤其是通過在資本市場上的收購兼并,國際化運作之后,排名最前的兩大巨頭,已經基本實現了國內奶源地的全線覆蓋及銷售渠道的跨境構建。其他地方品牌,除了排名領先的幾家還具備大區奶源及渠道銷售優勢之外,剩下的那些銷售額一億上下的品牌,基本上只能在自己奶源地附近的一畝三分地里服務當地消費者。

幾乎無法離開限定區域生存。

更現實的是,在伊利、蒙牛這類乳業巨擘的品牌力、產品矩陣及銷售網絡的輪番攻擊之下,地方品牌盈利狀況難以樂觀。

一些曾陪伴著好幾代人長大的品牌,如衛崗、輝山、燕塘、風行、蝶泉(鄧川)、天友、天香、三鹿等,有的還原地踏步,僅在當地小有名氣;還有的則徹底淡出視野……

2,“家鄉奶”的突破點:低溫鮮奶和高附加值乳制品

液態奶包括了低溫奶(巴氏殺菌乳)、常溫奶(滅菌乳)和酸奶三個大類。

從市場規模和發展前景角度看,低溫鮮奶是乳制品里增速最快的細分品類,2022年市場規模為391億元,過去5年復合增速為9.4%,遠高于液態奶中的其他品類。(數據來源:方正證券)

也正因為標準嚴苛,運輸不易,保質期短,有嚴格冷鏈運輸及冷藏保存要求,所以低溫鮮奶售價不低且受到地域運輸的相對限制。不同于常溫奶伊利、蒙牛兩寡頭獨占鰲頭的局面,低溫奶的市場中,區域乳企反而占據著重要地位。國內常溫奶則已形成雙寡頭格局,其他企業很難撼動。

根據歐睿國際提供的數據:2022年我國低溫奶前五大公司分別為光明/蒙牛/新乳業/三元/衛崗,市場占有率分別為21%/12.7%/9.3%/8.7%/5.6%。這也充分說明,區域乳企在本地奶源、工廠、渠道、消費者心理預期等方面皆占有優勢,所以作為短保產品的低溫奶,產地銷是更為有效的商業模式。

如果說在刺刀見紅的液態奶市場拼搏是為了企業在行業里立足生存的話,那么在其他乳制品(諸如奶粉、冷飲、酸奶、冷凍飲品、奶酪、乳脂)等細分市場的開發和爭奪,則是為了獲取更多的毛利。

根據伊利2022年的年報數據,其液態奶的毛利率為29.11%,奶粉及奶制品的毛利率高達41.06%,冷飲則為38.48%;

2022年全年,蒙牛的冰淇淋業務總營收達到56.52億元,同比增長33.3%。2023年上半年,其冰淇淋業務收入上半年同比增長10.4%,成為蒙牛乳業近年來增長最亮眼的業務。

冰淇淋業務還是蒙牛乳業出海效果最明顯的業務。此外,隨著妙可藍多的并表,蒙牛2023年上半年奶酪業務營收22.6億元,營收貢獻達4.4%,在國內奶酪市場處于絕對領先地位。

據此可推斷,即便其他乳企在非液態奶方面的毛利率沒有上述兩大龍頭那么高,但液態奶的白刃戰勢會倒逼這些企業通過開發和銷售較高毛利的其他產品來進行成本上的貼補和消化。

03,

趨勢:向科技外卷

中國乳企想要掙脫增速放緩的大周期,除了更敏銳把握下游消費者需求、尋求新的渠道和市場外,在研發上互卷,是一條更長坡厚雪的路。不妨關注頭部乳企在以下5個伴隨乳業發展至今的技術上的動作——

●伊利:2022年以1231.71億元的營收居中國乳企第一。其中,液態奶業務收入849.26億元,規模、市占率居第一;根據荷蘭合作銀行發布的2022全球乳業20強榜單,伊利連續第三年居全球乳業五強。

●蒙牛:穩居次席,2022年實現營收925.9億元,凈利潤53.03億元,同比分別增長5.1%和5.5%。擁有特侖蘇、純甄、冠益乳、優益C、妙可藍多等明星品牌。

●光明乳業:旗下擁有光明冷飲、致優、優倍、暢優、莫斯利安等品牌。2002年光明成為第一家上市的乳企,營收曾超過伊利和蒙牛之和。但后來光明“掉隊”,且差距越拉越大。去年交出了一份營收、凈利雙降的成績單。作為國內低溫奶龍頭,如何突圍,是光明亟待解決的難題。

●飛鶴:由于近年出生率下降,首當其沖的便是處于嬰幼兒配方奶粉賽道頭部的飛鶴,2022年凈利潤同比下降28.07%至49.42億元。

一是滅菌技術。

100多年前,巴氏殺菌法的發明提高了牛奶的安全程度,而之后創造的超高溫滅菌法則讓牛奶變得更容易長時間保存。

伊利在今年7月,其液態奶事業部設備管理部先后自主設計開發兩臺超高溫瞬時殺菌機、3臺無菌罐,并正式投入應用。

伊利工廠使用的“倒U型膜過濾除菌設備”,能將牛奶中的菌體和芽孢阻擋在膜外,避免了高溫加熱,保護營養成分不受溫度影響。

蒙牛投資1.5億元在眉山建立了鮮牛奶無菌生產線。并擁有“6到12個月嬰兒液態乳及用噴射式直接殺菌的制備方法”推介項目。

二是包裝技術。

UHT無菌包裝技術的問世,延長了牛奶的保質期并擴大了運輸半徑。常見的乳品包裝一般分為玻璃瓶、塑料袋和紙盒三種。

塑料袋又分為無菌塑料袋、百利包、愛克林立式包裝。無菌塑料袋能隔離光線。缺點是較薄;百利包是法國百利公司無菌包裝系統生產的一種包裝。結構是多層無菌復合膜;愛克林立式包裝的主體是一個軟袋,形似灑水壺。此類包裝最常用于酸奶和巴氏奶。

無菌磚是利樂(Tetra Pak)開發出的液體食品包裝,由紙、鋁、塑組成的六層復合包裝盒,俗稱利樂磚,是目前純牛奶最常見的包裝。

目前伊利通過可循環再生的PET環保包裝,助力植選、安慕希等瓶標實現了可持續再利用。減少PVC使用方面,伊利正在逐步替代環境不友好的包裝材料,如將標簽材質從PVC替換為聚酯/聚烯烴材質。

蒙牛與陶氏公司共同推出全聚乙烯材料可回收酸奶包裝袋。該包裝采用陶氏INNATE? TF-BOPE樹脂,提升其可回收性。

蒙牛旗下一款酸牛奶袋采用了新型生物基可降解材料BOPLA,這種材料具有生物基和可控降解的特性。產品使用后在一定條件下,最快8周內可完全降解成水和二氧化碳。

三是冷鏈運輸。

乳制品冷鏈物流主要針對巴氏殺菌奶、酸奶等保鮮乳制品。需要全程冷鏈。第三方冷鏈物流無法滿足全部需求,所以大部分品牌乳品企業需要自建冷鏈物流系統,自行管理。

伊利計劃總投資8億建設現代智慧健康谷項目,該項目是內蒙古2022年重點項目之一,其中冷鏈物流基地是整個項目中的關鍵。項目已于8月底確定EPC總包單位,預計今年底完工。

目前伊利的TMS運輸管理系統運用了GPS全球定位技術,監控車輛的行駛軌跡。冷藏車安裝有GPS定位裝置及溫感探頭,每三秒記錄一次溫度數據,自動上傳系統后臺,全程保障冷鏈運輸。

三元的低溫奶產品加工過程全覆蓋在線監控,建立了ERP、MES等信息化系統,確保生產信息的全程管控及可追溯。

光明以華東為中心設立了26座現代化冷鏈配送中心,運輸覆蓋終端網點約1.6萬個。為確保全過程冷鏈管控的有效性,光明乳業先后引入先進的WMS倉庫管理系統、TMS運輸管理系統、DPS電子標簽揀貨系統等,對產品貯存、運輸、交接等過程進行監控。

四是乳糖水解技術。

10多年前“LHT乳糖水解技術”的誕生,解決了亞洲人乳糖不耐受的飲奶難題。

伊利擁有專利技術“LHT乳糖水解技術”。2023年上半年,伊利股份在研發費用上花了3.44億元,同比增11.7%。如果把時間維度拉長一點,會發現自2017年以來,伊利累計在研發上投入了30.41億元,領先于行業。

蒙牛有“EHT酶水解技術”,可將生牛乳中的乳糖分解成更好吸收的葡萄糖和半乳糖。2022年,蒙牛研發投入四個多億。

五是超濾技術。

超濾技術是一種工業技術,屬于膜分離技術的一種。根據膜的孔徑大小,膜分離技術被分為RO(反滲透)、NF(納濾)、UF(超濾)、MF(微濾)四種類型。

利用超濾膜的攔截能力,以物理截留的方式,可將溶液中直徑大小不同的物質分開,從而達到純化和濃縮、篩分溶液中不同組成成分的目的。通俗講,超濾膜就像一個篩子,利用不同孔徑的篩子,分離出直徑大小不同的物質。經過超濾膜的牛奶,在去除了部分水和乳糖后,相對于超濾前含有更多的蛋白質、鈣和更少的糖,營養物質被濃縮了,口感也更絲滑。

伊利的金典鮮牛奶采用陶瓷微濾除菌技術。蒙牛 “鮮菲樂”系列產品采用“UF純化超濾技術”,具有保質期相對較長等優點。

乳品行業中應用的高科技還有很多,有鑒于文章的篇幅有限,在此就不再一一描述。

尾聲

從地區分布來看,我國奶制品消費區域仍主要集中在高收入高消費地區以及低收入高消費地區,高收入高消費地區主要是指經濟發達的地方,當地居民收入水平較高,奶制品消費也水漲船高;而低收入高消費地區主要是指牧區或者半牧區,當地有喝奶傳統。

隨著經濟水平與科技水平的不斷提升,各收入人群對于乳品消費的總量必然會逐步增加。改變了我們飲食習慣、增強身體素質的乳品,終究會不會像水那樣成為不可或缺的生命之源,讓我們拭目以待就好。

參考資料:

[1] 乳制品行業深度研究報告:再看乳業,辨析爭議,基業長青. 華創證券

[2] 中國牛奶的三場戰爭. 遠川研究所

[3] 乳業渡劫. 阿爾法工場研究院

[4] 新乳業(002946):聚焦低溫,提質增效.方正證券

本文基于訪談及公開資料寫作,不構成任何投資建議

本文為星船知造原創內容

未經授權,禁止轉載

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司