- +1

分析|11月制造業PMI仍處收縮區間,回升向好基礎仍需鞏固

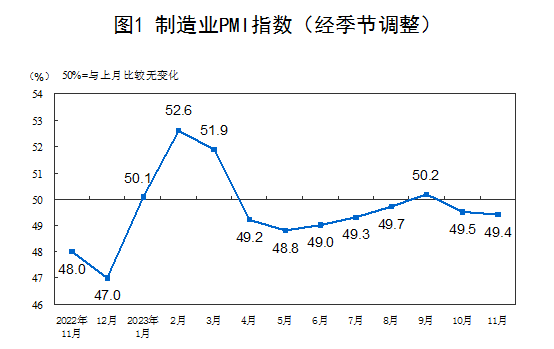

11月30日,國家統計局公布數據,11月份,制造業采購經理指數(PMI)為49.4%,比上月下降0.1個百分點,制造業景氣水平略有回落。

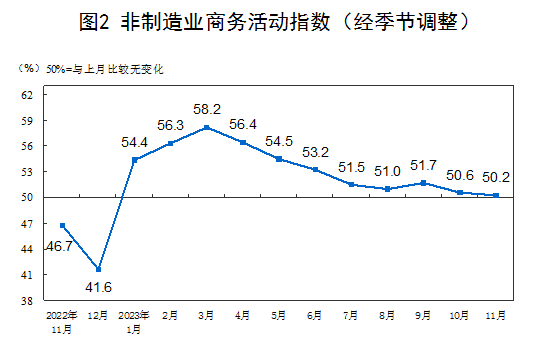

11月份,非制造業商務活動指數為50.2%,比上月下降0.4個百分點,仍高于臨界點,非制造業繼續保持擴張。

11月份,綜合PMI產出指數為50.4%,比上月下降0.3個百分點,表明我國企業生產經營活動總體持續擴張。

國家統計局服務業調查中心高級統計師趙慶河表示,11月份,制造業采購經理指數、非制造業商務活動指數和綜合PMI產出指數分別比上月下降0.1、0.4和0.3個百分點,我國經濟景氣水平穩中有緩,回升向好基礎仍需鞏固。

制造業PMI收縮區間內再度下降

11月制造業PMI略低于上月0.1個百分點,在收縮區間繼續下滑。上個月,制造業PMI結束連續四個月反彈,降至收縮區間。

英大證券公司首席宏觀經濟學家鄭后成認為,制造業PMI連續2個月位于榮枯線之下,創近4個月新低,表明當前我國宏觀經濟壓力猶存。

東方金誠首席宏觀分析師王青表示,市場普遍預期,11月制造業PMI將有所反彈,但具體讀數進一步較上月下行。

趙慶河指出,11月制造業PMI下滑,主要是受部分制造業行業進入傳統淡季,以及市場需求不足等因素影響。

從分類指數看,生產指數(50.7%,比上月下降0.2個百分點)和供應商配送時間指數(50.3%,比上月上升0.1個百分點)高于臨界點,新訂單指數(49.4%,比上月下降0.1個百分點)、原材料庫存指數(48.0%,比上月下降0.2個百分點)和從業人員指數(48.1%,比上月上升0.1個百分點)低于臨界點。

趙慶河分析稱,新訂單指數為比上月略降。從行業看,醫藥、汽車、鐵路船舶航空航天設備等行業新訂單指數均高于53.0%,相關行業市場需求較快釋放。同時調查結果顯示,制造業企業中反映市場需求不足的企業占比超六成,市場需求不足仍是當前制造業恢復發展面臨的首要困難。

“當前制造業需求不足的一個重要原因是居民商品消費偏弱。”王青說,“當前消費需求偏弱,物價水平偏低,意味著年底前政策面促消費空間較大,這包括較大規模發放消費券和消費補貼等。”

分別看外需和內需情況。外需方面,11月新出口訂單指數較上月下滑0.5個百分點至46.3%,創近4個月新低。鄭后成分析,展望11月,雖然面臨來自基數下行的利多,但是在PPI當月同比大概率小幅下行的背景下,疊加10月美國零售和食品服務銷售額總計同比較9月下行0.35個百分點,創近3個月新低,11月出口金額當月同比大概率還將位于負值區間,不具備大幅上行的基礎。

內需方面,鄭后成表示,雖然“新訂單指數-新出口訂單指數”錄得3.1個百分點,但主因是新出口訂單指數下滑幅度較大,且新訂單指數連續2個月位于收縮區間,疊加在房地產投資增速大概率繼續承壓的情況,認為當前我國內需還面臨一定壓力,宏觀政策尚需“更加注重做好跨周期和逆周期調節”,“加強貨幣供應總量和結構雙重調節” 。

從生產端看,王青分析,在市場需求連續兩個月環比收縮帶動下,11月生產指數也有所下行,但仍連續六個月處于榮枯平衡線之上。

“在11月新訂單指數承壓,以及原材料庫存指數、產成品庫存指數(48.2%,比上月下降0.3個百分點)雙雙較前值下行的背景下,結合實體經濟方面,我國出口增速與房地產投資增速持續承壓,尤其是10月工業企業產成品存貨同比掉頭向下等情況,意味著短期之內我國生產可能還將面臨一定壓力。”鄭后成說。

從價格端看,11月出廠價格指數(48.2%,比上月上升0.5個百分點)、主要原材料購進價格指數(50.7%,比上月下降1.9個百分點)“一升一降”,王青認為,這與近期國際原油等大宗商品價格下行相印證,顯示近期制造業企業價格壓力明顯緩解,有利于鞏固制造業利潤回升勢頭。

還有一些積極因素值得關注。11月生產經營活動預期指數(55.8%,比上月上升0.2個百分點),創2023年3月以來新高,“在此基礎上,考慮到2022年11月工業增加值當月同比位于相對低位,預計在基數效應作用下,2023年11月工業增加值當月同比可能不會差。”鄭后成說。

“11月制造業從業人員指數邊際改善,制造業企業預期處于擴張區域,反映制造業對后續市場需求保持樂觀預期,并帶動招工擴張,預示后續企業生產和投資動能將有所增強。同時,高技術制造業維持高景氣度,企業對未來預期保持樂觀。”光大銀行金融市場部宏觀研究員周茂華說。

此外,11月小型企業PMI較上月下降0.1個百分點至47.8%,仍低于臨界點,同時,11月小型企業新訂單指數為46.7%,較上月大幅下降1.1個百分點,王青表示,小型企業更多接近市場終端,消費需求不足對其影響最大。由于小型企業是吸納城鎮就業的主力軍,預計未來一段時間穩增長政策將進一步向提振居民消費、定向支持小微企業傾斜。

非制造業擴張步伐有所放緩

11月份,非制造業商務活動指數為50.2%,比上月下降0.4個百分點,仍高于臨界點,非制造業擴張步伐有所放緩。

“11月非制造業商務活動指數回落,主要受服務業商務活動指數回落拖累,其中,房地產、租賃等行業低迷表現對國內服務業活動構成明顯拖累。”周茂華說。

數據顯示,11月服務業商務活動指數為49.3%,比上月下降0.8個百分點,系今年以來首次進入收縮區間。對此,王青分析指出,一個主要原因是受假期效應消退等季節性波動影響。受前期基數較高影響,近期服務業PMI持續下行符合預期。由于服務業PMI屬環比指標,近期持續下行不會改變服務業同比保持高增的態勢,年底前服務業將繼續在經濟復蘇過程中發揮主力軍作用。

建筑業則擴張加快。趙慶河表示,11月建筑業商務活動指數為55.0%,比上月上升1.5個百分點,升至較高景氣區間,建筑業施工進度繼續加快。從市場預期看,業務活動預期指數為62.6%,在高位景氣區間繼續上行,建筑業企業對近期市場發展信心穩中有升。

周茂華表示,建筑業商務活動指數繼續維持較高景氣區間,反映近幾個月國內加快專項債發行,有力推重點項目落地開工。

未來走勢如何?

王青分析指出,整體上看,11月制造業PMI在收縮區間進一步下行,非制造業PMI出現較大幅度下滑,綜合PMI產出指數比上個月回落。這顯示進入四季度以來,在宏觀經濟整體上保持擴張過程中,復蘇動能再度出現弱化跡象,與四季度財政政策集中發力的背景不相吻合。表明在當前居民消費信心偏弱、房地產行業持續處于調整階段的背景下,經濟修復基礎還不牢固。判斷年底前穩增長政策需要加大執行力度,其中,重大項目投資要加快形成實物工作量,穩樓市措施也會進一步加碼。

展望下階段趨勢,周茂華認為,國內商品消費市場仍有較大修復空間,宏觀政策資產力度不減,制造業行業盈利改善,同時,國內裝備和高技術制造業維持良好擴張態勢,制造業景氣度有望趨勢改善;但改善力度受國內需求復蘇節奏、季節性及海外需求前景影響,預計未來幾個月制造業PMI指數仍將維持50%附近波動。

非制造業方面,周茂華表示,從趨勢看,國內經濟活動已恢復常態,此前出臺一系列促消費、穩樓市等增量宏觀政策效果有望持續釋放,居民和企業信心逐步恢復,服務業活動有望回歸穩健擴張區域。

王青指出,后期影響PMI指數的主要不確定因素有三個方面,一是房地產支持政策持續發力前景下,樓市能否較快企穩回暖,“這是當前宏觀經濟牽一發動全身的關鍵點,也是決定制造業景氣水平的關鍵所在。”二是近期財政政策穩增長顯著加力后,年底前基建投資能否較快形成實物工作量;三是居民消費、特別是旅游出行等服務消費能否保持較快修復勢頭。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司