- +1

分析|10月消費(fèi)增速加快但仍偏弱,經(jīng)濟(jì)回升向好基礎(chǔ)仍需鞏固

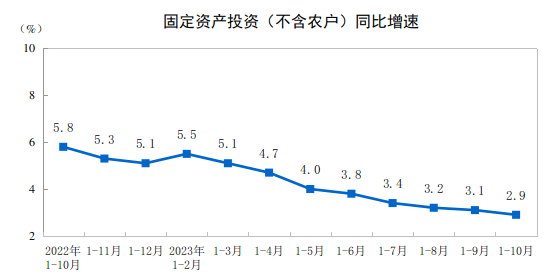

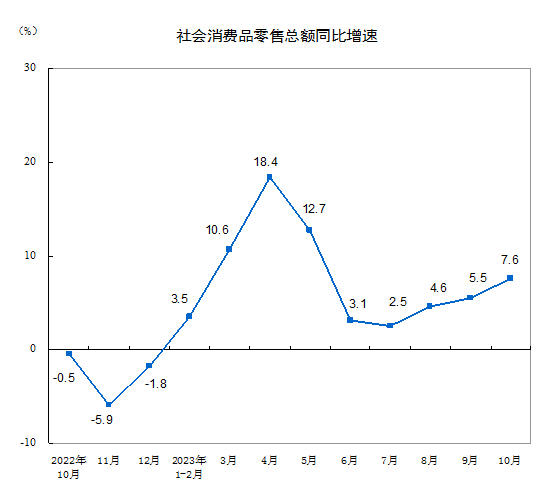

11月15日,國家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù)顯示,1-10月份,全國固定資產(chǎn)投資(不含農(nóng)戶)419409億元,同比增長(zhǎng)2.9%,比1-9月份回落0.2個(gè)百分點(diǎn),社會(huì)消費(fèi)品零售總額385440億元,同比增長(zhǎng)6.9%。

10月當(dāng)月,固定資產(chǎn)投資(不含農(nóng)戶)環(huán)比增長(zhǎng)0.10%。社會(huì)消費(fèi)品零售總額43333億元,同比增長(zhǎng)7.6%,比上月加快2.1個(gè)百分點(diǎn);環(huán)比增長(zhǎng)0.07%。

國家統(tǒng)計(jì)局新聞發(fā)言人、總經(jīng)濟(jì)師、國民經(jīng)濟(jì)綜合統(tǒng)計(jì)司司長(zhǎng)劉愛華在國新辦當(dāng)天舉行的新聞發(fā)布會(huì)上表示,總的來看,10月份,國民經(jīng)濟(jì)持續(xù)恢復(fù)向好,主要指標(biāo)持續(xù)改善,經(jīng)濟(jì)運(yùn)行總體平穩(wěn)。但也要看到,外部不穩(wěn)定不確定因素依然較多,國內(nèi)需求仍顯不足,經(jīng)濟(jì)回升向好基礎(chǔ)仍需鞏固。

房地產(chǎn)投資降幅擴(kuò)大,基建投資增速放緩

1-10月份,全國固定資產(chǎn)投資(不含農(nóng)戶)419409億元,同比增長(zhǎng)2.9%,比1-9月份回落0.2個(gè)百分點(diǎn),降至2020年末以來最低水平。

分產(chǎn)業(yè)看,第一產(chǎn)業(yè)投資同比下降1.3%,第二產(chǎn)業(yè)投資增長(zhǎng)9.0%,第三產(chǎn)業(yè)投資增長(zhǎng)0.4%。

市場(chǎng)認(rèn)為,1-10月固定資產(chǎn)投資增速放緩的原因主要在于房地產(chǎn)投資降幅擴(kuò)大以及基建投資同比有所減速。

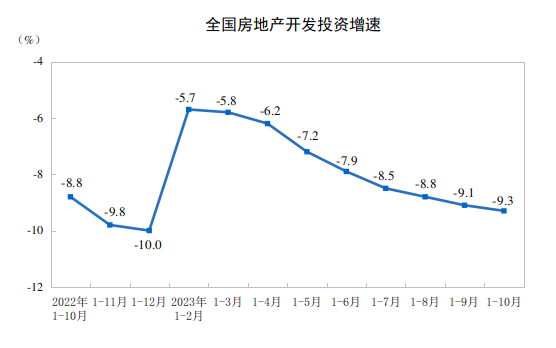

數(shù)據(jù)顯示,1-10月,基礎(chǔ)設(shè)施投資同比增長(zhǎng)5.9%,制造業(yè)投資增長(zhǎng)6.2%,房地產(chǎn)開發(fā)投資下降9.3%。房地產(chǎn)開發(fā)投資增速較前值下行0.2個(gè)百分點(diǎn),創(chuàng)2023年2月以來新低。全國商品房銷售面積92579萬平方米,同比下降7.8%;商品房銷售額97161億元,下降4.9%。

英大證券公司首席宏觀經(jīng)濟(jì)學(xué)家鄭后成表示,雖然房地產(chǎn)領(lǐng)域刺激政策不斷出臺(tái),但是受房地產(chǎn)行業(yè)周期性下行的悲觀情緒以及居民收入增速承壓的影響,商品房銷售面積累計(jì)同比持續(xù)在負(fù)值區(qū)間下探,與此同時(shí),商品房待售面積累計(jì)同比持續(xù)位于高位區(qū)間,在此背景下,房地產(chǎn)投資增速承壓符合預(yù)期。預(yù)計(jì)年內(nèi)房地產(chǎn)開發(fā)投資完成額累計(jì)同比大概率還將繼續(xù)承壓,對(duì)固定資產(chǎn)投資完成額累計(jì)同比形成壓力。

前10月固定資產(chǎn)投資增速的另一個(gè)拖累項(xiàng)來自基建投資增速的放緩(較1-9月回落0.3個(gè)百分點(diǎn)),東方金誠首席宏觀分析師王青認(rèn)為,這部分源于上年同期基數(shù)走高。不過,王青也指出,高頻數(shù)據(jù)顯示,10月與基建投資密切相關(guān)的石油瀝青裝置開工率超季節(jié)性下滑,已預(yù)示當(dāng)月基建施工進(jìn)度放緩。“我們判斷,以上不排除與資金到位、施工節(jié)奏等短期變化因素有關(guān),持續(xù)性有待觀察。”

1-10月制造業(yè)投資增速與前值持平,王青認(rèn)為,近期制造業(yè)投資增速回穩(wěn),保持在較高水平,一個(gè)重要原因是工業(yè)產(chǎn)能利用率見底回升,制造業(yè)利潤(rùn)下滑勢(shì)頭明顯緩解。與此同時(shí),當(dāng)前企業(yè)貸款利率持續(xù)下行,已明顯低于工業(yè)企業(yè)利潤(rùn)率,也會(huì)刺激企業(yè)投資。

同時(shí),1-10月高技術(shù)制造業(yè)投資同比增長(zhǎng)11.3%,明顯高于整體制造業(yè)投資增速。光大銀行金融市場(chǎng)部宏觀研究員周茂華表示,高技術(shù)制造業(yè)投資保持兩位數(shù)高增長(zhǎng),反映我國制造業(yè)新動(dòng)能持續(xù)增強(qiáng),產(chǎn)業(yè)延續(xù)轉(zhuǎn)型升級(jí)態(tài)勢(shì)。

此外,1-10月,民間投資下降0.5%,降幅比1-9月份收窄0.1個(gè)百分點(diǎn);扣除房地產(chǎn)開發(fā)投資,民間投資同比增長(zhǎng)9.1%。

王青表示,民間投資主要由房地產(chǎn)投資和制造業(yè)投資構(gòu)成。在近期房地產(chǎn)投資下滑加快的背景下,民間投資回暖,主要受民間制造業(yè)投資驅(qū)動(dòng),背后是近期政策面對(duì)民營(yíng)經(jīng)濟(jì)支持力度加大,以及制造業(yè)利潤(rùn)前景持續(xù)改善。

10月消費(fèi)增速創(chuàng)近期新高,但整體仍偏弱

10月份,社會(huì)消費(fèi)品零售總額43333億元,同比增長(zhǎng)7.6%,比上月加快2.1個(gè)百分點(diǎn);環(huán)比增長(zhǎng)0.07%。10月社會(huì)消費(fèi)品零售總額同比增速創(chuàng)6月以來新高。不過,市場(chǎng)多認(rèn)為這是由去年同期基數(shù)偏低推動(dòng)。

民生銀行首席經(jīng)濟(jì)學(xué)家溫彬表示,如果從兩年平均增速來看,10月社會(huì)消費(fèi)品零售同比增長(zhǎng)3.5%,增速較上月回落0.5個(gè)百分點(diǎn)。季調(diào)后環(huán)比0.07%,略高于上月的0.04%,但仍明顯弱于疫情之前歷史同期0.6%的平均漲幅,顯示消費(fèi)仍然偏弱,可與10月CPI同比走弱相印證。

“分結(jié)構(gòu)看,除地產(chǎn)相關(guān)類消費(fèi)兩年平均增速略有改善之外,其他類大都出現(xiàn)回落。”溫彬說,比如,服務(wù)消費(fèi)方面,10月餐飲收入兩年平均增速由5.8%回落至3.7%。

數(shù)據(jù)顯示,10月家電、家具、建筑裝潢材料等涉房消費(fèi)零售額同比增速均有所回升,其中家電、家具零售額同比正增,“但從兩年平均水平看,涉房消費(fèi)各分項(xiàng)增速均依然為負(fù),顯示房地產(chǎn)市場(chǎng)低迷對(duì)消費(fèi)仍有直接拖累效應(yīng)。 ”王青說。

周茂華表示,目前商品消費(fèi)復(fù)蘇仍滯后于服務(wù)消費(fèi),國內(nèi)商品消費(fèi)仍偏離正常年份水平,同時(shí),商品零售中,食品、飲料等消費(fèi)受價(jià)格影響相對(duì)大,目前物價(jià)低迷也有一定影響。

王青認(rèn)為,當(dāng)前經(jīng)濟(jì)修復(fù)過程較為曲折,對(duì)居民收入增速的回升帶來一定壓力,同時(shí),疫情“疤痕效應(yīng)”和房地產(chǎn)市場(chǎng)的持續(xù)低迷也不利于居民消費(fèi)信心恢復(fù),“這是今年以來商品消費(fèi)修復(fù)力度總體上不及預(yù)期的主要原因。”

后續(xù)投資、消費(fèi)走勢(shì)如何?

整體看10月投資、消費(fèi)數(shù)據(jù),周茂華表示,國內(nèi)經(jīng)濟(jì)延續(xù)修復(fù)復(fù)蘇態(tài)勢(shì),但短期經(jīng)濟(jì)修復(fù)進(jìn)程存在一定波動(dòng),內(nèi)需復(fù)蘇動(dòng)能較為溫和。其中,商品消費(fèi)滯后、房地產(chǎn)低迷對(duì)經(jīng)濟(jì)繼續(xù)構(gòu)成一定拖累。但從機(jī)遇看,商品消費(fèi)滯后修復(fù)、房地產(chǎn)企穩(wěn)復(fù)蘇,將明顯增強(qiáng)內(nèi)需動(dòng)能,并為后續(xù)經(jīng)濟(jì)應(yīng)對(duì)外部不確定性提供更為堅(jiān)實(shí)支撐。

投資方面,王青認(rèn)為,考慮到短期內(nèi)PPI同比降幅難現(xiàn)明顯收窄,房地產(chǎn)投資還會(huì)有較大拖累效應(yīng),名義固定資產(chǎn)投資增速回升難度較大。不過,近期財(cái)政政策穩(wěn)增長(zhǎng)明顯發(fā)力,基建投資增速有望回穩(wěn),制造業(yè)投資動(dòng)能趨于增強(qiáng),年底前名義固定資產(chǎn)投資增速下行態(tài)勢(shì)趨于緩和。

消費(fèi)方面,周茂華表示,對(duì)后續(xù)商品零售銷售修復(fù)態(tài)勢(shì)保持樂觀。主要是目前商品零售增速仍低于趨勢(shì)水平,隨著物價(jià)逐步回暖,就業(yè)和收入持續(xù)改善,居民消費(fèi)信心回暖,加之穩(wěn)樓市政策效果滯后顯現(xiàn),房地產(chǎn)企穩(wěn)復(fù)蘇帶動(dòng)效應(yīng),以及年底傳統(tǒng)消費(fèi)旺季,預(yù)計(jì)國內(nèi)商品零售有望逐步向常年水平恢復(fù)。

有關(guān)下一階段政策動(dòng)向,溫彬認(rèn)為,總體來看,宏觀政策大體保持穩(wěn)中偏寬松,貨幣政策將著力營(yíng)造良好的貨幣金融環(huán)境,財(cái)政政策將著眼于中央加杠桿、地方去風(fēng)險(xiǎn),房地產(chǎn)政策將力促市場(chǎng)平穩(wěn)發(fā)展。隨著政策效應(yīng)的持續(xù)釋放,經(jīng)濟(jì)有望保持平穩(wěn)發(fā)展勢(shì)頭。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司