- +1

平均虧3.78%!首批40只養老Y份額成立近一年,僅3只盈利

首批養老Y份額基金成立即將滿一年,投資業績如何?

澎湃新聞記者發現,最早一批養老目標基金Y份額成立于2022年11月11日,據Wind數據統計,該批養老目標基金Y份額共40只,其中有37只養老Y份額虧損,占比超九成,僅3只實現了正收益,平均每只產品虧損3.78%。

“現實中,我們經常會碰到一些投資者一聽到‘風險’、‘可能會虧損’、‘凈值會有波動’這些字眼,就立馬打退堂鼓。”內部人士表示,事實上,養老金并非無法承受任何波動,相比普通投資,養老投資不僅要“保本”更要“保值”。

最高虧損達11.63%

2022年11月4日,人社部、財政部、稅務總局、銀保監會、證監會聯合發布《個人養老金實施辦法》,標志著個人養老金制度正式落地。隨后,個人養老金制度正式啟動實施。

受國家政策的助推,去年以來試點城市個人養老金賬戶開設人數直線上漲。根據人社部最新公布的數據,截至2023年6月底,全國36個先行城市(地區)開立個人養老金賬戶人數達到4030萬人,開戶人數增長較為穩定,較2022年底翻倍。

目前,納入個人養老金賬戶的基金Y份額均為養老目標基金,采用FOF運作模式。其中,養老型FOF基金的Y份額就是“養老金”拼音開頭的“Y”,是專門針對個人養老金賬戶投資而單獨設立的份額類別。

四季度以來,個人養老金基金Y份額增設熱情不減。10月至今,已有易方達基金、中歐基金、華夏基金、廣發基金等6家公募旗下養老FOF產品增設了Y份額,其中包括易方達養老目標日期2050五年持有期混合(FOF)、易方達匯裕積極養老目標五年持有期混合(FOF)這兩只養老FOF、華夏養老目標日期2055五年持有期混合(FOF)等10只養老FOF。

然而,受股債市場波動的影響,今年大部分基金產品業績都表現平平,個人養老金基金Y份額產品也未能幸免。

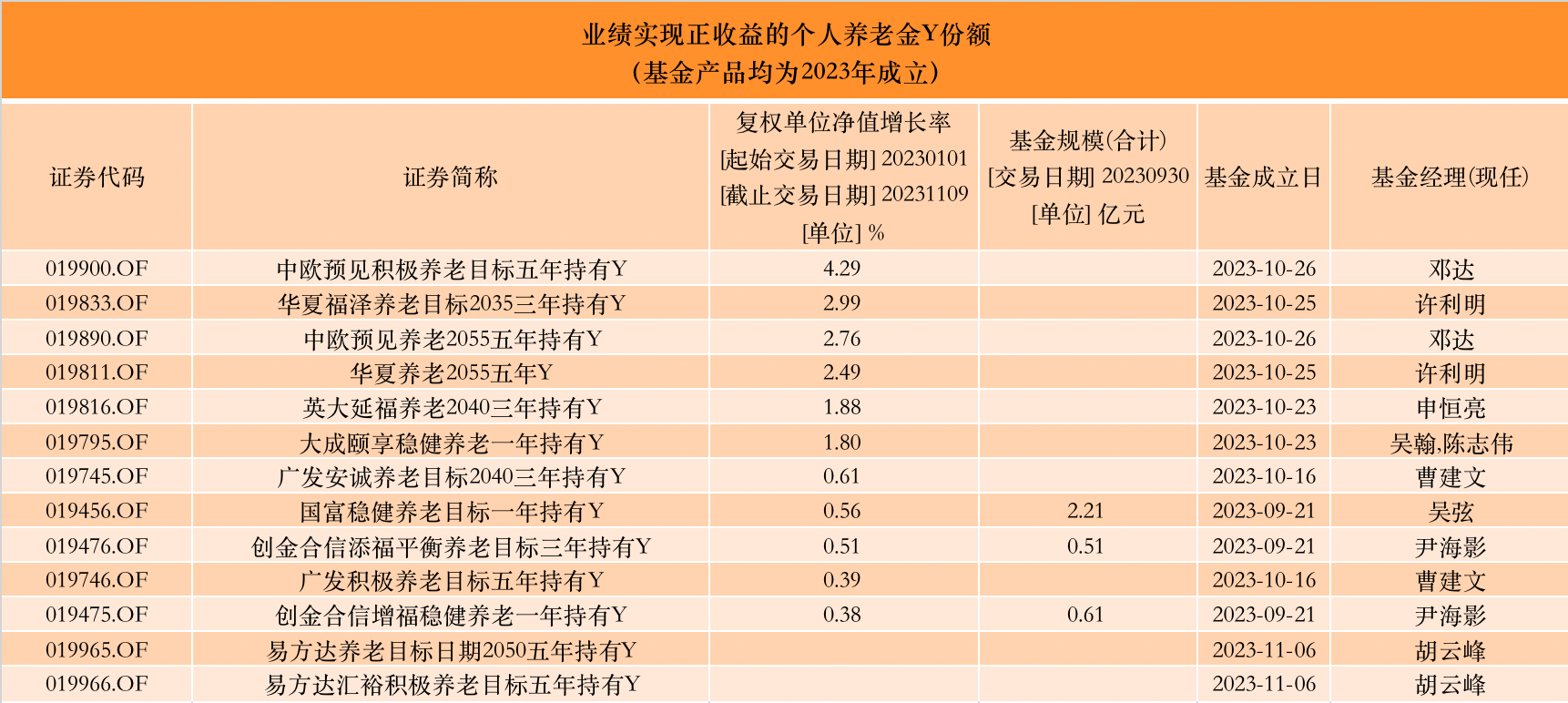

2023年以來,共有38只個人養老金基金Y份額成立。澎湃新聞記者據Wind數據統計,截至11月9日,今年成立的38只Y份額基金在年內實現正收益的成立時間均不足兩個月。其中,中歐預見積極養老目標五年持有Y、華夏福澤養老目標2035三年持有Y、中歐預見養老2055五年持有Y年內收益率依次為4.29%、2.99%、2.76%,分列前三。

來源:澎湃新聞記者據Wind數據制作

在業績的另一頭,有25只年內成立的Y份額基金虧損,占比超六成。具體來看,國泰君安善吾養老目標日期2045五年持有Y因虧損11.57%墊底,國壽安保養老目標日期2030三年持有Y、銀華尊和養老目標日期2045三年持有Y與廣發養老2035三年持有Y年內虧損也均超8%。從業績排名后十位的個人養老金Y份額榜單來看,海富通基金旗下Y份額產品占據了兩個席位。

來源:澎湃新聞記者據Wind數據制作

拉長時間來看,澎湃新聞記者據Wind數據統計,2022年11月11日至2023年11月9日,共有171只個人養老金基金Y份額產品成立,管理規模合計為693.65億元(數據截止日期:2023年9月30日),每只產品平均規模為4.31億元。

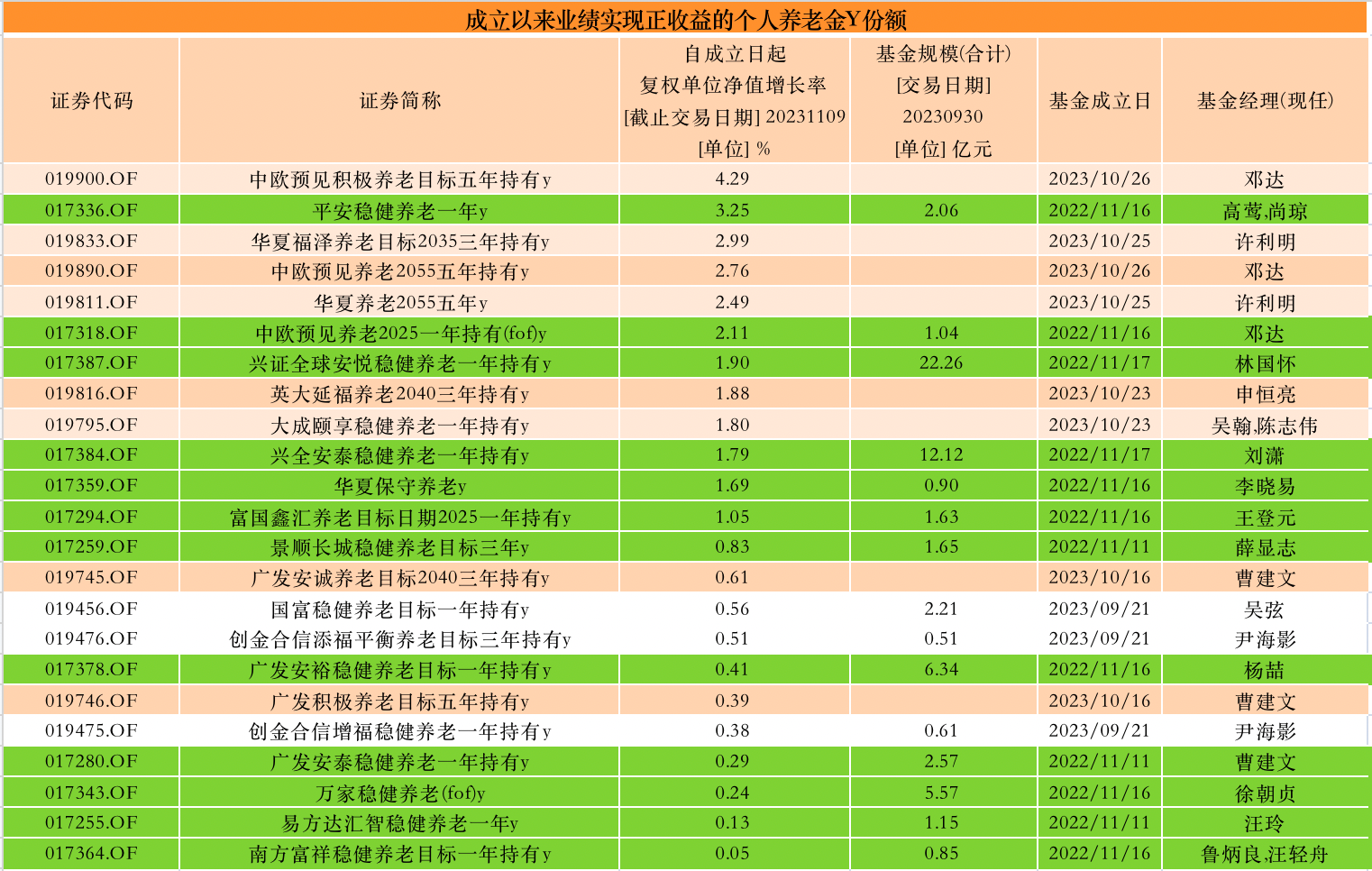

從業績來看,截至11月9日,在可統計成立以來回報的169只Y份額基金中,有146只養老Y份額虧損,占比近九成,只有23只實現了正收益,平均每只產品虧損3.06%。

具體來看,除去近期成立的11只Y份額基金,據澎湃新聞記者統計,截至11月9日,表現最好的平安穩健養老一年Y成立以來累計上漲3.25%,中歐預見養老2025一年持有(FOF)Y、興證全球安悅穩健養老一年持有Y自成立以來累計上漲2.11%、1.90%。此外,還有3只Y份額基金成立以來的累計收益率在1%至2%之間。

來源:澎湃新聞記者據Wind數據制作

在業績的另一頭,則有6只養老目標基金Y份額虧損幅度超過一成,并且成立時間均未滿一年。值得注意的是,國泰君安善吾養老目標日期2045五年持有Y為2023年2月9日成立的產品,剩余5只Y份額基金則均為2022年11月時成立。此外,有48只養老目標基金Y份額累計收益虧超5%,122只養老目標基金Y份額累計收益虧超1%。

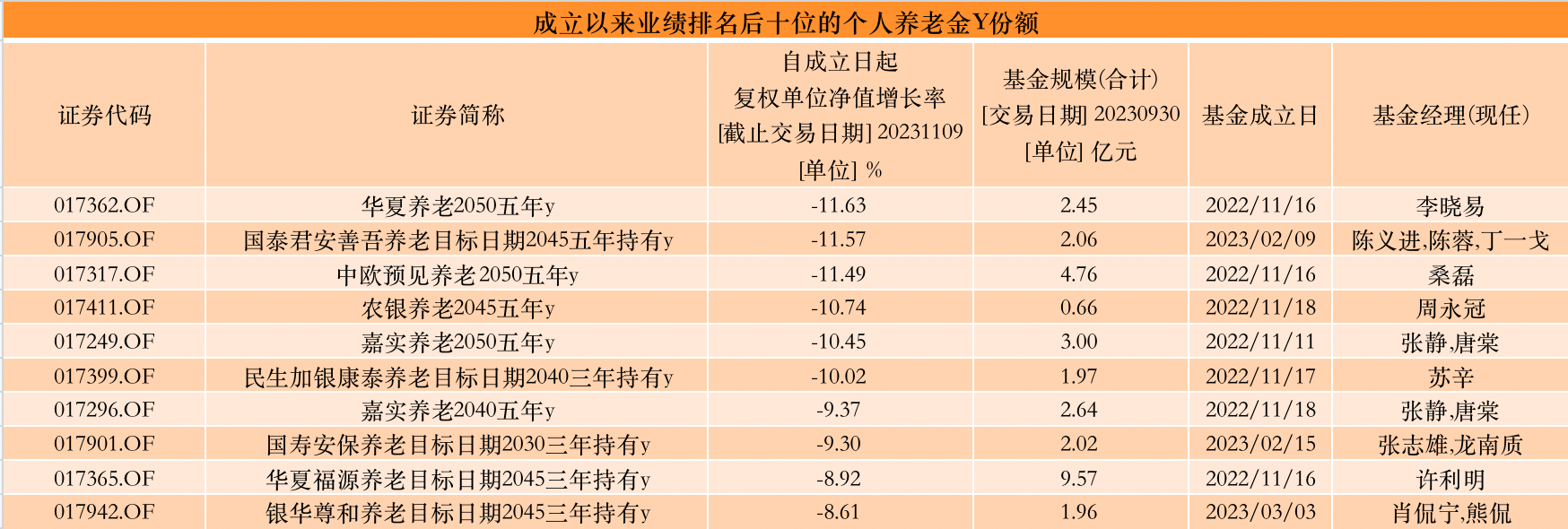

澎湃新聞記者據Wind數據重點統計了成立以來業績排名后十位的個人養老金Y份額,華夏養老2050五年Y、國泰君安善吾養老目標日期2045五年持有Y、中歐預見養老2050五年Y成立以來累計虧損11.63%、11.57%、11.49%,目前在墊底排行榜中位列前三。

另外,農銀養老2045五年Y、嘉實養老2050五年Y與民生加銀康泰養老目標日期2040三年持有Y虧損幅度也均超一成。

來源:澎湃新聞記者據Wind數據制作

值得一提的是,澎湃新聞記者發現,最早一批養老目標基金Y份額成立日期為2022年11月11日,距今剛好整整一年的時間。據Wind數據統計,該批養老目標基金Y份額共40只,其中有37只養老Y份額虧損,占比超九成,僅3只實現了正收益,平均每只產品虧損3.78%。

具體來看,截至11月9日,嘉實養老2050五年Y虧損幅度高達10.45%,位居榜首,匯添富養老2050五年Y與華夏養老2045三年Y緊隨其后,分別虧損8.15%、8.03%。剩余34只Y份額基金中超八成產品累計虧損超1%。

對比來看,僅景順長城穩健養老目標三年Y、廣發安泰穩健養老一年持有Y與易方達匯智穩健養老一年Y實現正收益,成立以來回報率分別為0.83%、0.29%、0.13%。

來源:澎湃新聞記者據Wind數據制作

養老投資不僅要“保本”更要“保值”

“一般而言,股票資產長期回報相對債券資產更高,持有期較長的養老FOF通常會采用配置較高比例股票資產的策略;反之,持有期較短的養老FOF配置股票資產一般較少,整體業績波動相對小些。”易方達基金解釋道,今年初至三季度末,市場呈現出股弱債強的特點,滬深300、中證全債分別錄得-4.70%、3.73%的收益率。因此,在今年的市場環境中,持有期長的養老FOF業績自然會“吃虧”一些。

“養老金是有明確應用場景的資金,設定合理長期投資目標是投資起點,養老金長期投資目標不是簡單戰勝通貨膨脹,而應是保持購買力不縮水。”華夏基金指出,參考2035人均GDP翻番的目標,需要年均4.7%的實際增速,7%-8%左右名義增速。與之對應,未來10余年,養老金長期投資目標應設定在7%-8%。

同時,交銀施羅德基金也表示,前期,資本市場、尤其是權益類資產的價格波動幅度加大,受其牽連,養老目標基金今年以來凈值也相應受到了影響、出現了一定的回撤。但短期業績震蕩是投資管理過程中不可避免的正常現象,投資者要淡化對短期虧損的焦慮,著眼于產品的長遠投資增值能力。

東方證券資產管理認為,養老金并非無法承受任何波動,相比普通投資,養老投資不僅要“保本”更要“保值”。“我們年輕時候儲備的養老金,要面對長達幾十年的通貨膨脹對購買力的侵蝕,過度保守可能導致購買力的損失。”

“如果我們復盤2018年最早成立的一批養老目標基金,不難發現12只養老FOF成立以來至2023年9月30日都實現了正收益。漲幅最高和最低的基金業績表現有一定的分化,而最終都實現了超越滬深300指數的收益。”東方證券資產管理以數據進一步論證道,從更長周期來看,參考社保基金的投資收益率,雖然在2008年、2018年和2022年年度收益率為負,但自成立以來社保基金年均投資收益率7.66%,長期復利效應顯著。

數據來源:Wind,東方證券資產管理,2018.10.10-2023.9.30,僅統計2018年成立的養老目標基金,基金A成立以來漲幅最高,基金B成立以來漲幅最低。歷史業績僅供參考,不代表未來表現。

多維度推進制度提質擴面

“目前離我退休的年齡還有很長一段時間,未來政策或許還會出現新的變化。”26歲的個人投資者朱生(化名)向澎湃新聞記者表示,對于養老基金產品主要持觀望的態度,會更傾向于選擇投資保值性更強的黃金類產品。

對于投資者來說,投資公募個人養老金基金首年的體驗并不算好,投資者對其參與熱度也并不高。而在業內人士看來,這類養老金融產品目前發展仍面臨一定挑戰及困難,目前的痛點就在于如何讓投資者去信任和接受這類養老目標基金。

如何提高個人養老金的參與積極性?華夏基金建議從以下五方面著手,推進制度提質擴面。

一是針對不同收入群體分類施策,有效發揮各類制度的激勵作用。對于目前未納稅的低收入群體,要聚焦解決制度吸引力問題,如通過全程免稅、財政補貼、專屬養老金融產品等方式,調動未納稅群體的參與積極性。

二是促進二、三支柱融通,提升賬戶的便攜性。年金和個人養老金都采取個人賬戶積累模式,都是屬于個人的補充養老金融儲備,兩者之間具有共同的屬性和作用,具備打通的可行性。

三是不斷豐富產品供給,適配個人養老金多樣化配置。以風險可測可控,適配社會大眾多元化、多層次養老理財需求為目標,以投資者不同生命周期階段的養老投資需求和資金使用需求為出發點,加大產品設計與開發創新力度。

四是持續優化客戶服務與陪伴,引導形成科學養老理財觀念。一方面,以賬戶為核心,實現金融產品銷售轉化為賬戶配置服務的模式嬗變,充分發揮金融科技和數字化作用,通過互聯網平臺、移動客戶端等方式設立個人養老金業務專區,提供“一站式”全流程客戶陪伴服務。

另一方面,強化養老金融教育,豐富投教工作方式。以引導大眾注重大類資產配置,關注長期權益投資為核心,依托立體的服務渠道、廣泛的服務網絡,全方位開展國民養老儲備的知識普及教育,形成良好的養老投資文化。

五是增強特殊情形下提取的靈活性。建議允許在重大疾病等特殊情況下,可以有限度提前支取,并明確補稅、歸還的規則,提升個人養老金賬戶的彈性。

在產品創新方面,博時基金首席市場官吳燕卿提出,“可借鑒公募基金互聯網營銷中的體驗金模式,給予個人一定金額的體驗金來吸引人們開立個人養老賬戶;也可在個人進行互聯網消費或移動支付時,將銷售收入以獎勵積分的形式返還給消費者并轉化為資金,作為養老金的補充。”

興證全球基金FOF團隊則認為,養老產品通過提供較低權益倉位的產品可以實現低風險的投資目標,比如目標風險型養老FOF中的低風險等級產品,以及目標日期型養老FOF中的到期日較近的產品。此類產品在既定的政策框架內,且已經面世并運作。“這類產品可供仍未到退休年齡的中老年人群作為個人養老產品投資選擇。在這類產品上通過附加定期分紅條款的方式可以改善持有人體驗并優化現金流,是一種可嘗試的產品創新。”

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司