- +1

分析|10月制造業PMI重返收縮區間,機構稱穩增長政策還需持續發力

中國10月制造業PMI指數再度降入收縮區間。

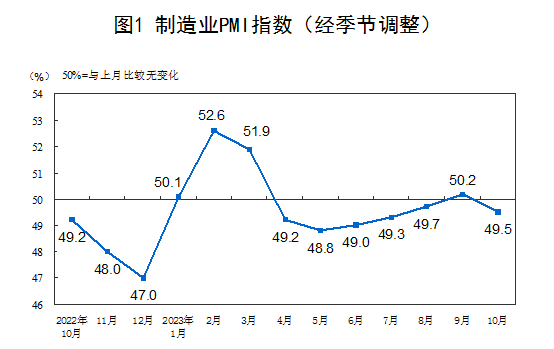

10月31日,國家統計局數據顯示,10月份,制造業采購經理指數(PMI)為49.5%,比上月下降0.7個百分點,降至收縮區間,制造業景氣水平有所回落。

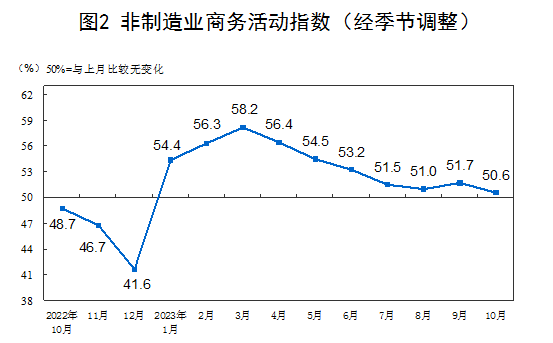

10月份,非制造業商務活動指數為50.6%,比上月下降1.1個百分點,仍高于臨界點,非制造業總體保持擴張。

10月份,綜合PMI產出指數為50.7%,比上月下降1.3個百分點,表明我國企業生產經營活動總體擴張,但擴張速度放緩。

制造業PMI再度降入收縮區間

10月制造業PMI結束了連續四個月的反彈,且再度降至收縮區間。而9月,制造業PMI實現4月份以來首次升至擴張區間。

東方金誠首席宏觀分析師王青認為,一方面在于季節性因素,“10月PMI指數通常會低于9月,背后是十一長假過去后,居民消費會季節性放緩。”另一方面源于當前消費整體上仍然較弱,房地產市場低迷,以及經濟復蘇過程比較曲折等因素影響下,當前居民消費信心仍顯不足,雖然三季度國內經濟回升,但居民商品消費整體上與常態增長水平相比有較大差距,這種消費整體偏弱的勢頭放大了需求季節性下行的程度。

英大證券公司首席宏觀經濟學家鄭后成認為,產需雙雙承壓是10月制造業PMI承壓的主因,這表現在制造業PMI的5個分類指數中,新訂單指數(49.5%)較前值下行1.0個百分點,時隔2個月再次跌至榮枯線之下,生產指數(50.9%)雖然依舊位于榮枯線之上,但是較前值大幅下行1.8個百分點。

王青也認為,10月新訂單指數下行是拖累當月制造業PMI指數下滑的重要原因。同時,10月生產指數下行原因除了環比基數抬高外,也與“雙節”之后居民消費波動下行,并向供給端傳導直接相關;另外高頻數據顯示,10月基建投資節奏或發生一定變化,其中當月與基建投資密切相關的石油瀝青裝置開工率下行幅度較大。

除生產指數、新訂單指數外,另外3項分類指數也都較前值下行。供應商配送時間指數(50.2%,比上月下降0.6個百分點)高于臨界點,原材料庫存指數(48.2%,比上月下降0.3個百分點)、從業人員指數(48.0%,比上月下降0.1個百分點)低于臨界點。

其他相關指標方面,從價格端看,10月出廠價格指數(47.7%,比上月下降5.8個百分點)、主要原材料購進價格指數(52.6%,比上月下降6.8個百分點)在此前連續處于較高擴張水平后回落。

王青表示,出廠價格指數再度進入收縮區間,顯示在需求走弱后,工業品出廠價格出現環比下跌。另外,10月以來受中東局勢影響,國際油價波動加大,但整體水平低于9月,其他國內主導的煤炭、鋼鐵、水泥等大宗工業品價格環比漲幅都在收窄,這是10月主要購進價格指數大幅回落6.8個百分點的主要原因。“以上也意味著10月PPI同比降幅收窄勢頭會明顯放緩。”

此外,外需方面,鄭后成指出,10月新出口訂單指數(46.8%)較上月下行1.0個百分點,連續7個月位于榮枯線之下,表明海外需求出現邊際轉弱。對此,有兩點提示,一是在美國10月Markit制造業PMI創近6個月新高的背景下,海外需求轉弱,可能與歐元區10月制造業PMI創近3個月新低有關,也可能與10月初爆發的“巴以沖突”對海外宏觀經濟的沖擊有關;二是在海外需求出現邊際轉弱的背景下,即便2022年10月我國出口金額當月值較前值下行,對2023年10月出口金額當月同比形成一定支撐,2023年10月出口金額同比大概率還將錄得負增長。

王青表示,值得注意的是,10月小型企業PMI指數回落0.1個百分點至47.9%,繼續處于明顯偏低水平,但10月小型企業的新訂單指數為47.8%,較上月不降反升,表明小型企業市場需求下降勢頭緩解,或與前期穩增長政策逐步向下游小微企業傳導有關。不過,當前小型企業PMI指數仍然明顯偏低,這源于近期經濟回升主要受基建投資等逆周期調節政策發力推動,而居民消費總體疲弱。由于小型企業是吸納城鎮就業的主力軍,預計未來一段時間穩增長政策將進一步向提振居民消費、定向支持小微企業傾斜。

非制造業總體保持擴張

10月份,非制造業商務活動指數為50.6%,雖然比上月下降1.1個百分點,但仍保持在擴張區間。

其中,服務業商務活動指數為50.1%,比上月下降0.8個百分點。王青認為,除因環比基數偏高外,主要源于季節性波動。中國物流信息中心數據顯示,批發業和金融業景氣程度下行是主要拖累,符合歷史波動規律:從批發業來看,企業一般會在三季度末為國慶假期需求集中備貨,相關需求集中釋放后,10月份會有短暫回調;從金融業來看,也存在季度末相關活動集中釋放后,下個月出現短暫回調的特點。因此,后期服務業PMI指數有望回升,將繼續在經濟復蘇過程中發揮主力軍作用。

10月建筑業商務活動指數為53.5%,較上月回落2.7個百分點,降幅超季節性回落水平,但繼續處于較高擴張區間。對此,王青認為,不排除與當月基建施工節奏出現短期波動有關。另外,10月房地產投資仍處于較大幅度負增長狀態,也會對建筑業景氣水平形成一定拖累。

制造業PMI指數有望重返擴張區間

王青表示,整體上看,10月制造業PMI降至收縮區間,非制造業PMI也出現較大幅度下滑,綜合PMI產出指數比上個月回落1.3個百分點,降至50.7%,顯示在三季度經濟復蘇勢頭持續走強后,10月經濟景氣水平有所回落,這表明在當前居民消費信心偏弱、房地產行業持續處于調整階段的背景下,經濟修復基礎還不牢固。

展望未來,王青認為,考慮到10月財政政策防風險、補短板、穩增長力度顯著加大,將會鞏固當前仍處偏高水平的市場預期,有助于在四季度保持經濟復蘇轉強勢頭。加之伴隨季節性影響因素消退,11月制造業PMI指數和非制造業PMI指數都有望由降轉升,其中制造業PMI指數有望重返擴張區間。不過,10月PMI數據也表明,當前經濟復蘇基礎有待進一步夯實,后期穩增長政策還需持續發力。

“后期影響制造業PMI指數走勢的主要因素有三個。”王青說,首先是在國際貿易、投資下行趨勢下,四季度外需的放緩程度,判斷年底前出口同比增速轉正的難度較大,但受上年同期基數變化影響,凈出口對國內經濟增長的拖累程度會有所減弱。其次是房地產支持政策持續發力前景下,“金九銀十”之后樓市能否持續回暖,判斷后期穩樓市措施還會進一步加碼,將主要集中在進一步放松限購、引導新發放居民房貸利率較快下行等方面,樓市有望延續企穩回暖勢頭。最后,近期出臺的財政穩增長增量措施在四季度能否實現較高的實物工作量,從而對基建投資起到明顯的拉動作用。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司