- +1

2023第三季度消費(fèi)盤(pán)點(diǎn):健康是趨勢(shì),性?xún)r(jià)比或是共同追求

第三季度幾乎是炎炎夏季的另一個(gè)代名詞,伴隨季節(jié)和溫度上的火熱而來(lái)的是消費(fèi)市場(chǎng)的“旺季”。無(wú)論是對(duì)于水飲品牌,還是對(duì)于冷飲凍食等相關(guān)類(lèi)目的品牌來(lái)說(shuō),第三季度都是一年中銷(xiāo)售占比最重的季度。而從消費(fèi)者的角度出發(fā),除了春節(jié)的節(jié)慶囤貨熱潮外,Q3也是歷年來(lái)相對(duì)消費(fèi)最旺盛的季度。

馬上贏基于線下零售監(jiān)測(cè)網(wǎng)絡(luò),在快消品類(lèi)復(fù)蘇的大背景下推出了「品類(lèi)寶看板」助力品牌/零售商快速發(fā)現(xiàn)增長(zhǎng)機(jī)遇,讓品牌方與行業(yè)人士提升及時(shí)跟上快速消費(fèi)品發(fā)展趨勢(shì)、快速消費(fèi)者需求變化的能力。本周,我們基于「品類(lèi)寶看板」對(duì)三季度的各消費(fèi)類(lèi)目情況進(jìn)行了分析與梳理,并挑選了其中相對(duì)而言變化較顯著,關(guān)注較集中的類(lèi)目,進(jìn)行分析梳理。

飲料類(lèi)目:

從類(lèi)目整體情況看,二、三季度正是飲料銷(xiāo)售的旺季,而今年線下、戶(hù)外消費(fèi)市場(chǎng)的復(fù)蘇也助推了消費(fèi)者對(duì)飲料需求的激增。數(shù)據(jù)上看,飲料大類(lèi)在此期間保持了整體市場(chǎng)份額的快速提升。其中,即飲茶、運(yùn)動(dòng)飲料和冷藏即飲果汁在第二、三季度的市場(chǎng)份額增速中均表現(xiàn)十分亮眼,在第二季度市場(chǎng)份額對(duì)比中,冷藏即飲果汁的增速甚至高達(dá)50%。除去銷(xiāo)售旺季、戶(hù)外市場(chǎng)復(fù)蘇等推動(dòng)品類(lèi)整體向好的因素外,即飲茶、運(yùn)動(dòng)飲料和冷藏即飲果汁這三個(gè)類(lèi)目的快速發(fā)展背后,消費(fèi)者對(duì)飲品是否健康的重視也起到了關(guān)鍵作用。

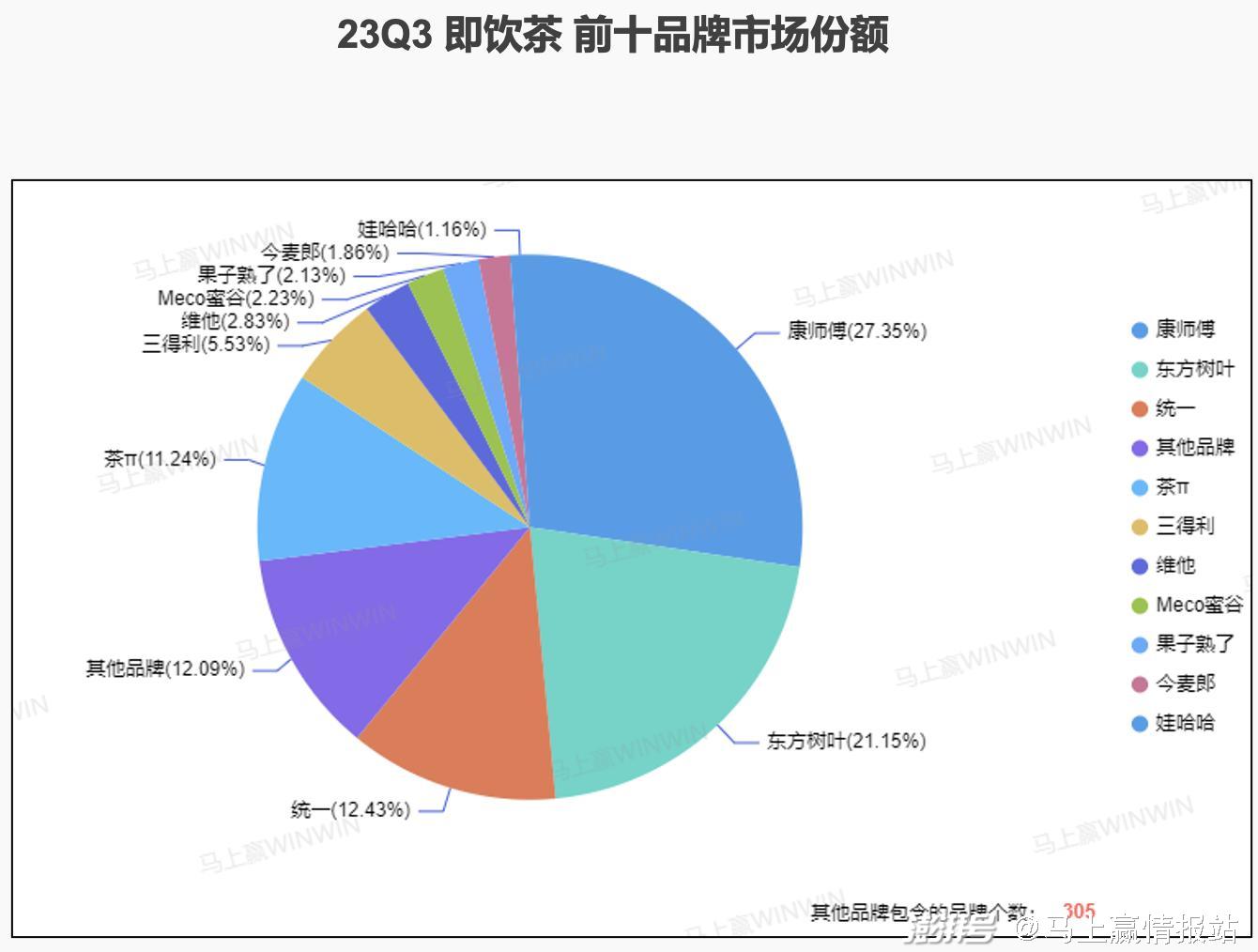

即飲茶

在三個(gè)快速發(fā)展的下級(jí)類(lèi)目中,即飲茶的市場(chǎng)份額與其他兩個(gè)類(lèi)目拉開(kāi)了明顯的差距,在整個(gè)飲料品類(lèi)中拔得頭籌。作為消費(fèi)者“水替”的不二之選,更加生活化、便捷化的即飲茶正逐漸成為中國(guó)飲料市場(chǎng)的重要組成部分,引得新興品牌不斷入局、傳統(tǒng)飲品巨頭不斷加碼。

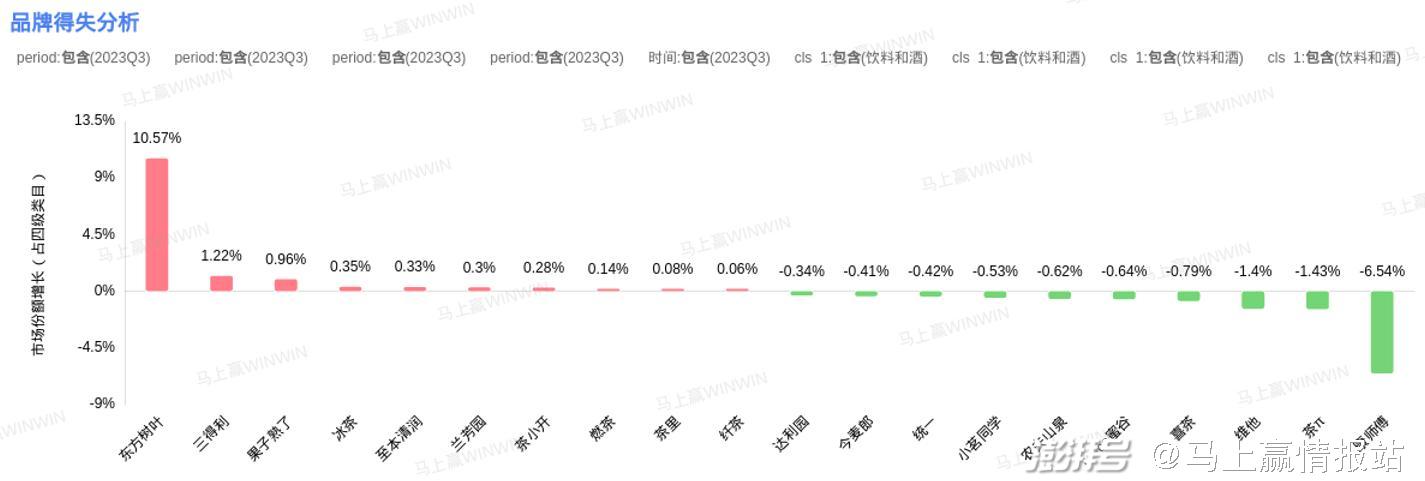

而在即飲茶賽道內(nèi),競(jìng)爭(zhēng)也同樣激烈。盡管康師傅以27.35%的市場(chǎng)份額位列第一,憑借6%左右的優(yōu)勢(shì)將東方樹(shù)葉甩在身后,但這數(shù)據(jù)差異背后卻是類(lèi)目?jī)?nèi)涵的大相徑庭。康師傅、統(tǒng)一在即飲茶類(lèi)目中占有大量份額的主要還是相對(duì)傳統(tǒng)的冰紅茶等有甜茶產(chǎn)品,而新晉的產(chǎn)品類(lèi)型則是以東方樹(shù)葉、三得利為代表的無(wú)糖原味即飲茶。從品牌得失分析數(shù)據(jù)中也可以看出,東方樹(shù)葉的奮起直追之勢(shì)已盡顯無(wú)疑,其10.57%的數(shù)據(jù)與康師傅的-6.54%對(duì)比鮮明,占據(jù)該賽道的頭尾兩端。除第一、第二名的追逐外,即飲茶賽道內(nèi)三得利、果子熟了等后起之秀的發(fā)展也令人期待。

即飲茶類(lèi)目-品牌得失分析

可以看到,消費(fèi)者觀念的變更與需求的升級(jí)對(duì)即飲茶賽道的影響十分顯著。在即飲茶市場(chǎng)中份額有所擴(kuò)張的品牌幾乎均有無(wú)糖大單品,而市場(chǎng)份額縮減明顯的康師傅、茶π等則是依靠有甜茶打出如今的江山。隨著年輕一代消費(fèi)者健康意識(shí)的增強(qiáng),他們對(duì)即飲茶的期待也更加偏向無(wú)糖、無(wú)負(fù)擔(dān),注重“以無(wú)糖茶飲替代水”的需求和“清爽不苦澀”的口味。在這樣的趨勢(shì)背景下,雖然康師傅、統(tǒng)一等品牌也快速推出了自己有甜茶的無(wú)糖(代糖)版本、以及自己品牌的相關(guān)無(wú)甜茶產(chǎn)品,但目前數(shù)據(jù)情況看還不容樂(lè)觀,未來(lái)走勢(shì)需要進(jìn)一步關(guān)注。

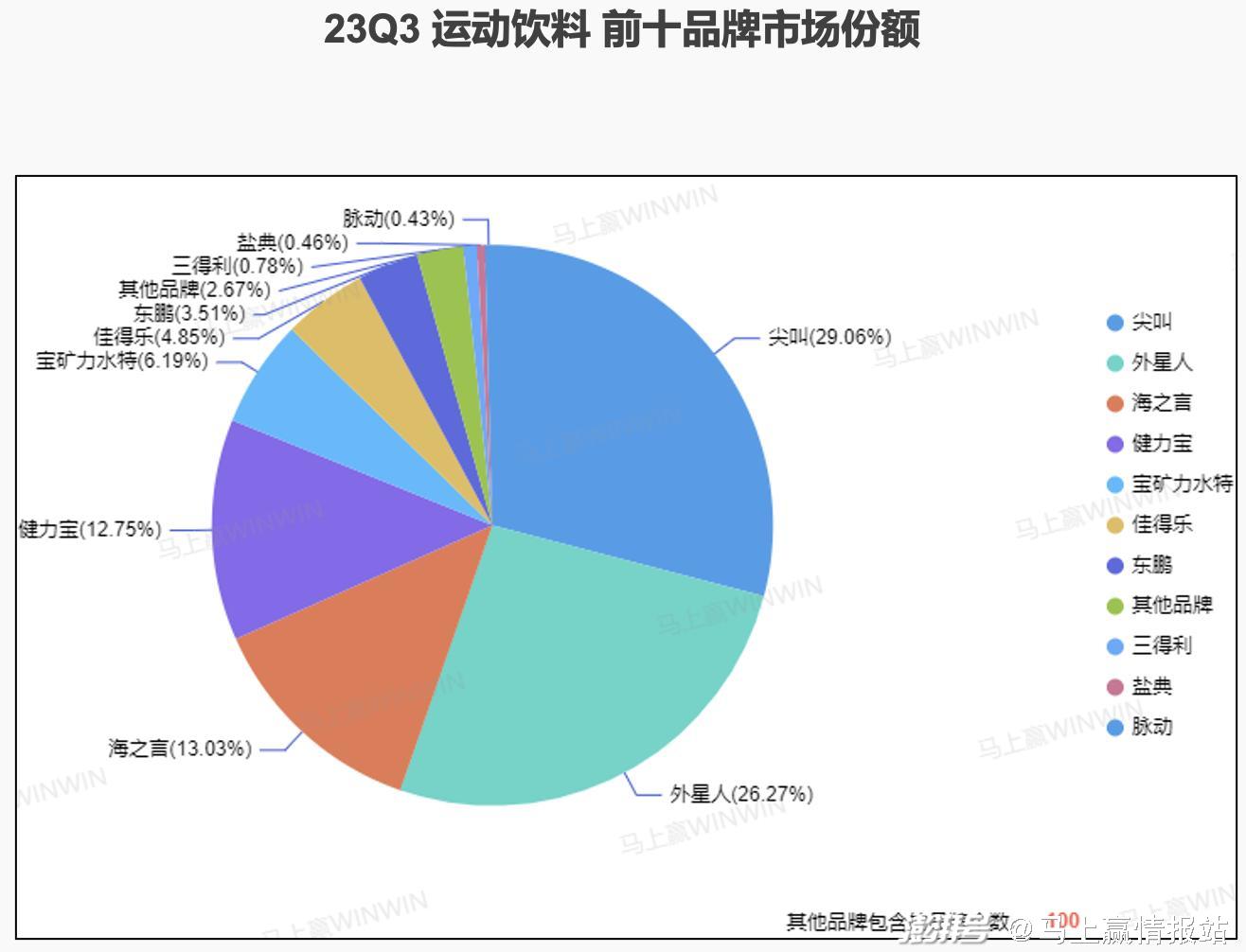

運(yùn)動(dòng)飲料

從市場(chǎng)數(shù)據(jù)看,運(yùn)動(dòng)飲料賽道內(nèi)尖叫、外星人作為前兩名的飲料品牌已經(jīng)瓜分了半壁江山,健力寶、寶礦力水特等主打電解質(zhì)的品牌也緊隨其后,市場(chǎng)份額相對(duì)較大。可見(jiàn),抓住風(fēng)口順勢(shì)而為的電解質(zhì)水飲料在運(yùn)動(dòng)飲料賽道內(nèi)占據(jù)主導(dǎo)地位,對(duì)運(yùn)動(dòng)飲料的市場(chǎng)份額擴(kuò)張有較大的助推作用。

盡管同為運(yùn)動(dòng)飲料品牌,尖叫的市場(chǎng)份額發(fā)展?fàn)顩r卻與東鵬、外星人等的狀況大不相同。尖叫以-6.39%的市場(chǎng)份額增速領(lǐng)跌整個(gè)運(yùn)動(dòng)飲料類(lèi)目。這一對(duì)比也反映出消費(fèi)者對(duì)健康飲品的追求滲透至其消費(fèi)的多個(gè)方面: 尖叫雖憑借糖、咖啡因等成分帶來(lái)的口感和效果曾經(jīng)影響了大量用戶(hù)的消費(fèi)習(xí)慣與偏好,其獨(dú)樹(shù)一幟的瓶蓋也在一眾飲料中脫穎而出,但消費(fèi)者健康意識(shí)的提升,以及消費(fèi)者對(duì)于電解質(zhì)概念的青睞,讓尖叫多少有點(diǎn)掉隊(duì),從其產(chǎn)品的市場(chǎng)份額也能看到份額下滑的趨勢(shì)。

反觀東鵬則是今年運(yùn)動(dòng)飲料賽道的一匹黑馬,其在消費(fèi)者洞察的基礎(chǔ)之上推出的東鵬補(bǔ)水啦系列產(chǎn)品,迅速地跟上了電解質(zhì)水這一火熱的風(fēng)口,因此也在運(yùn)動(dòng)飲料類(lèi)目?jī)?nèi)取得了類(lèi)目?jī)?nèi)增速第一的好成績(jī)。與東鵬類(lèi)似的還有統(tǒng)一的海之言,曾經(jīng)于2014年上市的海之言在短短幾個(gè)月時(shí)間內(nèi),銷(xiāo)量就進(jìn)入中國(guó)果汁單品的TOP10。據(jù)相關(guān)統(tǒng)計(jì),其在上市后的第二年,也就是2015年時(shí),銷(xiāo)售額曾一度逼近20億元。去年底的電解質(zhì)水熱潮,給了海之言重新乘勢(shì)歸來(lái)的機(jī)會(huì),其以“流汗就喝海之言”的Slogan進(jìn)行重新包裝登場(chǎng)后,后續(xù)或許也會(huì)有更好的表現(xiàn)。

運(yùn)動(dòng)飲料類(lèi)目-品牌得失分析

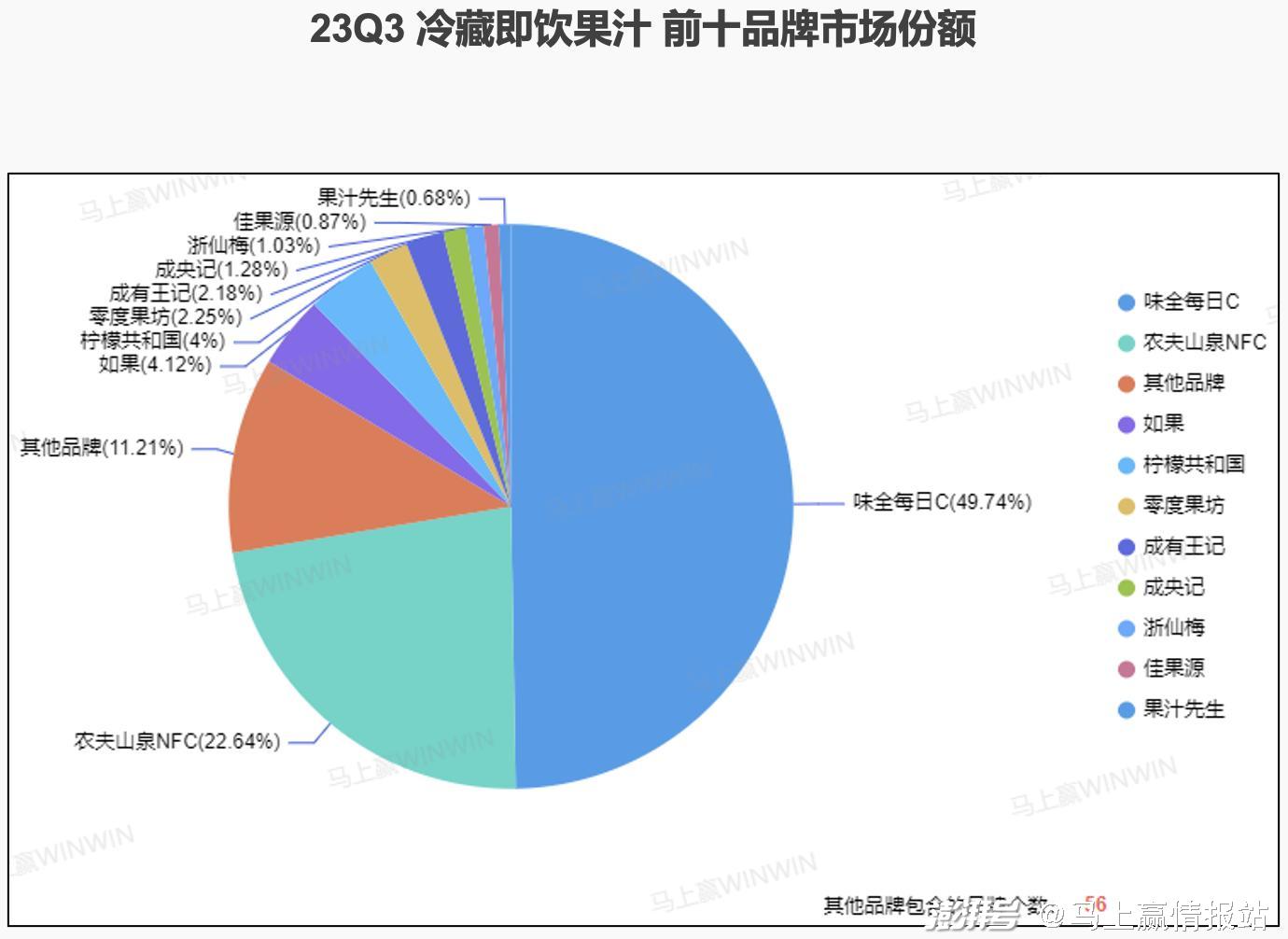

冷藏即飲果汁

對(duì)比即飲茶、運(yùn)動(dòng)飲料兩個(gè)賽道,冷藏即飲果汁賽道的整體市場(chǎng)份額還偏小,但市場(chǎng)增速卻毫不遜色。這也體現(xiàn)在冷藏即飲果汁內(nèi)部的市場(chǎng)情況之中:總體品牌數(shù)量相對(duì)偏少、頭部品牌占據(jù)的市場(chǎng)份額相對(duì)較高,前三品牌的市場(chǎng)份額甚至高達(dá)83.59%。其中,味全每日C 49.74%的市場(chǎng)份額可謂十分夸張,但其地位也正在受到檸檬共和國(guó)、農(nóng)夫山泉NFC等品牌的挑戰(zhàn),出現(xiàn)市場(chǎng)份額下降的趨勢(shì)。而果汁先生、浙仙梅、佳果源等知名度相對(duì)較低的品牌雖然市場(chǎng)份額不足1%,但也登上了冷藏即飲果汁的前十品牌之列,保持著市場(chǎng)份額正增長(zhǎng)之勢(shì)。

不難發(fā)現(xiàn),作為新興賽道,冷藏即飲果汁正隨著健康消費(fèi)的滲透而迎來(lái)潮起之時(shí),市場(chǎng)和資本也逐漸將目光投擲在這一賽道中。隨著新玩家的入局與崛起、老玩家的被沖擊,我們可以相信,冷藏即飲果汁賽道內(nèi)市場(chǎng)格局的洗牌指日可待,老玩家唯有順應(yīng)市場(chǎng)趨勢(shì)、及時(shí)調(diào)整適應(yīng),方能護(hù)住先前所搶占的一席之地。

冷藏即飲果汁類(lèi)目-品牌得失分析

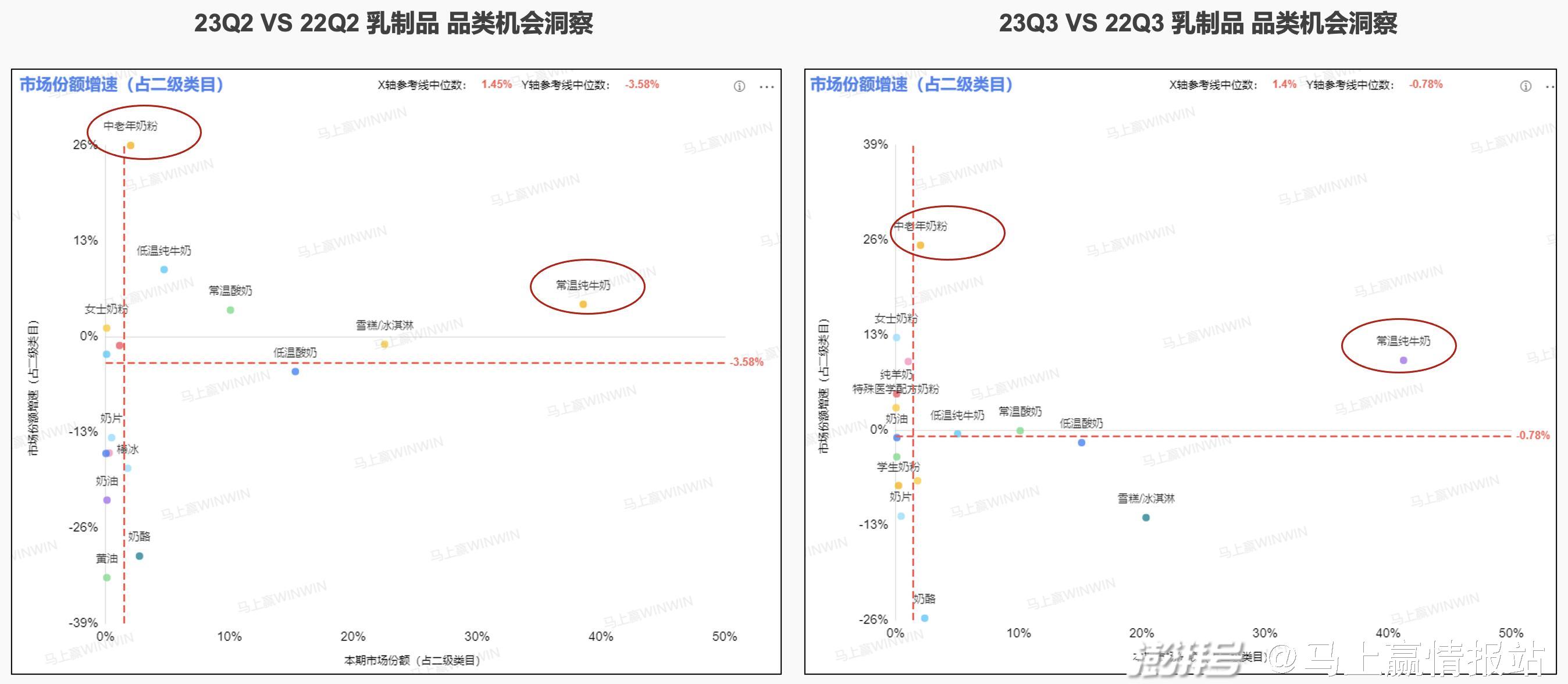

乳制品類(lèi)目:

在消費(fèi)者健康意識(shí)大幅提升的背景下,天然具有健康屬性的乳制品需求呈現(xiàn)出剛性穩(wěn)定的特點(diǎn),乳制品消費(fèi)市場(chǎng)也延續(xù)了緩慢恢復(fù)態(tài)勢(shì)。在乳制品板塊內(nèi),常溫純牛奶40%左右的市場(chǎng)份額和中老年奶粉26%左右的市場(chǎng)份額增速均十分引人注目,分別體現(xiàn)出兩個(gè)品類(lèi)“守大盤(pán)”、“抓增長(zhǎng)”的策略。

常溫純牛奶賽道體現(xiàn)出“守大盤(pán)”傾向,市場(chǎng)份額的擴(kuò)張不疾不徐、穩(wěn)中有進(jìn)。其40%左右的市場(chǎng)份額體現(xiàn)出常溫純牛奶幾乎成為城市家庭的剛需,覆蓋了極其廣闊的消費(fèi)者群體。而中老年奶粉賽道則以“抓增長(zhǎng)”為重,盡管市場(chǎng)份額還不算大,但26%左右的增速卻令其他細(xì)分品類(lèi)難以企及。這一面向中老年消費(fèi)者群體的產(chǎn)品快速占領(lǐng)市場(chǎng)的現(xiàn)象,顯然受到人口老齡化趨勢(shì)的推動(dòng),中老年消費(fèi)群體在市場(chǎng)中的話語(yǔ)權(quán)越來(lái)越不可忽視。

常溫純牛奶

在常溫純牛奶賽道內(nèi),蒙牛、伊利旗下品牌仍占主導(dǎo)地位,頭部品牌的追逐賽正處于白熱化階段,市場(chǎng)份額位于前三位的特侖蘇、伊利和金典的差距僅僅不足2%。而從市場(chǎng)份額得失的角度來(lái)看,金典、精選牧場(chǎng)、臻濃等品牌在整體波動(dòng)較小的常溫純牛奶賽道內(nèi)正不斷搶占市場(chǎng),而伊利、臻享、光明等品牌則沒(méi)能在攻勢(shì)之下保住份額、出現(xiàn)一定下跌。

隨著消費(fèi)者對(duì)常溫純牛奶品質(zhì)和種類(lèi)的要求不斷提高,功能化和個(gè)性化的常溫純牛奶產(chǎn)品有更大的突破機(jī)會(huì)。在如今常溫純牛奶賽道內(nèi)的品牌交鋒之中不難發(fā)現(xiàn),蒙牛、伊利等品牌紛紛將中高端產(chǎn)品視作接下來(lái)的戰(zhàn)略重點(diǎn)所在。盡管伊利金典純牛奶市場(chǎng)份額增速最高、正在快速增長(zhǎng)之中,但其絕對(duì)規(guī)模仍在蒙牛特侖蘇純牛奶之下。此外,蒙牛、伊利兩家的第三、第四條常溫白奶品牌產(chǎn)品線也已經(jīng)形成規(guī)模,伊利臻濃、舒化奶以及蒙牛精選牧場(chǎng)均處在較快發(fā)展之中,其市場(chǎng)表現(xiàn)值得期待。

常溫純牛奶類(lèi)目-品牌得失分析

中老年奶粉

在中老年奶粉前十品牌的市場(chǎng)份額中,欣活、伊利、怡養(yǎng)分別位列第一、二、三名,三者之間差距并不顯著,但第四至第十名的市場(chǎng)份額之間則開(kāi)始出現(xiàn)成倍的差距。而從市場(chǎng)份額變動(dòng)的角度觀察,可以發(fā)現(xiàn)中老年奶粉頭部品牌的市場(chǎng)份額占比相對(duì)穩(wěn)定,伊利、悠瑞、飛鶴等品牌有小幅度提升,蒙牛、怡養(yǎng)等品牌市場(chǎng)份額則有所下降。總體來(lái)看,在中老年奶粉市場(chǎng)中,前三位的品牌之間呈現(xiàn)出勢(shì)均力敵之態(tài),但新品牌若把握時(shí)機(jī)也仍有突出重圍的機(jī)會(huì)。

中老年奶粉近年來(lái)強(qiáng)勁的發(fā)展勢(shì)頭其實(shí)并不出人意料。一方面,中國(guó)人均奶制品的消費(fèi)量仍保持提升趨勢(shì)且有較大提升空間。另一方面,我國(guó)顯著的老齡化趨勢(shì)、數(shù)量日益龐大的老年人群體也為中老年奶粉的快速增長(zhǎng)奠定了基礎(chǔ)。在此基礎(chǔ)上,作為最早走入家庭的奶制品,奶粉品類(lèi)一直缺少進(jìn)步與細(xì)分的迭代。談起奶粉,許多消費(fèi)者的記憶也許都還停留在古早時(shí)期。隨著市場(chǎng)的開(kāi)化與產(chǎn)品的創(chuàng)新與發(fā)展,中老年奶粉這一市場(chǎng)伴隨著上述兩個(gè)因素的影響而完善供給,多樣化、細(xì)分化產(chǎn)品的出現(xiàn)更好地滿(mǎn)足了市場(chǎng)需求,也點(diǎn)燃了市場(chǎng)的快速成長(zhǎng)。

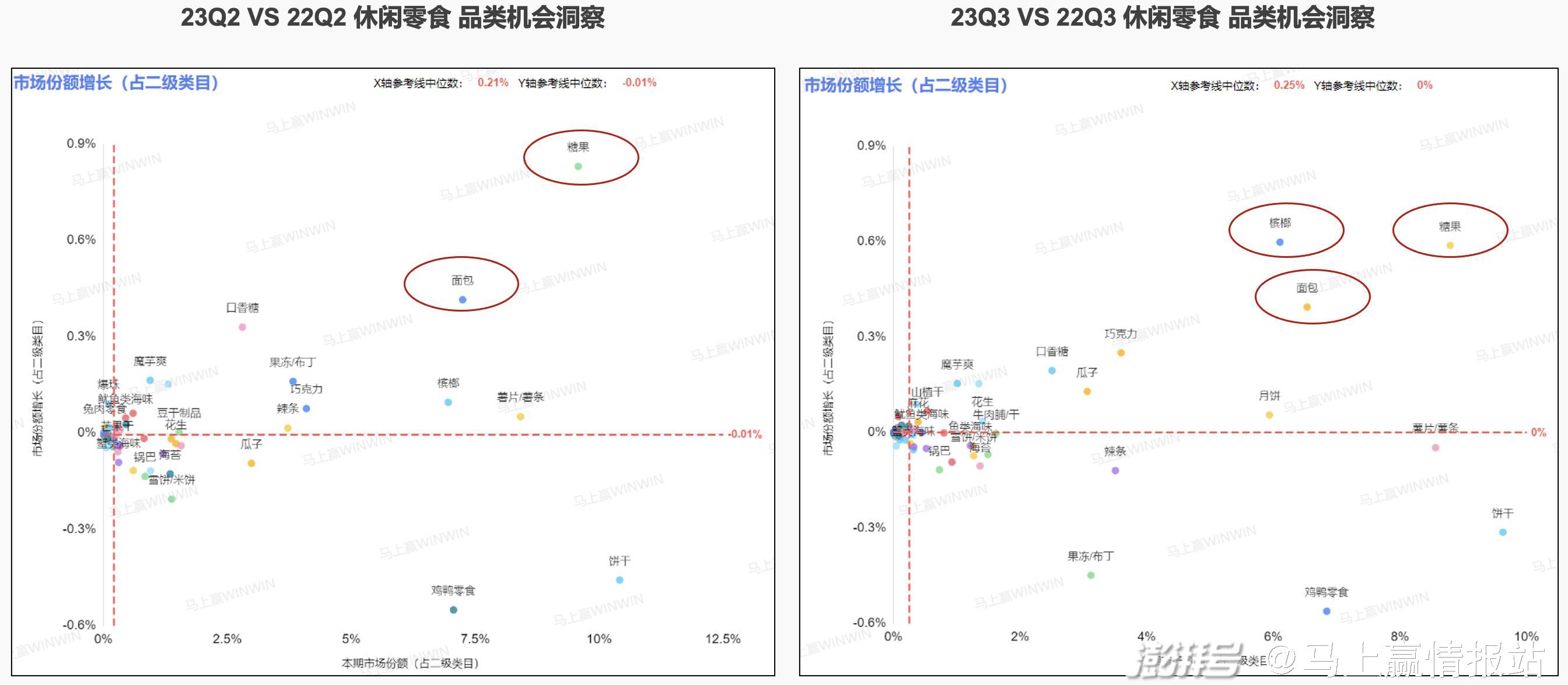

休閑零食類(lèi)目:

在SKU眾多、競(jìng)爭(zhēng)激烈的休閑零食大類(lèi)中,糖果、面包在第二、三季度中的表現(xiàn)均可圈可點(diǎn),兼顧市場(chǎng)份額及其增速。從購(gòu)買(mǎi)場(chǎng)景來(lái)看,面包這一細(xì)分品類(lèi)在飽腹場(chǎng)景和休閑場(chǎng)景中均在消費(fèi)者的選擇之列,而糖果則更多填補(bǔ)消費(fèi)者的休閑時(shí)間。

盡管休閑零食品類(lèi)給消費(fèi)者留下的印象似乎并不符合前文強(qiáng)調(diào)的健康消費(fèi)趨勢(shì),但實(shí)際上,這一品類(lèi)自帶的“情緒價(jià)值”對(duì)消費(fèi)者在快節(jié)奏生活中保持心理健康有一定積極作用。尤其是糖果等能夠滿(mǎn)足大腦多巴胺需求、讓人感到快樂(lè)和愉悅的甜食,往往會(huì)在年輕一代消費(fèi)者面臨工作、生活等壓力的時(shí)刻被選擇。

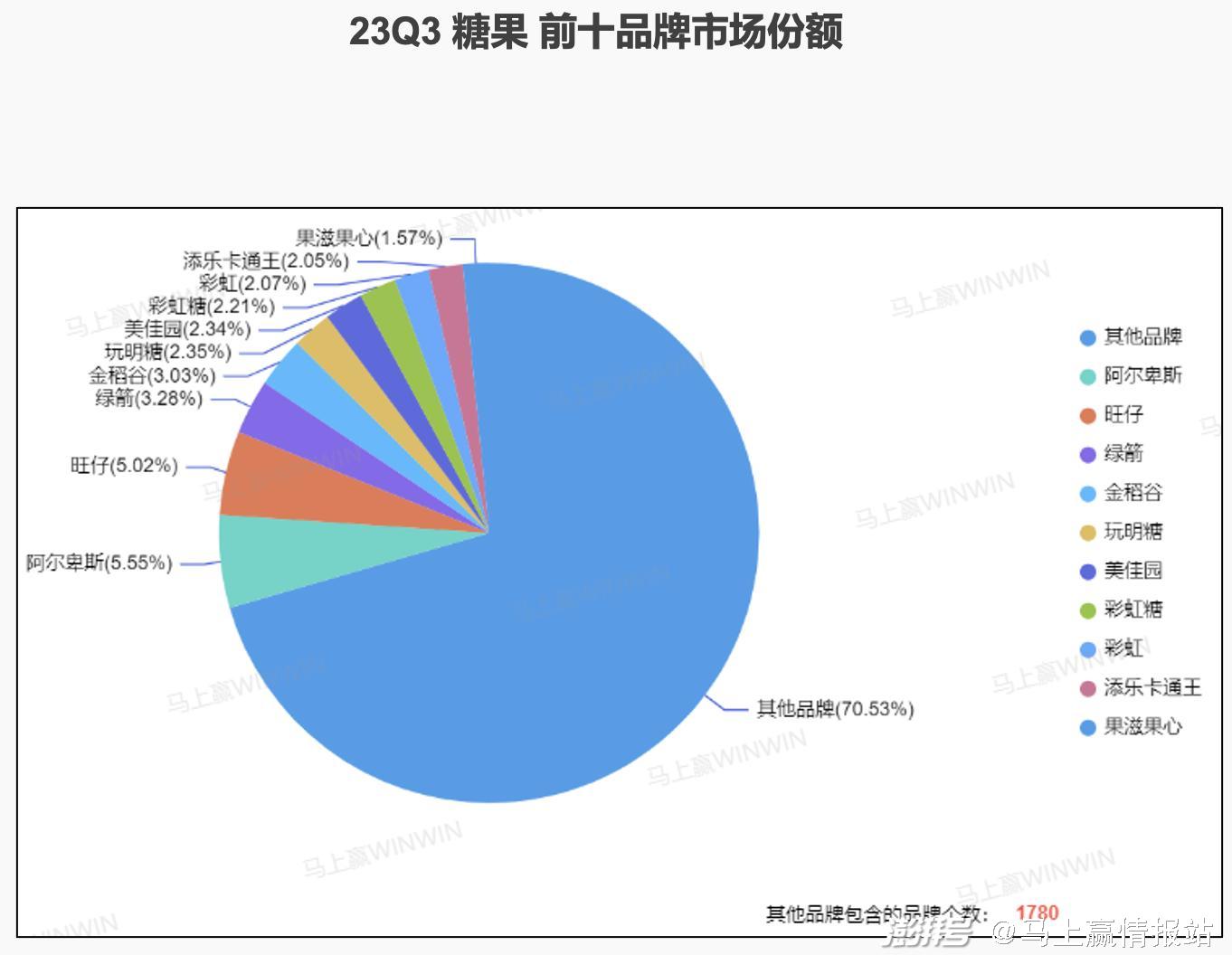

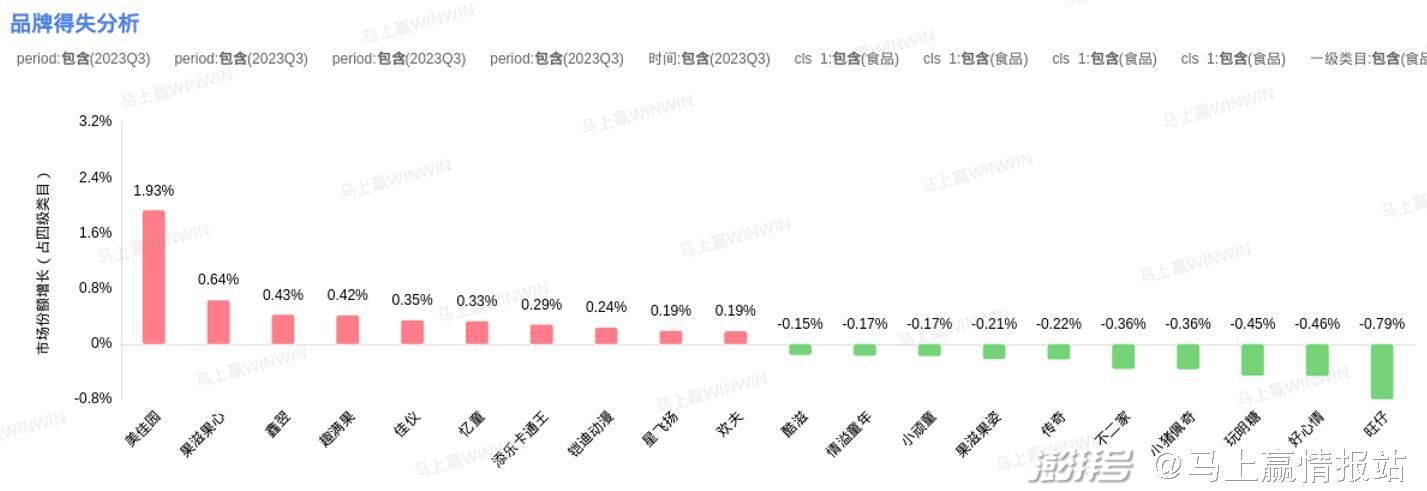

糖果

與其他類(lèi)目相比,“其他品牌”占據(jù)的巨大份額是糖果賽道最大的不同。從頭部品牌的角度看,排在第一位的阿爾卑斯也僅有5.55%的市場(chǎng)份額,旺仔和綠箭分別以5.02%、3.28%緊隨其后。就品牌得失而言,糖果賽道內(nèi)的市場(chǎng)份額變動(dòng)也總體偏小,增長(zhǎng)最快的美佳園也僅有1.93%的增速。而處在市場(chǎng)負(fù)增長(zhǎng)狀態(tài)的旺仔、好心情等品牌也只有不到1%的小幅收縮。總體來(lái)看,糖果市場(chǎng)呈現(xiàn)出品牌集中度低、市場(chǎng)份額分散的狀態(tài)。結(jié)合糖果類(lèi)目總體保持市場(chǎng)份額增加的趨勢(shì)來(lái)看,糖果賽道內(nèi)新品牌與老品牌的差距較小、突出重圍的機(jī)會(huì)較大。與此同時(shí),品牌眾多的市場(chǎng)格局也給零售商帶來(lái)了選品方面的挑戰(zhàn)。

糖果類(lèi)目-品牌得失分析

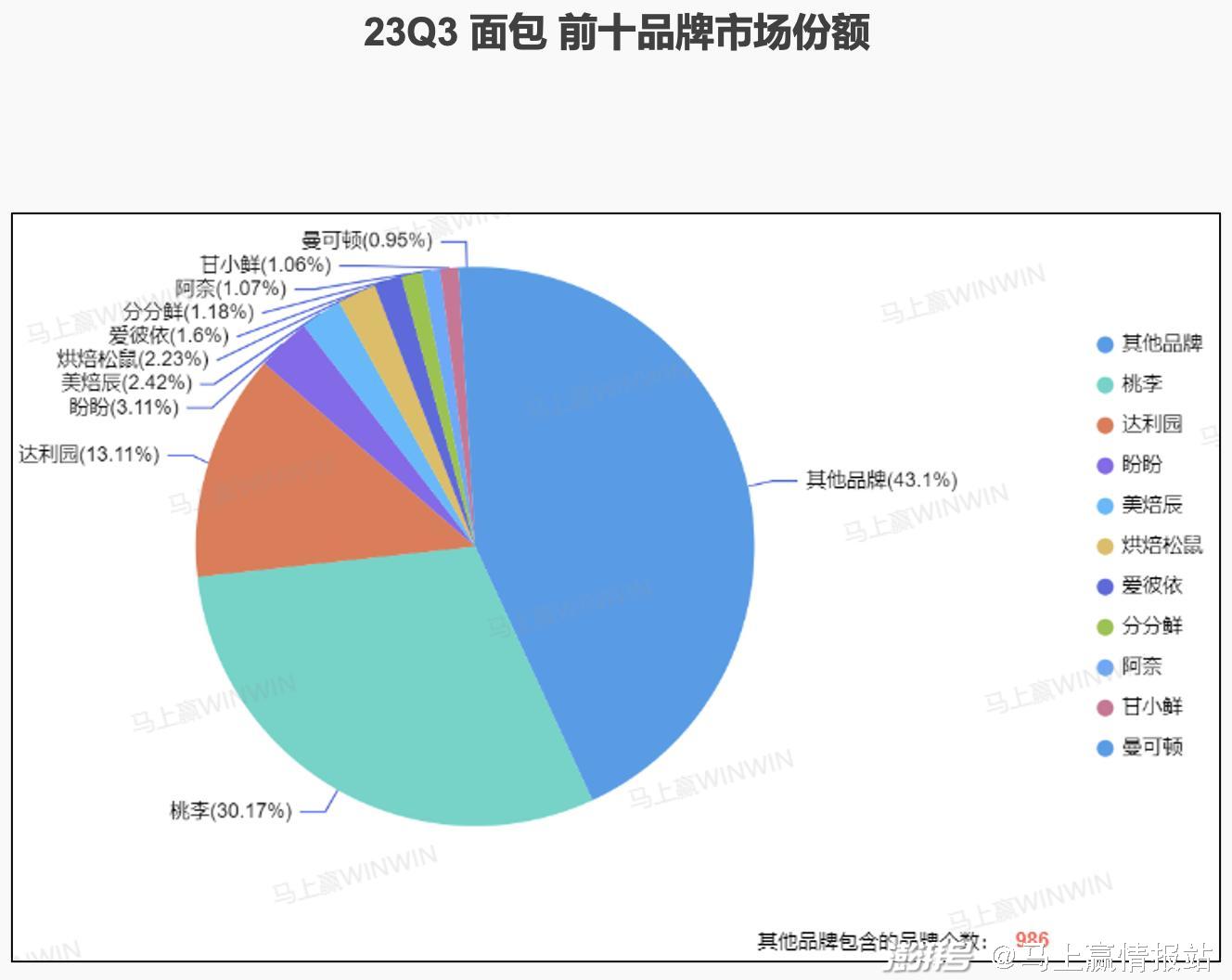

面包

在面包類(lèi)目中,盡管“其他品牌”占據(jù)43.1%市場(chǎng)份額十分龐大,但桃李這一頭部品牌的市場(chǎng)份額與這一數(shù)字的差距則明顯小了許多,與糖果類(lèi)目有一定的差異。但結(jié)合市場(chǎng)份額的變動(dòng)情況來(lái)看,面包市場(chǎng)頭部品牌中,僅有桃李的份額排在第一且較為穩(wěn)定;達(dá)利園、盼盼等緊隨桃李之后的老品牌雖市場(chǎng)份額可觀,但卻難擋市場(chǎng)份額縮減趨勢(shì);反倒是烘焙松鼠、甘小鮮等新出現(xiàn)的小品牌,在快速的成長(zhǎng)之下已經(jīng)擠入面包市場(chǎng)前十品牌之列。可見(jiàn),新品牌的攻城拔寨和老品牌的創(chuàng)新求進(jìn)在面包市場(chǎng)內(nèi)上演得格外激烈。

面包類(lèi)目-品牌得失分析

方便速食、調(diào)味品類(lèi)目:

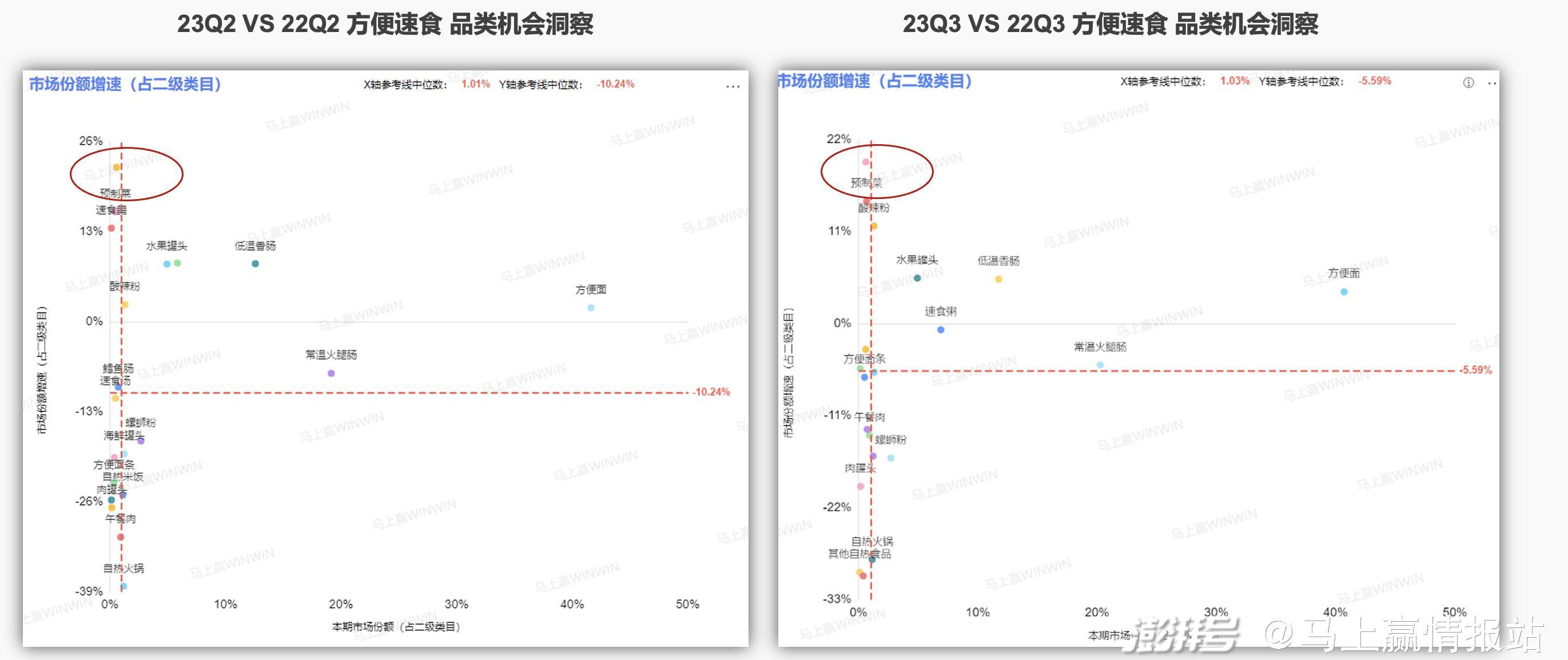

隨著去年潮起又潮落的方便速食,現(xiàn)在仍是資本市場(chǎng)關(guān)注的重點(diǎn)之一。盡管已經(jīng)不出現(xiàn)行動(dòng)受限的情況,消費(fèi)者們瘋狂囤積速食以備不時(shí)之需的焦慮也消退許多,但隨著工作節(jié)奏恢復(fù)到快節(jié)奏軌道,方便速食仍高頻率地出現(xiàn)在消費(fèi)者的購(gòu)物車(chē)之中。而在方便速食品類(lèi)內(nèi)部,預(yù)制菜連續(xù)兩個(gè)季度均保持市場(chǎng)份額高速增長(zhǎng)十分引人注目。兼顧便捷快速的烹飪與宣傳中的營(yíng)養(yǎng)均衡,預(yù)制菜不僅逐漸走入年輕消費(fèi)者的視線,助推他們?cè)诠ぷ髦嘧哌M(jìn)廚房,更成為許多餐飲企業(yè)降低經(jīng)營(yíng)成本、精準(zhǔn)掌控口味的首選。

年輕消費(fèi)者對(duì)健康和便捷的雙重需求也體現(xiàn)在了調(diào)味品市場(chǎng)的近期動(dòng)態(tài)之中。可以看到,在調(diào)味品這一品類(lèi)中,復(fù)合調(diào)味料作為便捷、美味的一站式調(diào)味品,持續(xù)兩個(gè)季度受到消費(fèi)者的青睞;而兼具方便快捷屬性的濃湯寶,在第三季度的增長(zhǎng)表現(xiàn)也十分突出;此外,經(jīng)歷了長(zhǎng)期的低迷之后,味精在近兩個(gè)季度中表現(xiàn)出復(fù)蘇跡象。

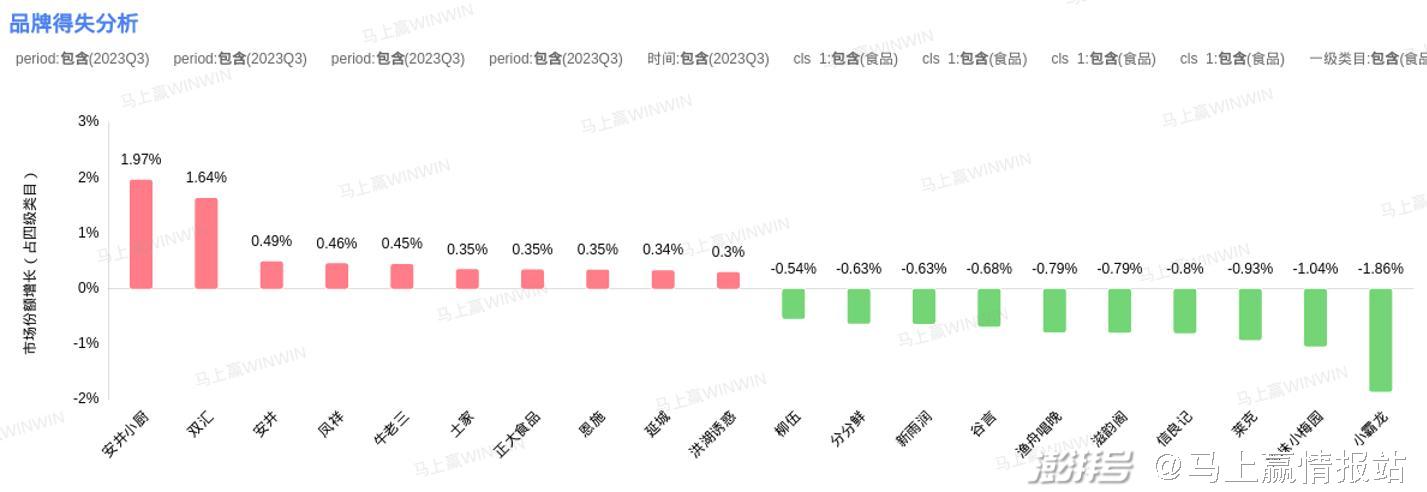

預(yù)制菜

目前正熱的預(yù)制菜類(lèi)目?jī)?nèi),品牌仍較為分散,前十品牌的集中度相對(duì)偏低。作為新興賽道,預(yù)制菜市場(chǎng)正值起步階段,盡管安井旗下的品牌凍品先生、安井母品牌、安井小廚分別占據(jù)前三,但除凍品先生與其他品牌拉開(kāi)差距較大外,整體市場(chǎng)格局呈現(xiàn)出相對(duì)勢(shì)均力敵的態(tài)勢(shì)。就增速而言,安井小廚以1.97%領(lǐng)跑,雙匯、安井、鳳祥等品牌緊隨其后;另一邊,小霸龍以-1.86%領(lǐng)跌,珍味小梅園、萊克等品牌也在下滑梯隊(duì)當(dāng)中。

總體來(lái)看,消費(fèi)者對(duì)預(yù)制菜的看法頗有兩極分化的趨勢(shì):支持者稱(chēng)其口味穩(wěn)定、便捷衛(wèi)生,反對(duì)者則認(rèn)為其口味單一、食材不新鮮,甚至還有安全隱患。但無(wú)論如何,預(yù)制菜仿佛已經(jīng)滲透進(jìn)消費(fèi)者生活的許多角落。在淘汰率極高的餐飲行業(yè),很少有企業(yè)能拒絕預(yù)制菜大幅度降低經(jīng)營(yíng)成本的誘惑。根據(jù)中國(guó)連鎖經(jīng)營(yíng)協(xié)會(huì)發(fā)布的《2022 年中國(guó)連鎖餐飲行業(yè)報(bào)告》,部分頭部快餐公司的預(yù)制食品占比甚至接近 100% 。也正因如此,在生活節(jié)奏加快、工作壓力增大的生活狀態(tài)之下,消費(fèi)者對(duì)用餐便利性的需求不斷增強(qiáng),也有許多消費(fèi)者傾向于將預(yù)制菜與外賣(mài)放在一起進(jìn)行對(duì)比和選擇。這也是以B端市場(chǎng)為主的預(yù)制菜轉(zhuǎn)戰(zhàn)C端市場(chǎng)的機(jī)遇所在:既然預(yù)制菜企業(yè)可以把美食運(yùn)到餐館,那為什么不可以直接出現(xiàn)在消費(fèi)者家中呢?

回歸預(yù)制菜賽道本身,其市場(chǎng)增速雖快,但總體市場(chǎng)規(guī)模仍相對(duì)較小,上升空間較大。若預(yù)制菜在未來(lái)要實(shí)現(xiàn)更大規(guī)模擴(kuò)展,還需要在C端加快普及,發(fā)揮其口味穩(wěn)定、加工過(guò)程可視化等優(yōu)勢(shì);也需要從外賣(mài)等渠道多借鑒,在價(jià)格控制、食安保障方面不斷完善,打開(kāi)更大的市場(chǎng)。

預(yù)制菜類(lèi)目-品牌得失分析

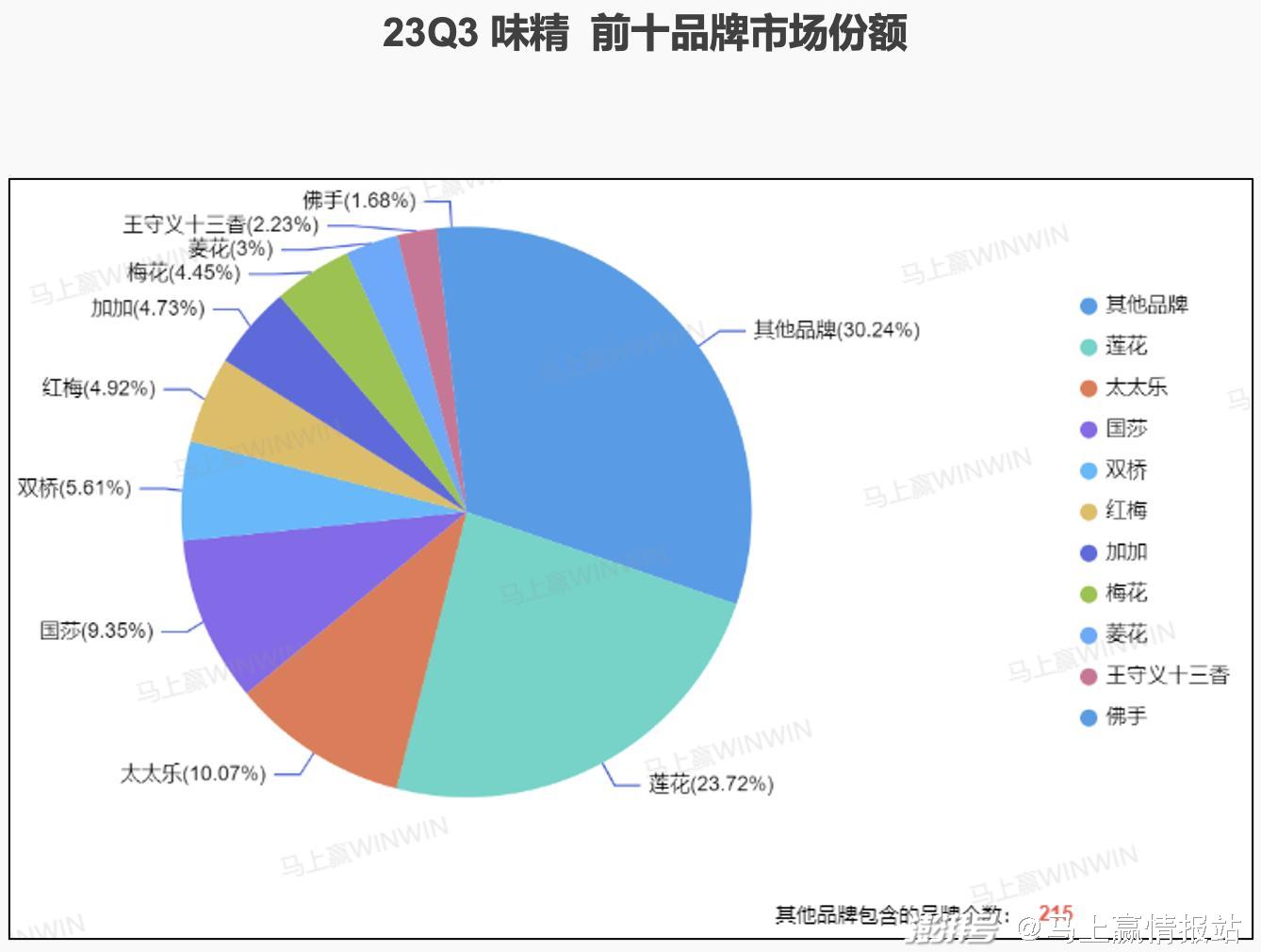

味精

相較于其他賽道而言,味精賽道內(nèi)的前十品牌市場(chǎng)份額的差距相對(duì)較小,尤其是國(guó)莎、雙橋、紅梅等一眾位于中部的品牌,彼此之間僅有1%不到的差異。作為老牌調(diào)味品企業(yè),蓮花市場(chǎng)份額及其增速的數(shù)據(jù)表現(xiàn)均大大優(yōu)于其他品牌,可見(jiàn)蓮花在味精領(lǐng)域深耕多年的成果所在,同時(shí),消費(fèi)者對(duì)于國(guó)貨意識(shí)的增強(qiáng),以及近期對(duì)于蓮花等國(guó)民品牌的趨之若鶩,也讓蓮花乘上了東風(fēng)。其余市場(chǎng)份額呈現(xiàn)正增長(zhǎng)的品牌則幾乎均不在前十品牌之列,體現(xiàn)出味精市場(chǎng)中小品牌正不斷發(fā)力、搶占市場(chǎng)。對(duì)比之下,國(guó)莎、太太樂(lè)、雙橋等市場(chǎng)份額較大的品牌則紛紛呈現(xiàn)頹勢(shì),如何在小品牌的猛攻之下調(diào)整自身、找到新的增長(zhǎng)點(diǎn)成為其當(dāng)下所面臨的難題。

濃湯寶

在中國(guó)這一調(diào)味品大國(guó)的市場(chǎng)上,近二十年內(nèi)才由聯(lián)合利華旗下品牌家樂(lè)推出的濃湯寶顯然是新面孔,其在市場(chǎng)中的數(shù)據(jù)表現(xiàn)的波動(dòng)也相對(duì)較大。而在濃湯寶品類(lèi)內(nèi)部,家樂(lè)作為第一個(gè)推出這一產(chǎn)品的品牌,其占據(jù)大部分市場(chǎng)份額顯然是意料之中;其他前十品牌中,哪怕是位居第二的騰盛也僅有2.47%的市場(chǎng)份額,其他品牌的市場(chǎng)份額也均在0-3%的區(qū)間之內(nèi)。

值得關(guān)注的是濃湯寶賽道內(nèi)家樂(lè)雖有一家獨(dú)大之勢(shì)但卻市場(chǎng)份額下降顯著,增速甚至達(dá)到了-22.62%,而其他前十品牌如騰盛、益煲菌、古福等均有所增長(zhǎng)。對(duì)于濃湯寶這一新類(lèi)目而言,從一家獨(dú)大走向多元并存正是必經(jīng)之路,也是其市場(chǎng)規(guī)模提升量級(jí)不可避免的一個(gè)階段。家樂(lè)的市場(chǎng)份額下滑雖在意料之中,但究竟應(yīng)當(dāng)如何應(yīng)對(duì)眾多新興品牌的沖擊、維持類(lèi)目中頭部地位也是其應(yīng)當(dāng)思索的關(guān)鍵問(wèn)題。

參考資料:

網(wǎng)易數(shù)讀:《5塊預(yù)制菜,稱(chēng)霸商場(chǎng)外賣(mài)》,https://mp.weixin.qq.com/s/HWkam2dXbUqonc6NAxgTrA。

中國(guó)連鎖經(jīng)營(yíng)協(xié)會(huì):《2022 年中國(guó)連鎖餐飲行業(yè)報(bào)告》,https://t.ynet.cn/baijia/33167231.html。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司