- +1

A股中報解讀:業績底或確認,出口鏈成為盈利改善重要方向

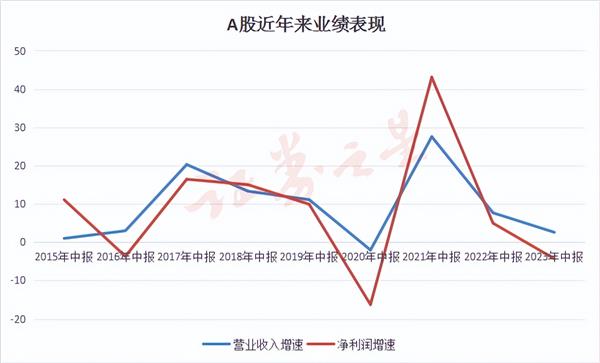

A股業績中報已經基本披露完畢,根據同花順iFind數據,上半年全部A股的營業收入同比增近2.6%,凈利潤同比下降-4.3%。

盡管上半年A股業績表現出現了增收不增利的情況,但是從近8年的角度來看已經接近歷史的業績底部位置附近,2023年的下半年是否可能是A股業績反轉之時?哪些行業有望充分受益于此輪盈利周期?本文將深度解析。

政策底疊加庫存底,A股業績反轉信號明顯

近期,一系列宏觀高頻數據不及預期,市場共識形成短期經濟疲軟。隨著市場情緒越來越悲觀,大家更多地把關注點聚焦在了長期的利空上。各種悲觀論調的宏大敘事“熊”文不斷見諸自媒體上,愁云慘霧彌漫市場。如果說經濟發展的景氣度是一個鐘擺,現在的鐘擺應該是在一個比較悲觀的左分位上。

近期宏觀經濟數據顯示,基本面的邊際改善是毋庸置疑的。一方面,中國制造業PMI連續第三個月回升至49.7%,接近榮枯線;另一方面,即使是被認為“羸弱”的庫存周期,剔除價格因素后,也已經連續三個月處于“被動去庫”的狀態之中。

工業企業營業收入同比增速企穩回升的同時,工業企業存貨同比增速及產成品存貨增速仍在快速下行。誠然,庫存周期見底或許來自于庫存回落至合意水平,而開啟“主動補庫”則依賴于需求的拉動。包括上游采礦、中上游原材料和公用事業在內的大多數行業,7月份也進入了營收回升的階段。

8月下旬諸多的經濟政策連續密集的出臺,均是對7月底政治局會議政策的逐步落實,而所有政策的目標都指向穩住經濟大盤、補足經濟短板。從目前逐步落地的政策出臺來看,最重要的在資本市場和房地產相關政策。

房地產大盤的穩定對于經濟不再持續下滑至關重要,相信隨著相關政策落地和地產行業基本面的穩定,地產對經濟增長的拖累效應會逐步改善。其次,優化IPO和再融資節奏、規范減持、降低印花稅等政策持續出臺,也是對政治局會議“要活躍資本市場,提振投資者信心”部署的落實,進一步顯示了資本市場在當下經濟環境中重要性。

總之,在庫存底疊加政策底的背景下,A股盈利增長回到正常軌道或呼之欲出。

現金流大增的板塊公司或有望率先走出盈利周期

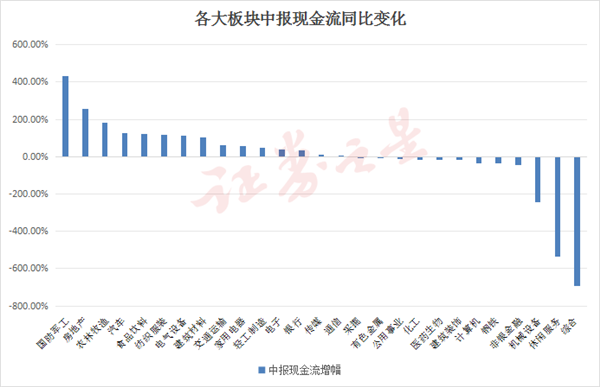

現金流是檢驗行業企業最關鍵的指標,特別在經濟底部,現金流大增的行業公司有望率先走出盈利周期。

根據同花順iFind數據,今年中報現金流大幅增加的板塊有國防軍工、房地產、農林牧漁、汽車、食品飲料、紡織服裝、電力設備、建筑材料、交通運輸、家用電器、輕工制造、電子、銀行、傳媒、通信。

可以發現,現金流大增的行業主要分布在中下游產業鏈。而且,以房地產、食品飲料為代表的消費行業盡管業績增速回落,但是現金流情況正大幅改善。

以最具代表性的滬深300指數個股為例,現金流增速排名靠前的非金融公司有上海機場、中航沈飛、京滬高鐵、中國東航、德業股份、中國國航、東方盛虹、航發動力、春秋航空、陽光電源。

雖然經營指標大幅改善,但是這些公司今年以來的表現卻低于預期,這其中有一部分原因來自于這些受益于經濟復蘇的行業,在去年已經博弈過相關行情。還有一大關鍵原因在于,市場對經濟帶有強烈的悲觀態度,這導致了很多公司喪失了原本的估值溢價。

但是,中下游企業現金流占收入比重上行,原材料價格下行、庫存持續去化等因素催化下企業資本擴張意愿有望繼續提升。而本輪庫存周期的補庫強度與時長取決于出口和地產的恢復情況。

出口鏈成為盈利改善重要方向

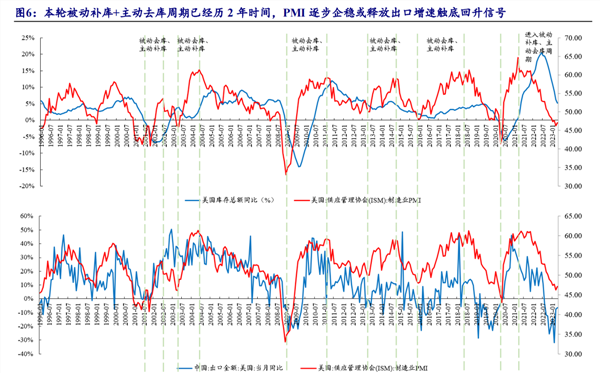

多指標釋放企穩信號,隨著去庫周期接近尾聲中國對美出口增速或將迎來拐點:

對美出口增速觸底回升大多位于被動去庫以及主動補庫存階段,本輪被動補庫+主動去庫周期已達 2 年左右時間,持續時間已達到歷史高位,隨著 PMI顯現企穩跡象,去庫周期或接近尾聲。當前美國批發商/零售商庫銷比同比已進入下行周期,復盤歷史作為領先 1-2 個季度指標,中國對美出口增速或逐步改善。

(3)2023 年 5 月美國中小企業增加庫存計劃指數錄得-2%,環比提升,或潛在反映中小企業主動去庫有見底趨勢。

(4)2023 年 5 月美國 PMI 客戶庫存環比提升 0.1pct,5 月上漲幅度有所收窄且來到歷史高位,或逐步見頂。

已經有部分海外業務占比較高的上市公司走出了業績的獨立行情。以白色家電行業為例,海外營收大漲的長虹美菱、奧馬電器等公司凈利潤中報顯示大漲。家電三巨頭中海外占比較高的美的集團與海爾智家的凈利潤增幅,也超過了海外營收占比較小的格力電器。

以此來看,高端制造為代表的出口產業鏈有望率先受益于補庫的影響,產品是否能俘獲海外消費者青睞正成為上市公司下半年業績反轉的勝負手。

總之,通過對A股中報的解析可以發現,中國優質企業的盈利抬升或箭在弦上,而投資者對上市公司業績的悲觀預期或已反應在今年的股價上,究竟未來業績增速是否能持續維持,還需看這一輪國內外需求復蘇的情況。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司