- +1

中信建投證券:中長期資金入市正當時,資管機構應予以戰略重視

中信建投證券大樓 視覺中國 圖

8月24日,中國證監會召開全國社保基金理事會和部分大型銀行保險機構主要負責人座談會。會議就共同引導更多中長期資金入市、推進中國特色現代資本市場建設等問題進行了深入交流探討。

“隨著經濟內生動力的增強和宏觀政策調控力度加大,經濟有望持續恢復向好。其中,權益投資仍可帶來優秀的長期投資回報,各類資管機構應予以戰略重視。”8月25日,中信建投證券非銀金融與前瞻研究首席分析師趙然稱。

中長期資金占比仍顯不足

趙然表示,本次座談會圍繞的“中長期資金參與資本市場”方面,雖然中長期資金參與資本市場的廣度和深度已不斷拓展,但整體來看,中長期資金占比仍顯不足。

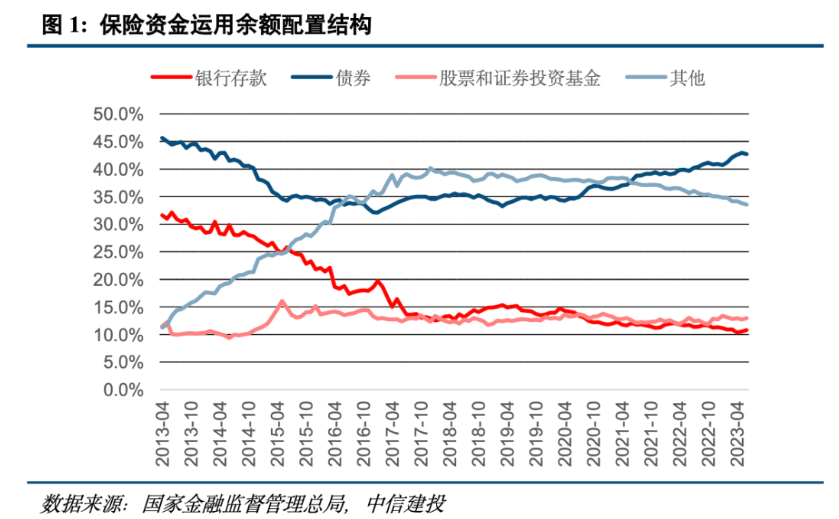

“一方面,近年來,社保基金、保險資金、年金基金等中長期資金在保值增值的同時,實現了與資本市場的良性互動。如養老金方面2018年至2023年一季度期間,含權益類企業年金組合資產金額累計增長163.5%至2.56萬億元。保險資金截至今年上半年,運用余額中股票和證券投資基金的規模為3.46萬億元。”趙然指出。

趙然進一步指出,但另一方面,我國中長期資金在資本市場中的占比仍顯不足。目前,中長期資金持股占比不足6%,遠低于境外成熟市場普遍超過20%的水平,已成為制約資本市場高質量發展的重要問題。

趙然分析稱,保險資金的權益投資占比較低,主要原因是過去長期以來非標固收資產可在低風險下實現較高收益,權益資產配置性價比相對較低。

“根據國家金融監督管理總局的數據,我國保險資金運用余額中有很大一部分是未被分類為銀行存款、債券、股票和證券投資基金的‘其他’項,而這一項目在我國保險資金運用余額中的占比很高,甚至在2017-2019年期間占比超過了債券占比。”趙然指出。

趙然說,預計這部分資產主要為信托產品等非標固收類資產。非標固收類產品在過去長期以來風險較為可控,并且可享受流動性溢價,收益較為可觀。而股票資產則需要面臨較大幅度的價格波動,相比之下配置性價比較為有限。

中長期資金加快發展權益投資正當時,有望推動資本市場長期繁榮

趙然認為,在我國居民財富管理、資產配置和養老投資需求不斷增加的背景下,權益投資的性價比有望持續提升。

“首先,隨著房地產逐步回歸其居住屬性,各類金融產品將成為居民財富實現保值增值的重要途徑,居民財富管理需求持續增加。”趙然進一步指出,“其次,隨著資管新規落地、理財產品打破剛兌,居民需要通過各類資產的分散化配置才能夠避免其財富水平隨著市場環境的變化而大起大落,實現財富的長期積累,居民的資產配置需求持續增加。”

趙然表示,再次,隨著我國人口老齡化程度的持續加深和居民自主養老投資意識的提升,居民養老投資需求持續提升,我國第三支柱養老金發展空間廣闊。

同時,趙然強調,中長期資金加快發展權益投資正當其時。我國國內市場潛力大、產業基礎雄厚、發展空間廣等優勢明顯,長期向好的基本面沒有改變。隨著經濟內生動力的增強,宏觀政策調控力度加大,經濟有望持續恢復向好,權益投資仍可帶來優秀長期投資回報,各類資管機構應予以戰略重視。

“隨著資管新規打破剛兌,保險資金按照舊有投資模式面臨‘資產荒’,權益資產吸引力進一步上升。同時,銀行理財資金在全面凈值化的背景下,通過權益投資增厚產品收益也將大有可為。”趙然稱。

趙然預計,接下來,隨著中長期資金入市加速,有望推動資本市場四方面的新發展趨勢。

“一是推動資本市場長期繁榮。資本市場的活躍離不開投資者的信心和資金面的支持,而以上兩者實質上與融資端企業的長期成長性、以及投資端資本市場中的長期資金力量密不可分,長期資金的引入是資本市場慢牛、長牛的基礎,資本市場的活躍離不開長期資金面的有力支持。”趙然說。

趙然指出,二是指數化投資發展加速,優化資本市場資金結構。目前,國內市場化運營養老金及買方投顧轉型均處于起步階段,同時資本市場買方機構力量相對不足下市場有效性相較海外較弱,主動管理仍能獲取相對持續的超額收益,指數化投資尚處發展初期。

“三是機構投資者擴容,衍生品對沖工具的風險管理重要性提升。四是提升上市公司質量,實現投融兩端良性循環。”趙然進一步指出。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司