- +1

恒瑞醫藥上半年凈利23億元,學術推廣等市場費用20億元

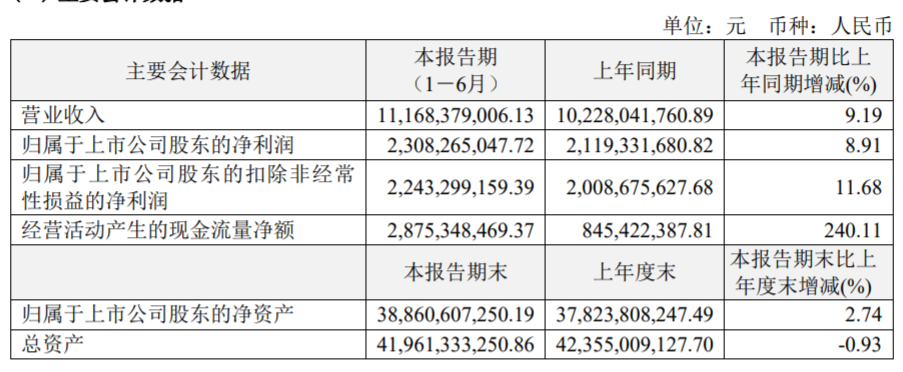

8月18日,江蘇恒瑞醫藥股份有限公司(恒瑞醫藥,600276 )公布2023年半年度報告,上半年恒瑞醫藥實現營業收入111.68億元,同比增長9.19%;歸母凈利潤23.08億元,同比增長8.91%;歸母扣非凈利潤22.43億元,同比增長11.68%。

今年第一季度業績顯示,恒瑞醫藥營業收入54.92億元,同比增0.25%;歸母凈利潤12.39億元,同比增0.17%。這是自2021年三季度營收下滑以來,季度業績數據首次同比止跌回升。按照上述數據來計算,第二季度營收56.76億元,環比增長3.35%,歸母凈利潤10.69億元,環比下降13.72%。

2023年上半年,恒瑞醫藥累計研發投入30.58億元,其中費用化研發投入23.31億,同比增長6.73%,研發人員有5000多人,開展近20項創新藥國際臨床試驗。恒瑞醫藥介紹,目前公司已有13款自研創新藥、2款合作引進創新藥在國內獲批上市,創新研發工作已基本形成了上市一批、臨床一批、開發一批的良性循環。

創新藥容易受醫保談判降價的影響,此次半年報中恒瑞醫藥并未談及更多醫保談判對公司的影響。對于《2023年國家基本醫療保險、工傷保險和生育保險藥品目錄調整工作方案》及相關文件,恒瑞醫藥認為,通過完善續約規則,穩定企業預期,進一步調動企業申請進入目錄、 為目錄內品種追加適應證的積極性,維持和提升患者的用藥保障水平,醫保談判制度的科學化、 規范化、精細化水平又邁上了一個新臺階。

不過,恒瑞醫藥提到,仿制藥集采對公司銷售依然存在一定壓力。恒瑞醫藥介紹,報告期內仿制藥收入基本持平。隨著醫療機構診療復蘇,處方藥需求逐步釋放,公司手術麻醉、造影等產品以及新上市的仿制藥銷售同比增長較為明顯,但仿制藥集采對銷售仍然造成一定程度的壓力,第二批集采涉及產品注射用紫杉醇(白蛋白結合型)、醋酸阿比特龍片因多數省份集采續約未中標及降價等因素影響,報告期內銷售額同比減少5.23億元,2022年11月開始執行的第七批集采涉及產品報告期內銷售額同比減少5.78億元。

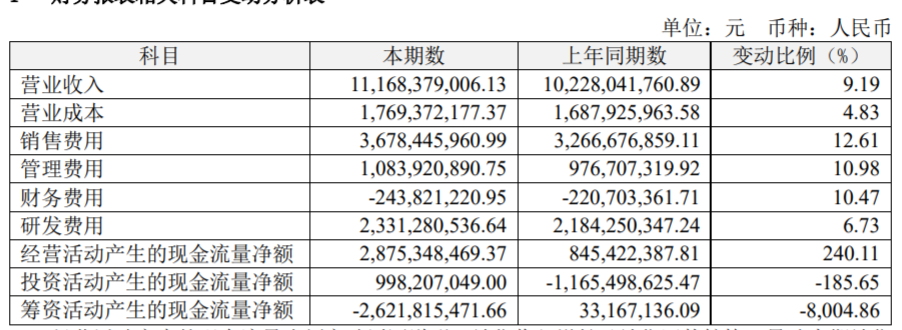

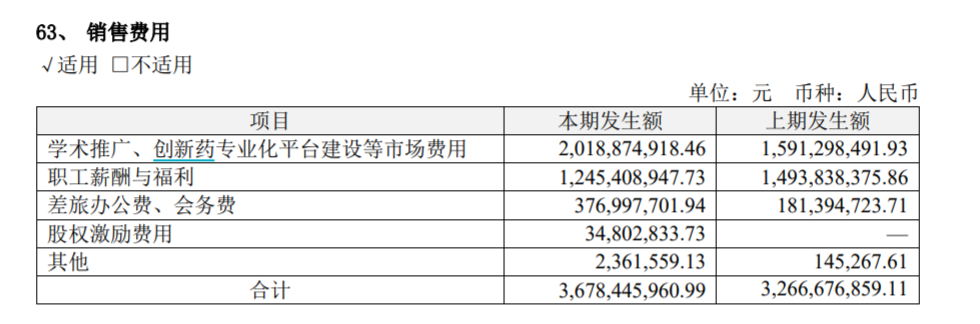

近期,醫藥反腐風暴之下,銷售費用備受關注。半年報顯示,恒瑞醫藥上半年銷售費用36.78億元,同比增長12.61%,占上半年總營收的32%,其中學術推廣、創新藥專業化平臺等市場費用20.19億元,占總銷售費用的54%。

近期,恒瑞醫藥在反腐風暴之下曾陷入“分公司辦公室被查”的傳聞中,恒瑞醫藥對此回應稱,近期傳言不屬實,公司及下屬分子公司、及所有派駐機構沒有該情形,公司已向公安機關報案,并得到受理。在最新的半年報中,恒瑞醫藥并未披露銷售人員數量等情況,但提到,建立科學合理的培訓機制,強化銷售人員醫學和學術能力培養;加強對銷售團隊的行為準則管理,不斷鞏固合規意識,推動公司業務的可持續發展。

國際化方面,恒瑞醫藥上半年連下兩城。近日,恒瑞將具有自主知識產權的TSLP單抗、1類新藥SHR-1905注射液項目有償許可給美國One Bio公司,該公司將獲得在除大中華區以外的全球范圍內開發、生產和商業化SHR-1905的獨家權利,并向恒瑞支付首付款和近期里程碑付款2500萬美元、研發及銷售里程碑款累計可達10.25億美元,以及達到年凈銷售額兩位數比例的銷售提成。

今年2月,恒瑞將自主研發的抗癌創新藥EZH2抑制劑SHR2554在大中華區以外的全球范圍內開發、生產及商業化的獨家權利許可給美國Treeline Biosciences公司。Treeline已向恒瑞支付1100萬美元首付款,將向恒瑞支付最多6.95億美元的潛在開發及銷售里程碑付款,以及年凈銷售額約定比例(10%-12.5%)的銷售提成。

此外,今年7月,PD-1腫瘤藥注射用卡瑞利珠單抗聯合甲磺酸阿帕替尼片(“雙艾”組合)用于不可切除或轉移性肝細胞癌患者的一線治療的生物制品許可申請已獲美國FDA正式受理。該進展被行業內視為國產PD-1出海的一大進展。

自7月31日,恒瑞醫藥股價呈下跌趨勢,截至8月18日收盤,恒瑞醫藥報39.95元/股,跌1.53%,市值2548.4億元。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司