- +1

預制菜增速放緩,狂奔的安井,慢下來了?

預制菜奮力狂奔的安井食品,還暗藏隱憂。

預制菜已經成為速凍食品巨頭安井食品(603345.SH)的第一大業務。但在蒙眼狂奔2年之后,它的腳步變慢了。

近日,安井食品(以下簡稱“安井”)交出上半年成績單,預制菜板塊實現營收21.99億元(人民幣,下同),同比增長58.19%。

相比去年同期,安井預制菜的營收由13.90億元提升至21.99億元,但增速卻從185.33%降至了兩位數。

預制菜成長為第一大業務,但增速開始放緩

財報數據顯示,2023年上半年,安井總營收為68.94億元。其中,預制菜業務實現營收21.99億元,同比增長58.19%。值得注意的是,預制菜在安井總營收的占比超過3成,已經是一個主心骨式的存在。

△圖片來源: 安井 2023年半年度與行業相關的定期經營數據公告

此前的第一大業務魚糜制品,營收規模已落后于預制菜,僅為19.61億元。2022年年報顯示,2022年對安井營收貢獻最大的還是魚糜制品,實現營收39.45億元,占比超過3成。

從近幾年各大業務板塊的增速來看,預制菜躍居為安井第一大業務并不讓人意外。

歷年財報數據顯示,安井的預制菜營收2020年-2022年分別為6.73億元、14.29億元、30.24億元,對應增速分別為23.26%、112.41%、111.61%。而對安井營收貢獻較大的另外幾大業務面米制品、肉制品、魚糜制品,增速都不如預制菜。

其中,面米制品營收2020年-2022年分別為16.62億元、20.54億元、24.14億元,對應增速分別為19.72%、23.60%、17.56%。肉制品營收2020年-2022年分別為17.98億元、21.42億元、23.84億元,對應增速分別為36.16%、19.16%、11.28%。魚糜制品營收2020年-2022年分別為28.26億元、34.78億元、39.45億元,對應增速分別為40.98%、23.07%、13.44%。

今年上半年,安井預制菜業務實現營收21.99億元,同比增長58.19%,從三位數增長降至了兩位數。

預制菜板塊為何突然失速?

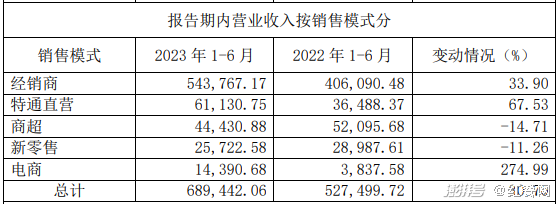

C端渠道承壓或是其中一個原因。安井在半年報中稱,C 端直營商超等渠道在去年高基數下人流減少,再加上C 端各細分渠道呈現碎片化特點,渠道分流現象較顯著,表現不佳。

△圖片來源: 安井 2023年半年度與行業相關的定期經營數據公告

從財報數據來看,今年上半年,安井在C端渠道的表現確實不如意。

2023年上半年,安井的商超、新零售渠道分別實現營收4.44億元、2.57億元,同比下降14.71%和11.26%。東北證券對此分析稱,商超及新零售下滑的原因主要在于同比基數較高。

疫情防控政策放開,對預制菜的C端消費需求造成了一定沖擊。當下,C端預制菜處于培育初期,消費習慣有待強化。疫情期間,一些消費者食用預制菜更像是無奈之舉,一旦有機會在餐廳吃飯,還是傾向于選擇堂食。

△圖片來源:安井生鮮旗艦店抖音賬號

此外,預制菜的大單品小龍蝦,今年上半年的表現也相對失色。

作為季節性產品,小龍蝦原料價格波動大,這也會影響其售價,進而影響收入水平和毛利率。安井就在2023年半年報中稱,報告期內,小龍蝦行業原材料價格有所下降,小龍蝦產品價格也相應下降。

民生證券在研報中分析稱,2023年Q2,安井毛利率小幅下降至19.9%,與小龍蝦原材料價格有所下降有關,原料價格下降,產品價格也相應下降。華創證券也發表了類似看法。其在研報中表示,2023年Q2,小龍蝦價格下降拖累了安井整體毛利。

事實上,這不是小龍蝦第一次拖累安井業績。

2022年年報中,安井就指出,該年線上銷售毛利率同比減少14.38個百分點,主要是小龍蝦業務增量但毛利率相對較低所致,新零售毛利率同比減少17.40個百分點,主要是小龍蝦收購成本增加,毛利率下降所致。

小龍蝦原料價格波動大、售價不穩定、毛利率不高,一定程度上影響了安井預制菜板塊的表現。

熱衷買買買,安井還有難關要闖

財報中,安井把新柳伍、凍品先生、安井小廚帶來的增量視為預制菜業績增長的重要原因。

“湖北新柳伍食品集團有限公司(2022 年 8 月 30 日起納入公司合并報表范圍)、廈門安井凍品先生供應鏈有限公司及安井小廚增量帶動預制菜肴板塊業務增長。”

由此可見,除了自有品牌凍品先生和安井小廚,湖北新柳伍食品集團有限公司等控股子公司合并報表也為安井的預制菜業務帶來了增量。

2022年,安井通過股權受讓的方式獲得新柳伍70%的股權。新柳伍官網顯示,其主要從事小龍蝦、冷凍魚糜等淡水產品的生產、加工和銷售。

事實上,新柳伍并非安井在產業并購上的初次探索。

2018年,安井受讓洪湖市新宏業食品有限公司(以下簡稱“新宏業”)19%的股權,后又在2021年受讓新宏業71%的股權,控股比例由19%提升至90%,成為新宏業的最大股東;2022年,安井收購廈門安井凍品先生供應鏈有限公司30%的股權,后者成為安井的全資子公司……

通過收購新宏業、新柳伍,安井提升了在淡水魚糜、水產預制菜等領域的產能儲備,并且殺入小龍蝦預制菜市場。

目前,安井的并購打法也被更多食品企業在效仿。今年4月,“速凍魚肉制品第一股”海欣食品(002702.SZ)發布公告稱,收購鮑魚及預制菜加工服務商東鷗食品51%的股權,布局高端鮑魚預制菜。

此外,據《中國經營報》報道,老牌食品企業得利斯(002330.SZ)董秘辦工作人員曾表示,得利斯在尋找合適的預制菜標的企業,將圍繞產業鏈上下游布局。

疫情影響和消費習慣的變化,帶來預制菜市場持續升溫,“預制化食品”也是近期三部門印發的《輕工業穩增長工作方案(2023-2024年)》中計劃培育壯大的新增長點之一。

對于跨界而來的選手,產業并購是快速切入賽道的方式。當下,在預制菜業務上,安井旗下的自有品牌凍品先生聚焦C端,但是卻以OEM代工為主。主要采用自產模式的安井小廚,偏重于B端市場,但是2022年才正式成立;安井大力布局的水產預制菜業務,依賴于收購的企業新宏業、新柳伍。

這也意味著,目前在預制菜領域“打得火熱”的安井,要真正扎根,還需推出更多自產自研的產品,建立品牌壁壘。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司