- +1

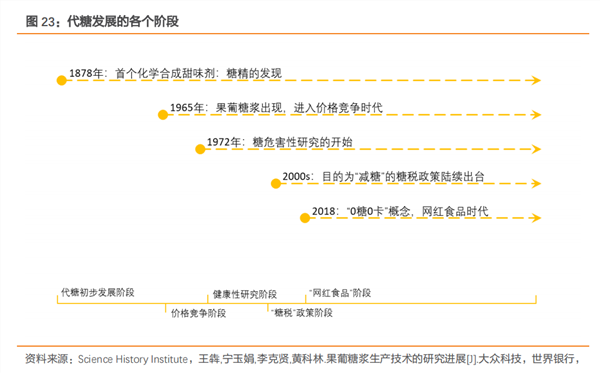

阿斯巴甜事件后的代糖將向何處發(fā)展?

7月14日據(jù)世界衛(wèi)生組織官網(wǎng)消息,國(guó)際癌癥研究機(jī)構(gòu)、世界衛(wèi)生組織和糧食及農(nóng)業(yè)組織食品添加劑聯(lián)合專家委員會(huì)最新發(fā)布了無糖甜味劑阿斯巴甜對(duì)健康影響的評(píng)估報(bào)告。

國(guó)際癌癥研究機(jī)構(gòu)根據(jù)人類癌癥(特別是肝細(xì)胞癌)方面的有限證據(jù),將阿斯巴甜歸類為對(duì)人類可能致癌(2B類)。聯(lián)合專家委員會(huì)重申其每日允許攝入量為每公斤體重40毫克。

需要指出的是被列入可能致癌物的名單,并不一定等于“吃了就要得癌癥”。做這些分類,是為了警示人們,在職業(yè)防護(hù)和日常生活中應(yīng)當(dāng)注意控制,乃至避免接觸那些可能增加癌癥風(fēng)險(xiǎn)的物質(zhì)。

世衛(wèi)組織的動(dòng)作將代糖推到了輿論的旋渦。那么什么是代糖?阿斯巴甜被列為可能的致癌物后,代糖行業(yè)未來將向何處發(fā)展呢?

人類對(duì)甜味是剛需,代糖未來市場(chǎng)規(guī)模或達(dá)到千億級(jí)別

《上癮五百年》中寫道,糖不僅是一種調(diào)味劑,還是一種安慰劑,它能夠刺激大腦釋放多巴胺,讓人產(chǎn)生快感。

人類對(duì)甜味的渴望幾乎與生俱來,這種渴望得到極大滿足,卻經(jīng)歷了漫長(zhǎng)的歲月。到了當(dāng)代,隨著制糖技術(shù)的進(jìn)步,蔗糖廣泛普及。如今,隨著人們?cè)絹碓疥P(guān)注健康,“甜蜜的煩惱”開始出現(xiàn),過量食用蔗糖會(huì)導(dǎo)致齲齒、肥胖癥等多種疾病。

那么能否要“甜”,也要健康?代糖由此出現(xiàn),天然和健康是代糖的核心標(biāo)簽,近年來越來越多的食品開始推出減糖版或者無糖版順應(yīng)新時(shí)代消費(fèi)的需求,本質(zhì)上則是用代糖替代了原來食品中所使用的蔗糖,讓人們得以實(shí)現(xiàn)“甜得很健康”。

除了認(rèn)知的轉(zhuǎn)變,代糖興起還在于比起使用蔗糖,代糖的成本更低。

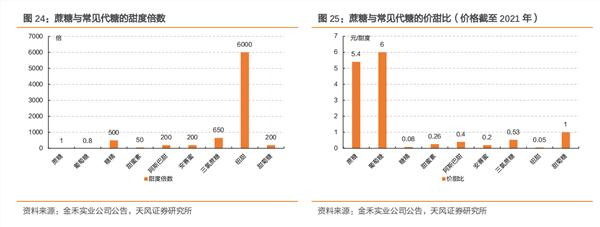

通常情況下,代糖的性價(jià)比以價(jià)甜比來度量,定義蔗糖的甜度為1,阿斯巴甜、安賽蜜和甜菊糖甜度為200,三氯蔗糖為650,紐甜高達(dá)6000,實(shí)現(xiàn)相同甜度時(shí),代糖成本不到蔗糖的10%。代糖的出現(xiàn)大大降低了生產(chǎn)成本,這是代糖替代蔗糖的核心因素。

以無糖可樂采用的高倍甜味劑三氯蔗糖和安賽蜜為例,根據(jù)含糖可樂和零度可樂中代糖的使用情況和代糖目前市場(chǎng)報(bào)價(jià),分別計(jì)算出含糖可樂和零度可樂代糖的成本情況,含糖可樂成本約為每升 0.65 元,采用高倍甜味劑的無糖可樂每升約為 0.08 元。

市場(chǎng)空間上,2019年7月,國(guó)家衛(wèi)健委已發(fā)布《健康中國(guó)行動(dòng)(2019-2030年) 》,提倡到2030年人均每日添加糖攝入量不高于25g。全球食糖年消費(fèi)量約1.75億噸, 我國(guó)食糖年消費(fèi)量1500萬噸以上, 而目前中國(guó)的人均攝入量遠(yuǎn)高于上述標(biāo)準(zhǔn),可達(dá)到50g。

在此背景下,代糖將逐步在各行各業(yè)取代白砂糖,以滿足消費(fèi)者的味覺需求。以每人每天從50克糖攝入降到25克來計(jì),白砂糖的市場(chǎng)將有一半被代糖所取代,以國(guó)內(nèi)目前的消費(fèi)量計(jì)算,屆時(shí)代糖消費(fèi)量將達(dá)每年1000萬噸。若按10000元/噸的價(jià)格計(jì)算,代糖產(chǎn)品的市場(chǎng)規(guī)模或?qū)⑦_(dá)到千億元。

從風(fēng)口跌落的赤蘚糖醇:產(chǎn)能大幅提升后,價(jià)格一路下滑

伴隨著廣闊的發(fā)展空間,業(yè)內(nèi)多家公司享受到了行業(yè)發(fā)展紅利。

Tech星球文章指出三年疫情不少行業(yè)受到影響,但頭部代糖企業(yè)卻逆勢(shì)增長(zhǎng),差不多都在2021年前后吃到了紅利。元?dú)馍执饲肮紨?shù)據(jù),2018-2021年,元?dú)馍咒N售額增長(zhǎng)率分別為300%、200%、309%和260%。

作為代糖供應(yīng)商的三元生物也在那幾年一起水漲船高。2018-2022年,三元生物凈利潤(rùn)分別為:0.68億、1.36億、2.33億、5.35億、1.64億。

元?dú)馍至硪怀嗵\糖醇供應(yīng)商保齡寶,也在2021年實(shí)現(xiàn)4倍凈利潤(rùn)增長(zhǎng)。保齡寶近三年財(cái)報(bào)顯示,2020-2022年,保齡寶營(yíng)收與凈利潤(rùn)分別為:20.55億,0.5億;27.65億,2.02億;27.13億、1.33億。三年盈利近4億元。

不僅代糖赤蘚糖醇生產(chǎn)商吃到紅利,另一家代糖企業(yè)金禾實(shí)業(yè)也是賺得盆滿缽滿。其主要生產(chǎn)第四代、第五代高倍甜味劑安賽蜜、三氯蔗糖。金禾實(shí)業(yè)近三年財(cái)報(bào)顯示,2020-2022年,公司凈利潤(rùn)分別為:7.19億、11.77億、16.96億,三年盈利近36億元。

但廣闊的空間也使得行業(yè)競(jìng)爭(zhēng)進(jìn)一步加劇。行業(yè)或即將進(jìn)入供應(yīng)過剩的階段。

以赤蘚糖醇為例,市場(chǎng)之所以對(duì)赤蘚糖醇“情有獨(dú)鐘”,得益于其是綜合考慮口感、安全性之下最符合當(dāng)下消費(fèi)需求的代糖種類。

因此,盡管赤蘚糖醇的甜價(jià)比(甜度/價(jià)格)很低,意味著更高的生產(chǎn)成本,但部分消費(fèi)者依然愿意以更高的價(jià)格購買相關(guān)產(chǎn)品——480毫升的元?dú)馍质袌?chǎng)售價(jià)5.5元,是零度可口可樂(500ml規(guī)格,采用阿斯巴甜、蔗糖素為甜味劑)的1.6倍。消費(fèi)者在喜茶、奈雪的茶消費(fèi),如將茶飲中的蔗糖替換為0卡糖,均要支付1元溢價(jià)。

也正是因?yàn)槌嗵\糖醇表現(xiàn)突出,生產(chǎn)商們紛紛宣布擴(kuò)大產(chǎn)能。2022年5月,華康生物宣布公司年產(chǎn)3萬噸高純度結(jié)晶赤蘚糖醇項(xiàng)目開始量產(chǎn);8月,三元生物在原有8.5萬噸產(chǎn)能基礎(chǔ)上擴(kuò)產(chǎn)的5萬噸赤蘚糖醇產(chǎn)能也已進(jìn)入試生產(chǎn)階段。根據(jù)觀研天下的統(tǒng)計(jì),僅6家頭部生產(chǎn)商可生產(chǎn)的赤蘚糖醇總產(chǎn)能就將達(dá)到44.5萬噸/年,而這一產(chǎn)能已是2021年中國(guó)赤蘚糖醇總消費(fèi)量的20倍。

但在需求端,據(jù)弗若斯特沙利文預(yù)測(cè),2022年全球赤蘚糖醇總需求為17.3萬噸。據(jù)天風(fēng)證券預(yù)測(cè),到2025年,赤蘚糖醇的市場(chǎng)需求量才接近30萬噸。顯然,赤蘚糖醇已步入供過于求階段。

在此背景下,赤蘚糖醇價(jià)格一路下滑。2021年赤蘚糖醇價(jià)格最高點(diǎn)曾到達(dá)3萬元/噸,拿貨還要排隊(duì)。但2022年4、5月份,赤蘚糖醇的價(jià)格已經(jīng)回到1.4萬元到1.6萬元/噸。此后價(jià)格繼續(xù)走低,2023年2月時(shí),東曉集團(tuán)的赤蘚糖醇報(bào)價(jià)是1.15萬元/噸。

而三元生物的盈利能力也是大幅下滑。2022年年報(bào)顯示,三元生物實(shí)現(xiàn)營(yíng)業(yè)收入6.75億元,同比下降59.71%;歸母凈利潤(rùn)1.64億元,同比下降69.43%。出現(xiàn)了營(yíng)利雙降的局面;并且三元生物財(cái)報(bào)顯示,赤蘚糖醇近四年毛利率分別為:43.63%、42.16%、41.56%、10.5%。

三元營(yíng)利和毛利率驟降的原因除了外部競(jìng)爭(zhēng)愈發(fā)激烈外,2022年丟失元?dú)馍诌@一大客戶或許才是關(guān)鍵原因。

三元生物在2022年年報(bào)中披露,其與元?dú)馍忠呀?jīng)“分手”。年報(bào)顯示,2021年公司第一大客戶元?dú)馍钟捎诔嗵\糖醇行業(yè)競(jìng)爭(zhēng)加劇,疊加飲料市場(chǎng)需求不盛及自身經(jīng)營(yíng)變動(dòng)等原因,2022年度未向公司采購原料。

值得一提的是,元?dú)馍峙c三元生物的關(guān)系此前一直很密切。招股書顯示,2020年元?dú)馍窒蛉锊少徚?456萬元的赤蘚糖醇,為第三大客戶。到了2021年,元?dú)馍忠呀?jīng)升至第一大客戶。年報(bào)披露,2021年度,對(duì)元?dú)馍值匿N售額為2.54億元,占年度銷售總額15.14%。

成本成為代糖企業(yè)未來競(jìng)爭(zhēng)的關(guān)鍵

而一旦行業(yè)進(jìn)入供應(yīng)過剩的階段,那么成本就將成為決定企業(yè)生死的關(guān)鍵。

投資人看代糖企業(yè),一般投資邏輯是,主要關(guān)注渠道、研發(fā)能力。有業(yè)內(nèi)人士表示代糖行業(yè)的發(fā)展規(guī)律就是擴(kuò)產(chǎn)、降本、研發(fā)新品,新品再擴(kuò)產(chǎn)降本。成熟代糖毛利低,供應(yīng)商擴(kuò)產(chǎn)謹(jǐn)慎,會(huì)主動(dòng)讓市場(chǎng)達(dá)到出清狀態(tài),新代糖進(jìn)入市場(chǎng)面臨審批、驗(yàn)證等過程,需求也不會(huì)快速起來。

不論是金禾實(shí)業(yè)還是三元生物,成本領(lǐng)先均是兩家公司最核心的競(jìng)爭(zhēng)力。

金禾實(shí)業(yè)的成本領(lǐng)先主要來自產(chǎn)業(yè)鏈上下游一體化布局,公司加工安賽蜜的核心原材料雙乙烯酮和三氧化硫,以及生產(chǎn)三氯蔗糖的核心原材料氯化亞砜均是自產(chǎn),這讓公司甜味劑的單噸生產(chǎn)成本持續(xù)下行。

從產(chǎn)能看,截至2022年底,金禾實(shí)業(yè)三氯蔗糖產(chǎn)能8000噸/年,安賽蜜產(chǎn)能1.2萬噸/年。

從市場(chǎng)格局來看,金禾實(shí)業(yè)在三氯蔗糖的市場(chǎng)份額遙遙領(lǐng)先第二、三位的山東康寶、科宏生物,并且未來有計(jì)劃在定遠(yuǎn)二期適時(shí)建設(shè)1萬噸/年的三氯蔗糖產(chǎn)線,以保證市場(chǎng)地位。但在安賽蜜市場(chǎng),金禾實(shí)業(yè)將不得不直面醋化股份。醋化股份規(guī)劃建設(shè)安賽蜜1.5萬噸/年產(chǎn)能項(xiàng)目,完全投產(chǎn)后將超過金禾實(shí)業(yè)成為全球第一,不過目前仍處于試生產(chǎn)運(yùn)行階段,規(guī)模較小。

三元生物的成本領(lǐng)先則主要來自于專注于赤蘚糖醇的生產(chǎn)及規(guī)模化優(yōu)勢(shì)。相對(duì)于競(jìng)爭(zhēng)公司保齡寶除了生產(chǎn)赤蘚糖醇,還生產(chǎn)葡萄糖漿、飼料、淀粉等其他原料外,三元生物只專注于赤蘚糖醇,因此在材料及能源單耗方面保持成本領(lǐng)先。其產(chǎn)能達(dá)到13.5萬噸,全球第一。

但其對(duì)元?dú)馍忠蕾嚩冗^高,能否尋找到替代客戶還是一個(gè)未知數(shù)。

阿里巴甜事件或加速天然代糖的發(fā)展速度

隨著阿斯巴甜陷入“致癌”風(fēng)波,天然代糖或迎來發(fā)展加速期。

目前,代糖可細(xì)分為人工代糖、天然代糖和糖醇。從生產(chǎn)工藝來看,人工代糖主要是以化學(xué)方式合成,如糖精、甜蜜素、三氯蔗糖、阿斯巴甜;天然代糖是從植物中提取,如甜葉菊苷、羅漢果甜苷;糖醇主要通過微生物發(fā)酵得來,如木糖醇和赤蘚糖醇。

其中人工代糖因成本相對(duì)較低,一直占據(jù)食品工業(yè)的主流。從目前的行業(yè)格局來看,人工代糖市場(chǎng)體量約為70-80億美金,而天然代糖約為10億美金左右。

天然代糖的優(yōu)勢(shì)在于其來源于天然物質(zhì),更符合消費(fèi)者對(duì)天然和有機(jī)食品的偏好,同時(shí)也具有一些附加功能,如抗齲齒、抗菌、抗氧化等;天然代糖的劣勢(shì)在于其甜度較低,需要添加較多的量才能達(dá)到相同的甜味效果,同時(shí)也存在一些副作用,如導(dǎo)致腹瀉、腹脹等。

人工合成代糖的優(yōu)勢(shì)在于其甜度較高,只需要添加較少的量就能達(dá)到相同的甜味效果,同時(shí)也具有較低的成本和較高的穩(wěn)定性;人工合成代糖的劣勢(shì)在于其來源于化學(xué)合成,不符合消費(fèi)者對(duì)天然和有機(jī)食品的偏好,同時(shí)也存在一些安全性和口感的問題,如導(dǎo)致頭痛、苦味等。

根據(jù)英敏特?cái)?shù)據(jù),2010年至2020年天然甜味劑的添加占比由8.16%提升至29.41%,雖然已有大量研究證明人工甜味劑的健康安全性,但部分消費(fèi)者仍認(rèn)為以甜菊糖苷、羅漢果甜苷、赤蘚糖醇等天然甜味劑更加“綠色、天然”。

Innova Market Insights數(shù)據(jù)顯示,2016年至2020年,全球推出的含有甜菊糖的產(chǎn)品數(shù)量每年增長(zhǎng)16%以上,2018年全球甜菊糖市場(chǎng)為6.37億美元,預(yù)計(jì)到2026年將達(dá)到11.7億美元;據(jù)醫(yī)保商會(huì)植提分會(huì)和中國(guó)海關(guān),2020年中國(guó)甜菊糖出口額接近3億美元,近兩年繼續(xù)保持快速增長(zhǎng),行業(yè)龍頭萊茵生物22年天然甜味劑收入8.89億元同比增長(zhǎng)40%,晨光生物22年甜菊糖收入2.06億元,近年亦保持較快增長(zhǎng)。

綜上我們可以得出以下結(jié)論:

1. 人類對(duì)甜味是剛需,對(duì)白糖的取代將為代糖帶來增長(zhǎng)空間。

2.行業(yè)紅利期或許已經(jīng)過去,多個(gè)業(yè)內(nèi)公司開始擴(kuò)充產(chǎn)能,行業(yè)競(jìng)爭(zhēng)將愈發(fā)激烈。

3.當(dāng)行業(yè)進(jìn)入供求過剩的階段,成本成為核心競(jìng)爭(zhēng)力,在此階段,成本高的落后產(chǎn)能將被出清。

4.隨著阿斯巴甜被列入可能致癌行列,天然代糖或?qū)⒊蔀樾袠I(yè)新的增長(zhǎng)點(diǎn)。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司