- +1

制造業PMI連續3個月處于收縮區間,政策逆周期調節必要性進一步上升

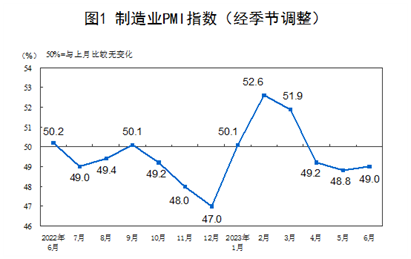

6月30日,國家統計局發布的數據顯示,6月制造業采購經理指數(PMI)為49%,比上月上升0.2個百分點,制造業景氣水平有所改善。

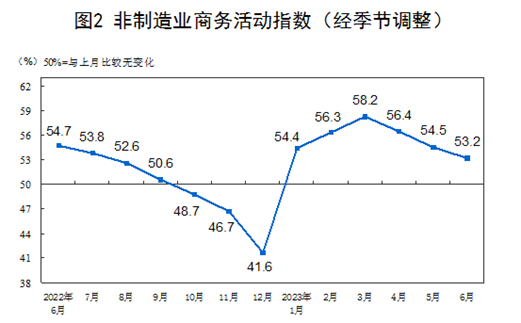

6月份,非制造業商務活動指數為53.2%,比上月下降1.3個百分點,仍高于臨界點,非制造業今年以來始終保持擴張態勢。綜合PMI產出指數為52.3%,比上月下降0.6個百分點,繼續位于擴張區間,表明中國企業生產經營總體延續擴張態勢。

6月制造業生產端轉向擴張

6月制造業PMI上行0.2個百分點至49%,連續3個月在榮枯線之下運行。

從主要分項看,生產指數上升0.7個百分點至50.3%,升至臨界點以上,表明制造業生產活動有所加快。新訂單指數上升0.3個百分點至48.6%,表明制造業市場需求景氣度有所改善。6月從業人員、供貨商配送時間以及原材料庫存指數則均小幅下行。

從生產端看,東方金誠首席宏觀分析師王青對澎湃新聞表示,6月生產指數重返擴張區間,這和當月鋼鐵、汽車、化工等行業開工率較5月有不同程度回升相印證。這具有低位反彈性質,也和國內需求回穩有關。

從需求端看,英大證券公司首席宏觀經濟學家鄭后成對澎湃新聞表示,新出口訂單較前值下行0.8個百分點,連續3個月位于榮枯線之下。在此背景下,考慮美國銷售總額同比位于負值區間,以及美國庫存總額同比逼近負值區間,疊加考慮2022年同期基數上行,預計6月中國出口金額當月同比大概率還將錄得負增長。

鄭后成還表示,“新訂單-新出口訂單”復合指標錄得2.2個百分點,較前值走闊1.1個百分點,從這個角度看,內需有所企穩。但考慮到新訂單連續3個月位于榮枯線之下,且在手訂單在榮枯線下持續下探,創2023年2月以來新低,預計6月中國內需依舊較為疲弱。

王青也表示,制造業PMI指數持續三個月位于收縮區間,主因是需求不足。背后的是受年初以來居民收入增長比較緩慢、疫情疤痕效應仍在,以及樓市偏弱等影響,當前居民消費能力、消費信心還有待進一步提振;另外,全球經濟放緩背景下,外需也在走弱。

從價格端看,6月主要原材料購進價格與出廠價格分別錄得45%、43.9%,分別較前值上行2.3、4.2個百分點,分別連續3個月、4個月位于榮枯線之下。

王青表示,全球經濟下行壓力加大前景下,原油、銅等國際大宗商品價格波動走低,近期OPEC+宣布的系列減產措施難以從根本上扭轉這一勢頭;另外,伴隨國內鋼鐵、煤炭產能持續釋放,以及煤炭進口量大幅增長,6月這些國內主導的大宗商品價格也多現下行。

“當前消費需求整體偏緩,房地產投資(特別是房地產投資中的建筑安裝分項)持續處于兩位數同比下跌狀態,則是出廠價格指數連續4個月處于收縮區間的主要原因。”王青說道。

鄭后成表示,綜合考慮基數效應、翹尾因素以及新漲價因素,預計6月PPI當月同比大概率在5月的基礎上下行,但是下行幅度低于1個百分點。王青預計,6月PPI同比降幅有可能進一步擴大至4.2%左右(上月為-4.0%)。

從庫存端看,6月原材料庫存、產成品庫存分別為47.4%、46.1%,分別較前值下行0.2、2.8個百分點。鄭后成表示,預計6月工業企業產成品存貨同比增速大概率在5月3.2%的基礎上繼續下行。疊加考慮6月PPI當月同比大概率在5月的基礎上下行,預示當前中國宏觀經濟處于主動去庫存階段。

從企業規模看,大型企業PMI為50.3%,比上月上升0.3個百分點;中型企業PMI為48.9%,比上月上升1.3個百分點;小型企業PMI為46.4%,比上月下降1.5個百分點。

王青表示,小型企業PMI指數在收縮區間繼續回落,也是當前市場需求不足、就業壓力不容低估的體現。一般而言,小型企業更接近市場終端,而且也是吸納城鎮就業的主力軍。王青預計,后期政策面對小微企業的支持力度有望進一步加大。

服務業、制造業維持在高景氣區間

6月份,非制造業商務活動指數為53.2%,比上月下降1.3個百分點,仍高于臨界點,非制造業今年以來始終保持擴張態勢。

分行業看,6月服務業PMI指數為52.8%,低于上月1個百分點。王青表示,服務業PMI下降主要是環比基數較高,特別是市場需求環比持續回落,但該指標仍連續5個月位于比較高的景氣區間。

“疫情沖擊消退后,各類服務行業景氣度低位反彈過程仍在延續。其中,當前服務業新動能發展向好,電信廣播電視及衛星傳輸服務、互聯網軟件及信息技術服務等行業商務活動指數均位于60%以上高位景氣區間。”王青說,“618”期間的電商消費也帶來一定刺激效應,6月郵政業和裝卸搬運及倉儲業商務活動指數較上月明顯上升。整體上看,接下來服務業持續反彈將是推動經濟延續回升過程的主導力量。

6月建筑業PMI為55.7%,盡管較上月回落2.5個百分點,但仍位于高景氣區間。王青表示,短期內基建投資還將保持較快增長水平,這會在很大程度上抵消房地產投資下滑影響,穩定整體投資增速。

中國民生銀行首席經濟學家溫彬則表示,建筑業景氣度的回落,或源于基建投資放緩。一季度項目集中落地之后,二季度基建投資動能有所放緩。從高頻指標看,6月瀝青裝置開工率平均值大幅低于往年同期水平。根據萬得統計,6月地方政府專項債凈融資2617億元,低于上月的3784億元。專項債發行仍未提速,資金端對基建投資的約束將會顯現。

地產端因素上,根據央行城鎮儲戶調查,未來3個月預計“增加購房支出”占比下降1.3個百分點至16.2%,為歷史35%分位左右。

溫彬表示,居民對房價預期轉弱,在“買漲不買跌”的心理驅動下減少購房支出,導致二季度以來商品房成交量持續降溫。房企同樣對未來信心不佳,拿地和新開工意愿減弱,導致房地產開發投資降幅持續擴大。

未來政策怎么走?

整體上看,王青表示,綜合PMI產出指數比上個月下滑0.6個百分點,顯示二季度以來經濟復蘇動能偏緩的態勢仍在延續。

“這正是6月政策性降息落地,一批穩增長政策措施正在陸續出臺的直接原因。”王青表示,預計繼6月政策性降息帶動LPR報價全面下調后,后續著眼于擴大有效需求、做強做優實體經濟,帶動三季度經濟修復動能轉強,其他財政、產業及就業政策也會陸續出臺,特別是后期房地產支持政策有望進一步加碼。

溫彬也表示,從歷史上看,貨幣政策寬松之后,往往會伴隨著一系列穩增長措施。6月16日的國務院常務會議即圍繞加大宏觀政策調控力度、著力擴大有效需求、做強做優實體經濟、防范化解重點領域風險等四個方面,研究提出了一批政策措施。

同時,6月29日召開的國常會指出,要打好政策“組合拳”,促進家居消費的政策要與老舊小區改造、住宅適老化改造、便民生活圈建設、完善廢舊物資回收網絡等政策銜接配合、協同發力,形成促消費的合力。

“可以看到,昨天國務院常務會議出臺了促進家居消費的政策。接下來,新增地方政府專項債發行節奏有望顯著加快,并在三季度全部發完,政策性金融工具也可能再度發力,而財政在支持消費修復方向上也將加大政策力度”王青說道。

房地產方面,王青表示,接下來在因城施策原則下,預計各地會進一步放寬限購限售、加大公積金購房支持力度、引導居民房貸利率進一步下行,改善市場預期。在充分發揮以上政策綜合效應過程中,當前對制造業PMI指數影響最大的需求不足問題將會緩解。

就短期制造業PMI走勢而言,王青表示,接下來要重點觀察海外經濟下行對中國出口的影響程度,以及國內房地產行業何時出現趨勢性企穩回升勢頭。預計下半年在各項穩增長政策發力顯效,經濟復蘇動能轉強前景下,制造業PMI指數有望在三季度末前后逐步回升至擴張區間。

溫彬表示,6月制造業動能指標(制造業新訂單-產成品庫存)為2.5%,為二季度最高水平,預示經濟反彈動能正在蓄積。不過,制造業景氣僅小幅回升,仍在榮枯線之下,非制造業擴張速度明顯放緩,經濟仍面臨較大逆風壓力,政策逆周期調節的必要性進一步上升。

“我們傾向于認為,下半年經濟仍會受到國內外多種不利因素的疊加影響,特別是扭轉預期尚需時日,但政策可以在一定程度上熨平經濟波動,提振需求強度,緩解下行壓力。”溫彬說道。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司