- +1

賺錢才收管理費!銀行理財“一哥”為何主動謀變

導言

在公募理財市場,“固定管理費”的模式正迎來一道的小小裂縫。

但這道裂縫卻可能引來蝴蝶效應(yīng),將公募理財市場帶入又一個階段。

出品 | 厚雪研究

作者 | 于百程

全面凈值化轉(zhuǎn)型,給銀行理財帶來了壓力,也帶來了創(chuàng)新動力。

銀行理財子公司中排名第一的招銀理財,正在打破公募理財行業(yè)“管理費旱澇保收”的行業(yè)規(guī)則,讓利投資人,以搶占市場。

5月23日開始發(fā)售的招銀理財“招卓價值精選權(quán)益產(chǎn)品”說明書顯示,當產(chǎn)品累計凈值低于1元時,將暫停收取管理費,直到凈值高于1元(含)之后,再恢復收取每年1.5%的固定投資管理費率。

招卓價值精選是一款權(quán)益類開放式公募產(chǎn)品,發(fā)售截止日為5月29日,其權(quán)益類資產(chǎn)的配置比例為80%-95%,風險收益等級為R5(激進型)。

招銀理財這一創(chuàng)新方式,在銀行理財市場屬于首例,在公募基金行業(yè)目前也并不多見。不過,去年在政策的支持下,易方達、匯添富、華夏等眾多管理費讓利型公募基金產(chǎn)品已經(jīng)上報待批。

可以預見,隨著管理費讓利創(chuàng)新的鋪開,后續(xù)銀行理財內(nèi)部,以及與公募基金之間的競爭將更加激烈。

01

向首發(fā)認購客戶讓利

理財子公司是在資管新規(guī)后,銀行理財進行凈值化轉(zhuǎn)型的主體,由銀保監(jiān)會獲批成立。2022年底,全國已有 31 家銀行理財子公司獲批籌建,其中30家已開業(yè)。

招銀理財由招商銀行持股90%,摩根資產(chǎn)管理持股10%,2022年資管規(guī)模為2.67萬億元,實現(xiàn)凈利潤35.93億元,為行業(yè)第一名。

就招卓價值精選管理費創(chuàng)新一事,5月26日,招銀理財向媒體回應(yīng)稱,累計凈值低于1元不收管理費,對于首發(fā)認購的客戶來說是負責的態(tài)度,增強了客戶體驗。另外,投資經(jīng)理的投資風格比較穩(wěn)健,積小勝為大勝,所以這樣設(shè)計,同時也是對投資經(jīng)理的信心,也體現(xiàn)公司的信心。

從公司回應(yīng)來看,此次創(chuàng)新是面向首發(fā)申購客戶,相對來說也更好執(zhí)行,且對申購后長期持有的投資人更加有益。招卓價值精選是開放式產(chǎn)品,如果投資人后續(xù)在凈值0.9元時購入,之后凈值漲到0.98元,雖然累計凈值仍在1元之下,但投資人是盈利的,支付管理費也理所應(yīng)當。當然,后續(xù)買入后如果虧損,即使凈值跌破1元,也享受不到管理費的讓利。

02

公募理財行業(yè)內(nèi)少有案例

即便只是面向首發(fā)認購客戶,招銀理財此舉也將給銀行理財、基金行業(yè)帶來了不小的震動和影響。

銀行理財產(chǎn)品凈值化轉(zhuǎn)型時間比較短,而從20多年來公募基金的過往來看,收取固定管理費是行業(yè)的主要盈利模式,穩(wěn)定的管理費收入保證了基金公司的持續(xù)穩(wěn)定發(fā)展,而管理費讓利的案例并不普遍。

一種情況,是在行情持續(xù)下跌,基民普遍虧損或信心嚴重不足時,公募基金會主動下調(diào)管理費、申購費等費用。

比如2022年上半年,股票市場遇冷,基民參與熱情下降,一些公募基金推出優(yōu)惠活動,涉及申購費、贖回費、認購費或管理費優(yōu)惠。2022年下半年,一些債券類基金也出現(xiàn)過管理費、托管費雙降優(yōu)惠的情況。

另一種情況,是類似于招銀理財 將“賺錢才收管理費”寫入合同,有過極少數(shù)案例但并未推廣開來。

2018年,南方基金發(fā)行的南方瑞合基金,開創(chuàng)了管理費掛鉤正收益的先河。南方瑞合是三年定期開放混合型發(fā)起式基金(LOF),采用三年封閉運作,三年內(nèi)定期開放的運作模式,并在固定管理費的基礎(chǔ)上率先進行創(chuàng)新,即若封閉期收益率為正,才收取每年1.5%的固定管理費,否則不收取。

另外還有一些案例是浮動收取管理費的基金。比如東證資管旗下東方紅產(chǎn)業(yè)升級基金,基金合同生效滿一年后的每個季度對日,根據(jù)基金在該日之前一年(不含該日)的收益率分檔收取,凈值虧損5%以上則不收管理費,凈值收益大于等于8%則收取2.5%的管理費,其他情況則正常收取1.5%。

圖:東方紅產(chǎn)業(yè)升級基金的管理費浮動收取條款,來源:招募說明書

另外,在私募基金中也有過管理費讓利的案例。在2022年2月,私募基金東方港灣董事長但斌曾發(fā)文稱,公司所有累計凈值低于1元的產(chǎn)品,將不再向投資人收取管理費,待凈值回到1元以上再收取。不過,其免收管理費的直接原因,是名下產(chǎn)品出現(xiàn)大面積浮虧,且浮虧幅度很大。當時,東方港灣旗下103只基金凈值在1元以下,占產(chǎn)品總量的45.98%。

03

為何招銀理財率先破局

公募理財產(chǎn)品“賺錢才收管理費”的案例業(yè)內(nèi)少見,作為銀行理財?shù)摹耙桓纭保秀y理財為何會率先自我革命呢?其背后可能有兩點原因。

首先,隨著資管新規(guī)正式施行,銀行理財子公司在2022年開始進入全面凈值化階段,由此銀行理財脫掉了保本的外衣,客戶風險自擔,與已經(jīng)發(fā)展了20多年的公募基金站在同一賽道。

非常不巧的是,去年理財市場遇到了罕見的股債雙殺的環(huán)境,剛轉(zhuǎn)型的銀行理財新產(chǎn)品出師不利,大面積跌破凈值,目前還有一些產(chǎn)品凈值低于1元,銀行理財投資者信心受挫,亟待恢復。

其次,相比于公募基金,權(quán)益類產(chǎn)品一直是銀行理財?shù)娜蹴棧珜Y產(chǎn)管理機構(gòu)來說,權(quán)益類產(chǎn)品的管理費水平、投研的含金量更高。對于獨立的、市場化的、擁有海量用戶的銀行理財子公司來說,肯定也希望在權(quán)益類產(chǎn)品上有所作為。

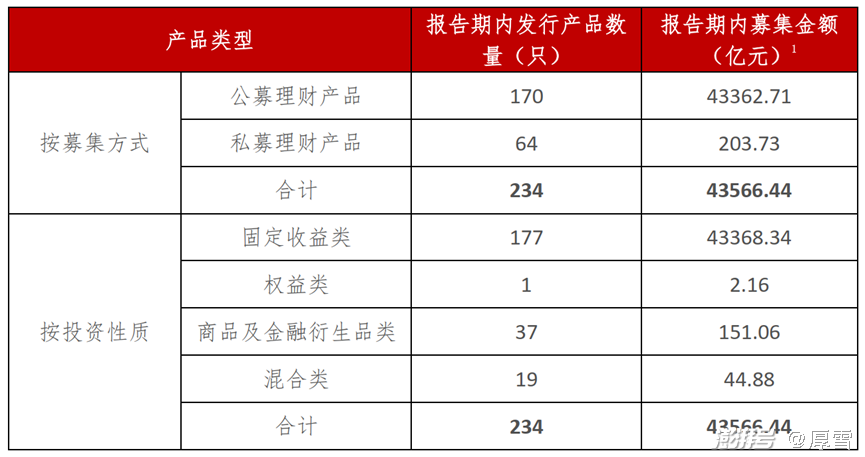

從招銀理財2022年末的數(shù)據(jù)看,公募理財產(chǎn)品存續(xù)規(guī)模為2.59萬億元,固收類占了約95%,權(quán)益類規(guī)模占比僅0.23%。具體來看,權(quán)益類共有23個產(chǎn)品,存續(xù)規(guī)模61億元,平均每個產(chǎn)品僅2.65億元。即使加上1117億元的混合類產(chǎn)品,總規(guī)模也不到5%。

從新產(chǎn)品來看,去年下半年招銀理財僅發(fā)行了1個權(quán)益類產(chǎn)品,規(guī)模僅2.16億元。

圖:2022年末招銀理財存續(xù)產(chǎn)品情況,來源:招銀理財報告

圖:2022年下半年招銀理財產(chǎn)品發(fā)行情況,來源:招銀理財報告

由此,招銀理財以目前規(guī)模非常小,但未來空間很大的股權(quán)類產(chǎn)品為標的,以管理費模式創(chuàng)新為突破口,并不影響固收產(chǎn)品大盤,從而以比較小的代價贏得投資人的信任和口碑。

投資人吃了一顆定心丸,自然信心更強,申購積極性也會上升。而招銀理財需要做到的,就是以穩(wěn)健的盈利作為回報,這樣招銀理財可能既不會減少管理費,又帶來了規(guī)模的增長,可謂雙贏和實現(xiàn)了正向循環(huán)。

04

結(jié)語:更多讓利型公募產(chǎn)品已在路上

2022年4月份,證監(jiān)會發(fā)布了《關(guān)于加快推進公募基金行業(yè)高質(zhì)量發(fā)展的意見》,提出“積極推動管理人合理讓利型產(chǎn)品等創(chuàng)新產(chǎn)品發(fā)展”。

據(jù)華夏時報去年8月的報道顯示,已有易方達、匯添富、華夏、富國、博時、嘉實等10多家知名基金公司正式上報合理讓利型基金,產(chǎn)品類型均為混合型,以開放式基金為主。

而各大基金公司上報的相關(guān)產(chǎn)品方案,主要分為三大方向:一是基金“不賺錢就不收取管理費”;二是按照業(yè)績,分檔收取管理費;三是鼓勵基民長期持有,持有時間越長費用越低。

看來,招銀理財只是搶先開局,好戲還在后頭。

本文基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議。

歡迎分享,留言交流。轉(zhuǎn)載請注明出處。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司