- +1

商業(yè)化產(chǎn)品僅兩款藥,科笛集團5個多月“超速”通過港交所聆訊

一家成立4年、同時治療脫發(fā)與肥胖的藥企,僅用5個多月時間便叩響了港交所的大門。

這家公司為科笛集團,在2022年12月8日首次遞交招股書后,于5月22日通過港交所聆訊更新了聆訊后資料集。根據(jù)劍智機構(gòu)統(tǒng)計的數(shù)據(jù),2022年港股IPO平均等候時長為8.6個月,科笛集團5個月時間完成排隊審核,速度超過平均時長。接下來,科笛集團將進入路演發(fā)行階段,距離掛牌上市僅有“一步之遙”。

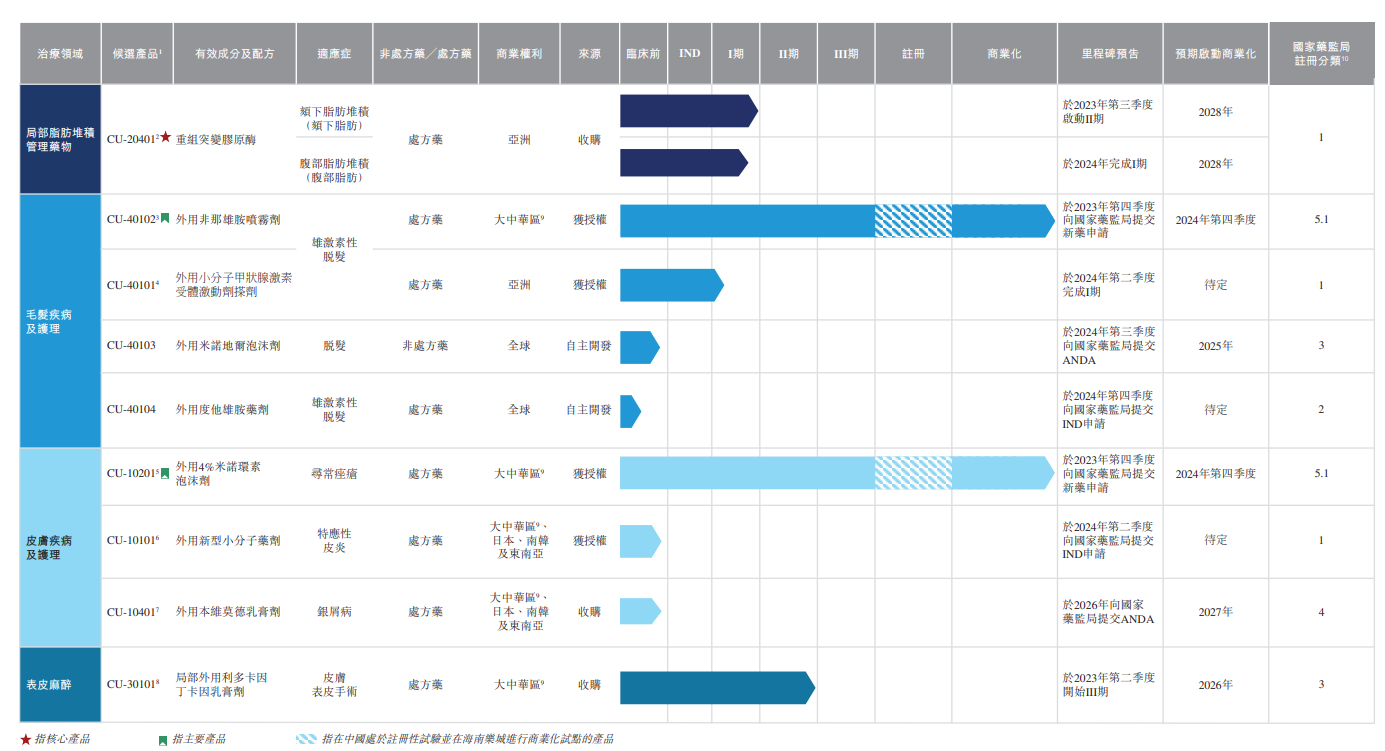

招股書資料顯示,科笛集團成立于2019年,是一家專注于皮膚學的研發(fā)型生物制藥公司,側(cè)重于廣泛皮膚病治療及護理治療領(lǐng)域,包括局部脂肪堆積管理藥物、毛發(fā)疾病及護理、皮膚疾病及護理以及表皮麻醉。科笛集團擁有一項核心產(chǎn)品及八項其他管線候選產(chǎn)品,同時,分銷海外合作伙伴開發(fā)的兩款商業(yè)化產(chǎn)品。

僅有兩款商業(yè)化產(chǎn)品

科笛集團的核心產(chǎn)品CU-20401是一種可針對脂肪堆積的重組突變膠原酶,脂肪堆積是代謝疾病(如肥胖及超重)的表現(xiàn)。

根據(jù)弗若斯特沙利文的資料,中國目前并無獲批的局部脂肪堆積管理藥物。“CU-20401正在接受國家藥監(jiān)局的審查,并可能被批準為藥物。 ”科笛集團在招股書中認為,CU-20401有能力抓住中國局部脂肪堆積管理藥物市場規(guī)模的增長,以作標簽用途,根據(jù)弗若斯特沙利文的資料,預計于2030年該市場的規(guī)模將達到24.4億元。

據(jù)招股書,科笛集團另一款主要毛發(fā)疾病產(chǎn)品CU-40102,為全球首個且唯一一個獲準用于雄激素性脫發(fā)治療的外用非那雄胺產(chǎn)品,也是中國唯一處于臨床開發(fā)的外用非那雄胺產(chǎn)品。

“CU-40102的外用非那雄胺配方可噴在頭皮上。我們目前正在中國內(nèi)地針對雄激素性脫發(fā)進行CU-40102 PK研究的I期臨床試驗及注冊III期臨床試驗,并已在海南樂城開始CU-40102試點商業(yè)化。”科笛集團在招股書中表示,中國雄激素性脫發(fā)的日益普遍,為毛發(fā)疾病治療及隨后的毛發(fā)護理保養(yǎng)帶來市場潛力。

此外,皮膚疾病及護理方面,科笛集團主要產(chǎn)品CU-10201 ,是獲授權(quán)引進產(chǎn)品及全球首個亦是唯一一個獲批準用于尋常痤瘡治療的外用米諾環(huán)素,也是中國唯一一個處于臨床開發(fā)階段的外用米諾環(huán)素。表皮麻醉方面,科笛集團主要產(chǎn)品CU-30101,是一種收購的局部利多卡因和丁卡因復合表皮麻醉乳膏。復方利多卡因和丙胺卡因配方是中國目前唯一上市的外用復方麻醉乳膏。

值得注意的是,科笛集團在江蘇省建設(shè)的具有商業(yè)規(guī)模的GMP工廠,擁有三條藥品生產(chǎn)線,已于2023年2月竣工。三條生產(chǎn)線涵蓋外用乳膏、軟膏及噴霧及泡沫劑產(chǎn)品,CU-10101、CU-40103、CU-40104、CU-10401及CU-30101的計劃年產(chǎn)能合共約500萬劑。該基地預計將于2023年第一季度投產(chǎn)。

不過,截至目前,科笛集團僅擁有兩種商業(yè)化產(chǎn)品CUP-MNDE(非處方米諾地爾噴霧 )及CUP-SFJH(生發(fā)精華 )。“我們的兩種臨床階段產(chǎn)品CU-40102及CU-10201于海南樂城開始試行商業(yè)化。”

科笛集團進一步表示,“中國廣泛皮膚病治療及護理行業(yè)競爭非常激烈。尤其是,與中國正在開發(fā)的其他候選產(chǎn)品相比,我們的核心產(chǎn)品CU-20401仍處于早期開發(fā)階段,且市場上有不同的抗肥胖藥物可治療相關(guān)病因,而CU-20401的有效性仍有待證明。與正在開發(fā)的其他候選產(chǎn)品相比,CU-20401可能是一個后來者。”

目前仍在虧損中

招股書顯示,2021年和2022年,科笛集團實現(xiàn)營業(yè)收入分別為203.8萬元和1136.6萬元;毛利分別約為161萬元、793.8萬元;科笛集團研發(fā)成本較高,分別約為1.11億元、1.81億元,同期,公司的凈虧損分別為3.20億和5.56億元。

科笛集團在招股書中表示,“公司的業(yè)務(wù)及經(jīng)營業(yè)績?nèi)Q于我們的候選藥物能否顯示出良好的安全性及有效性臨床試驗結(jié)果,以及我們能否就我們的候選藥物獲得必要的監(jiān)管批準以啟動臨床試驗或進入下一階段的臨床開發(fā)。我們的候選藥物能否顯示出良好的安全性及有效性臨床試驗結(jié)果,以及我們能否及時獲得候選藥物的必要監(jiān)管批準,均對我們的業(yè)務(wù)及經(jīng)營業(yè)績至關(guān)重要。”

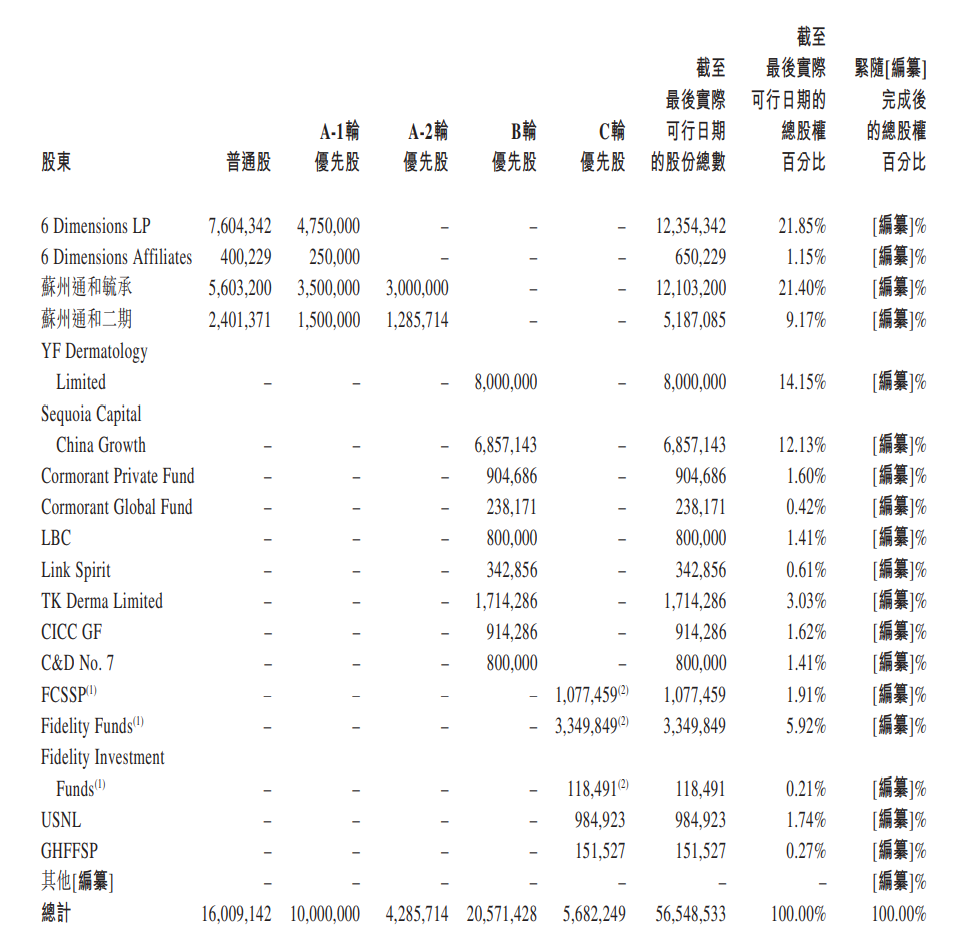

雖然處于巨額虧損中,但在一級市場中,科笛集團廣受資本青睞,在短短四年時間,完成了A1輪、A2輪、B輪、C輪等四輪融資。四輪融資之間,科笛集團估值大幅跳躍,從機構(gòu)這四輪融資每股成本來看,已從A1輪的1美元暴漲至C輪的13.20美元。

據(jù)科笛集團透露,公司估值在A-1輪融資與A-2輪融資期間大幅增加,主要是基于公司管理團隊的組建及預期推出兩個產(chǎn)品管線。公司估值在A-2輪融資與B輪融資期間大幅增加,主要是由于科笛集團成功獲授或預期將獲授若干主要產(chǎn)品(如CU-40102和CU-10201)的許可。公司的估值在B輪融資與C輪融資期間大幅增加,主要是由于科笛集團已實現(xiàn)CU-40102及CU-10201(進入III期臨床試驗或就進行III期臨床試驗取得批準)及CU-20401(進入I期臨床試驗)的主要臨床開發(fā)。

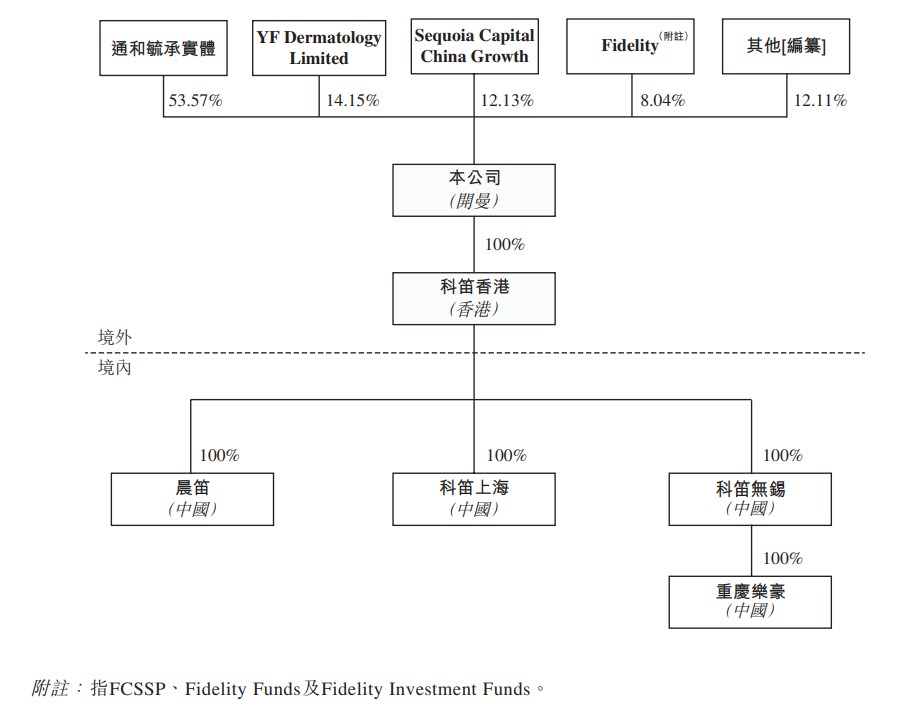

澎湃新聞注意到,多家知名投資機構(gòu)參與了科笛集團的融資。B輪融資中,云峰基金通過YF Dermatology Limited投資7000萬美元,最終持股14.15%,紅杉資本通過Sequoia Capital China Growth投資6000萬美元,最終持股12.13%,泰康人壽通過TK Derma Limited投資1500萬美元,最終持股3.03%;C輪融資中,富達投資通過FCSSP、Fidelity Funds、Fidelity Investment Funds合計投資6000萬美元,合計持股8.04%,弘毅投資通過GHFFSP、USNL合計投資1500萬美元,合計持股2.01%。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司