- +1

上海智能車開往新版圖①︱上海汽車發(fā)展:嘉定轉(zhuǎn)型,臨港狂飆

汽車行業(yè)駛向新時代。汽車驅(qū)動從燃油加速向新能源轉(zhuǎn)換,角色從代步工具向智能終端轉(zhuǎn)型。中汽協(xié)數(shù)據(jù)顯示,2019-2022年,中國新能源汽車單月滲透率從4.06%增至31.85%,近7倍地上漲。

“智能化”已成為車企逐鹿焦點。在4月18日至27日的第二十屆上海國際汽車工業(yè)展覽會(“上海車展”)上,各大車企借著舞臺,盡現(xiàn)智能化賽道上的智能戰(zhàn)略與破局技術。

行業(yè)變革,車企千帆競渡。汽車產(chǎn)業(yè)作為中國諸多大城市的支柱性產(chǎn)業(yè),車城們同樣亟待謀局、突圍。在對智能車的謀局上,作為汽車制造中心的上海,正浮現(xiàn)出了智能化的新版圖。

本期《澎湃城市報告》關注汽車行業(yè)變革下的上海智能車新格局,推出專題——《上海智能車開往新版圖》

4月25日,上海車展吸引眾多車企和參觀者。新華社 圖

近日,上海車展開幕,“電動化”與“智能化”占據(jù)主場,在展出的整車里,媒體預測新能源車占比超過80%。不僅燃油車被定性為“翻了篇”,電動化已被視為汽車變革的“上半場”,“下半場”重點則在智能化。

汽車行業(yè)的變革為全國汽車制造版圖帶來變革,有的“老牌”汽車城市產(chǎn)業(yè)退坡,有的城市借助“造車新勢力”異軍突起。上海作為數(shù)十年的傳統(tǒng)汽車大市,在智能與新能源汽車的新賽道上,穩(wěn)定地保持了領先地位。

2022年上海新能源汽車生產(chǎn)98.86萬輛、銷量達33萬輛,產(chǎn)銷兩旺。兩項數(shù)據(jù)均位于國內(nèi)城市第一梯隊。在智能網(wǎng)聯(lián)車方面,上海累計開放926條1800公里智能網(wǎng)聯(lián)汽車測試道路,向27家企業(yè)頒發(fā)了458張智能網(wǎng)聯(lián)汽車道路測試與示范應用牌照,道路里程、測試企業(yè)數(shù)量和牌照數(shù)量均位居全國首位。

去年年底,上海市經(jīng)濟信息化委副主任湯文侃表示,上海將全力打造產(chǎn)業(yè)規(guī)模最大、生態(tài)環(huán)境最優(yōu)、整體競爭力最強的汽車產(chǎn)業(yè)集群,持續(xù)引領我國汽車產(chǎn)業(yè)高質(zhì)量發(fā)展。

行業(yè)變革中守住“江湖地位”的上海,其內(nèi)部,汽車產(chǎn)業(yè)集群的空間分布已發(fā)生變化。

坐擁全國最強汽車城的上海嘉定區(qū),一度位列上海GDP第二大區(qū)。2016年,嘉定汽車制造業(yè)產(chǎn)值占上海全市近三分之二。但隨后,嘉定該項指標占比在波動中下滑。并且,在上海新能源整車制造中,嘉定不再具有主導地位,迎面而來的是臨港新片區(qū)。

整車制造上,嘉定承載著燃油車時代的光榮與夢想,臨港則啟程了電車時代的新未來。

當汽車動力源從燃油到電能、汽車角色從代步工具到智能終端——行業(yè)格局變革之下,上海“一家獨大”的汽車制造中心產(chǎn)生分流,上海汽車發(fā)展從單中心支撐走向多極協(xié)同。

“中國汽車看上海,上海汽車看嘉定”

嘉定區(qū)是全國單體城市中汽車產(chǎn)業(yè)規(guī)模最大、汽車產(chǎn)業(yè)鏈最完善、產(chǎn)業(yè)集聚最凸顯的地區(qū),為上海建設世界級汽車產(chǎn)業(yè)中心提供了有力支撐。——某種程度上,這句話可視為嘉定在汽車產(chǎn)業(yè)上七十年來的成績單。

嘉定汽車產(chǎn)業(yè)在光環(huán)中誕生。上世紀50年代,嘉定承載著國家交給上海的任務——發(fā)展汽車。其不僅發(fā)端于國家戰(zhàn)略、也在對外開放中繁榮起來。

1985年,真正意義上的第一家合資車企——由上汽集團與大眾集團合資的“上海大眾”成立。此后,上汽大眾接連在嘉定安亭布局了三個汽車廠,生產(chǎn)車型包括人們熟知的大眾 Polo、斯柯達晶銳、大眾朗逸、大眾途觀等。

21世紀前后,嘉定以上汽大眾為龍頭集聚大量汽車配套企業(yè),并接連布局國家級汽車產(chǎn)業(yè)公共服務平臺,一躍成為燃油車時代上海最重量級的汽車基地。此后,便有了“中國汽車看上海,上海汽車看嘉定”的佳話。

汽車為嘉定貢獻了70%產(chǎn)值、60%銷售、50%GDP、40%就業(yè)、30%稅收。憑借汽車產(chǎn)業(yè)這樣的GDP“制造器”,嘉定一直是上海經(jīng)濟強區(qū)。2018年嘉定曾在上海各區(qū)GDP排位中拿下第二位。

汽車撐起半邊天,也意味著嘉定經(jīng)濟與該行業(yè)周期緊密相關。2018年中國汽車市場震蕩,汽車銷量出現(xiàn)28年來首次下滑。 2018年—2020年全國汽車銷量三連降,幾大汽車制造城市均受沖擊。

與此同時,汽車電動化、智能化的“車輪”正滾滾駛來,汽車制造基地伴隨行業(yè)變化持續(xù)“洗牌”。沒有跟上產(chǎn)業(yè)轉(zhuǎn)型的制造基地必然面臨陣痛。

即使相比其他汽車城市,嘉定在汽車制造業(yè)產(chǎn)值、汽車整車產(chǎn)量等規(guī)模指標上已表現(xiàn)出一定抗風險能力,但這仍為嘉定經(jīng)濟大盤帶來寒風。

本文表格皆由 澎湃研究所研究員朱玫潔 制作

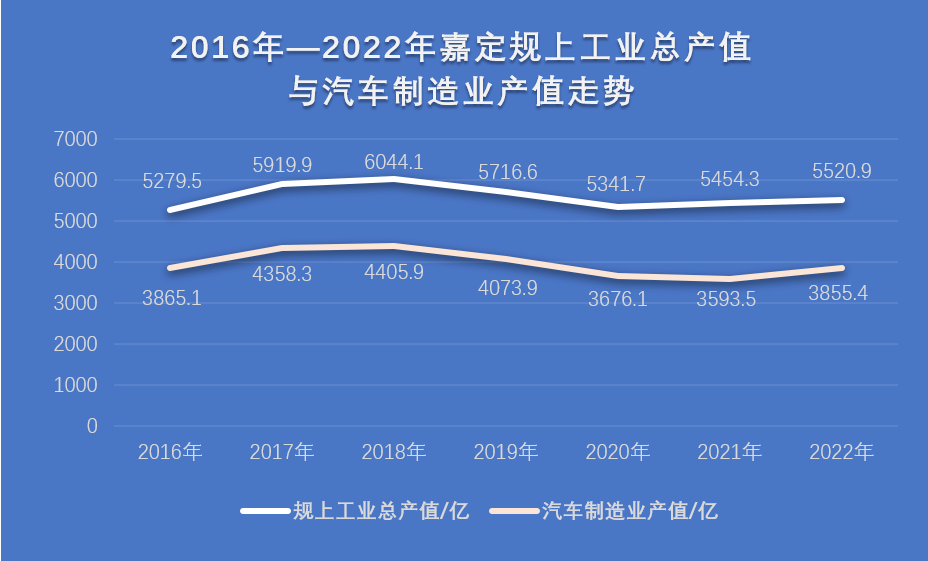

其2017-2020年規(guī)上工業(yè)產(chǎn)值與汽車制造業(yè)產(chǎn)值走勢基本同步——2018年維持住小幅增長后,2019年、2020年連續(xù)下滑。2022年兩項指標均較上年回升,但尚未恢復至2017年水平。

受制于支柱產(chǎn)業(yè)汽車制造業(yè)的增長乏力,甚至收縮,自2016年以來,嘉定規(guī)上工業(yè)產(chǎn)值維持在5000億—6000億水平波動,態(tài)勢膠著。

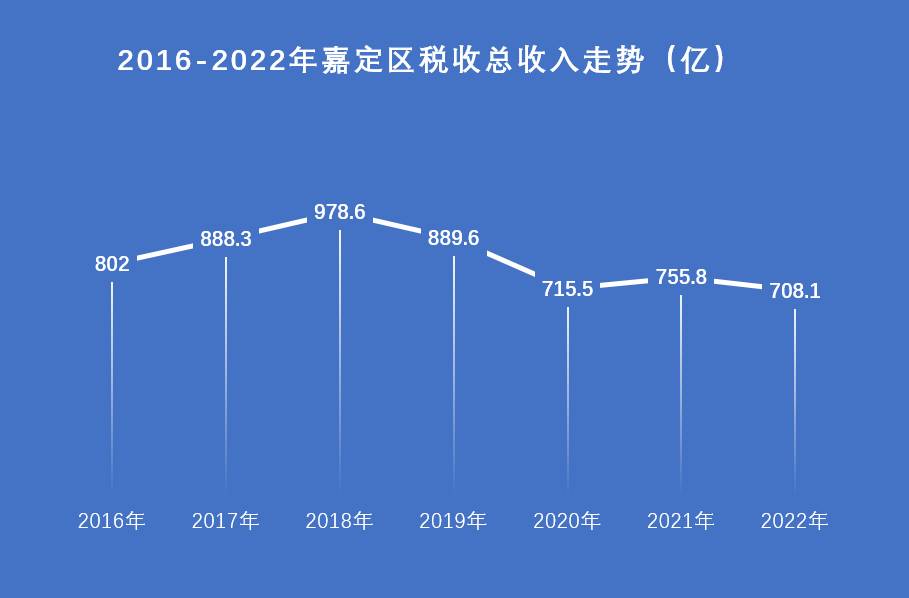

與此同時,相較2016年、2017年,嘉定2021年、2022年的工業(yè)稅收也明顯收縮,進而全區(qū)稅收總收入受到影響。例如,單看嘉定2021年與2017年,兩者稅收差距主要發(fā)生在工業(yè)中,2021年的工業(yè)稅收較2017年,收縮170.6億。

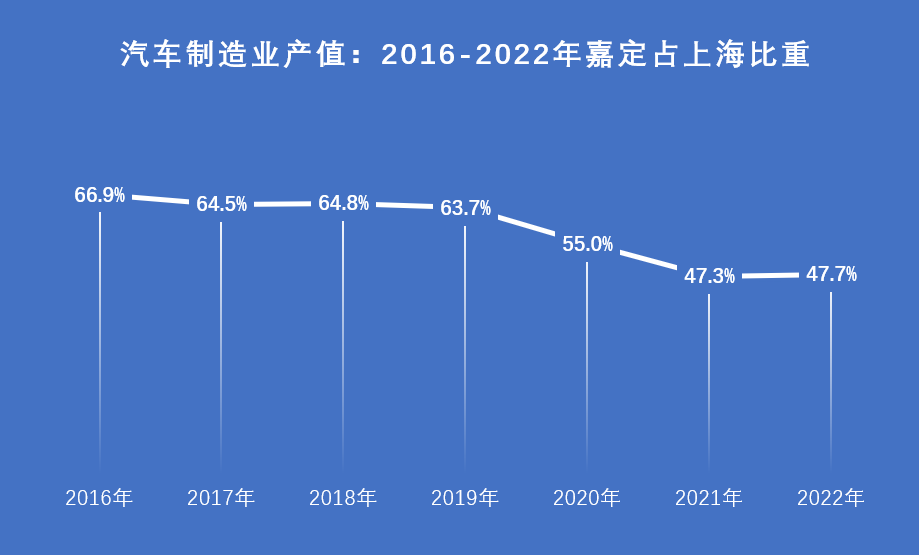

明顯,近幾年來,這座經(jīng)濟強區(qū)遇到了瓶頸。無論GDP規(guī)模、稅收收入都在波動中勉力增長。與同為五大新城、人口規(guī)模相似、皆以制造業(yè)為主的松江區(qū)對比,在2017-2021年的五年間,松江區(qū)GDP增幅高達59%,而嘉定增幅不及松江一半,僅為25.8%。64.8%、63.7%、55%、47.3%……這是2018年—2021年四年間,嘉定汽車制造業(yè)產(chǎn)值之于上海全市汽車制造業(yè)產(chǎn)值的占比數(shù)據(jù)。

這四年間,嘉定在上海汽車制造上的比重明顯逐年下滑。盡管其比重2022年略有回升至47.7%——它仍是上海的近半壁江山,但與嘉定自己相比,47.7%距離2016年占比達66.9%已收縮近20個百分點。

占比節(jié)節(jié)后退的背后,涌動著近年汽車電動化、智能化的變革浪潮。嘉定作為上海汽車制造中心“一家獨大”的優(yōu)勢有所消減。

西北角的嘉定,東南角的臨港

當上海西北角的嘉定規(guī)上工業(yè)產(chǎn)值在5000-6000億徘徊數(shù)年時,對角線的另一端,位于上海東南角的臨港新片區(qū)這幾年工業(yè)產(chǎn)值迅速拉升。

2022年臨港新片區(qū)規(guī)上工業(yè)產(chǎn)值的預估為3320億元,相較2019年的885億元,三年翻兩番。其中,智能新能源汽車成為當?shù)厥讉€產(chǎn)值突破2000億的產(chǎn)業(yè),達2634億元。

2021年,臨港新片區(qū)管委會高科處副處長李向聰表示:“上海臨港將用5年時間完成其它汽車城20年不曾實現(xiàn)的夢想”。

其實,臨港的汽車產(chǎn)業(yè)起步并不晚。

2004年,上海大眾汽車五廠在臨港改擴建,一期規(guī)劃產(chǎn)能15萬輛。2006年,上汽計劃搭建自主品牌乘用車體系,推出的自主品牌榮威和名爵,至今上汽乘用車臨港工廠都是兩者的三大生產(chǎn)基地之一。

很長一段時間以來,上海汽車制造維持著這樣的格局:上海西北角的嘉定作為單中心,占據(jù)近七成的比重,而上汽通用所在地浦東金橋、上汽乘用車所在地臨港等地散落在版圖的各處,閃爍微光。

當21世紀走進第二個十年時,版圖之下,有了松動跡象。2009年,中國從公共交通領域入手,推廣新能源汽車。2013年,推動力過渡至乘用車,各地政府大力實施補貼政策。2015年開始,中國成為全球最大的新能源汽車市場。

作為汽車制造重鎮(zhèn),嘉定已意識到行業(yè)動向,也早早提出了汽車“新四化”。憑借出色的汽配產(chǎn)業(yè)集群,彼時的嘉定依然是新能源造車新勢力的首選地。

2014年,曾有消息傳出,特斯拉曾考察過嘉定、金橋等多個板塊。2015年,蔚來汽車選擇在上海嘉定注冊,2018年年初,蔚來第二工廠將落地嘉定外岡鎮(zhèn)的消息傳出。

但后來,故事發(fā)生了轉(zhuǎn)折。2018年7月,特斯拉超級工廠正式宣布落戶上海臨港;次年,蔚來則宣布了中止第二工廠計劃。

無論特斯拉還是蔚來,工廠未能選擇嘉定的原因不得而知,但一個客觀情況是,嘉定建設用地幾近飽和。

就在傳言特斯拉考察嘉定的2014年,時任嘉定區(qū)徐行鎮(zhèn)鎮(zhèn)領導就對媒體表示“嘉定區(qū)規(guī)劃的國有建設用地總規(guī)模為278平方公里,但是現(xiàn)在實際已用建設用地面積達到了288平方公里”,當時已是超標使用、滿荷運轉(zhuǎn)。

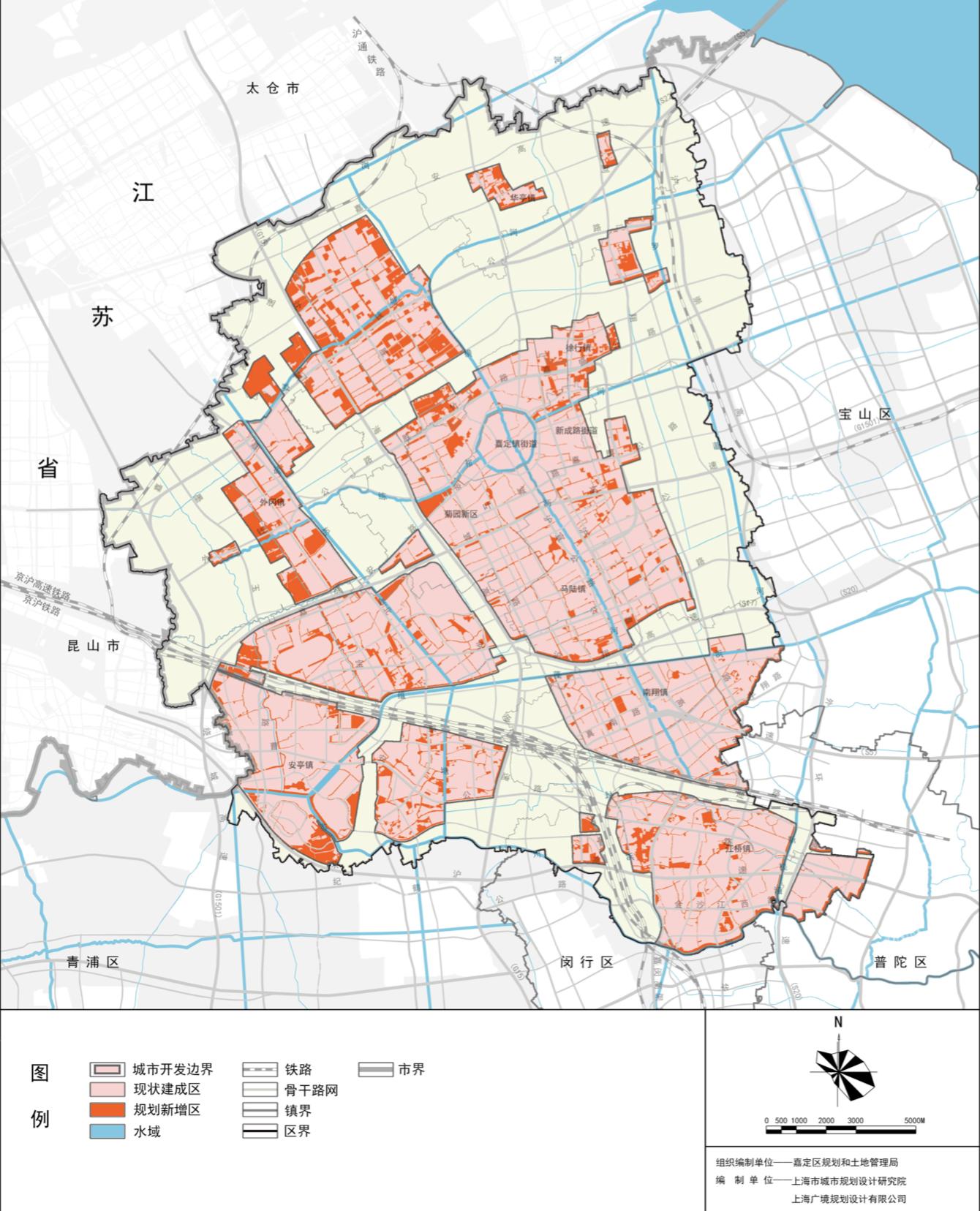

而后,在《上海市嘉定區(qū)總體規(guī)劃暨土地利用總體規(guī)劃(2017-2035年)》中,嘉定規(guī)劃建設用地總規(guī)模又縮小至266.6平方公里。新增的規(guī)劃用地,也多零散地間雜在現(xiàn)狀建成區(qū)中,且并非全部為可建廠的工業(yè)倉儲區(qū)。其用地緊張可見一斑。

嘉定區(qū)土地利用規(guī)劃:粉色為現(xiàn)狀建成區(qū),紅色為規(guī)劃新增區(qū)。來源:《上海市嘉定區(qū)總體規(guī)劃暨土地利用總體規(guī)劃》

土黃色為工業(yè)倉儲區(qū)。來源:《上海市嘉定區(qū)總體規(guī)劃暨土地利用總體規(guī)劃》

整車制造能夠帶動配套產(chǎn)業(yè)集群、快速拉升經(jīng)濟數(shù)據(jù),但對土地空間要求很大。以特斯拉為例,臨港的超級工廠占地86萬平方米,2021年特斯拉工廠附近一塊被出讓用于新能源整車制造的地塊,被推測為特斯拉二期工廠,占地46萬平方米。

上海市2021年度國有建設用地供應計劃顯示,嘉定產(chǎn)業(yè)用地供應計劃是80-95萬平方米,而臨港該指標是250-325萬平方米。近年上海市新建或擬建的新能源汽車生產(chǎn)廠中,絕大部分項目也均被規(guī)劃在了臨港。

當2018年特斯拉正式落戶臨港,2019年正式投產(chǎn),并從這一年開始,臨港規(guī)上工業(yè)產(chǎn)值實現(xiàn)三年翻兩番后,上海汽車制造的故事翻開了新的一頁。

中國每8輛新能源汽車就有1輛是“臨港造”

如今的特斯拉之于臨港,猶如當年上汽大眾入駐嘉定,不乏相似之處。

特斯拉剛?cè)刖稚虾V畷r,被稱為新能源汽車界的“鯰魚”,之于區(qū)域發(fā)展也是如此。如今,特斯拉撐成臨港該產(chǎn)業(yè)七成的產(chǎn)值,還帶動一批新能源汽車上下游企業(yè)落戶臨港。就像當年上汽大眾以一己之力扛起嘉定燃油車發(fā)展的大旗。

同樣巧合的是,兩家企業(yè)都踩在了中國汽車產(chǎn)業(yè)對外開放的關鍵節(jié)點上。上汽大眾是真正意義上的第一家合資車企,特斯拉是第一家外資獨資車企。

兩家汽車巨頭,也在中國的新能源汽車時代,有過一次時空平行的交匯。

2018年10月,上汽大眾MEB新能源工廠作為嘉定的新能源整車制造工廠,完成土地出讓、取得施工許可證,成為與特斯拉幾乎同期開工的新能源工廠。

但作為燃油車巨頭,上汽大眾自身也面臨大象轉(zhuǎn)身的挑戰(zhàn),在新能源汽車、智能汽車方面的動作上,稍慢了一拍。

該工廠計劃年產(chǎn)能30萬輛,于2020年秋天投產(chǎn),但2021年實際產(chǎn)能遠未達到該數(shù)據(jù)。至2021年底,該工廠主要生產(chǎn)的ID.系列車型實現(xiàn)了7萬臺的交付量;2022年前9個月,共交付1萬余輛。

除了在供應端,工廠生產(chǎn)受到“缺芯”等因素影響外,在需求端,大眾尚未在新能源市場中復刻以往的熱銷,近兩年均未上榜國內(nèi)新能源乘用車廠商銷量前十。

新能源汽車的未來是有目共睹的。而燃油車巨頭上汽大眾,和燃油車重鎮(zhèn)嘉定,尾大難掉。

另一邊的臨港,產(chǎn)能狂飆。李向聰表示,2022年,中國每8輛新能源汽車就有1輛是“臨港造”。臨港在全國的新能源汽車產(chǎn)業(yè)中,已有一席之地。

2020年特斯拉產(chǎn)量14.4萬輛,后一路攀升,至2022年,年產(chǎn)量71萬輛,占上海全市新能源汽車產(chǎn)量七成以上。

臨港汽車制造業(yè)產(chǎn)值也一路高歌猛進。2022年,臨港智能新能源汽車產(chǎn)值2634億元,占全上海新能源汽車產(chǎn)值(約2888億元)九成多。其中,特斯拉實現(xiàn)產(chǎn)值1848.85億元;上汽臨港342.9億元。

當下,特斯拉上海超級工廠實現(xiàn)超過95%的產(chǎn)業(yè)鏈本土化率,“特斯拉系”供應商涵蓋車身、底盤以及傳感器和電子元器件等各類配套產(chǎn)品,其中不少配套企業(yè)扎根臨港。

值得注意的是,新能源汽車帶來整個車輛電子電氣架構的變化,意味著汽車供應鏈配套企業(yè)也迎來重構。臨港集團也有意圍繞上汽、特斯拉打造供應鏈,導入寧德時代、藍思科技、延鋒、麥格納、華勤技術等龍頭配套企業(yè)。

如同滾雪球一般,臨港智能與新能源汽車的產(chǎn)業(yè)鏈不斷延長、產(chǎn)業(yè)生態(tài)正在成型。今年4月,特斯拉宣布將在臨港新片區(qū)加碼投資、新建儲能超級工廠。

特斯拉之外,更多新能源車“新勢力”也在臨港車間下線,比如上汽打造的智己汽車。目前,臨港已匯聚有200多家汽車行業(yè)企業(yè)。

2022年占全市汽車制造業(yè)產(chǎn)值47.7%的嘉定,仍是上海的半壁江山。但五年來的行業(yè)變革下,以嘉定為代表的中國老牌汽車制造基地,不得不接招汽車新時代下的考題。

總的來看,它們面臨的挑戰(zhàn)至少有兩重:以制造業(yè)起家的區(qū)域,當發(fā)展臻于成熟時,也意味著未來空間趨少,加大錯失重要機會的可能性;當行業(yè)變革而又未能引入新鮮血液時(以新能源整車制造為例),若與所在龍頭企業(yè)慢了一拍,整個區(qū)域很容易也慢一拍。

臨港的發(fā)展,對嘉定汽車制造“一家獨大”的核心地位形成沖擊,上海汽車制造格局也由此出現(xiàn)明顯分流,新版圖浮現(xiàn)新的生命力。

老牌重鎮(zhèn)與新開發(fā)區(qū)都有它們的下半場

坐擁超級工廠與新能源車“新勢力”的臨港,在政策東風、空間優(yōu)勢下,可以享受一段時期的制造紅利。

但汽車行業(yè)的變化如此之快。不僅燃油車被定性為“翻篇”,電動化也被視為汽車變革的“上半場”。本屆車展發(fā)出新的信號,“下半場”智能化才是正當時。

對于汽車制造基地,整車制造固然重要,但智能汽車的測試、研發(fā)、乃至汽車芯片、自動駕駛系統(tǒng)等環(huán)節(jié)同樣大有可為。當老牌工業(yè)區(qū)用地逐漸飽和,相對占地需求低的研發(fā)與技術創(chuàng)新,成為前瞻主動與現(xiàn)實被動下的發(fā)力點。

嘉定有做研發(fā)的資本。

2015年,僅占地12萬平方米的嘉定“汽車·創(chuàng)新港”投入使用,主攻汽車研發(fā)和原始創(chuàng)新。蔚來汽車總部、零束科技等企業(yè)均在此展開研發(fā)。

而且,多年來的產(chǎn)業(yè)積淀,讓嘉定在汽車研發(fā)方面,已集聚不少能量。多個前沿實驗室、國家級公共平臺在此落地。比如中國第一座汽車整車風洞實驗室、新能源汽車工程中心、國家機動車檢測檢驗中心等。諸多先行先試的政策也率先在嘉定開展。這為車企研發(fā)提供了便利。

尤其在智能網(wǎng)聯(lián)車的測試方面,嘉定走得領先。攻關自動駕駛,測試場景是最重要的基礎條件。嘉定擁有工信部批準的國內(nèi)首個“國家智能網(wǎng)聯(lián)汽車(上海)試點示范區(qū)”,2016年開放運營。作為自動駕駛汽車綜合性的測試場地,它在場景豐富、道路里程等方面均引領優(yōu)勢。

當下,嘉定圍繞高級別自動駕駛最有可能的突破口Robotaxi(自動駕駛服務)場景上,已聚集了有百度、滴滴、小馬、享道出行、Autox、豐田等頭部企業(yè)。

不過,智能汽車的發(fā)展因素更為復雜。法律法規(guī)、技術路線、應用場景、研發(fā)成本等問題仍都處于“半未知”狀態(tài),大規(guī)模商業(yè)化落地難以預測,使得嘉定新集聚的這批智能網(wǎng)聯(lián)車企業(yè),還未能像一座汽車廠般,對地方產(chǎn)生明顯的經(jīng)濟效能。

嘉定早年布局的其他前沿行業(yè),也多少有類似情況。比如嘉定近年發(fā)展重點的“三港兩園”中,氫能港、新能港均主打能源技術創(chuàng)新。但在這個領域,尤其是氫能,能落地并規(guī)模化發(fā)展的東西比較有限。盡管,氫能在嘉定較早開始探索且已有一定規(guī)模,但它對地區(qū)綜合經(jīng)濟的貢獻還未到收獲期。

說到底,研發(fā)驅(qū)動的發(fā)展模式,和技術轉(zhuǎn)移背景下制造驅(qū)動的發(fā)展模式已截然不同了。

當年,大眾來到上海嘉定合資建廠,技術路徑相對確定,嘉定工廠主要學習技術并生產(chǎn),快速拉高產(chǎn)值。如今特斯拉來到臨港也是這樣,產(chǎn)值上升極快。而反觀研發(fā)創(chuàng)新、探索前沿行業(yè),不僅投入回報的周期較長、并且不確定性很大。

智能化下半場,汽車制造的“后起之秀”臨港憑借浦東新區(qū)、自貿(mào)新片區(qū)的政策優(yōu)勢,正在追趕。

4月17日,上海市首批智能網(wǎng)聯(lián)出租示范運營活動的正式啟動,嘉定區(qū)1076公里、臨港新片區(qū)498.7公里開放測試道路,同時對企業(yè)開放示范運營。

3月,浦東新區(qū)發(fā)布《上海市浦東新區(qū)促進無駕駛?cè)酥悄芫W(wǎng)聯(lián)汽車創(chuàng)新應用規(guī)定實施細則》,表示智能網(wǎng)聯(lián)汽車企業(yè)可以在“車內(nèi)不配備駕駛?cè)撕蜏y試安全員”的情況下,在浦東新區(qū)特定區(qū)域進行測試、商業(yè)化運營等工作;且對交通保險、事故認定等做出明確規(guī)定。

浦東新區(qū)利用“立法權”率先發(fā)布地方規(guī)定,這可能推動位于浦東的臨港、金橋等地的智能車探索步伐走的更快。

在上海汽車制造產(chǎn)業(yè)版圖的更迭下,新老汽車制造開發(fā)區(qū)發(fā)展出各自的使命與階段。

產(chǎn)業(yè)集群之首的嘉定,脫下了土地成本優(yōu)勢、空間優(yōu)勢及最優(yōu)政策扶持的“新開發(fā)區(qū)”的外套,但經(jīng)過半個多世紀的積累,擁有了市場與人才的沉淀。

嘉定集聚汽車產(chǎn)業(yè)鏈相關企業(yè)4300多家,公共及企業(yè)研發(fā)平臺超200個,汽車人才7.25萬人。尤其,不少汽車人才、技術骨干已在嘉定安家扎根。這是作為新開發(fā)區(qū)域的臨港難以復刻的。

已然成熟的汽車工業(yè)基地,面臨的是如何利用市場、人才方面的深厚積淀,輔以適宜的引導政策,讓更多新技術、新方向碰撞、生長,實現(xiàn)地區(qū)經(jīng)濟創(chuàng)新驅(qū)動的跨越,在行業(yè)變革中尋找新支柱,渡過區(qū)域汽車制造業(yè)產(chǎn)值、規(guī)上工業(yè)產(chǎn)值“膠著”的陣痛期。

承載大型制造項目的機會,更多落到臨港等城市新開發(fā)區(qū)域中。年輕的新開發(fā)區(qū)憑借區(qū)域優(yōu)勢,政策東風與時代的垂青,在短時間內(nèi)完成產(chǎn)值飛躍、區(qū)域產(chǎn)業(yè)鏈速成。如何實現(xiàn)產(chǎn)業(yè)沉淀,鉚足后勁,也值得期待。

當汽車制造之城由單中心演變?yōu)槎鄻O支撐,新版圖的浮現(xiàn)既意味著競爭與變化,也需要產(chǎn)業(yè)集群的協(xié)同與互補。

新開發(fā)區(qū)與成熟的開發(fā)區(qū),各有各的階段和使命。承載著燃油車時代光榮與夢想的嘉定,摸索大象轉(zhuǎn)身與創(chuàng)新蝶變,抓住了“電車時代”制造機遇的臨港新片區(qū),開始造車新故事。

—————————

當汽車產(chǎn)業(yè)進入“下半場”智能化,哪些城市會在智能汽車領域脫穎而出?

請繼續(xù)閱讀:《上海智能車開往新版圖②︱謀局智能汽車,城市們?nèi)绾瓮粐俊?/a>

而當汽車行業(yè)擁抱新時代,進入下半場“智能化”。智能汽車的發(fā)展因素卻更為復雜,法律法規(guī)、技術路線、應用場景、研發(fā)成本等問題仍都處于“半未知”狀態(tài)。熱風口之下,仍需冷思考。

請繼續(xù)閱讀:《上海智能車開往新版圖③︱智能網(wǎng)聯(lián)車的三個難題》

設計 白浪

--------------

澎湃城市報告,一份有用的政商決策參考。

由澎湃研究所團隊主理,真問題,深研究。用“腳力”做調(diào)研,用“腦力”想問題,用“筆力”寫報告。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司