- +1

2022中國互聯(lián)網(wǎng)廣告市場年度盤點

一、市場環(huán)境不確定性下,營銷資源投入更為集中,對銷售轉(zhuǎn)化的訴求進一步增強

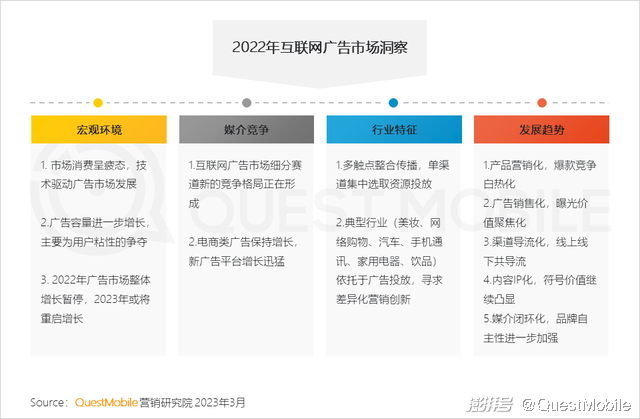

1、2022年市場消費呈疲態(tài),技術(shù)驅(qū)動廣告市場發(fā)展

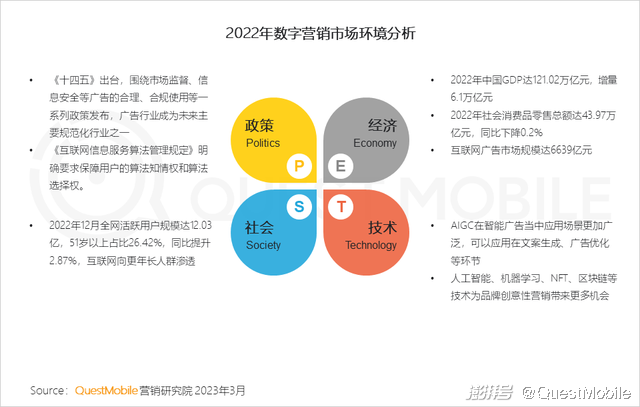

1.1 2022年廣告市場環(huán)境主要受經(jīng)濟因素影響,技術(shù)因素在推動行業(yè)變革

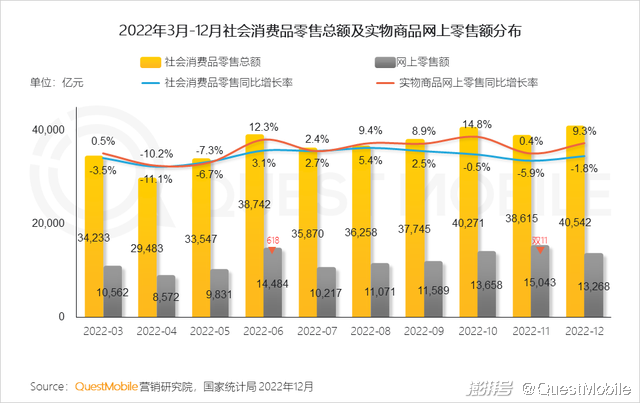

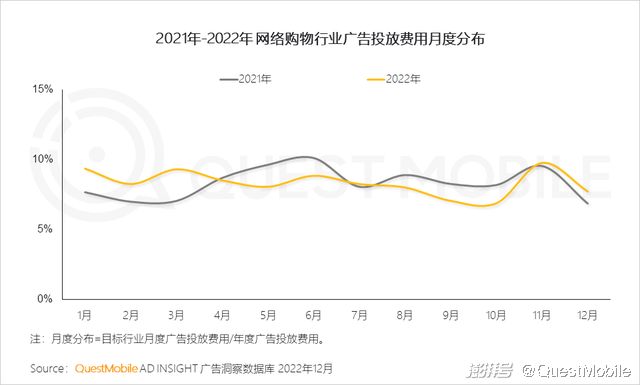

1.2 2022年線上消費進一步增長,線上消費場景成為數(shù)字營銷閉環(huán)的基礎(chǔ),與營銷信息流更為緊密融合

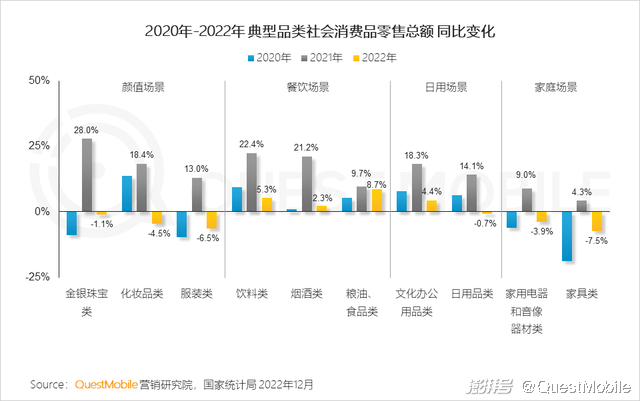

1.3 消費不增長對營銷的轉(zhuǎn)化要求進一步提升,廣告營銷面臨突破和變革的要求

2、廣告容量進一步增長,主要為用戶粘性的爭奪

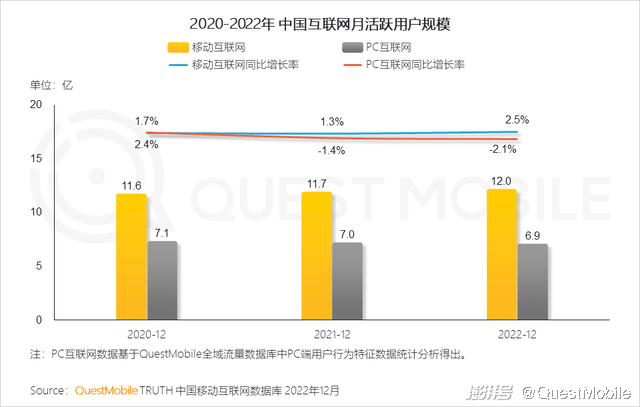

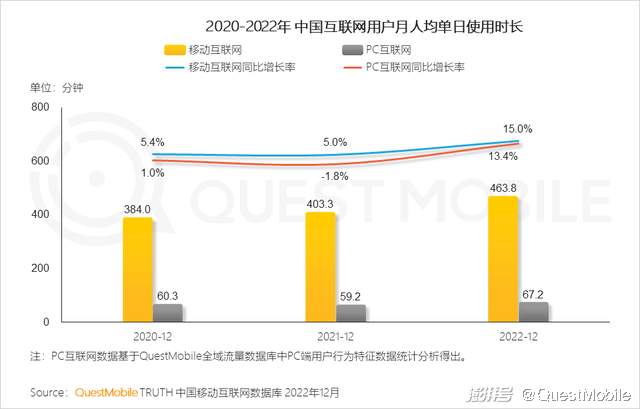

2.1 互聯(lián)網(wǎng)廣告流量基礎(chǔ)繼續(xù)擴大,用戶粘性顯著提升

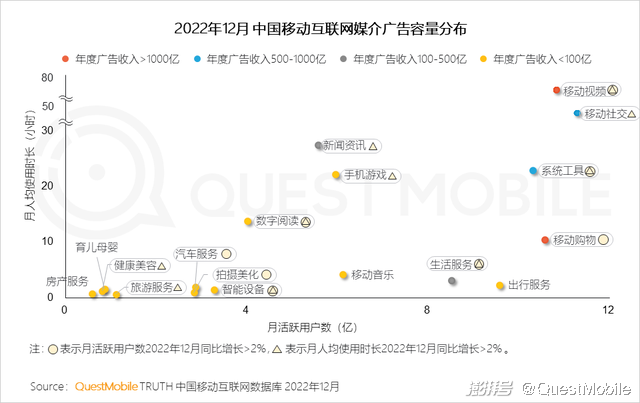

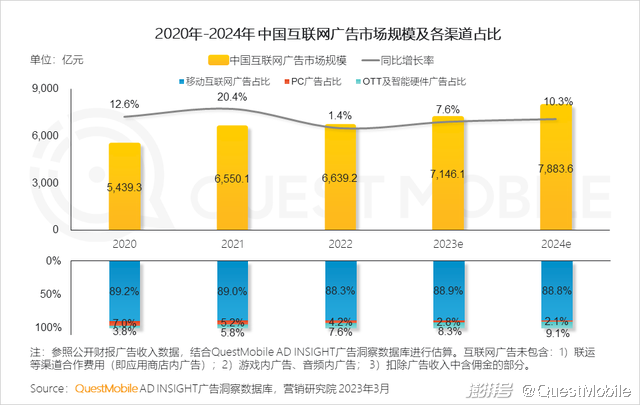

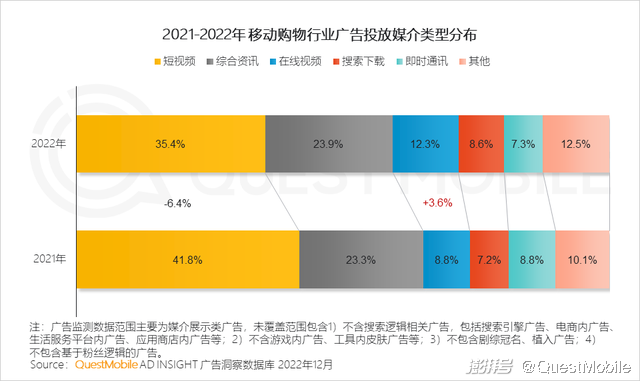

2.2 媒介流量分布格局較為穩(wěn)定,移動視頻媒介廣告收入和廣告容量保持雙增

2.3 除視頻媒介外,社交媒介廣告容量也有明顯提升,利好媒介廣告收入提升

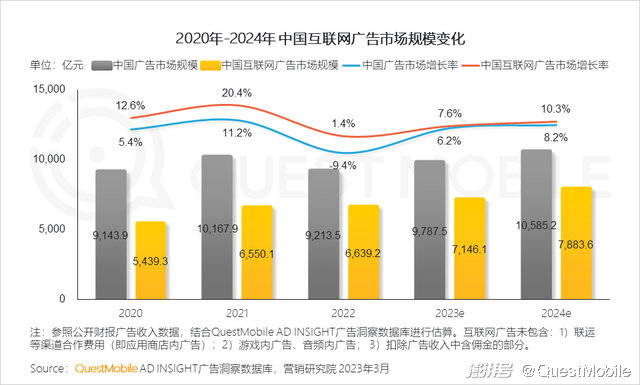

3、2022年廣告市場整體增長暫停,2023年或?qū)⒅貑⒃鲩L

3.1 2022年廣告市場首次出現(xiàn)不增長,同時廣告市場變革在進行,廣告主投放向較新廣告形式/產(chǎn)品傾斜,既有模式呈下降趨勢

3.2 移動端繼續(xù)保持主屏位置,線上線下整合等交互場景增加智能設(shè)備廣告應(yīng)用場景

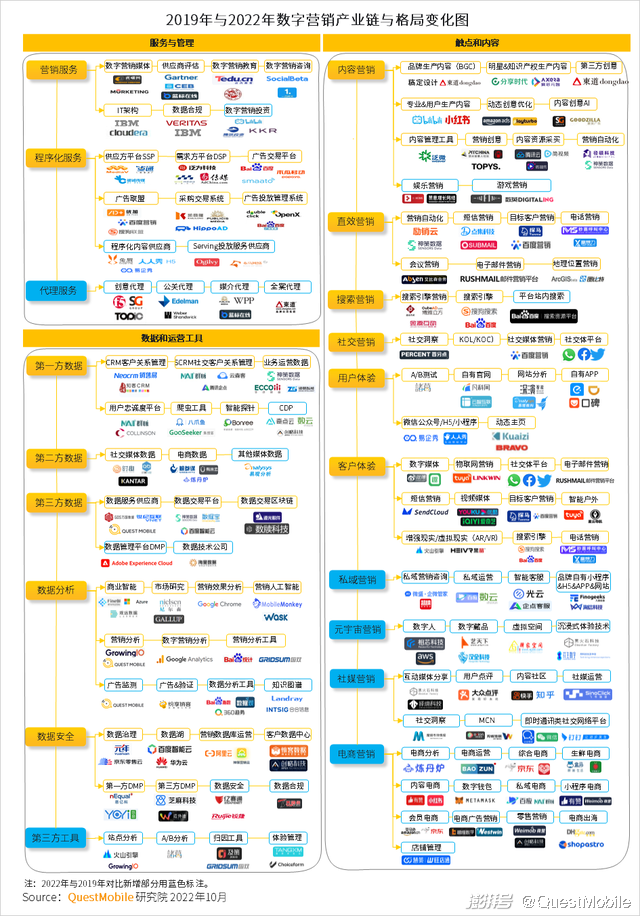

3.3 2022年數(shù)字營銷產(chǎn)業(yè)鏈圖譜

二、引流模式突破,優(yōu)勢媒介優(yōu)勢更為凸顯,后來者緊追

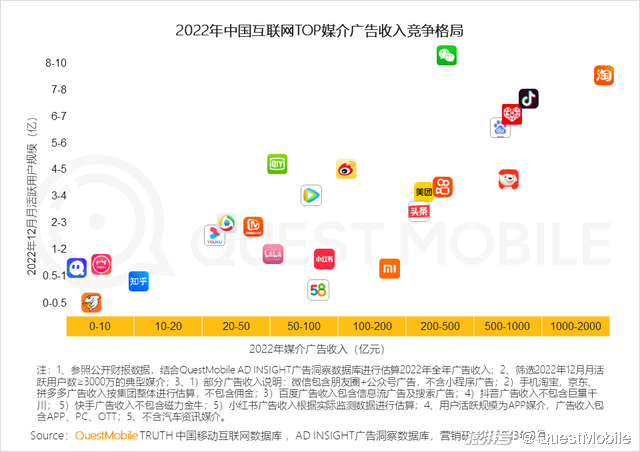

1、互聯(lián)網(wǎng)廣告市場細分賽道新的競爭格局正在形成

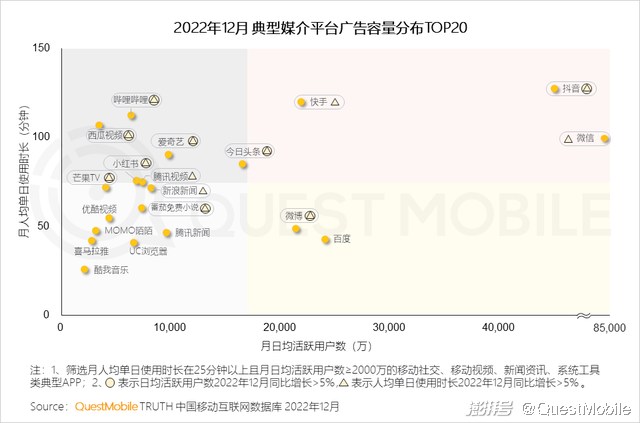

1.1 相較于2021年競爭加劇,新格局正在形成

1.2 巨頭媒介優(yōu)勢顯著,穩(wěn)固既有賽道的同時向其他賽道拓展

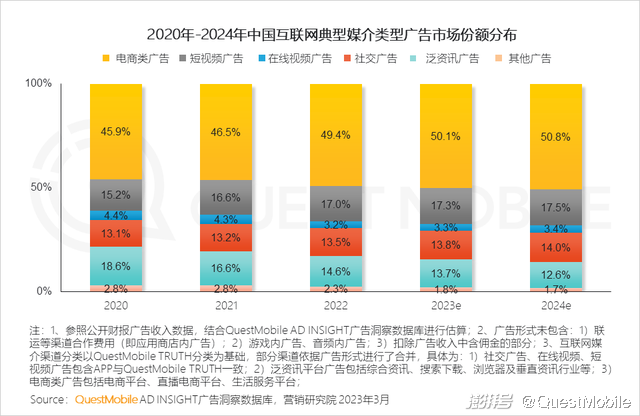

2、電商類廣告保持增長,新廣告平臺增長迅猛

2.1 電商平臺和直播電商廣告增長確保了互聯(lián)網(wǎng)廣告市場平穩(wěn)發(fā)展,媒介廣告呈下降趨勢

2.2 廣告主對廣告形式的選擇與自有銷售渠道的結(jié)合更為緊密

2.3 巨頭媒介布局和拓展流量生態(tài)及ADX平臺,拉動增長;品牌方要求精準觸達和提升廣告效率,也進一步推動了市場發(fā)展

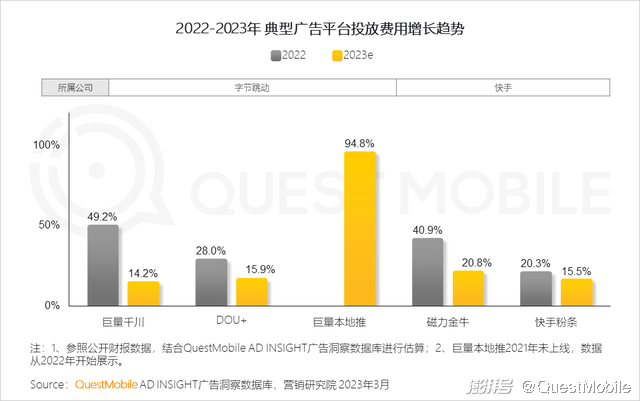

2.4 頭部平臺打造新投放矩陣,閉環(huán)效應(yīng)吸引流量快速涌入

站內(nèi)轉(zhuǎn)化出口提高電商營銷場景投放效率,內(nèi)容加熱平臺對推送效率/互動量提升顯著,本地生活投放量快速增長。

三、轉(zhuǎn)化要求更為緊迫下,營銷方式正在變化

1、多觸點整合傳播,單渠道集中選取資源投放

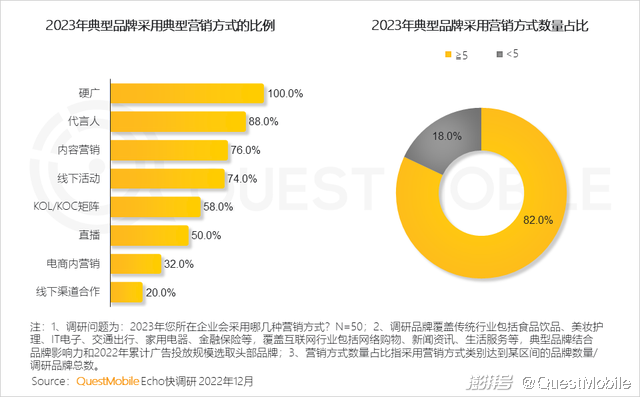

1.1 品牌通過組合應(yīng)用營銷手段、豐富觸達用戶點位來增加對用戶觸達的概率與頻次

超過80%的品牌采用不低于5種的營銷方式,硬廣仍為品牌曝光的標配。

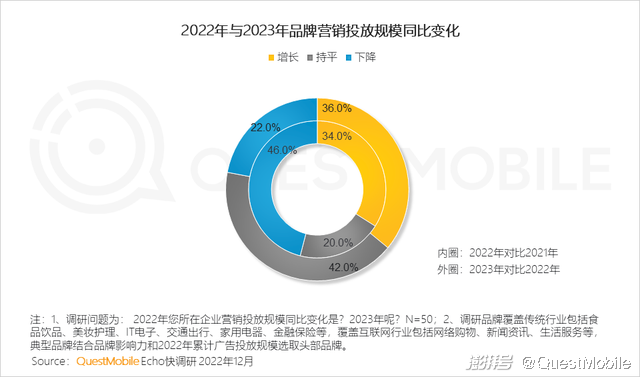

1.2 市場前景逐步明朗,營銷投入穩(wěn)中有升

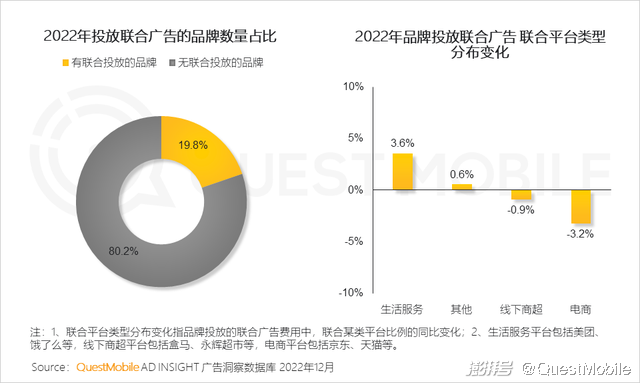

1.3 品牌保持與渠道聯(lián)合引流的營銷方式,聯(lián)合資源向更靠近生活圈的渠道傾斜

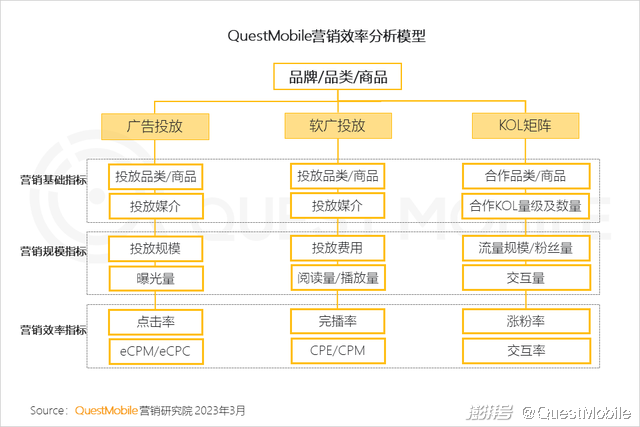

1.4 頭部平臺大力推廣基于智能技術(shù)的廣告投放產(chǎn)品,技術(shù)導(dǎo)向的產(chǎn)品能力深化了服務(wù)自動化及數(shù)字化,促進營銷整體效率提升

2、典型行業(yè)依托于廣告投放,尋求差異化營銷創(chuàng)新

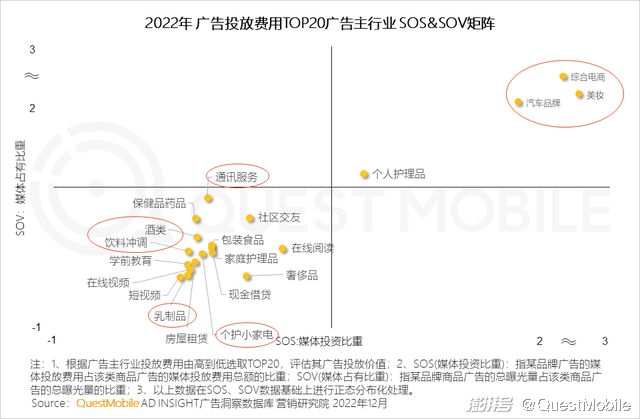

2.1 行業(yè)投放區(qū)隔明顯,頭部行業(yè)競爭優(yōu)勢較大,廣告投放效率更高;中腰部行業(yè)競爭激烈,通過營銷動作與廣告投放獲得更多營銷主動權(quán)

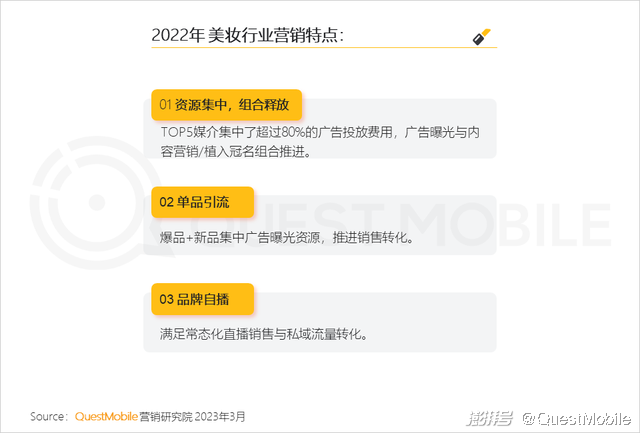

2.2 2022年 美妝行業(yè)營銷特點:

Ⅰ. TOP媒介在投美妝廣告主數(shù)量進一步增長,美妝行業(yè)投放更為集中

Ⅱ. 美妝行業(yè)繼續(xù)推進爆品營銷模式,資源集中促銷售轉(zhuǎn)化

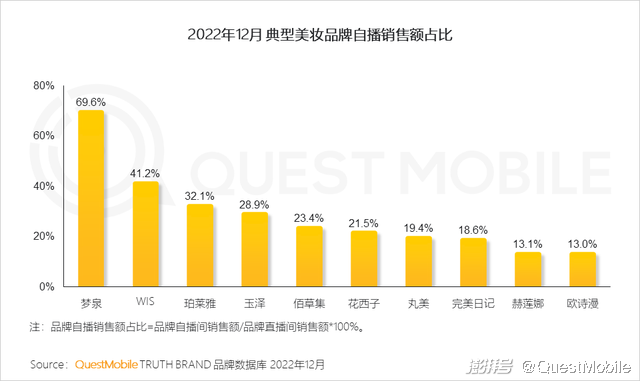

Ⅲ. 直播成為常規(guī)化銷售和促銷渠道,2022年自營自播間模式成美妝品牌標配

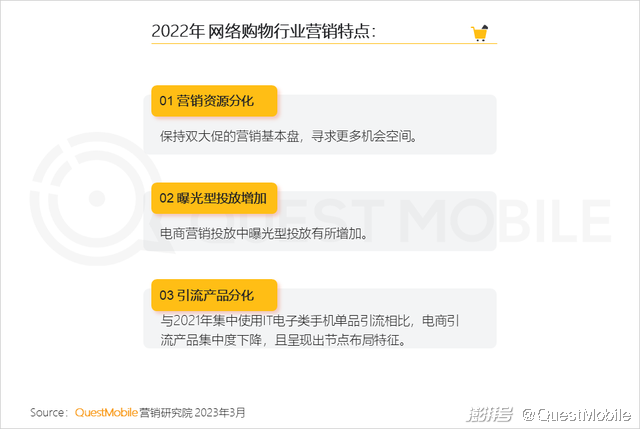

2.3 2022年 網(wǎng)絡(luò)購物行業(yè)營銷特點:

Ⅰ. 電商平臺在雙大促外尋求更多的流量爆點,創(chuàng)造平臺價值空間

Ⅱ. 營銷節(jié)點分化和營銷方式多樣化推動平臺增加品牌曝光和露出

Ⅲ. 電商保持以差異化產(chǎn)品提高引流效果,但對關(guān)鍵節(jié)點的營銷布局趨于一致

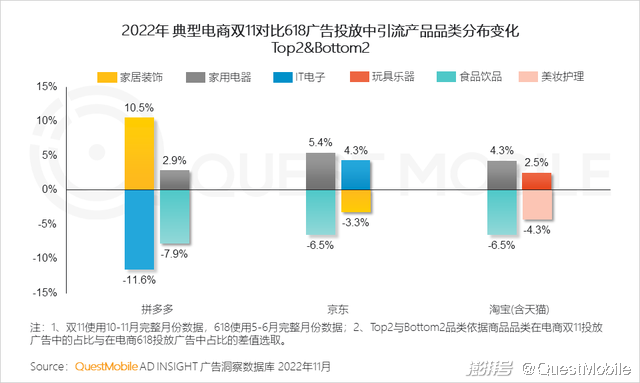

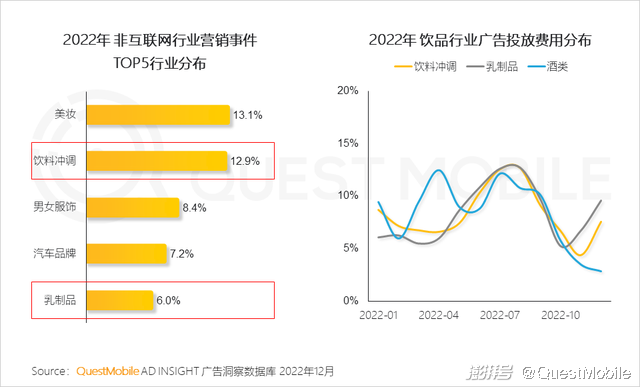

整體看三大電商,基本呈現(xiàn)出618重食品飲品、雙11重家用電器的共性營銷特征。

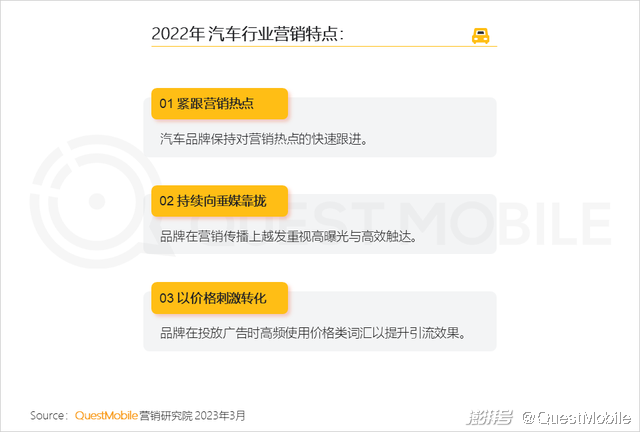

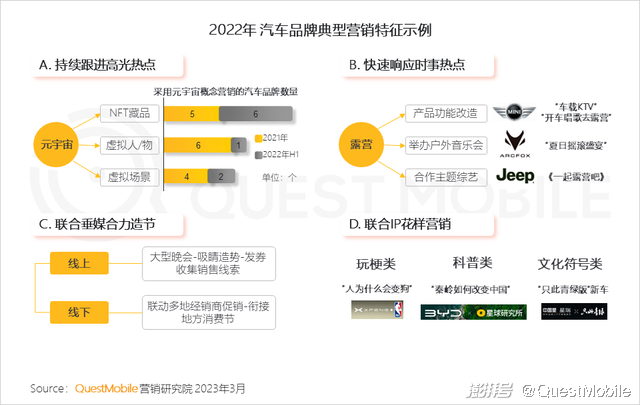

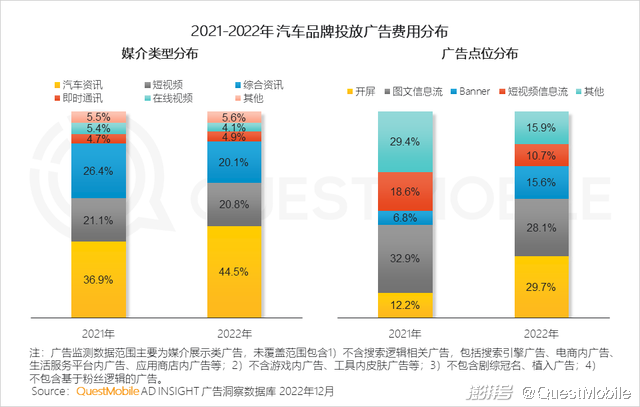

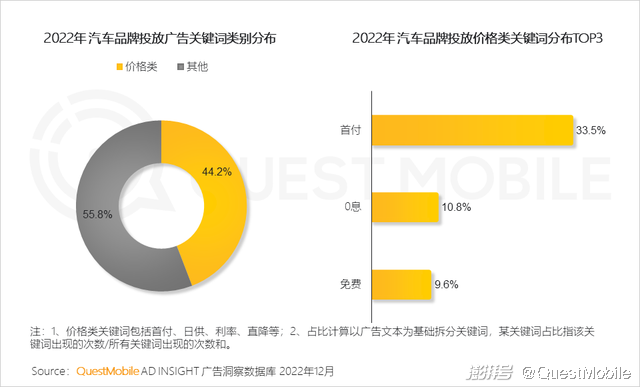

2.4 2022年 汽車行業(yè)營銷特點:

Ⅰ. 汽車品牌熟練應(yīng)用熱點營銷造話題升熱度,豐富品牌調(diào)性,俘獲用戶心智

Ⅱ. 垂媒與曝光成為廣告投放的核心,營銷向傳統(tǒng)回歸

Ⅲ. 廣告文案中高頻使用金融方案等價格信息,刺激購買提高轉(zhuǎn)化

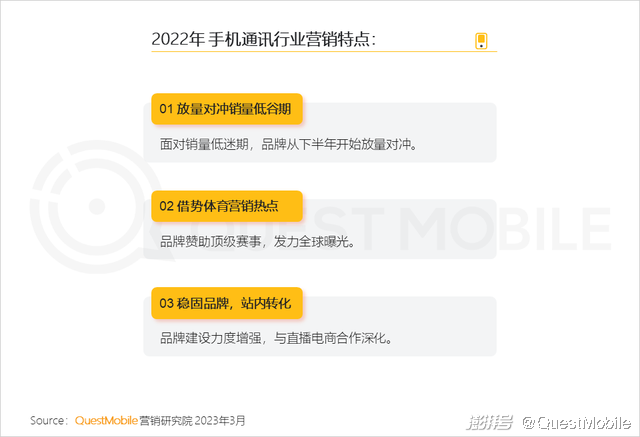

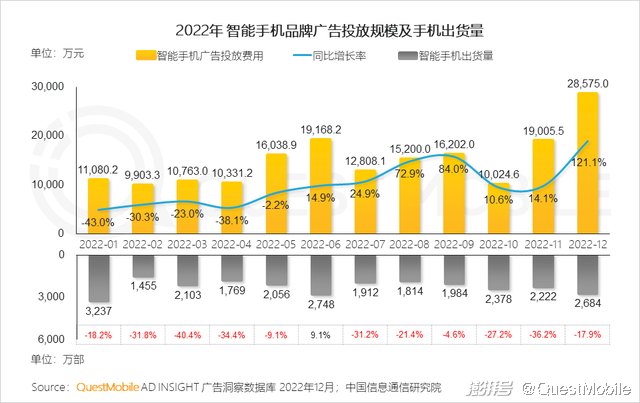

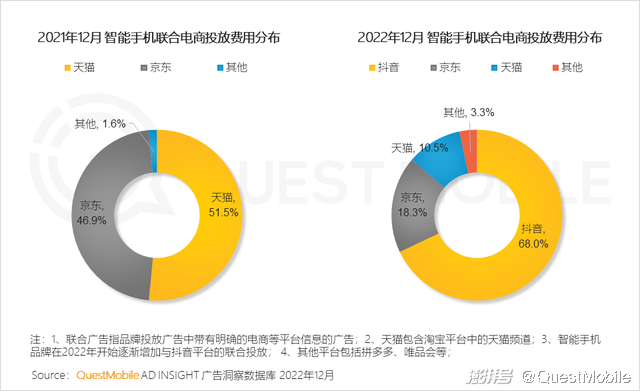

2.5 2022年 手機通訊行業(yè)營銷特點:

Ⅰ. 智能手機年度投放峰值集中在傳統(tǒng)大促前后,市場僅在618短暫恢復(fù)增長,為擺脫銷量低迷期,品牌在下半年持續(xù)放量對沖

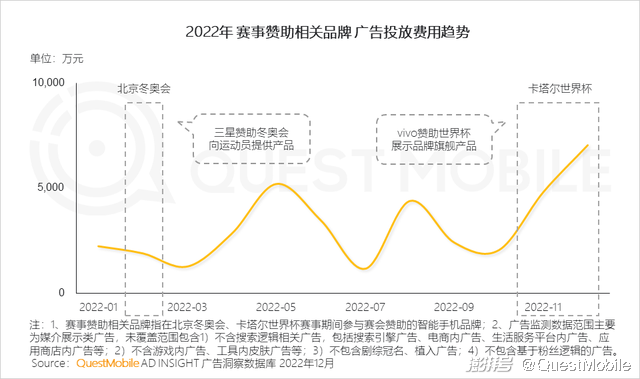

Ⅱ. 世界頂級賽事分布于年初和年末,頂級贊助權(quán)益帶來的曝光具備全球覆蓋性,品牌借助體育大年營銷熱點發(fā)力全球曝光

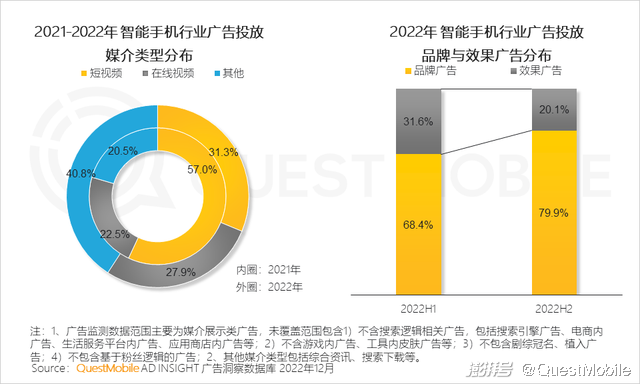

Ⅲ. 隨著用戶換機進入理性周期,智能手機品牌營銷更強化曝光,增強品牌影響力

Ⅳ. 為了增加站內(nèi)引流提升轉(zhuǎn)化效率,品牌與直播電商的合作深化

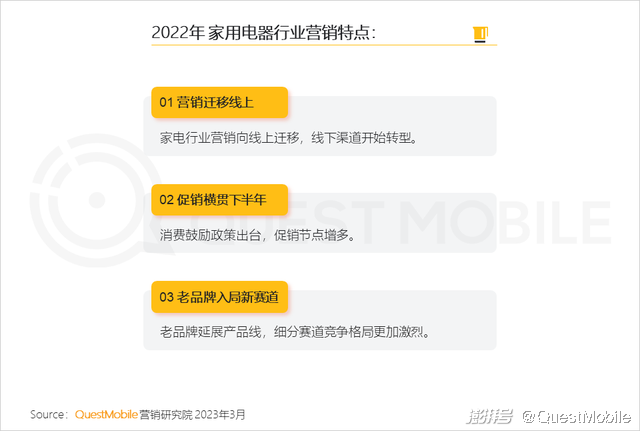

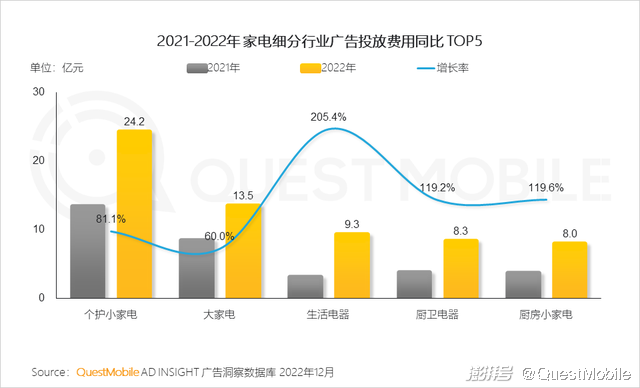

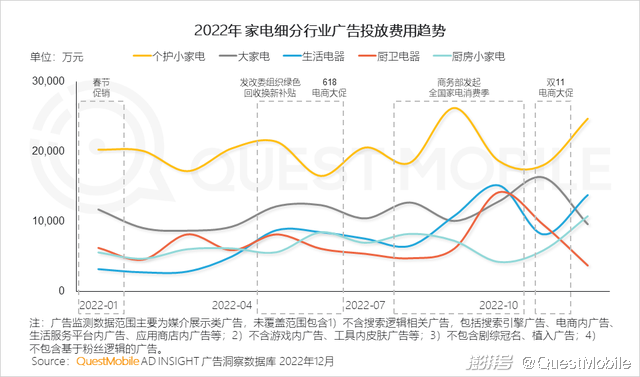

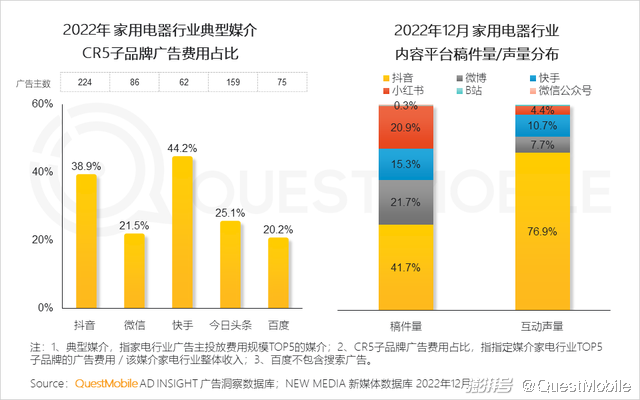

2.6 2022年 家用電器行業(yè)營銷特點:

Ⅰ. 家電行業(yè)營銷持續(xù)向線上遷移,各細分行業(yè)投放均保持增長

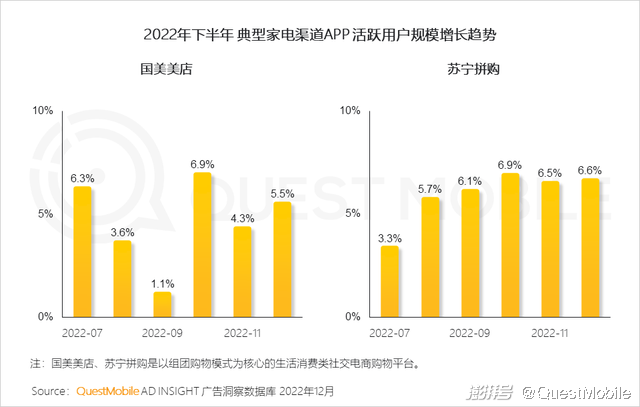

Ⅱ. 家電線下渠道受特殊因素影響,下半年開始同步遷移線上

線下市場不確定因素較多,家電行業(yè)傳統(tǒng)線下渠道在營銷環(huán)節(jié)開始向線上遷移,其拼購類社交電商用戶規(guī)模波動上升。

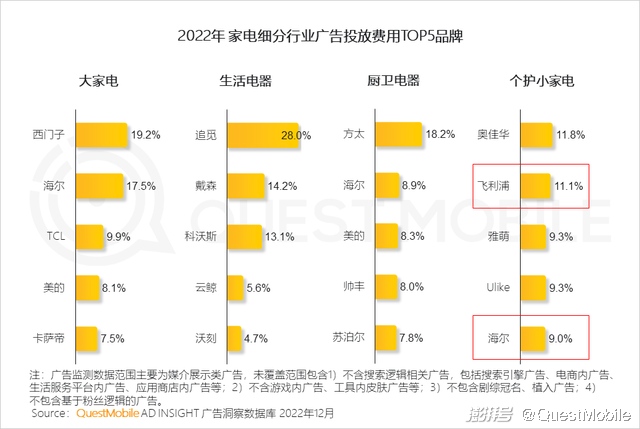

Ⅲ. 受消費鼓勵政策推動,家電行業(yè)促銷節(jié)點增多,個護小家電兼顧教育市場與品牌建設(shè),保持常態(tài)化高投放量級

Ⅳ. 個護小家電新品牌集中資源在單一品類,老品牌擴展產(chǎn)品線加入戰(zhàn)局,營銷競爭格局中頭部品牌的優(yōu)勢位置被削弱

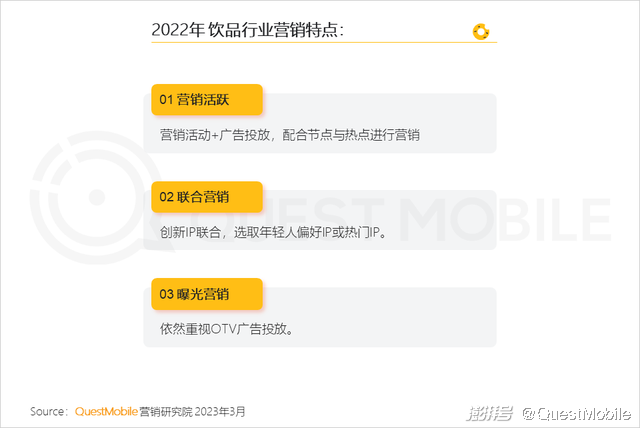

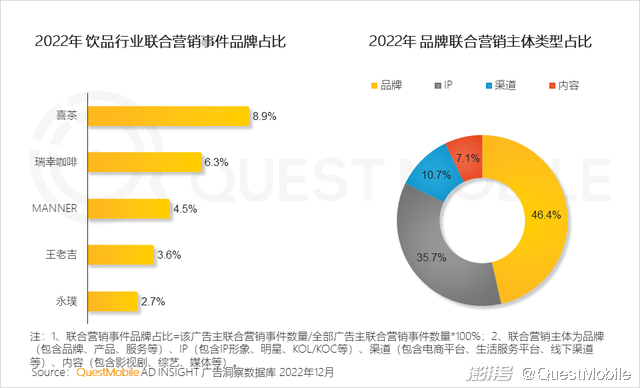

2.7 2022年 飲品行業(yè)營銷特點:

Ⅰ. 飲品行業(yè)營銷活躍,營銷活動+廣告投放持續(xù),配合促銷節(jié)點與營銷熱點進行引流轉(zhuǎn)化

Ⅱ. 聯(lián)合營銷動作突出,多以聯(lián)名品牌、IP為主,推動新品上市營銷,制造熱點話題

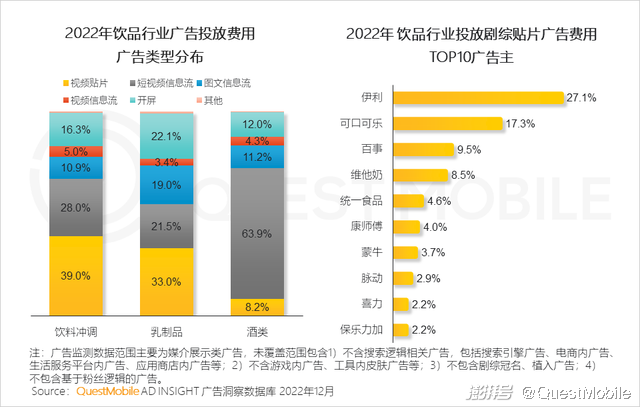

Ⅲ. 飲料與乳制品以視頻貼片為主,更加青睞長視頻媒介,影視劇、綜藝為主要投放合作考慮

四、經(jīng)濟向好,營銷利好,但競爭加劇,增長更為艱難

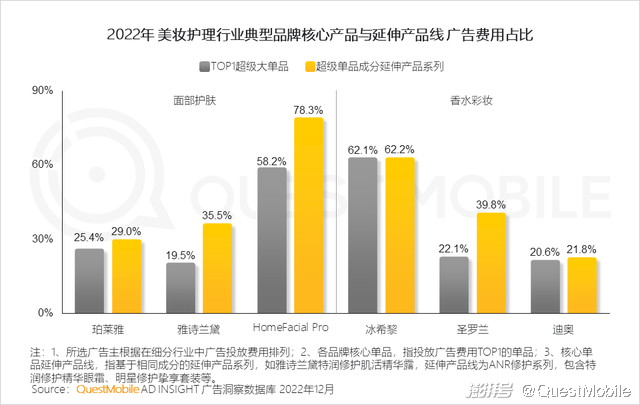

1、趨勢1:產(chǎn)品營銷化,爆款競爭白熱化:產(chǎn)品自帶營銷屬性,營銷資源向爆品/新品集中,并根據(jù)產(chǎn)品生命周期不斷進行渠道優(yōu)化

2、營銷模式向“大單品+系列產(chǎn)品”矩陣轉(zhuǎn)變,爆款產(chǎn)品競爭白熱化

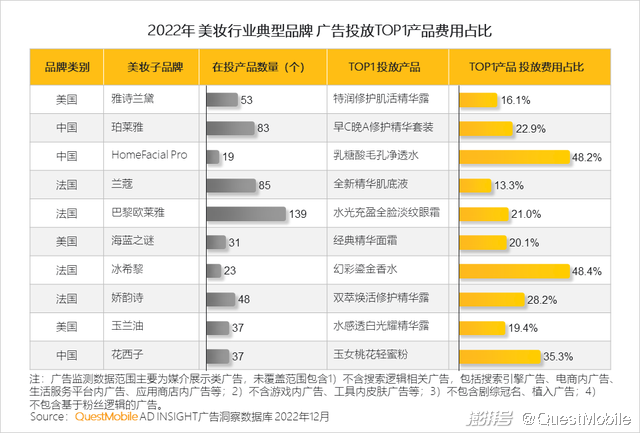

以美妝行業(yè)為例,基于核心成分橫向衍生產(chǎn)品矩陣,打開單一產(chǎn)品天花板。

3、趨勢2:廣告銷售化,曝光價值聚焦化:曝光和內(nèi)容均聚焦投放效率,集中的流量不僅帶來更高曝光機會,也帶來更高轉(zhuǎn)化率和更精準的人群定位

4、硬廣投放注重高性價比、曝光和點擊轉(zhuǎn)化,軟廣更注重交互轉(zhuǎn)化;以家電行業(yè)為例,短視頻平臺的綜合效率更高而吸引廣告主集中投放

5、趨勢3:渠道導(dǎo)流化,線上線下共導(dǎo)流:線上線下消費融合發(fā)展,營銷重在借渠道引流形成品牌資產(chǎn),縮短復(fù)購營銷流程,實現(xiàn)營銷效率最大化

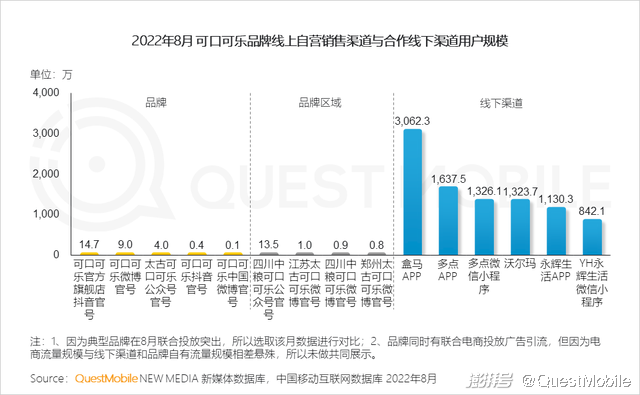

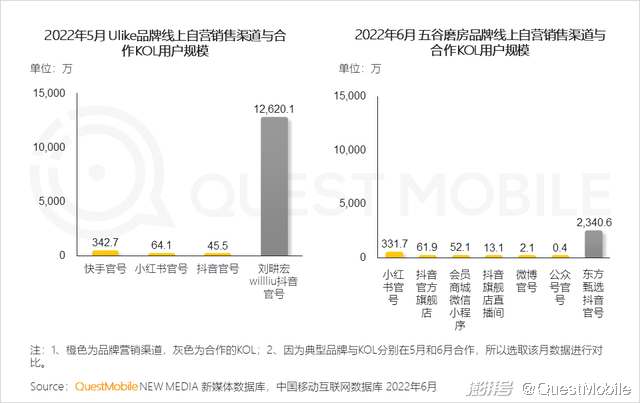

除電商渠道外,品牌與廣泛的線下渠道聯(lián)合共同引流。

品牌同時借助第三方流量營銷,與自有渠道結(jié)合形成疊加效應(yīng)。

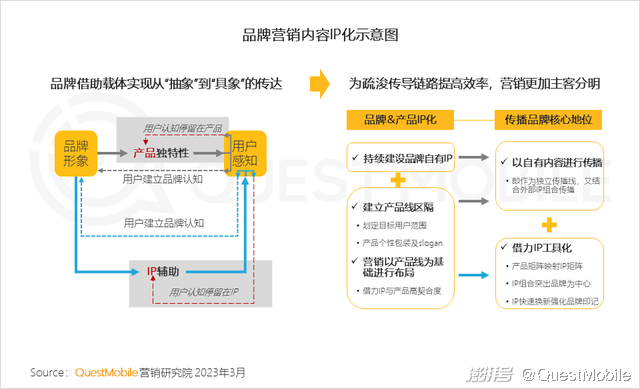

6、趨勢4:內(nèi)容IP化,符號價值繼續(xù)凸顯:以商品價值+符號價值為基礎(chǔ)疊加流量,組合營銷沉淀價值至品牌

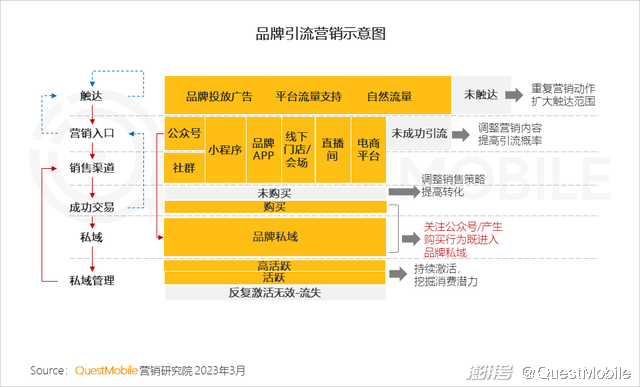

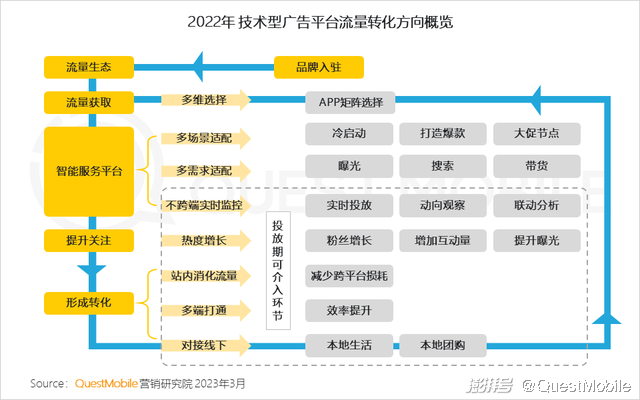

7、趨勢5:媒介閉環(huán)化,品牌自主性進一步加強:技術(shù)型廣告產(chǎn)品通過需求/場景融合適配,打通流量鏈條

依托內(nèi)容的豐富性和流量的高可見度,巨頭開辟站內(nèi)轉(zhuǎn)化通道并打造智能投放平臺,站內(nèi)直接消化流量,廣告主投放中可操作環(huán)節(jié)增加,跨平臺損耗減少,由站內(nèi)轉(zhuǎn)化貢獻的投放占比快速提升。

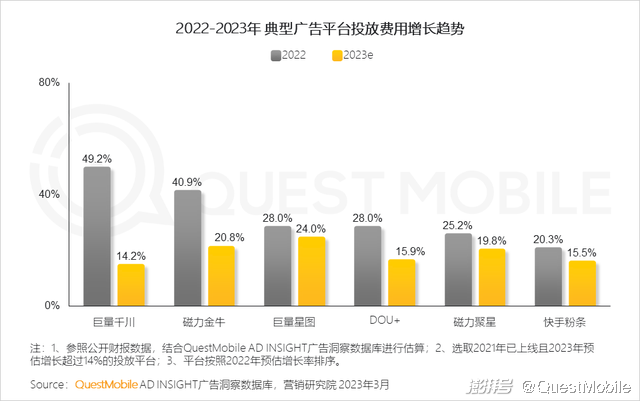

8、廣告主增投閉環(huán)式解決方案,技術(shù)型廣告產(chǎn)品將保持增長

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司