- +1

私募倉位、規模雙升,布局了什么主題?低估值資產受關注

進入3月,股票私募加倉意愿增強。

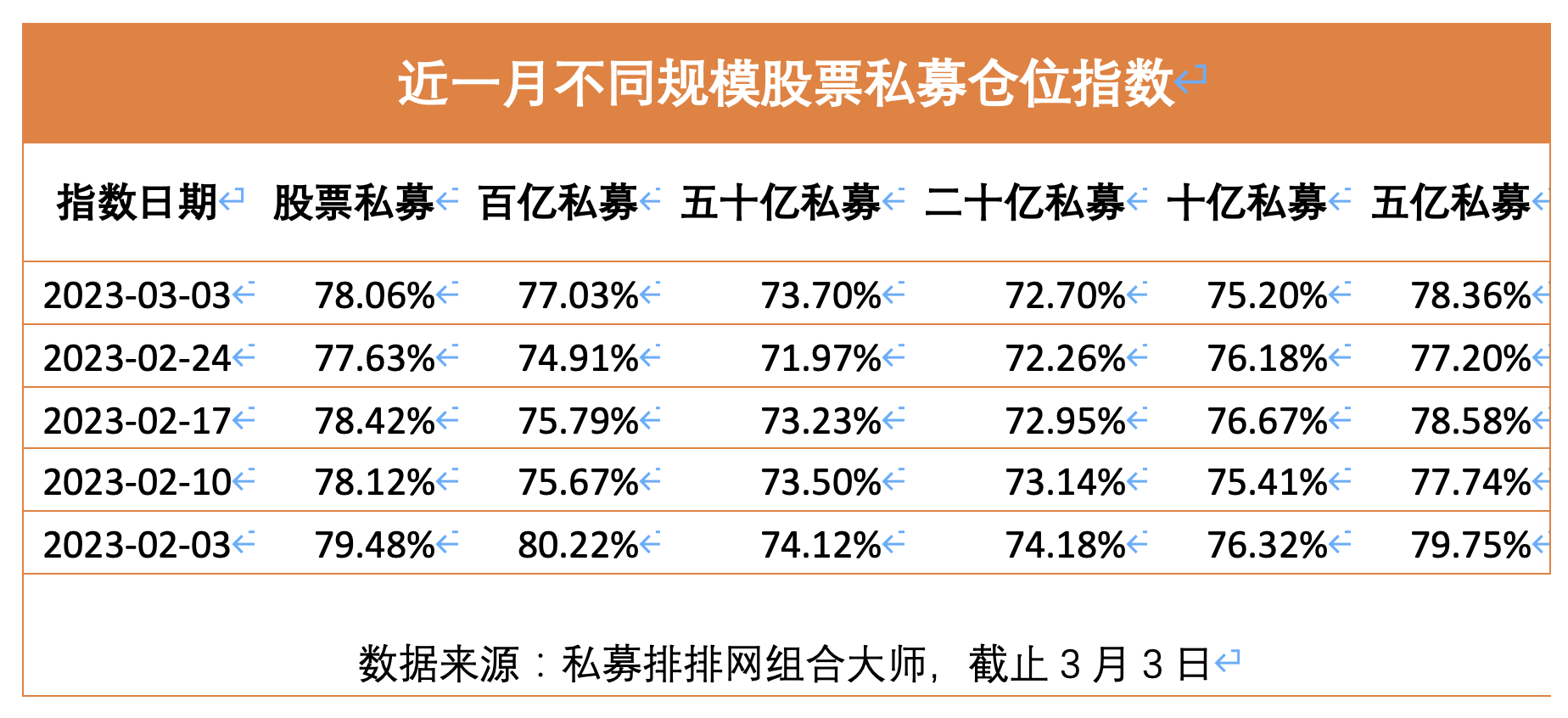

私募排排網組合大師數據顯示,截至3月3日,股票私募倉位指數為78.06%,較上月小幅上升0.43%;百億股票私募倉位指數為77.03%,較上周提升了2.12%。

與此同時,中國證券投資基金業協會最新數據顯示,截至2023年2月末,存續私募基金管理基金規模20.29萬億元,較上月增加510.11億元,環比增長0.25%。

倉位、規模雙雙提升

私募排排網組合大師數據顯示,截至3月3日,股票私募倉位指數為78.06%,較上月小幅上升0.43%,主要是滿倉股票私募數量有所增加,具體來看,目前滿倉(倉位>80%)的股票私募占比為56.65%,中等倉位(50%≤倉位≤80%)的股票私募占比為27.91%,低倉(20%≤倉位∠50%)的股票私募占比為13.92%,空倉(倉位<20%)股票私募占比為1.52%。

不同規模股票私募加倉態度較為一致,除十億規模股票私募倉位略有下降外,其余規模股票私募倉位均有明顯提升,其中百億私募加倉意愿最強。

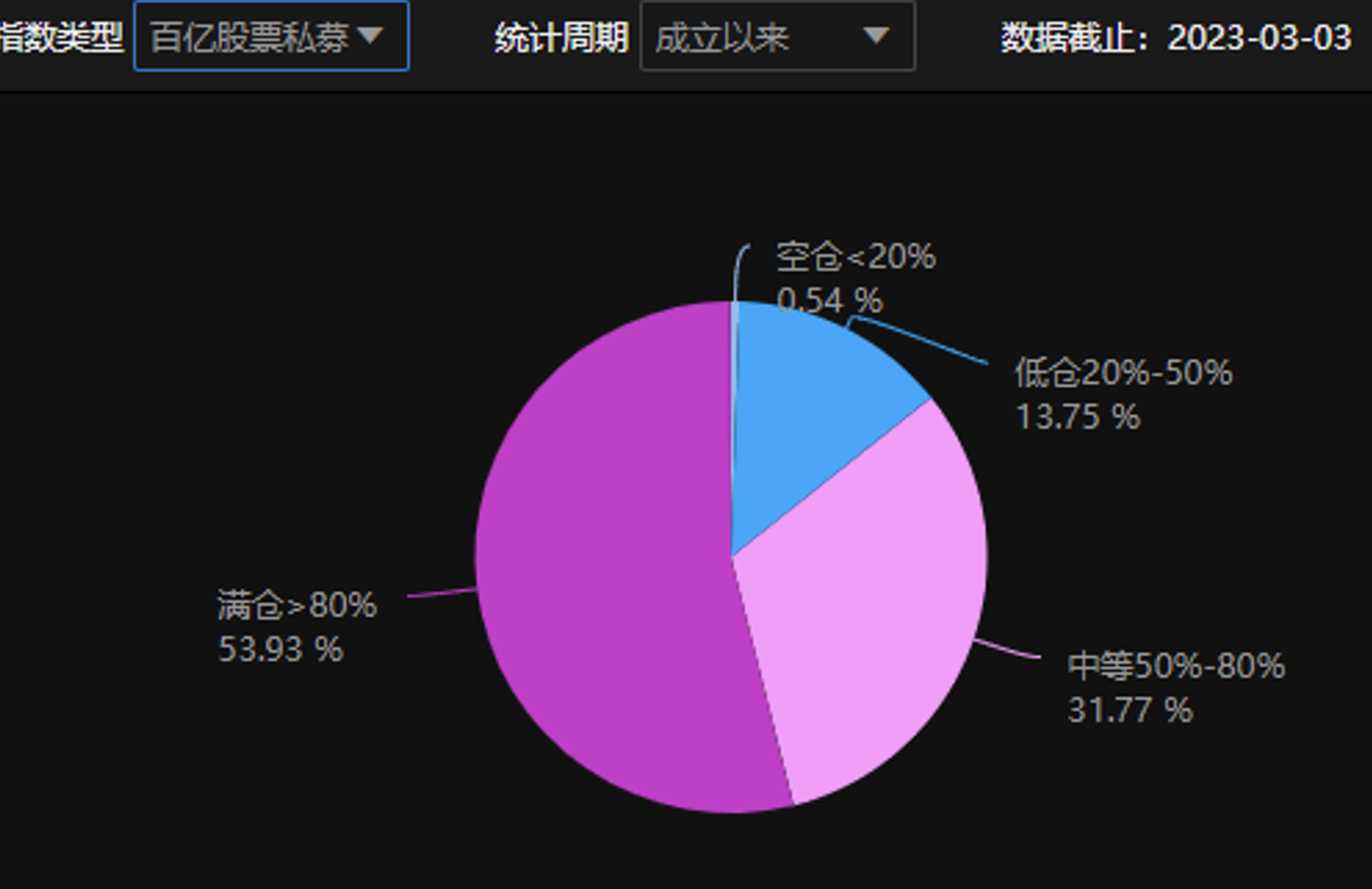

具體來看,私募排排網組合大師數據顯示,截至3月3日,百億股票私募倉位指數為77.03%,較上周提升了2.12%。其中滿倉百億股票私募占比大幅提升至53.93%,中等倉位百億股票私募占比為31.77%,低倉百億股票私募占比為13.75%,空倉百億股票私募占比為0.54%。

私募倉位提升的同時,2月私募基金的管理規模也有所上漲。

中國證券投資基金業協會最新數據顯示,截至2023年2月末,存續私募基金管理人22174家,較上月增加18家,環比增長0.08%;管理基金數量148171只,較上月增加1826只,環比增長1.25%;管理基金規模20.29萬億元,較上月增加510.11億元,環比增長0.25%。其中,私募證券投資基金管理人8606家,較上月增加11家,環比增長0.13%;私募股權、創業投資基金管理人13259家,較上月增加8家,環比增長0.06%;私募資產配置類基金管理人9家,與上月持平;其他私募投資基金管理人300家,較上月減少1家,環比下降0.33%。

關注中國特色估值體系

私募倉位回升中,哪類主題最受關注呢?

3月6日,全國政協委員,上海證券交易所黨委副書記、總經理蔡建春在接受記者采訪時亮出了自己的三份提案。其中,有關“中國特色估值體系”的表述,再次引發市場各方熱議。接受澎湃新聞記者采訪的多家私募均表示已經在關注這一領域。

星石投資指出,建立中國特色估值體系對于我國資本市場發展是有重要意義的,也有助于我國資本市場更好的服務實體經濟。對于股市投資而言,建立中國特色估值體系可能會帶來投資者風格偏好的變化,價值板塊可能會從中受益。

凱豐投資股票研究員謝姍辰對澎湃新聞記者表示,中國特色估值體系的特色在于摒棄單一的利潤價值導向,結合更多中國特色因素綜合定價,把握不同類型上市公司的估值邏輯,本質上是對“中國優勢資產”進行重估。

和諧匯一相關人士認為,中國特色估值體系的背后是如何看待國有企業在中國高質量發展道路上的地位、作用和成長性問題。

“資本市場上國企估值普遍低于其他企業。”前述人士分析稱,這種低估體現在兩個方面,一個是整個國企估值要低于市場估值,二是同一產業或同一風格的國企估值普遍低于其他企業。但隨著國企改革的深入,國企在現代企業制度的完善以及國企在重要領域關鍵環節上的長期積累,國有企業能夠穩健經營,資金風險低,研發能力強,資源優勢豐富,在關鍵領域掌握核心競爭力。國企在承擔民生和社會責任的同時也開始獲得市場青睞,在新產業新技術的催化下,國有企業能夠重新開辟新的市場和新的業務。

進一步來說,財務數據方面,近幾年國有企業成長性和分紅的確定性高。2021年A股市場國企ROE平均達到13.1%,顯著高于其他企業。從近五年數據來看,多數情況下國企的ROE要高于全A平均水平。在營收方面,央企龍頭公司的營收增速要顯著高于市場平均水平。此外,近5年來央企的股息率穩步提升,以央企大盤指數為例,央企大盤指數的股息率從2018年的2.6%提升至目前的3.8%,整個市場目前也僅1.9%,很明顯國企的股息率要顯著高于市場其他企業。“然而,從近5年的趨勢來看,市場整體估值在上升,而國企的估值卻在不斷下降。”該人士說。

重陽投資合伙人寇志偉認為,建設中國特色的估值體系,并不僅僅是資本市場投資者對國企的一個單向的重新審視,而更多是國企上市公司與投資者的一個“雙向奔赴”。這意味著投資者和國企應該相互了解和支持,以實現共同的目標,即提高公司的價值和回報。

低估值資產可能會被重估

不只是關注,對于國企之類的低估值資產,不少私募也開始布局。

寇志偉介紹,公司一直非常關注低估值資產,特別是高股息的央企、國企上市公司。這些公司普遍處于傳統行業,市場關注度不高,但股息率非常有吸引力。這意味著這些公司可能被市場低估,提供了投資機會。

星石投資認為,在中國特色估值體系建立的過程中,部分低估值資產可能會得到重估,尤其是具備中國優勢的低估值資產。在進行低估值資產投資時,不能僅關注估值水平,還需要了解導致目前低估值的主要原因,更應該關注企業或產業的核心競爭力,自身優秀的公司在新的估值體系下獲得重估的中長期空間應該會更大。

“現階段中國特色估值體系的建立是順應市場趨勢的,AH股中許多大型國企、銀行股的估值長期偏低,近年這些企業的治理水平持續提升,經營狀況也保持穩定,分紅收益率普遍高,這類大盤價值股可能會迎來重估機會,我們認為其中存在許多投資機會。”謝姍辰說,“體系的建立或將成為風格轉變的推動力,我們也會更多地參與到相關領域的投資,關注布局價值風格及價值再重估的上市公司。”

“總之,國企上市公司的投資價值不容忽視。投資者應該密切關注這些公司的股息率和公司治理,以尋找潛在的投資機會。隨著中國經濟的不斷發展和國企改革的深入推進,這些機會可能會越來越多。”寇志偉說。

前述和諧匯一人士指出,國有企業估值和營收成長的矛盾勢必帶來國有企業資產價值的重估。國有企業有望成為未來三五年內的大機會,甚至成為推動市場指數的關鍵力量。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司