- +1

要么工作到70歲,要么永遠不退休……美國,養老也難

如今,在美國,退休也不容易。

超過三分之一的美國人覺得,他們沒有或者不確定自己是否準備好要退休了。近三分之一的老年人表示,他們要么計劃工作到70歲,要么永遠不會退休。

退休工廠工人胡安妮塔·戴克斯說,“我并不想變得富有,我只是喜歡有足夠的東西讓我(在退休后)感到舒適。”

大流行、歐洲沖突、銀行加息,以及對經濟衰退的擔憂導致了市場的巨大動蕩。據估計,2022年上半年,美國退休銀行賬戶耗費了3.4萬億美元。

加州大學伯克利分校勞工研究與教育中心退休保障計劃主任李娜麗認為,美國正在面臨退休危機,如果不采取任何措施,多年后將會有更多的老年人陷入貧困,依賴公共服務。

01

退休,還要存錢嗎?

胡安妮塔·戴克斯,住在弗吉尼亞州的威斯縣的一個小鎮,她已經退休六年了。在此之前,一直都在工廠工作。不過,不幸的是,以前,她從來都不知道,她還要為退休做一些儲蓄,總覺得退休后可以得到政府的報酬,生活不愁。

但是,她錯了,她每月能從社會保障中得到1574美元。從養老金中得到631美元。支付了所有的賬單,汽車費用,水電費,保險費之后,就會入不敷出。她沒有積蓄,還沒有為退休做好準備。

根據相關數據,到2022年,那些即將退休的人,退休賬戶余額的中位數是89716美元。這意味著,退休后15年內,如果沒有其他收入,每月可用資金不到500美元。

嬰兒潮一代,在401(k)計劃出臺之前,就已經四十多歲了,他們來不及儲蓄了,當初給他們的承諾是社會保障和養老金。現在,他們即將退休,基本規則卻已經改變,并且期望他們能夠有更多的儲蓄。

胡安妮塔表示,她的最后一份工作在工廠,只是得到了薪水,沒有帶薪假期,沒有額外的福利。

02

壽命越長,安心退休變得越難

另一個問題是,在經濟危機時期,退休儲蓄計劃的資金會大量流失。而養老金,社會保障金,這些是無論如何都不能動的,事關未來的儲蓄。

當人們遇到失業和健康問題,醫療費用時,IRA和401(k)的錢就會被取用。大部分退休人員無法承受經濟上的巨大沖擊。其中,最主要的是長期護理服務和照顧所需要的高昂成本。如果遇到健康危機,需要長期護理,他們沒有足夠的財力負擔得起。

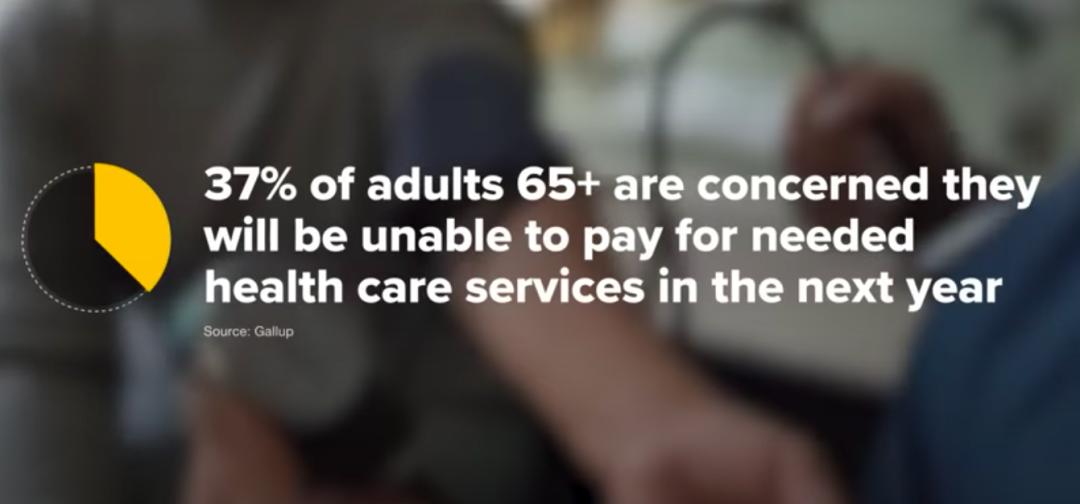

65歲以上的美國人中,五分之一的人表示,他們在醫療保健方面的自付費用超過了2000美元。此外,也有研究表示,超過三分之一65歲以上的美國人擔心他們在未來12個月無法負擔得起醫療保健服務。如果去醫院看醫生,醫藥費用可以報銷。如果是找私人醫生,那就只能自行承擔。

如今,人們的預期壽命越來越長,這也意味著,越來越多的退休人員會用完自己的退休儲蓄。世界經濟論壇的一項分析發現,男性的壽命比其退休基金可以支付的時間長8.3年,而女性的要長10.9年。

03

年輕一代:25%沒有退休儲蓄計劃

年輕一代的情況也好不到哪里去。美國大約25%的未退休成年人沒有任何退休儲蓄。許多人無法或者至少無法持續地保證地參加401k退休儲蓄計劃。

根據行為科學的研究,很少有人走進銀行說,我想開個IRA。25-34歲的工作者,平均總儲蓄率為10.5%,而25歲以下工人的儲蓄率為8%,遠低于一般建議的15%。

這是因為很多的千禧一代、Z世代,他們正背負著學生貸款進入勞動力市場。影響年輕人的另一個問題是,他們需要在職業生涯中,多次換工作,或者是從事自由職業者的工作。這就意味著,有時候他們不得不自己來管理儲蓄和投資,確保自己有足夠的儲蓄維持退休后的生活。

胡安妮塔考慮過回去工作,但是兩年前,她做了膝關節手術。沒辦法長時間地站立。不過,她沒法保證自己一定不會回去工作,如果社會保險沒法保障她的生活,可能她就別無選擇。

04

即將耗盡的退休儲蓄和致命的通貨膨脹

到了2022年,美國社會保障管理局估計,除非國會干預,否則,他們的退休儲蓄將于2034年耗盡,從而使社會福利受到威脅。因為七八十年代的人口變化,社會保障積累了大量的盈余,目前正處于消耗殆盡的狀態。一旦退休儲蓄用完,退休人員將只能領到福利的78%。這并不意味著社會保障完全破產,但社會福利減少則是必然的事實,這對于底層,乃至中層的人將會造成不小的傷害。

通貨膨脹,對退休儲蓄來說,一直有著最強大的破壞力。由于消費成本上升,預計四分之一的美國人將延遲退休。工作的人承擔著長壽的風險和退休市場的風險,李娜麗認為,對于即將退休的人來說,市場低迷確實是最大的問題,因為他們即將面臨切實的損失,也并沒有時間來等待經濟的恢復。

兩年前,退休賬戶中的100萬美元,在如今經過通貨膨脹后,價值減少了12萬美元。如果你已經退休,并且收入固定,那通貨膨脹將嚴重影響到你的實際收益。幾十年來,人們習慣了比較低的通貨膨脹率,如今嚴重的通貨膨脹影響到了 人們日常的食物、燃料。大家都不知道這是通貨膨脹的高峰期,還是它將持續更長的時間。

一個較少得到討論的問題是,這一切對家庭的影響。當年邁的父母沒有足夠的資源照顧自己,或者他們負擔不起長期護理的費用時,他們會求助于成年的子女。當成年子女開始為父母的養老提供支持,這會削弱他們為自己退休儲蓄的能力。

所以說,退休危機,除非得到解決,否則就會變成世代相傳的惡性循環。

05

退休危機,是真是假?

不過,與此同時,還有一些人認為,美國的退休危機,不過是一個迷思。美國企業研究所的安德魯·比格斯認為,美國的退休制度非常強大,典型的退休人員的收入中位數處于創紀錄的高水平。根據經合組織的數據,美國退休人員的可支配收入中位數在世界范圍內都屬于最高水平。相比于歐洲,美國的退休人員表示他們更可能維持退休前的生活水平。

到2021年,近十分之八的退休人員相信,他們將有足夠的錢來保證在退休期間過上舒適的生活。五分之四的人認為,退休后的生活方式整體符合預期或者更好。

但是,波士頓學院退休研究中心的高級研究經濟學家,儲蓄研究助理主任陳安琪認為,這些樂觀的數據都是表面文章,很大一部人在退休后沒有經濟上的保障,不管實際的數字是30%、50%,或者60%,數字存在爭論,但是絕不是少數。

06

專家建議:趁著年輕,做好養老儲蓄計劃

政策可能會在改善美國退休狀況方面發揮關鍵作用。非營利組織泛美研究所和泛美退休研究中心的創始首席執行官兼總裁凱瑟琳·柯林森認為,退休政策是美國兩黨為數不多的長久合作的事情之一。從公共政策的角度來看,解決這個問題,需要行業、雇主、智庫、學者、非營利組織和普通民眾進行更廣泛的合作。以一種更開闊的眼光審視退休制度,以解決當下保障制度的危機。

為了回應對退休保障的擔憂,美國眾議院通過了《確保強有力的2022年退休法案》,其中包含了更多退休儲蓄的福利,例如,自動將員工納入退休計劃,除非他們主動選擇不參加。不過這一計劃的覆蓋面能有多廣,仍然需要關注。在18-64歲的私營部門員工在,幾乎有一半選擇不參加退休儲蓄。在擁有10-24名員工的小型公司中,約65%的員工沒有加入退休計劃。

提高退休計劃的覆蓋率,意味著確保所有的工作者都有能力為自己的退休做儲蓄,這將提高大家整體的退休保障。

關于退休,美國專家的建議是,對于尚未退休的人來說,最好能在年輕的時候多了解養老的相關知識,提前做好儲蓄的計劃和安排,避免老后破產,不知所措。

胡安妮塔,作為已經退休的人,她的感慨就是,當你年輕的時候,你會覺得,我不需要存錢,下次吧,但是現在就開始儲蓄吧,想要活得更久,就需要更多的錢。

編譯/南柯 排版/阿桃 監制/April

原標題:《要么工作到70歲,要么永遠不退休……美國,養老也難》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司