- +1

魚躍醫療、吳群的變革十字路口

規模越大,責任越大!

作者:夏逢

編輯:李思

風品:彥規

來源:銠財——銠財研究院

2月7日,魚躍醫療被深股通減持137.08萬股,已連續3日被減持,共計226.23萬股。

該來的都會來!一紙罰單,坐實了魚躍醫療“哄抬物價”質疑。

1月31日,因哄抬血氧儀價格,江蘇魚躍醫療被鎮江市監局罰款270元。監管果斷“亮劍”,回應了公眾關切,也向市場發出強烈信號:非常時期,更須恪守法度;趁疫打劫,就該付出代價!

沒錯,吃盡疫情紅利,魚躍醫療業績快速起飛,本應懷著一顆感恩回報之心,卻因粗放收割“翻車”,怎不惹下眾怒。更深一度看,當疫情逐漸消退,過度押寶又會讓企業付出怎樣代價?主營業務頹勢何解呢?

01

多次被罰 品控風控經怎么念?

LAOCAI

其實,這不是魚躍醫療第一次被罰。

2021年5月,因“魚躍”睡眠呼吸機未經審查發布廣告,上海魚躍醫療被罰10萬元。

2021年9月,因2020年1月至2021年7月間,魚躍醫療私設醫療器械庫房且沒有做進貨驗收記錄,被罰2.1萬元,并被給予警告處分。

2021年12月,魚躍醫療旗下一款洗胃機“流量”不符合規定,被罰款14.73萬元。

2022年4月,魚躍醫療主動召回一款電動洗胃機。國家藥監局網站顯示,魚躍醫療生產的7DI電動洗胃機使用口腔插管流量為1.6-2.3/min,不符合產品技術要求。現主動召回,召回級別為三級。

2022年6月,再因違反廣告內容管理相關規定,旗下南京魚躍健康管理公司被罰6萬元。

此外,魚躍醫療涉及多個法律訴訟信息,案由多是買賣合同糾紛、勞動爭議等。據天眼查信息顯示,魚躍醫療涉及法律訴訟130條,涉及案件總金額達到1763.56萬元。

可見,魚躍不乏粗放運營瑕疵。如何提升品控風控力、重識合規敬畏、紅線敬畏,是一道嚴肅思考題。

瀏覽黑貓投訴平臺,截至2023年2月8日18時,魚躍醫療相關投訴150條,問題大多集中在違規漲價、虛假發貨、欺詐銷售、客服態度差、產品質量、退貨退款。

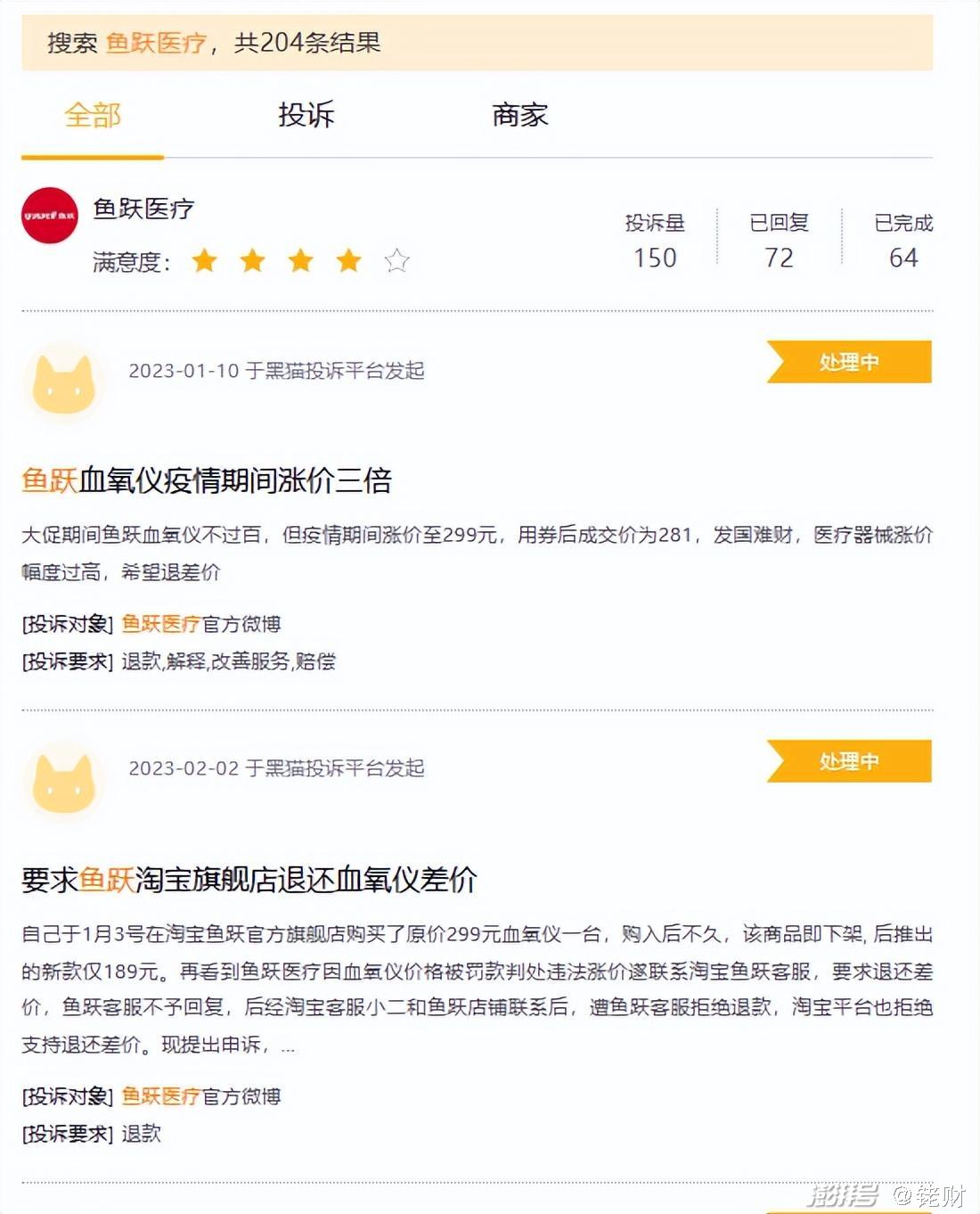

聚焦此次沸沸揚揚的“哄抬物價”風波:

2022年底,有網友爆料魚躍醫療同款血氧儀“之前官網88購物節實際94元到手,最近漲到299元”,還有網友稱魚躍官方旗艦店下單的產品已到中轉站卻被召回……

對此,魚躍醫療回復稱,召回是因發錯貨,價格則由商家自行制定。

然很快便有網友發現,天貓魚躍官方旗艦店的運營方即公司全資子公司,“商家自行定價”說法受到質疑。

隨后,魚躍醫療方面改口稱:“目前血氧儀產品沒有漲價,因成本上漲,取消了折扣和優惠。”

乍看解釋合理,然經鎮江監管局調查,真實數據浮出水面:

魚躍醫療血氧儀產品在2022年11月、12月的生產入庫平均成本分別為43.8元/臺、64.4元/臺,同期銷售給子公司的價格為100元/臺、231.78元/臺。因此,公司相關產品成本漲幅47%,出廠價漲幅131.78%。

顯然,魚躍醫療被罰一點不冤。

魚躍醫療也公告稱,推進相應整改,從嚴加強公司管理、杜絕類似情況再次發生。并認為“本次行政處罰不會對公司業績造成重大影響,未影響公司正常經營”。

知錯能改、善莫大焉。然會對企業帶來怎樣負面影響,仍需時間觀察。

上海市消保委副秘書長唐健盛表示,處罰大快人心!魚躍醫療應主動退還消費者差價。

長遠來看,作為一家上市公司,合法合規經營是底線,多次“出格”不是加分項。而市場、用戶更是有記憶的,口碑人設一旦受損,修復往往是個長期過程。

02

營利雙滑 毛利率下降

疫情紅利飯能吃多久?

LAOCAI

只是,還有多少時間空間呢?

風波再大,終有落帷時,然魚躍醫療的煩惱遠不止于此。

2022年前三季,公司營收約51.16億元,同比下滑3.65%;凈利約11.35億元,同比下滑15.99%。

遙想2020年,得益疫情紅利,魚躍醫療業績起飛:營收67.26億元,同比增長45.08%;凈利17.59億元,同比增長133.74%,雙雙創下近10年最高增速。

然隨著疫情形勢好轉,2021年營收68.94億元,同比增長2.51%;凈利14.82億元,同比下滑15.73%,出現增收不增利窘境。

2021年—2022年上半年,魚躍醫療外銷業務營收分別為16.26億元以及4.07億元,分別同比下跌13.42%以及43.38%,占總營收比23.59%、11.45%。

2022半年報稱:“公司呼吸治療解決方案板塊業務規模較去年同期下降16.85%,制氧機產品較去年海外疫情類訂單影響下的高基數有一定下滑”。

不難發現,魚躍醫療近三年業績與疫情深度綁定。上述粗放抬價的火中取粟,也有無奈與急迫。

可終擋不住疫情的消退大勢,面對業績節節降速,疫情紅利飯還能吃多久?魚躍醫療后續拿什么來增長?

2021年,企業銷售費同比增長25.32%,2022前三季達到6.86億元,同比再增11.36%。可營收增速反而放緩、凈利更是連續下滑,投入效果著實不咋樣。

以2022上半年為例,魚躍醫療毛利率47.23%,較去年同期下滑3.58%。分產品看,6大板塊產品毛利率均有下滑。其中,呼吸治療解決方案下滑最大,達到9.38%。

2022前三季,毛利率再降至46.87%。

公開資料顯示,魚躍醫療成立于1998年,是一家以提供家用醫療器械、醫用臨床產品以及與之相關的醫療服務為主要業務的公司。核心產品包括呼吸治療方面的呼吸機、制氧機、霧化器、血壓計、聽診器、超輕微氧氣閥等。

2022年上半年,公司主營業務35.27億,占比超過九成。其中,呼吸治療解決方案營收10.99億元,占比30.94%,同比減少16.8%。

2021年,該方案營收26.23億,占比38.04%,同比增長16.04%。2020年營收22.60億,同比增長85.51%。

可見,該主營業務增速、占比逐年下滑,頹勢已現。

當然,公司也有危機意識,不斷收并購,試圖向糖尿病、隱形眼鏡等賽道靠攏,以尋找業務新增點。

2016年收購上海中優,支撐起消毒感控業務;2017年收購德國普美康Primedic切入急救業務;2019年收購眼科器械企業六六視覺,并投資參股隱形眼鏡企業江蘇視準;2021年完成對動態血糖儀企業凱立特的收購;2022年5月,再次收購江蘇樂潤隱形眼鏡有限公司。

一番進擊后,魚躍業務覆蓋家庭醫療器械、專業消毒與感染控制、醫院設備、臨床耗材、急救設備、中醫器械、手術器械,眼科器械及眼部健康等領域。

只是,看似涉足領域豐富,真正抗大梁的還是那幾款主營業務。

行業分析師劉俊群表示,業務支線繁雜,會分散企業運營精力及研發投入,導致新業務發展緩慢、主營業務受拖累,大而不強反而不利綜合競爭力的提升。從產品線可見,魚躍產品多集中在低端家用醫療器械領域,行業技術含量低,競爭壁壘不高,紅海奪食增加了企業成長難度,最近三年業績的大起大落就是一信號,是否需審視產品策略、發展戰略,值得管理層深思。

實際上,2021年魚躍醫療制定了全新戰略方向,將業務重點聚焦于呼吸與制氧、血糖及POCT、消毒感控三大核心賽道。

不過,從當年及2022年業績看,戰略聚焦并非一蹴而就,最終效果還需時間檢驗。

03

并購閃電戰VS內幕交易

百億千億“大餅”好圓不?

LAOCAI

提起當家人吳光明,當屬白手起家典范。

1962年,吳光明出生在江蘇丹陽一個漁民家庭。大學畢業后進入一家紡織廠,從事設備維修工作。

1984年,吳光明聯合幾個朋友,做起醫用注射器等設備“倒賣”生意,由此切身感受到了醫療產業的巨大機會。

1998年,吳光明創辦江蘇魚躍醫療設備有限公司,即魚躍醫療前身。憑借扎實口碑、行業紅利,魚躍逐漸做大做強,2008年成功登陸A股。

資本加持下,吳光明帶領魚躍開啟并購之路。先后收購優閱光學、蘇州日精、上械集團、華潤萬東、中優醫藥、意大利百勝集團優科骨科等多家公司,并入股云南白藥、螞蟻集團等明星企業。憑借一系列并購閃電戰,建立起龐大的醫療器械帝國。

隨之,吳光明與兒子吳群的財富快速增長,并躋身富豪榜。

2020年,吳光明、吳群父子以360億元人民幣財富位列《2020衡昌燒坊·胡潤百富榜》第130位;2022年胡潤百富榜單上,父子以215億元位列百富榜第261名,為江蘇丹陽首富。

遺憾的是,在資本市場游刃有余的吳光明,因內幕交易而折戟。

2018年7月,證監會針對吳光明內幕交易“花王股份”、短線交易“魚躍醫療”“萬東醫療”等違法事實作出處罰,對吳光明給予警告,沒收違法所得919.10萬元,并處2777.29萬元罰款,兩項罰沒合計約3696萬元。

2019年4月起,吳光明隱身幕后,先后將魚躍醫療CEO、董事長職務交給兒子吳群。

公開信息顯示,1988年出生的吳群,畢業于美國賓夕法尼亞大學沃頓商學院,2012年,加入魚躍集團,創建魚躍電子商務部門。

2020年10月,躋身魚躍醫療董事長的吳群聲驚四座:喊出“2025年目標為進入醫療器械行業全球30強,并為魚躍醫療喊出了百億營收、千億市值”目標。

信心雄心溢于言表,然看看下滑的營收成績單,如何自證、不淪為畫餅,仍是一道迫切自證考題

截至2023年2月8日,魚躍收盤價30.24元,市值303.15億元,距離千億市值還有很長“距離”,勝算幾何呢?

喊出高目標的吳群,薪資不算薄。財報披露,薪酬達到636.8萬元。對此,魚躍回應稱這是“年薪+績效”的總薪酬。

或也,不必多苛求。所謂能者多勞,綜合上述種種,作為魚躍掌門人的吳群身上擔子著實不算輕。

除了業績頹勢,還有高額商譽。截至2022年6月30日,公司賬面商譽余額11.86億元,占公司資產總額比9.06%。這意味著,一旦收購標業績不達標,公司或面臨商譽暴雷風險。

04

龍頭A面 變革十字路口

LAOCAI

當然,魚躍醫療也有A面底牌。

作為“家用醫療器械第一股”,其在呼吸機、血氧儀等領域當屬業內龍頭。

目前,公司擁有“魚躍yuwell”“潔芙柔”“華佗Hwato”等幾大主要品牌。前六大產品中,制氧機、霧化器、血壓計、聽診器、超輕微氧氣閥市占率全國第一,制氧機產品全球銷量第一。

2017年,收購全球急救醫學領域公司——德國Metrax,兩年內就與國內技術研發融會貫通,成功實現了AED研發與制造國產化。

其他業務也有可喜增長:

2022上半年,感染控制解決方案和糖尿病護理解決方案分別營收6.27元、2.77億元,同比增長40.94%、35.29%。

追其原因,與其長期研發蓄力不無關系。2022年前三季,魚躍醫療研發費3.81億元,同比增長22.32%,占總營收7.45%。2021年、2020年和2019年分別增長6.02%、70.81%和54.53%。

值得強調的是,在十大A股醫療器械上市企業中,魚躍醫療是唯一一家主營業務中包含家用醫療、院用醫療器械的上市企業。產品覆蓋面、服務人群優勢不可小視。

當然,規模越大責任越大。

業務越豐富、受眾越廣泛,也意味著更多競品、更多投入、更多專業性、特色性要求、更多品控風控敬畏。

營利雙滑、抬價被罰,只是一記警鐘。如何避開大而不強、夯實合規籬笆,魚躍醫療、吳群也走到了變革的十字路口。

本文為銠財原創

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司