- +1

背靠鎳王IPO,這家鋰電池大廠能從寧王碗里奪食嗎?

作者/星空下的栗子

編輯/菠菜的星空

排版/星空下的香菜

近來國內動力電池生產商在資本市場動作頻頻。

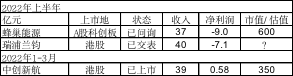

中創新航(03931.HK)10月登陸港交所,脫胎于長城汽車(601633)的蜂巢能源則在11月啟動了科創板上市(相關閱讀:低價硬剛寧德時代,鋰電池季軍中創新航有勝算嗎?/叒一鋰電池大廠上市!蜂巢能源,“去寧德化”的受益者?)。然而,中創新航上市后的表現卻有點差強人意。隨著其第一大客戶廣汽埃安傳出開展電池自研自產的消息,其股價已跌到了約20港元/股,相較38港元/股的發行價縮水了近一半。目前市值約350億元左右。

而蜂巢能源此次則計劃募資150億元,發行25%的股份,估值也高達600億元。

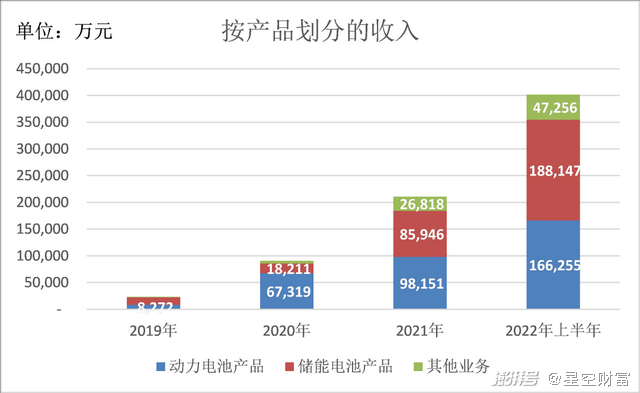

12月14日,另一家鋰電池大廠瑞普蘭鈞向港交所提交了《招股書》。自2017年10月成立以來,這家鋰離子動力電池生產商的銷售量一路從2019年的0.22GWh增加至2021年的3.3GWh并進而增至2022年上半年的4.7GWh。營收也從2019年的2.3億元快速增長到2022年上半年的40億元。

圖片來自網絡

那么與另外兩家友商相比,瑞浦蘭鈞有何不同,會給廣大投資人帶來更大的想象空間嗎?

一、不同點1:動儲結合,儲能板塊仍為毛虧

第一個不同是瑞浦蘭鈞堅持“動儲結合”的戰略。

其動力電池產品應用于乘用車、商用車及特種車輛。客戶包括上汽乘用車、東風乘用車、零跑汽車、宇通客車和徐工汽車等。其中,上汽集團為其戰略投資人。儲能電池產品則應用于家用、商用和工業儲能比如發電站、電廠。戶用儲能領域的客戶有浙江艾羅、陽光儲能及固德威等。

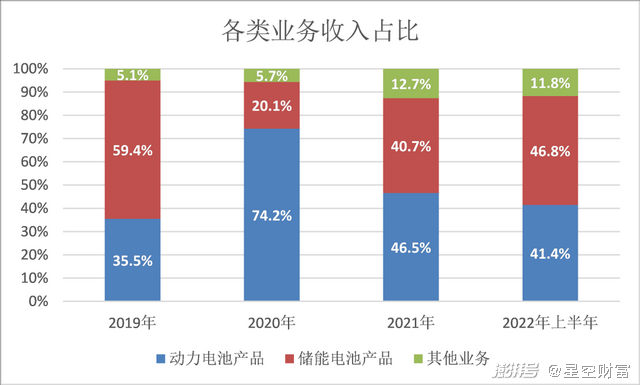

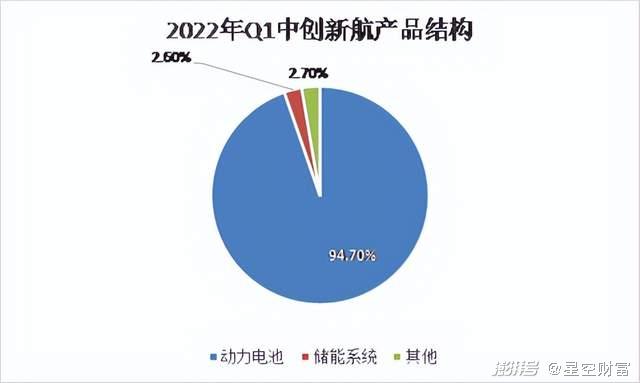

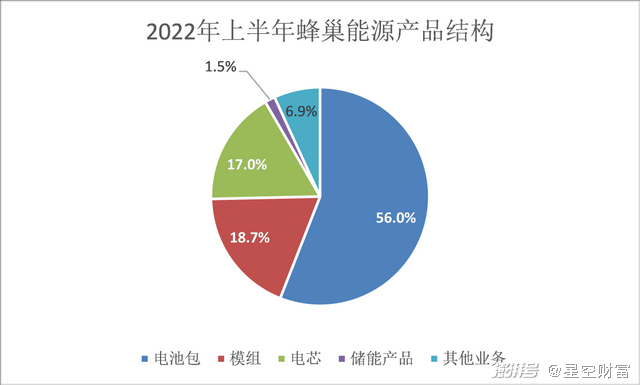

2022年上半年,瑞浦蘭鈞的動力電池產品和儲能電池產品分別占到總收入的41.4%和46.8%,可以說各頂半邊天。而中創新航和蜂巢能源在2022年1-3月和2022年上半年的儲能系統收入占比則分別僅為2.6%和1.5%。

根據瑞浦蘭鈞《招股說明書》整理

根據瑞浦蘭鈞《招股說明書》整理

根據中創新航《招股說明書》整理

根據蜂巢能源《招股說明書》整理

在收入結構上瑞浦蘭鈞與友商的不同,也導致了他們不同的毛利表現。

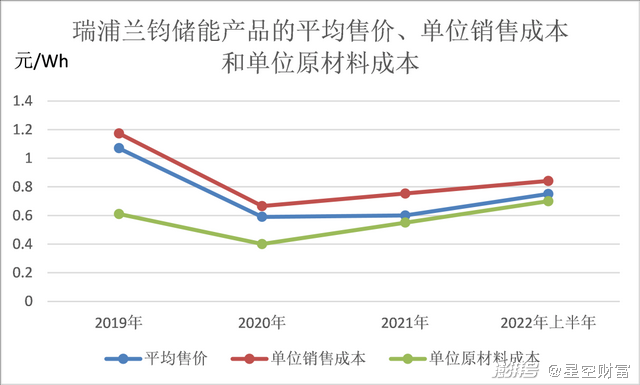

由于看好儲能領域,特別是小容量電池產品,瑞浦蘭鈞進行了積極的布局,產品主要是磷酸鐵鋰電池產品。其儲能收入從2019年的1.39億快速增長至2022年上半年的18.8億元。然而,增收的同時,儲能產品卻未擺脫毛虧的局面。

對于儲能毛虧的原因,招股書則解釋為小容量電池產能未達最佳水平以及公司采用了“具有競爭力”的銷售價格。換句話說,收入端以價換量,成本端尚未達到規模經濟。在儲能領域攻城掠地的同時,瑞浦蘭鈞儲能產品平均售價一直低于單位銷售成本,導致毛虧。

2019年至2022年上半年,儲能產品毛利率持續低于-10%。2022年上半年毛虧為-12%。從而拖累整體毛利率為-3.5%。根據《招股說明書》,2021年訂立相關合約時,儲能產品售價維持在較低水平且缺少調價機制,無法消化原材料價格的上漲。2022年6月30日后,瑞浦蘭鈞與儲能客戶訂立補充協議,調整合約項下其余產品售價以應對原材料價格變化,“上述大額訂單的負面影響已予緩解。”

根據《招股說明書》計算與整理

與之相比,收入集中在動力電池領域的中創新航2022年第一季度毛利率為8.2%。蜂巢能源在2022年上半年的毛利率則為6.9%。雖然都強過瑞浦蘭鈞,但也委實不高。

根據各家《招股說明書》整理

眾所周知,雙碳目標促使我國不斷增加新能源發電的占比,主要是風能和太陽能。然而,這些可再生能源都存在不穩定性。為了保持電網的穩定,最好的方法就是先儲存起來。而在用戶側儲能領域,由于歐洲能源危機的影響,預計會有高速增長。根據弗若斯特沙利文的數據,2022年至2026年全球儲能電池裝機量的復合年增長率可達到53.5%。

可以說,儲能市場的確是一個新興市場。然而,市場也處于初級階段,比較分散。成本和售價倒掛的情況下,賺錢很難。

筆者認為,瑞浦蘭鈞近期與儲能客戶協商一定的價格調整機制的確可以部分規避原材料價格上漲對利潤的侵蝕。另一方面,瑞浦蘭鈞也需要提高技術進一步降低成本。

二、不同點2:背靠青山,綁定上游材料

瑞浦蘭鈞另外一個獨特之處在于背靠世界500強青山集團。青山集團是全球最大的鎳及不銹鋼業務生產商。其實控人項光達江湖人稱“鎳王”。青山集團持有永青科技51%的股權,后者持有瑞浦蘭鈞50.4%的股份。項光達合計持有瑞普蘭鈞62.6%的股權。

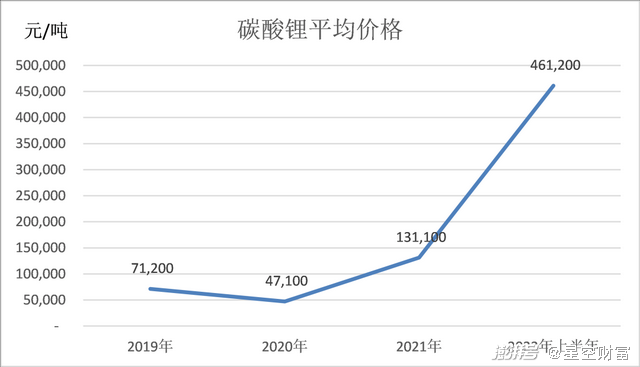

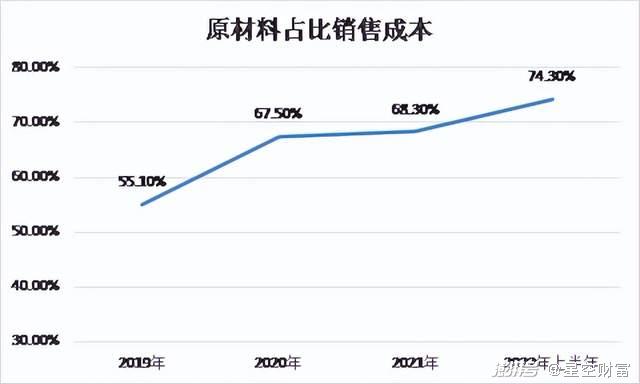

鋰離子電池制造商要面對原材料價格的大幅波動,這似乎成了行業的痛點。以磷酸鐵鋰正極的主要原材料碳酸鋰來說,價格在近年就大幅波動。2022年上半年更是躥升至46.12萬元/噸,近乎是2019年的6.5倍。原材料占比銷售成本的比例也隨之不斷攀升。與此同時,材料價格變動向客戶端傳導則較為遲鈍,從而使毛利承壓。

根據《招股說明書》整理

根據《招股說明書》整理

青山集團在開采及精煉鎳、鋰和鈷以及生產正極材料、負極材料、隔膜和電解液方面均有所布局。瑞浦蘭鈞“可充分利用其在產業價值鏈上游的各種戰略努力。” 對于背靠青山好乘涼這一點,瑞浦蘭鈞直言不諱。

事實上,瑞浦蘭鈞已經與青山集團旗下永青科技簽署了自2022年12月12日開始為期三年的框架協議,保證原材料(包括鋰化合物、三元前驅體、隔膜和石墨)的長期穩定供應。2023年至2025年,瑞浦蘭鈞向永青科技的采購額預計分別為38.25億元,111.25億元和166.42億元。

這樣的產業鏈優勢非常重要。

就在12月初,同樣在沖刺IPO的蜂巢能源就傳出將與澳大利亞礦企ST GEORGE建立戰略合作關系,并擬投資500萬澳元參與該公司股權增發。ST GEORGE可是擁有鋰礦資源的。

盡管如此,瑞浦蘭鈞在供應鏈上的優勢仍可以說是獨一無二。

三、相同點:產能擴張帶來壓力

在浩浩蕩蕩的新能源賽道上,各動力電池玩家正積極地擴張產能,競爭越來越激烈。例如:

寧德時代(300750.SZ),2022年定增450億元,用于福鼎時代鋰離子電池生產基地等項目的建設,將新增年產能約135GWh,并預計2025年之前產能達到670GWh;

中創新航到2023年年底的預期產能將達90GWh;

蜂巢能源此次上市募集資金的用途包括了建設常州、湖州和遂寧的鋰離子電池項目,合計產能約107GWh。

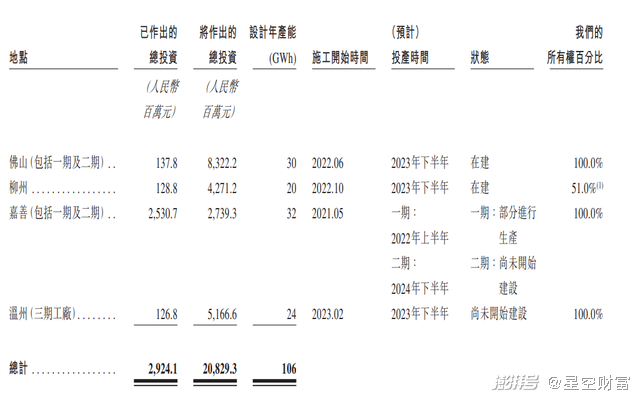

在擴產上,瑞浦蘭鈞倒是和其他友商高度一致。 其在建和擬建的項目設計產能達106GWh,總投資達237.5億元,預計2023年底年產能將超過70GWh。

截至2022年11月30日瑞浦蘭鈞主要計劃生產工廠的詳情 摘自《招股說明書》

在行業供給不斷增加的情況下,一眾動力電池廠商的毛利水平都不高。日趨激烈的競爭反倒令人擔心行業產能趨于過剩。這場競賽中,最終的獲勝者一定需要堅挺的護城河和足夠的耐心。瑞浦蘭鈞在供應鏈上的優勢可以算得上是一種護城河。而其盡早布局的儲能業務能否帶來發展后勁恐怕在考驗瑞浦蘭鈞的技術迭代能力的同時,也等待著市場的成熟和進一步商業化。

2019年至2022年上半年瑞浦蘭鈞累計虧損了16.7億元,主要依靠銀行融資和股權融資彌補經營現金流虧損和支撐資本支出。顯然,后續業務擴張一樣需要資本市場的加持。

根據各家公司《招股說明書》 以及同花順信息整理

在今年2月的戰略輪中,上汽集團以22億元領投瑞浦蘭鈞,當時估值已超過240億元。同為港股上市,與中創新航相比,瑞浦蘭鈞上半年的收入與中創新航第一季度的收入近似,而其上半年的虧損為7.1億元;中創新航則實現了盈利。回看中創新航的上市和股價變動,仍處于虧損狀態的瑞浦蘭鈞此次能否取得與中創新航相似或更高的市場估值,恐怕要打上一個問號。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司