- +1

私募倉位指數兩連漲,有機構稱要用更積極的心態布局來年

私募熱情持續回暖,私募倉位指數連續2周上漲。

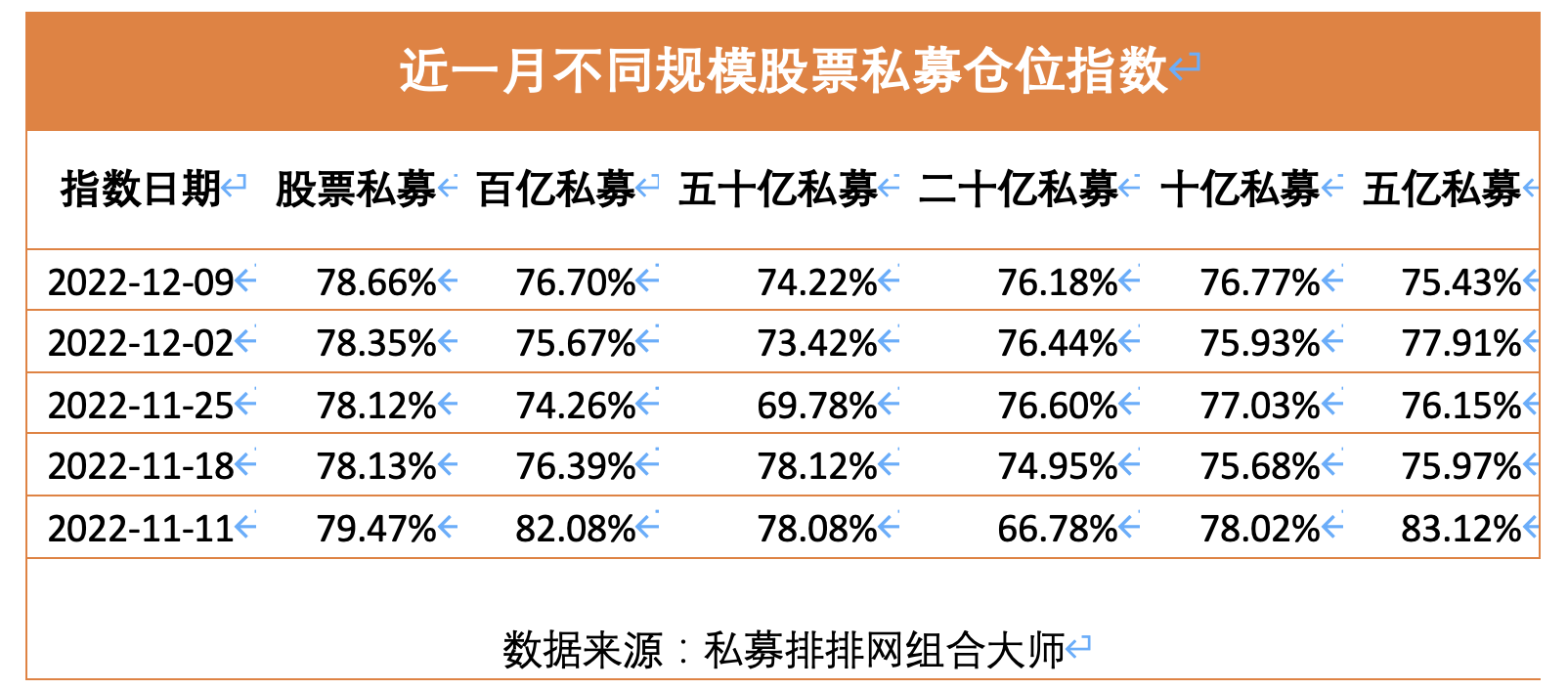

私募排排網組合大師最新數據顯示,截至12月9日,百億股票私募倉位指數為76.70%,是不同規模股票私募中倉位最高的,百億股票私募倉位指數較上周大漲了1.03%。

展望未來,仁橋資產總經理夏俊杰認為,影響市場的諸多因子都發生了重大轉變,而這樣的轉變是趨勢性的,要用更積極的心態布局來年。

百億私募倉位連續2周上漲

私募排排網組合大師數據顯示,截至12月9日,股票私募倉位指數回升至78.66%,在上周的基礎上又上漲了0.31%,而且這已經是該指數連續第二周上漲,可見私募樂觀情緒在持續升溫。具體來看,56.92%的股票私募倉位大于80%,中等倉位(50%≤倉位≤80%)私募占比提升至28.61%,主要是倉位小于20%的私募占比下降至1.22%。

分規模來看,大型和中型私募都選擇持續加倉,其中百億私募加倉力度最猛,目前倉位指數最高,唯獨小型私募則在經過了一段時間大漲之后,更加傾向于減倉保收益。

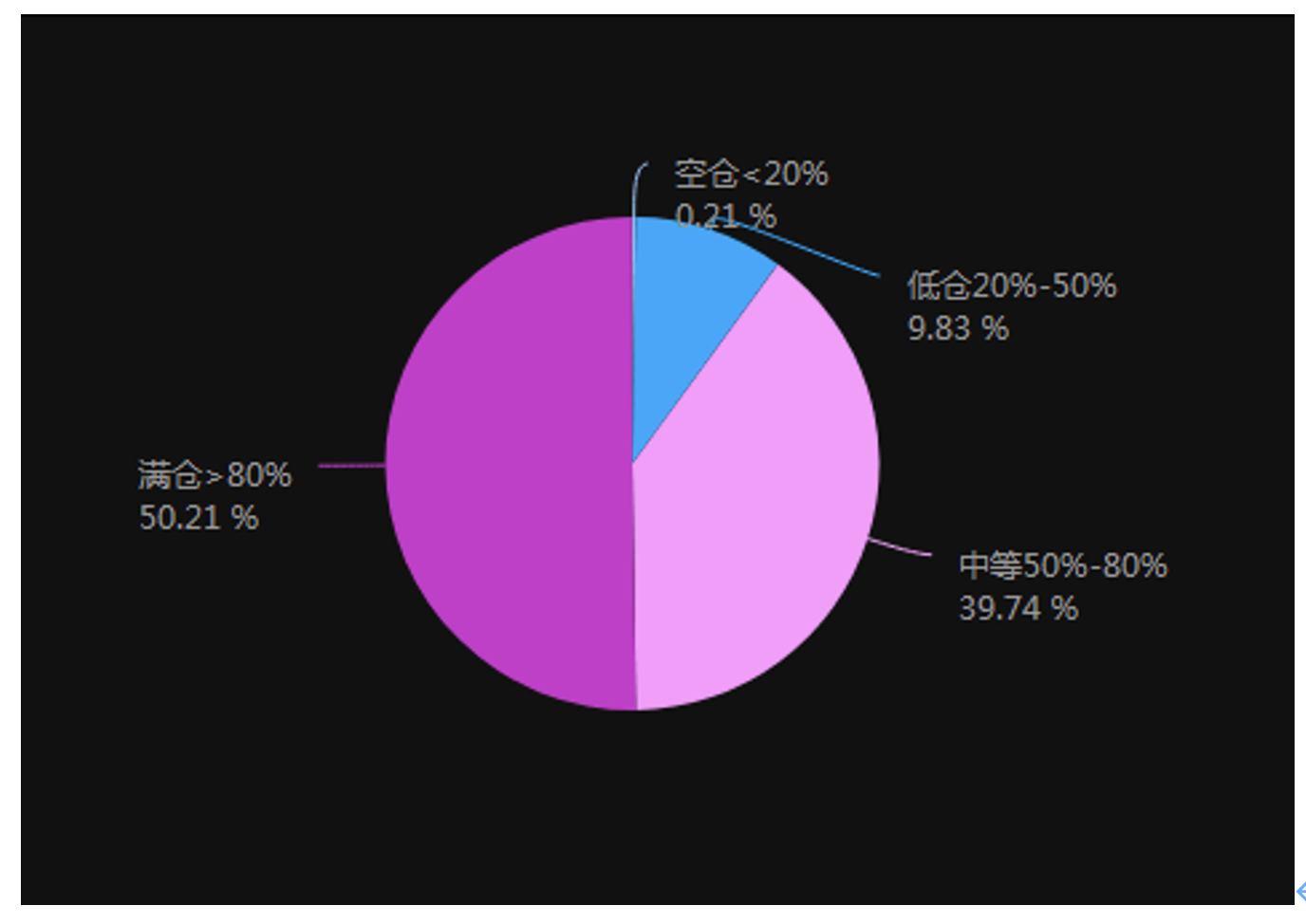

私募排排網組合大師數據顯示,截至12月9日,百億股票私募倉位指數為76.70%,是不同規模股票私募中倉位最高的,百億股票私募倉位指數較上周大漲了1.03%,加倉力度也是所有不同規模股票私募中力度最猛的,而且這已經是該指數連續第二周上漲。主要是中等倉位(50%≤倉位≤80%)百億股票私募占比大幅提升至39.74%,而低倉位(20%≤倉位∠50%)百億規模股票私募和倉位小于20%的百億股票私募占比分別大幅下降至9.83%和0.21%,另外倉位大于80%的百億股票私募占比為50.21%。

值得一提的是,在中型和大型百億股票私募倉位大幅上升的同時,小私募則開始大幅減倉操作,私募排排網組合大師數據顯示,截至12月9日,五億規模股票私募倉位指數為75.43%,較上周下降了2.48%。

發行市場回暖

私募加倉的同時,新備案私募基金數量、規模均大幅上漲。

12月19日晚,中國證券投資基金業協會(下稱“中基協”)發布了11月私募基金管理人登記及產品備案月報。

月報數據顯示,截至2022年11月末,存續私募基金管理人23683家,較上月減少284家,環比下降1.18%;管理基金數量142743只,較上月增加1755只,環比增長1.24%;管理基金規模20.01萬億元,較上月增加52.41億元,環比增長0.03%。

新備案產品方面,在11月市場出現明顯回暖、且10月基數相對較低的背景下,11月新備案私募基金數量、規模均大幅上漲。中基協數據顯示,11月,新備案私募基金數量3191只,較上月增加1097只,環比增長52.39%;新備案規模455.67億元,較上月增加82.87億元,環比增長22.23%。其中,私募證券投資基金2454只,占新備案基金數量的76.90%,新備案規模140.94億元,環比增長44.82%;私募股權投資基金267只,新備案規模155.00億元,環比增長2.42%;創業投資基金470只,新備案規模159.73億元,環比增長32.96%。

私募基金存續規模也環比出現一定上漲。中基協數據顯示,截至11月末,存續私募基金142743只,存續基金規模20.01萬億元,較上月增加52.41億元,環比增長0.03%。其中,存續私募證券投資基金90904只,存續規模5.56萬億元,環比下降0.06%;存續私募股權投資基金31455只,存續規模10.93萬億元,環比下降0.03%;存續創業投資基金18791只,存續規模2.81萬億元,環比增長0.51%。

值得關注的是,朝陽永續發布的國內證券私募業績監測月報顯示,截至11月末,3312家私募機構的平均收益率為-11.07%,較1月至10月時的虧損幅度(-15.85%)有大幅收窄。其中,今年前11個月,共計有706家股票策略私募取得正收益,占比為21.32%;今年前10個月,這一比例僅為14.22%。也就是說,11月股票私募行業的“盈利面”較10月大幅提升了近7個百分點。

更積極的心態布局來年

展望后市,內外資機構均持樂觀態度。

高盛亞洲(除日本外)股票資本市場聯席主管王亞軍12月19日在高盛中國股票資本市場概況媒體小型交流會上表示,在疫情防控措施進一步優化下股市最先收益的領域一定是和消費相關等行業,例如航空、旅游、酒店等。“明年從資本市場的角度來講,消費類的股票和中國防疫政策優化后受益相關的股票明年會有很好的表現,這是毫無疑問的。”

王亞軍認為,A股市場11月以來的牛市將延續,首先利空因素擔憂已緩解,其次近期舉行的幾次重要會議給予大家充分信心,此外政府出臺了一系列政策解決經濟中所面臨的困難。綜合來看,高盛預測滬深300指數2023年有15%左右的增長空間。

和諧匯一指出,11月市場大幅反彈的基礎是政策轉向,信用寬松。房地產和防疫政策的調整和預期有利于信用下沉擴張,市場預期明年經濟將企穩復蘇。總的來說,市場在11月份雖經歷大幅反彈,但無論從風險溢價抑或估值來看,市場整體仍處于底部區域,投資者風險偏好仍處于提升初期。市場當前核心變量是政策預期,而當前經濟壓力恰恰預示政策空間將進一步打開,三支箭后可能會有更多的箭射出,特別是美聯儲加息放緩后明年上半年國內有望進一步降準降息。

仁橋資產總經理夏俊杰認為,不知不覺之中,左側布局的窗口期已經關閉了,市場隨即進入右側演繹的階段。展望未來,夏俊杰相信影響市場的諸多因子都發生了重大轉變,而這樣的轉變是趨勢性的。他還提到,要用更積極的心態布局來年。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司