- +1

中信建投證券陳果:A股市場或將繼續磨底,關注八條投資線索

“展望后市,A股當前的磨底仍將繼續,市場進一步下跌空間有限,不宜過度悲觀。”11月1日,中信建投證券董事總經理、首席策略官陳果作出上述判斷。

陳果認為,近期市場的回調,主要原因包括經濟基本面偏弱、增量資金不足、相關公司三季報業績不及預期等。同時,外資、公募等機構的集中調倉換股,也進一步放大了市場的波動。

“不過,當前市場進一步下跌空間有限,投資者不宜過度悲觀。同時接下來一些時間點,可能出現如美債利率下行等風險偏好改善的特殊事件。”陳果強調。

配置方面,陳果建議投資者繼續聚焦經濟總需求弱相關方向,如醫藥、風光儲等,操作上逢低布局不追高。

耐心磨底,不宜過度悲觀

對于近期的市場表現,陳果分析,近期市場再度下行,核心原因在于經濟基本面依然偏弱,增量資金持續不足增加了市場的脆弱性。同時,近期一批龍頭公司三季報業績不及預期,疊加外資、公募機構集中調倉換股,進一步放大了市場的波動。

“10月份,物流數據有所下滑。同時,全球衰退對于外需的沖擊也正在顯現,如近期出口集裝箱運價大跌。三季度經濟弱復蘇的狀態也反映在上市公司三季報上,多個龍頭公司的業績爆雷,一定程度打擊了市場風險偏好。”陳果指出。

陳果進一步指出,壓制市場的另一大原因在于持續性的增量資金不足,缺乏資金支持使得市場較為脆弱。同時,除了增量資金不足,存量資金也在波動,如公募機構調倉對市場也造成了一定程度的沖擊。

“接下來,受到前述基本面偏弱,增量資金不足等因素的影響,疊加可能的外部風險因素,當前A股難以出現大級別上漲,投資者應保持合理預期,耐心磨底。”陳果說。

不過,陳果強調,當前A股權益資產中長期配置性價比極高,當前市場進一步下跌空間有限,投資者不宜過度悲觀。

“當前市場經過7-10月的月K線‘四連陰’后,已經處于歷史低位。用主要指數市盈率(TTM)和無風險收益率(十年期國開債收益率)計算得到的A股隱含風險溢價,已經明顯超過近8年以來90%分位的水平,處于近年來最高位置。”陳果指出。

此外,陳果表示,投資者需要注意,近期系列利空多為短暫影響,例如公募機構倉位調整、個別公司季報業績爆雷等,未來有望陸續獲得改善。同時,接下來一些時間點,可能出現風險偏好改善的特殊事件,如美債利率的下行等,很可能是未來的潛在積極因素。

逢低布局不追高

配置方面,陳果指出,微觀流動性結合投資者偏好,是影響市場結構性行情的重要因素之一。展望后市,在內外資機構均缺乏明顯增量資金的情況下,機構行為大概率繼續呈現“存量騰挪”的狀態。

“結合經濟弱復蘇、宏觀流動性保持充裕的宏觀背景來看,機構投資者將繼續挖掘具備自身邏輯、景氣度維持高位或出現較大邊際改善的行業,尤其是板塊內偏中小市值、機構存量籌碼不重的優質個股,后續北向資金的實時動態和四季度公募基金的調倉方向值得保持重點關注。”陳果說。

具體而言,陳果稱,歷史來看,配置盤不輕易大面積拋售成長板塊,流入板塊后市表現較好。近期,配置盤資金以賣出白酒、CXO、銀行板塊為主,流入光伏板塊。

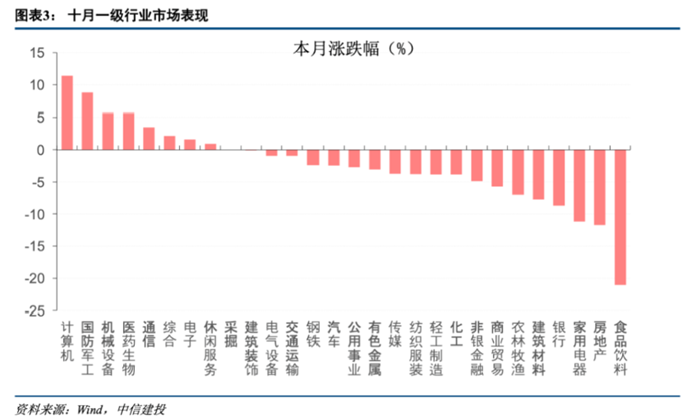

中信建投數據顯示,10月份,計算機、機械設備等方向受到了市場追捧,而食品飲料、房地產、家用電器、銀行等大消費、地產鏈,遭到資金流出。

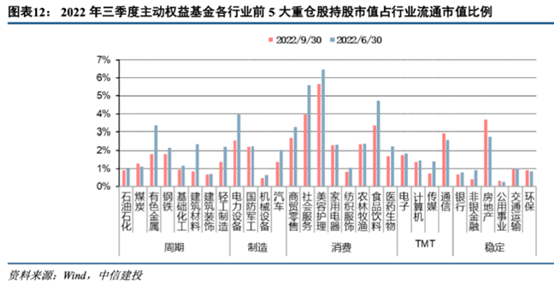

報告指出,行業內個股配置擁擠度方面,以各行業前5大重倉股持股市值占行業流通市值比例來衡量,目前擁擠度較高的有社會服務、美容護理、食品飲料、房地產等。擁擠度出現較大改善的,則有有色金屬、建筑材料、電力設備、社會服務、食品飲料等。

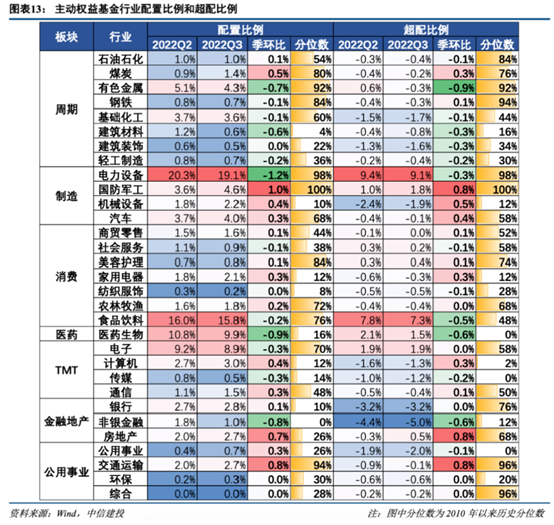

總的來說,行業配置方面,陳果建議投資者關注八條線索:一是周期資源品,當下整體仍然低配,但絕對配置比例處于2019年以來較高水平,其中煤炭和工業金屬增配明顯。二是新能源汽車,目前絕對配比和超配比例均回落,但鋰電設備環節有所增配。三是新能源發電,光伏增配較多,風電小幅增配。

“四是半導體,材料和設備環節增配,制造環節減配。五是制造和TMT,整體仍然低配。六是消費,整體配比不高。七是醫藥,制藥和醫療器械配比提升,CXO減持明顯。八是金融地產。”陳果表示。

操作思路方面,陳果說,考慮到產業周期及景氣彈性邊際變化均不大,行業配置上繼續聚焦經濟總需求弱相關方向,操作上逢低布局不追高。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司