- +1

解讀|10月制造業PMI落至收縮區間,穩增長仍有發力空間

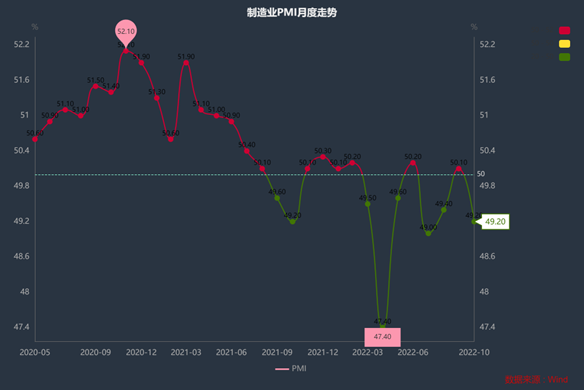

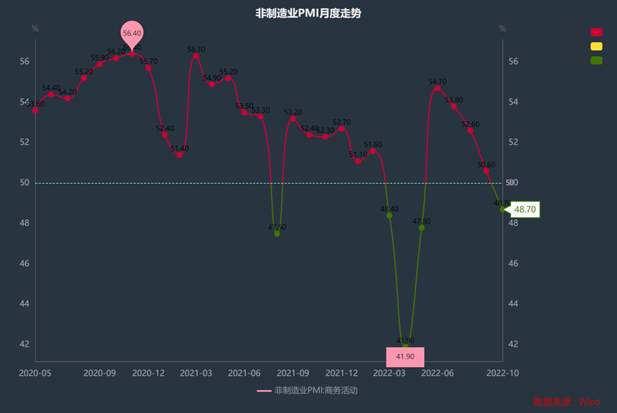

10月31日,國家統計局發布的數據顯示,10月制造業采購經理指數(PMI)為49.2%,較比上月下降0.9個百分點,低于臨界點;非制造業商務活動指數為48.7%,比上月下降1.9個百分點,低于臨界點;綜合PMI產出指數為49.0%,比上月下降1.9個百分點,落至臨界點以下。

2020年5月以來PMI趨勢圖 數據來源:Wind

PMI是監測宏觀經濟走勢的先行性指數之一,通過對企業采購經理的月度調查結果統計匯總、編制而成的指數,它涵蓋了企業采購、生產、流通等各個環節,包括制造業和非制造業領域。

2020年5月以來非制造業PMI趨勢圖 數據來源:Wind

國家統計局服務業調查中心高級統計師趙慶河表示,10月份,受國內疫情多發散發等影響,中國采購經理指數有所回落,中國經濟恢復發展基礎需進一步穩固。

10月制造業產需兩端有所放緩

從制造業PMI指數的構成上看,5大構成項中的生產指數較前下行1.9個百分點至49.6%,新訂單指數下行1.7個百分點至48.1%。

其中,10月高耗能行業中反映市場需求不足的企業比重為56.7%,高于總體3.9個百分點;高耗能行業PMI為48.8%,低于上月1.8個百分點,降至收縮區間,是制造業景氣回落的主要原因之一。

東方金誠首席宏觀分析師王青對澎湃新聞表示,10月長假會對環比性質的PMI指數形成一定影響。同時,10月樓市繼續處于低迷狀態,房地產投資、涉房消費下滑,也會對制造業乃至服務業PMI指數形成一定不利影響。其次,10月省會及大型城市疫情波動更為明顯,對制造業生產經營和市場需求影響較大。疫情波動是10月制造業PMI指數下滑的主要原因。這表明當前如何有效控制疫情,實施精細化防控,仍是影響宏觀經濟運行的重要因素。

在制造業PMI其他相關指標中,價格指數連續回升。10月主要原材料購進價格指數上行2個百分點至53.3,出廠價格指數上行1.6個百分點至48.7,依舊位于榮枯線之下。

英大證券研究所所長鄭后成表示,二項指數雖然均較前值上行,且主要原材料價格指數在榮枯線上持續上行,但是在2021年同期基數上行,以及翹尾因素下行的背景下,疊加考慮黑色系大幅下行,預計10月PPI當月同比大概率繼續下行。

10月新出口訂單指數改善,上行0.6個百分點至47.6。光大銀行金融市場部宏觀研究員周茂華對澎湃新聞表示,海外逐步轉入傳統消費旺季;同時,中國外貿韌性足,國內工業生產基本運轉正常,企業訂單履約能力強,外貿仍具競爭力。

從企業規模看,大型企業PMI為50.1%,比上月下降1個百分點,仍高于臨界點;中、小型企業PMI分別為48.9%和48.2%,比上月下降0.8和0.1個百分點,繼續低于臨界點。

同時,10月制造業從業人員指數下行0.7個百分點至48.3。鄭后成表示,主要受大中型企業從業人員指數下行的拖累。與此同時,10月非制造業從業人員指數錄得46.1,較前值下行0.5個百分點,從結構上看,建筑業與服務業PMI從業人員均較前值下行。在出口增速承壓的背景下,新冠肺炎疫情未見大幅好轉,疊加季節性因素,預計10月城鎮調查失業率可能面臨一定壓力。

非制造業景氣水平有所回落

10月份,非制造業商務活動指數為48.7%,比上月下降1.9個百分點,低于臨界點,非制造業恢復態勢放緩。

分行業看,建筑業商務活動指數為58.2%,低于上月2個百分點,仍位于較高景氣區間。10月份國內疫情點多面廣頻發,服務業商務活動指數降至47%,低于上月1.9個百分點,服務業景氣水平有所回落。

趙慶河表示,10月份,零售、道路運輸、航空運輸、住宿、餐飲、租賃及商務服務等接觸性聚集性服務行業商務活動指數低位回落,業務總量下降。從市場預期看,業務活動預期指數為56.7%,高于上月0.6個百分點,其中郵政、互聯網軟件及信息技術服務等行業受“雙十一”促銷活動臨近等因素帶動,業務活動預期指數均位于60%以上高位景氣區間,企業預期向好。

周茂華表示,非制造業PMI指數回落主要受服務業活動拖累,10月散點疫情對生活性服務業活動構成明顯拖累,但部分生產性服務業維持較高景氣區間。其中,建筑業維持高景氣,主要是國內積極推動重點基建項目盡快落地,形成實物工作量,帶動建筑業活動保持較快擴張步伐。

王青也表示,建筑業PMI持續處于很高景氣水平,表明當前基建投資穩增長力度較大,有效對沖了房地產投資下滑帶來的影響。預計四季度基建投資有望繼續保持較高的兩位數增長水平,全年基建投資增速(不含電力)將達到10%左右(上半年為7.1%,去年全年為0.4%),將拉動今年GDP增速大約1個百分點,從而在今年穩住宏觀經濟大盤中發揮支柱作用。

未來宏觀政策怎么走?

展望11-12月,鄭后成表示,在全球主要經濟體制造業PMI跌破榮枯線,出口金額當月同比大概率繼續承壓,中國工業企業處于主動去庫存階段,房地產投資增速難言反轉的背景下,預計11-12月中國制造業PMI大幅上行概率較低。在此基礎上,考慮工業企業盈利增速承壓,以及宏觀政策“以我為主”,預計中國貨幣政策力度還將維持“穩中偏松”主基調,不排除在年內降準的可能。

周茂華表示,全球需求前景趨緩、原材料投入成本壓力,短期散點疫情等干擾因素是中國制造業面臨的逆風,國內經濟復蘇基礎仍需要進一步夯實,國內助企紓困、保供穩價、擴內需政策需要繼續保持積極。

10月26日,國務院常務會議部署持續落實好穩經濟一攬子政策和接續措施,包括財政金融政策工具支持重大項目建設、設備更新改造,要在四季度形成更多實物工作量,加大對小微企業、個體工商戶的退稅服務力度,促進消費恢復成為經濟主拉動力等。

王青表示,接下來穩增長政策還有發力空間,在疫情波動得到有效控制的前提下,11月制造業PMI有望反彈,服務業PMI也將有所改善。這將帶動四季度GDP增速保持三季度以來的回穩向上勢頭。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司