- +1

醫藥股又大漲,跑步進場還來得及嗎?

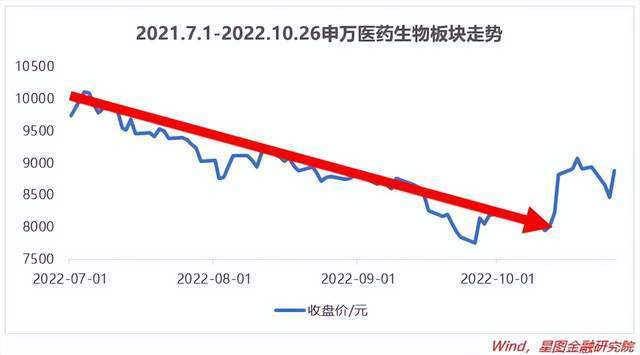

本月申萬31個板塊中風頭最盛的無疑就是醫藥生物板塊了,不僅率先走出全行業的陰霾,吹響了國內A股的反彈沖鋒號,截至10月26日(除特別說明外下文截至日期均為此日期)近20日漲幅達10.28%,領跑所有板塊,24日至25日連續兩天的回調并沒有使醫藥停下腳步,26日再次站上日漲幅TOP2,主力、北向、機構、散戶紛紛入場,交易量接近翻番,可以說是當下的“香饃饃”了,與此同時,醫藥基金也迎來了久違的逆風上揚,葛蘭一夜之間也從“蘭大媽”重回“蘭女神”。

一

醫藥的爆發是拐點還是回光返照?

那么為什么醫藥會率先起底?

其實從去年7月份開始,醫藥就開始了長達一年多的調整,而且今年9月醫藥行業走勢其實依然較弱。整體來看,當月醫藥生物指數下跌6.39%,跑輸主要指數,行業漲跌幅排名第12;分行業來看,9月醫藥15個醫藥生物(申萬)三級子行業指數僅有2個上漲,其余子行業指數均有不同程度回調,跌幅最大的為醫藥研發外包、疫苗、血液制品;從股票漲跌數來看,當月醫藥行業A股(含科創板及北交所)只有79支股票上漲,上漲率略高于17%,可以說賺錢效應是非常差了。

從交易量來看,2022年醫藥生物板塊的月交易量也是斷崖式下跌。9月的交易量已經跌到了年初的1/3,在行業整體下行下,資金紛紛外逃,尋求收益更高的標的。

而且行業估值仍在歷史低位。截至2022年9月30日,醫藥生物板塊PE為21.48倍,分位數達到上市以來的0.45%。子板塊估值仍在底部:醫藥器械PE為13.84倍,上市以來分位數處于0.27%;醫藥商業PE為18.4倍,上市以來分位數處于13.26%;中藥PE為18.13倍,上市以來分位數處于0.61%;生物制品PE為23.75倍,上市以來分位數處于0.71%;化學制藥PE為28.33倍,上市以來分位數處于13.56%;醫療服務PE為32.02倍,上市以來分位數處于0.14%。

所以首先從技術面來講,醫藥生物板塊已經到了一個估值底部,跌無可跌。從短期來看有望迎來結構性的估值修復行情,實現困境反轉從而具備較大提升空間。

其次從資金面來講,醫藥板塊已經到了市場配置底和情緒底。今年以來的月成交量急劇縮減,市場關注度驟降,而在2022上半年,公募基金進一步減配醫藥板塊,持倉接近歷史底部,從中報數據統計中全部公募基金重倉持股中醫藥股持倉比僅為10.1%,較同期下滑3成,基金持股價值占基金凈值比和占股票投資市值比也分別較去年同期降27.54%、40.21%。

最后從基本面來看,在疫情、政策、業績三方面均有利好。一是疫情多發季節到來,而且近期的確診數量、全國中高風險地區環比高增,對醫藥醫療的需求會維持高位;二是海內外政策邊際改善,前期市場過分悲觀的預期開始緩和,比如9月27日全國脊骨耗材集采落地、9月底針對醫療設備的財政貼息政策實施、10月12日醫保局就醫療器械創新產品集中采購問題的回復、10月13日以及14日相對溫和的省際采購政策規則等,疊加藥明生物正式從UVL中移除有望成為重點催化劑,多方因素下一定程度上修復了長期處于集采陰影下的市場信心,使得情緒面發生變化,進一步刺激此輪上漲;三是行業基本面穩健,根據三季度報數據,截至10月26日,九安醫療依舊“斷層第一”,其余板塊內公司業績整體穩健,同時從國家層面來看,截至2022年8月,我國醫藥制造業營收累計、利潤累計環比均增加13.84%,呈現回暖趨勢,三四季度行業有望持續復蘇。

在上述情形下,隨著業績和政策預期的市場改善,醫藥醫療板塊呈現強勢的反彈,而且這種上行行情很有可能從某一個細分板塊擴展為普遍的、整體性的上漲。

而且從中長期來看, 以下兩個角度也可以為醫藥的中長期配置提供支撐。

在供給側方面,自主可控和國產替代是不可逆轉的趨勢,也是最主要的投資邏輯;集采常態化對醫藥醫療的價格影響預期大大減弱,而且集采多針對發展已成熟、產品系列豐富的行業,這樣也會進一步提升醫藥醫療的國產化率;“十四五”規劃和上周重大會議對醫藥板塊中的多個細分領域作了重大政策部署,可以說在未來5-10年,醫療新基建下的醫療工程/器械設備等以及中醫藥、醫療服務等都會成為發力的重點,甚至帶動其他細分子行業出現上漲。

在需求側方面,我國城鎮化、老齡化、消費升級等持續鋪開,對常規醫療資源和服務的需求會進一步增大,而疫情的長期化導致對醫療資源的需求有增無減。

二

醫藥主題基金怎么選

那么從基金的角度看,哪幾只基金可以作為我們資產配置的備選呢?

因為醫藥生物板塊從2021年7月開始調整,如果從2021年7月開始基金的回報還能保持一個比較好的水準,那么也可以從側面證明基金經理的能力,所以我們將該時點作為一個新的起點來觀察至今醫藥基金的業績,作為參考;同時,機構持有率高的話表明市場對于該只基金的認可度比較高,所以也將其作為考慮的因素;以及從基金的規模、經理背景、持倉等出發進一步篩選。最終得出以下7只基金:

前海林材作為藥學碩士,學術背景比較深厚,所以在藥品方面比較側重,而且備受機構認可,近兩年機構投資者持有比例接近85%,為今天推薦基金中最高。一方面重視比較熱門賽道的CXO,另一方面在化學藥、中藥、創新藥方面重倉。在醫療新基建背景下對醫療器械持倉進一步增加,其余標的基本持平。主要聚焦在醫療器械、化藥、生物制品這三個方向的龍頭,比如邁瑞醫療(7.37%)、藥明康德(6.51%)、長春高新(6.43%)以及恒瑞醫藥(4.22%)。

安信池陳森作為生物技術學士+經濟學碩士的雙重背景下,不去抱團,追求市場上過分漠視的非熱門賽道,比如一些低值耗材、中藥標的,注重性價比,重倉股PE和PB遠低于同類基金,而且在持倉上更加均衡,在設定期限內相較滬深300跑贏37.96%的超額收益。三季報持倉中涉及化藥、醫療服務、醫藥耗材、醫療設備、中藥、創新藥、原料藥等,而且所持標的并不是各領域的龍頭,而是在他看來比較低估的企業,包括化藥華海藥業(7.47%)、醫療設備楚天科技(5.61%)、醫藥批發配送百洋醫藥(4.34%)、醫療外包陽光諾和(3.89%)等。

信澳楊珂主要投身于包括醫藥在內的大消費領域,聚焦創新藥、醫療服務、醫療器械、連鎖藥店和醫藥消費五大醫藥細分賽道,尤其看好醫美、眼科以及醫藥零售,持倉也多為國內龍頭。所以在三季度對以上領域分別進行了增持,包括第一大重倉股眼科龍頭歐普康視(+272.14%)、脫敏治療龍頭我武生物(+115.99%)、華南地區連鎖藥店龍頭大參林(+133.99%),其余重倉股均為新進,包括中藥及零售老字號同仁堂、醫美龍頭東阿阿膠、眼科醫療耗材新星愛博醫療以及眼科龍頭愛爾眼科。

建信潘龍玲同樣不去抱團,基金規模在本次推薦的基金中僅比前海林材多,在選股上重點配置企業盈利增長較快、估值安全邊際相對較高的個股,而且刻意避開了集采可能會受到集采影響的仿創藥品、耗材、試劑等,布局了中成藥、醫療服務、醫療器械、藥店、化學制藥等細分行業龍頭。前十大重倉股包括中藥龍頭華潤三九(6.25%)、全國以及不同區域的連鎖藥店龍頭同仁堂、大參林、一心堂、達仁堂等(合計持倉15.33%),臨床CRO龍頭泰格醫藥(3.98%)。

融通萬民遠作為四川大學生物醫學博士,同樣堅持“人多的地方不去”,三季度減配受醫保控費受損較大的相關標的,在二季度的基礎上又增持了類消費(受益于消費復蘇)、原料藥(受益于成本下降及需求)等資產,包括第一和第三大重倉股區域連鎖藥店一心堂(+86.55%)和老百姓(+102.41%)、第四大重倉股原料藥制造商普洛藥業(+378.22%)。

交銀樓惠源同樣身為應用生物學碩士,持倉的公司都是大盤風格,由于國內外疫情、經濟形勢較差,所以在三季度對持倉做了調整,增配醫美、醫療設備等方向,減配面向海外需求、業績不明朗的公司,未來持續關注包括滲透率有較大提升空間、經歷了疫情的考驗后韌性較強的醫療服務和醫療消費品,受益于國產替代的設備和材料,生物醫藥創新技術,創新藥研發外包和制造外包等方向。她的持倉大部分也都是行業中優秀的龍頭,三季度持續增持“眼茅”愛爾眼科(+10.85%,8.14%)、CXO龍頭藥明康德(+3.53%,7.37%)、醫美龍頭愛美客(+24.31%,4.09%),新進創新藥龍頭恒瑞醫藥(3.71%)、中藥老字號同仁堂(3.03%)等等。

招商李佳存持倉相對均衡,在醫療服務、創新藥、疫苗、CXO/CRO、血制品、醫療器械等細分領域均有布局。一方面在高景氣的疫苗、CXO維持了較高的持倉,連續增持了智飛生物(+6.7%,7.8%)鞏固第二大重倉股的地位,維持萬泰生物第四大重倉股,另一方面受制于國內宏觀經濟的弱復蘇又對持倉標的尤其是龍頭做了相應的減持,包括邁瑞醫療(-22.53%,5.94%)、藥明康德(-45.91%,3.31%)。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。除專門備注外,本文研究數據由同花順iFinD提供支持】

本文由“星圖金融研究院”原創,作者為星圖金融研究院研究員雒佑,封面圖來自壹圖網。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司