- +1

數據分析是大數據最熱門的投資賽道

與云服務和人工智能一樣,大數據也已經是火了很多年的行業了。生活在新時代,人們越來越能感受到大數據發展帶來的便利服務,比如在疫情防控方面,大數據對科學防疫提供了強有力的支持和幫助。而且,隨著數字化的不斷深入,大數據與各行各業的結合也越來越緊密,智慧城市、智慧交通、智慧金融、智慧農業、智慧園區等智能應用場景的底層技術,都離不開大數據行業的發展和推動。

根據IDC的最新研究數據顯示,2021年全球大數據市場的IT總投資規模為2,176.1億美元,并有望在2026年增至4,491.1億美元,五年預測期內(2021-2026)實現約15.6%的復合增長率,中國市場2026年大數據IT指出規模預計為359.5億美元,市場規模位列第二名,從增速上看,中國大數據IT支出五年CAGR約為21.4%,位列全球第一,中國大數據市場增速持續領跑全球,呈現出強勁的增長態勢,市場前景十分廣闊。

既然前景廣闊,那2022年大數據行業的發展狀況如何?投資機構在重點跟蹤哪些領域和方向呢?如果“新玩家”準備“入場”,什么領域又會是未來的方向呢?帶著這些問題,數據猿整理了2022年年初至8月中旬,大數據行業新增的投融資狀況,希望能從中發現大數據行業正在發生的一些變化。

基礎技術成行業熱點

在分析大數據行業時,數據猿將其分為4個二級行業和65個細分領域,如下表所示。根據企業的業務類型,將二級行業分為:大數據基礎技術、大數據通用應用、大數據垂直應用和數據服務。我們將從獲融資企業數量、企業所在地區、獲融資的月份、企業所處的融資階段和主要投資的機構等維度,分別對大數據行業今年的投融資情況進行分析。

(大數據行業劃分目錄,來源:數據猿基于公開資料整理)

從二級行業的投融資案例分布來看,今年前8個月,大數據行業產生的投融資活動主要集中在大數據基礎技術和大數據垂直應用,兩者占比分別為62%和36%,數據服務方向沒有產生新的投融資案例。

(2022年大數據二級行業融資分布,來源:數據猿基于公開資料整理)

由此來看,大數據基礎技術依然是被資本機構重點看好的方向,數據猿認為,其中的原因可能有兩方面,一是國產替代背景下的政策要求和剛性需求,二是基礎技術更具有普適性,只有基礎技術實力增強,才能更好的支持場景應用。

再進一步拆解到細分領域,如下圖所示,不難看出,數據分析領域的投融資案例最多,占比超過了25%,數據安全和醫療大數據緊隨其后。在融資數量最多的5個細分領域中,數據分析、數據安全、數據處理均屬于大數據基礎技術,數據猿認為,相較于美國的Oracle等大型數據廠商來說,國內數據分析起步較晚,成長空間仍然較大,為了防止未來可能被“卡脖子”,國產數據廠商,尤其是從事數據基礎技術的廠商,未來的機會非常明確。

(2022年大數據細分領域獲融資企業的數量,來源:數據猿基于公開資料整理)

除了基礎技術之外,醫療大數據和地理大數據分別出現16家和11家投融資事件,數量相對較多。醫療大數據受到重視與“新冠疫情”有關系,地理大數據的爆發主要是由于智慧交通、智能汽車以及低碳節能等領域的發展和推動,這些復雜的應用場景需要更加精確的地理數據服務支持。數據猿認為,大數據垂直應用領域的發展,在終端場景的推動下,有望迎來快速的發展。

二三線城市強力布局大數據產業

從大數據領域獲融資企業所在的地區來看,2022年前8個月的151家獲融資的企業分布在28個城市。其中北京市依舊最多,以54家企業的數量位居首位,占比36%,其次是上海、杭州和深圳,分別為17家、17家和11家。

(2022年大數據領域獲融資企業所在地區,來源:數據猿基于公開資料整理)

整體來看,雖然一線城市占據了多數企業,但其他城市也具有吸引力,比如:宿遷、綿陽、煙臺、黔南布依族苗族自治州、安慶等城市,依然吸引了科技企業的入駐發展。按照常規的思路來看,大數據跟人工智能很像,入場門檻高,而且對互聯網企業的依賴也相對較高,因此北上深杭似乎更具競爭力,為何二三線城市的布局也如此寬廣呢?

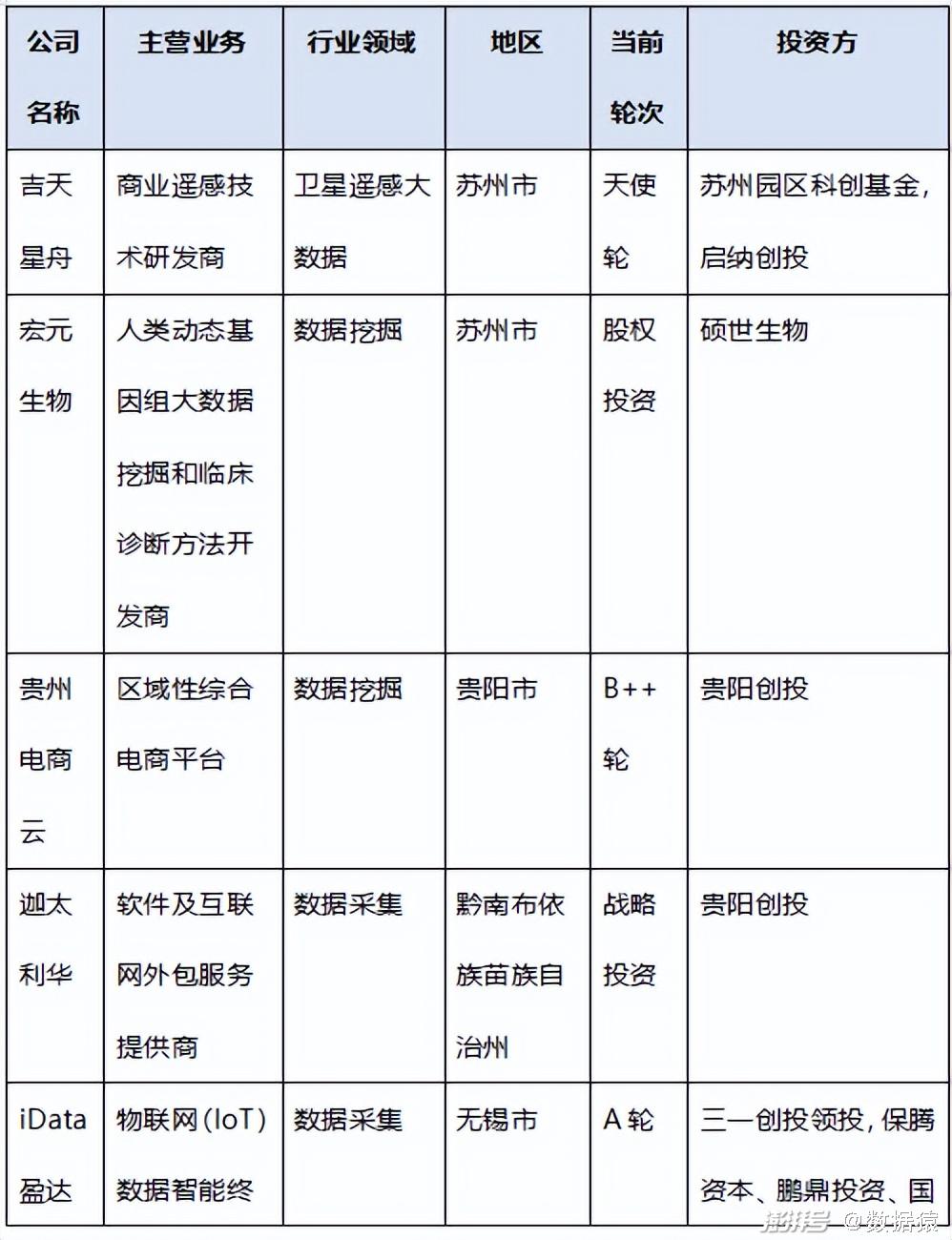

數據猿認為,大數據企業在二三線全面滲透的原因有兩個,一是“東數西算”戰略的實施,促進了西部地區大數據產業的快速布局和發展;二是地方政府產業基金的布局和引導。數據猿整理了部分城市獲融資企業和投資機構的情況,如下表所示。

(2022年大數據領域部分獲融資企業信息,來源:數據猿基于公開資料整理)

從上表中的數據可以看出,“落戶”二三線城市的企業中,尤其是還處于起步階段的企業,其投資方大部分都為地方產業基金,比如:合肥創投、蘇新高創投、貴州省創新賦能大數據投資基金、貴陽創投等,機構名稱直接表現出背后的控股方。地方政府為了促進當地的經濟發展和完善產業機構,通過地方產業基金對外招商引資,實現區域的協調發展和新舊動能轉換,這是越來越多高科技企業落戶二三線城市的主要原因。

數據分析是塊“香餑餑”

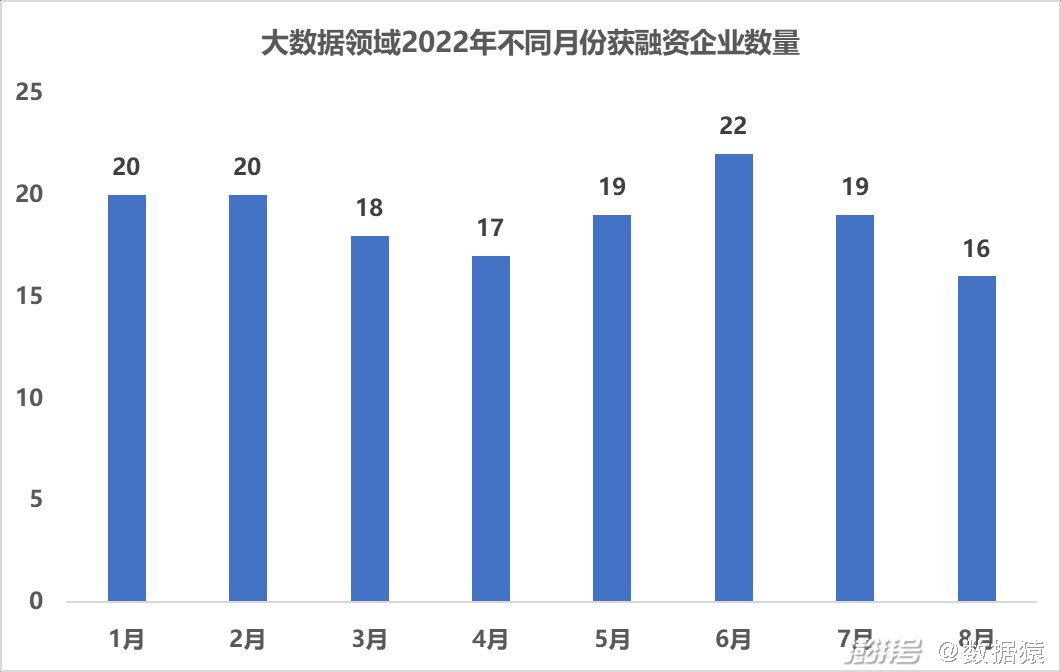

從融資活動發生的月份來看,大數據行業的融資活動相對比較穩健,平均每月20家企業獲得融資,整體起伏波動不大。由此可見,行業的發展還是比較穩健的。

(2022年大數據行業在不同月份獲融資企業數量,來源:數據猿基于公開資料整理)

如果按細分領域在不同月份發生投融資案例數量進行拆分,如下表所示。從表中的分布來看,數據分析、數據安全兩個領域每個都有投融資活動發生,數據處理、地理大數據、醫療大數據也幾乎每個月都會發生投融資活動,由此可見,一級市場今年的投資熱度相對比較集中。

(大數據行業2022年不同月份各細分領域獲融資企業數量分布,數據來源:數據猿基于公開資料整理)

“被收購”或許是多數企業的終局

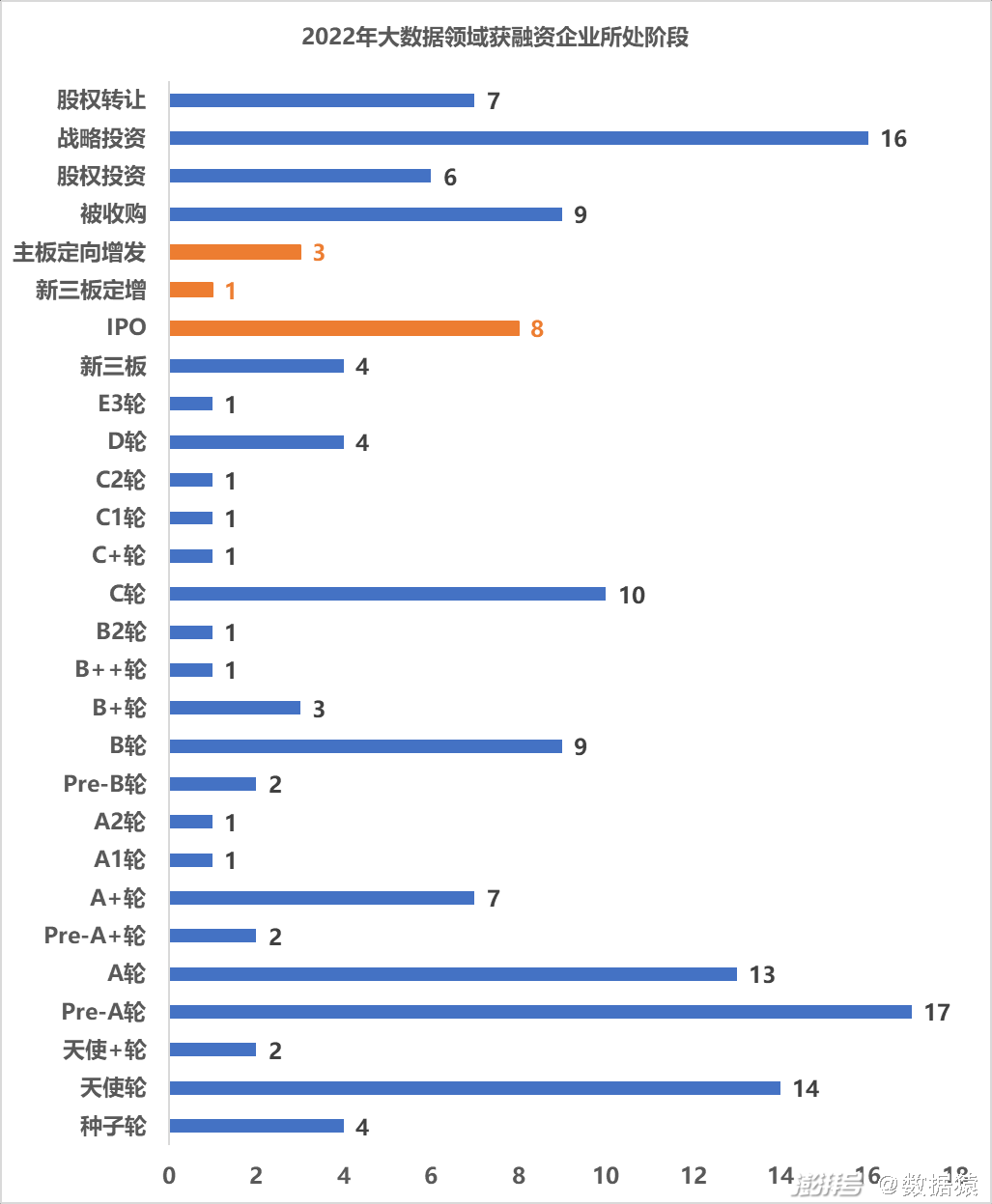

從融資階段來看,大數據領域仍然處于發展階段,處于發展早期的企業數量要多于成熟期的企業數量,具體情況如下圖所示。

(2022年大數據行業獲得融資企業所處階段,來源:數據猿基于公開資料整理)

從數量上看,處于A輪階段(含A輪、A1輪、A2輪、A+輪、A++輪、A+++輪、Pre-A+、Pre-A2)的企業有24家,占比16%;初始階段(含天使輪、天使+輪、種子輪、Pre-A輪)的企業數量有37家,占比25%。與人工智能行業和云服務行業不同的是,大數據行業中,上半年獲得戰略投資的企業數量較多,由此可見,大數據行業企業與其他行業企業的融合發展比較多。

今年前8個月中,實現IPO的企業有8家,平均每月一家。具體信息如下表所示。從上市的企業業務來看,醫療大數據領域的上市企業占到50%。大數據基礎技術領域的上市企業占另外一半。

(2022年前8個月人工智能行業IPO的企業,數據來源:數據猿基于公開資料整理,截止到2022年9月30日)

除IPO之外,被收購的企業數量有9家,如下表所示。

(2022年前8個月大數據行業被收購的企業,數據來源:數據猿基于公開資料整理)

結合IPO和被收購的企業信息來分析,數據猿認為,大數據行業雖然涉及的領域廣,但是從商業模式上來說,很難直接從C端客戶盈利,主要以服務B端客戶或G端客戶為主,對于B端和G端客戶而言,它們需要服務并不會使單一的技術、服務或者產品,大多數情況下主要是需要系統的解決方案或者成熟的產品體系。因此,從這方面考慮看,對于大數據領域的企業而言,并不是所有的細分領域最終都能走出一家上市企業。從這個角度來分析,更多的企業可能會面臨被收購的終局。

投資機構各有所愛

從投資機構的角度來看,除IPO之外,前8個月中,投資機構在大數據行業中的投資數量差距并不大,最多的也就4家,平均兩個月投資1家公司。在投資數量超過2家的機構中,產業資金、外資資金、民營資本均有參與。

(2022年大數據領域融資來源較多的機構/渠道,來源:數據猿基于公開資料整理)

線性資本、襄禾資本、高領創投今年前8個月各投資4家企業,IDG資本、紅杉中國、君聯資本各投資3家企業。下表展示了線性資本、襄禾資本和高瓴創投在大數據行業中的布局情況。

(2022年線性資本、襄禾資本和高瓴創投在大數據行業的布局,來源:數據猿基于公開資料整理)

通過表中的信息對比,可以發現三個有趣的現象,首先,三家機構的投資方向從細分領域上看,主要是以大數據基礎技術為主,垂直應用領域的投資案例較少;其次,三家機構在大數據領域中的投資布局有重合,而且8家公司均是多家大機構同時投資,可見大數據行業內部的競爭也很激烈,優質的項目吸引優質的投資機構。

最后一點,三家機構投資的8個項目中,有2家公司是今年前8個月獲融資最多的企業之一。數據猿整理了今年前8個月中,除IPO之外融資最多的5家公司,如下表所示。

(2022年前8個月大數據行業融資金額最多的企業,數據來源:數據猿基于公開資料整理)

神策數據在D輪融資中獲得了12家機構共2億美金的投資,這是今年前8個月大數據行業中最大的一筆投融資;知衣科技獲得6家機構共1億美金的投資,相對而言也是較大的一筆融資。其他三家公司為被收購或股權轉讓。

投資和融資的終局

整體來看,大數據行業仍然處于快速發展階段,行業早期的創業公司數量較多,基礎技術領域依然是當前的熱點領域。伴隨著基礎技術的發展和部分重點領域的發展,大數據垂直領域和通用領域也將迎來“春天”,比如現在比較熱鬧的醫療大數據、地理大數據等,主要受益于新冠疫情和智能汽車的驅使,受到資本的追捧。

根據IDC的預測,到2026年,專業服務、電信、銀行和地方政府將會貢獻超過50%的中國大數據IT投資。就增速而言,醫療保健行業將以30.9%的五年CAGR成為增長最快的行業終端用戶。由此可見,大數據在這幾個行業的垂直應用未來可能有比較不錯的機會。另外,在政府部門的推動下,智慧城市、智能制造、智慧農業等領域也將迎來新的機遇。

從投資機構的角度看,當前創投領域中,好項目依然非常緊俏,機構之間的競爭比較激烈,目前機構的投資熱點為大數據基礎技術方向,大數據應用方向主要看公司所在行業的未來發展機遇。無論是剛剛起步的創業公司,還是逐漸成熟的公司,都能在市場中找到各自的投資方。以高瓴創投、地方產業基金為主的機構喜歡投資剛起步的公司,以紅杉中國、襄禾資本為主的機構喜歡投資逐漸成熟、未來可能會上市的公司,真可謂:蘿卜青菜,各有所愛。

從企業的角度看,大數據行業的企業,其產品和服務大多數是針對B端用戶和G端用戶,對于技術實力強、產品和服務受眾面廣的企業,大概率可以走IPO的道路,但是對于深度扎根單一行業或者單一領域的企業,扎扎實實的把產品和服務做深、做強,主動“抱大腿”發展或許是最佳的選擇。

與人工智能、云計算相比,大數據行業并沒有多少神秘色彩,就像一杯普通的白開水,看似并不起眼,卻對人體健康具有重要意義,各行各業的數字化發展卻都離不開大數據行業的技術和服務。

文:贏家 / 數據猿

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司