- +1

原油期貨來了|三大交易策略:期現(xiàn)套利,跨期、跨品種套利

3月26日,原油期貨在上海期貨交易所子公司上海國際能源交易中心正式掛牌交易,這意味著中國首個國際化期貨品種揚(yáng)帆起航。

中國版原油期貨的交易策略如何?澎湃新聞記者整理了原油期貨相關(guān)交易策略,幫助讀者進(jìn)一步了解原油期貨。

簡單來說,期貨品種的交易策略大致可分為套期保值交易和套利交易。其中,套利交易又可分為跨期套利和跨品種套利等。

一,如何進(jìn)行原油期貨的套期保值

套期保值是以規(guī)避現(xiàn)貨價格風(fēng)險為目的的期貨交易行為。即在買進(jìn)或賣出實貨的同時,在期貨市場上賣出或買進(jìn)同等數(shù)量的期貨,經(jīng)過一段時間,當(dāng)價格變動使現(xiàn)貨買賣上出現(xiàn)盈虧時,可由期貨交易上的虧盈得到抵消或彌補(bǔ)。從而在“現(xiàn)貨”與“期貨”之間建立一種對沖機(jī)制,以使價格風(fēng)險降低到最低限度。

1.產(chǎn)油商和煉廠的賣期保值

向市場提供原油的產(chǎn)油商和提供成品油的煉廠,作為社會商品的供應(yīng)者,為了保證其已經(jīng)生產(chǎn)出來準(zhǔn)備提供給市場或尚在生產(chǎn)過程中將來要向市場出售的商品的合理的經(jīng)濟(jì)利潤,以防止正式出售時價格下跌而遭受損失,可采用相應(yīng)商品期貨的賣期保值的交易方式來減小價格風(fēng)險,即在期貨市場以賣主的身份售出數(shù)量相等的期貨,等到要銷售現(xiàn)貨時再買進(jìn)期貨頭寸對沖作為保值手段。

例如:7月份,某油田了解到原油價格為350元/桶,它對這個價格比較滿意,因此該油田加緊生產(chǎn);但是,它擔(dān)心現(xiàn)貨市場上的過度供給會使得原油價格下跌,從而減少收益。為避免將來價格下跌帶來的風(fēng)險,該油田決定在上海國際能源交易中心進(jìn)行原油期貨的賣期保值交易。其交易和損益情況如下表所示:

2.煉廠和石化企業(yè)等石油產(chǎn)品加工企業(yè),以及航空公司等成品油消費(fèi)企業(yè)的買期保值對于以原油等為原料的石化企業(yè)或煉廠,和航空公司等成品油消費(fèi)企業(yè)來說,它們擔(dān)心原油或成品油價格上漲,為了防止其需要進(jìn)原料時,石油價格上漲而遭受損失,可采用買期保值的交易方式來減小價格風(fēng)險,即在期貨市場以買主的身份買進(jìn)數(shù)量相等的期貨合約,等到要進(jìn)石油現(xiàn)貨時再賣出期貨頭寸對沖作為保值手段。

例如:6月1日,一個煉油廠和當(dāng)?shù)胤咒N商達(dá)成一份遠(yuǎn)期合約,同意在9月份供應(yīng)一批貨。根據(jù)當(dāng)時上海國際能源交易中心的原油期貨價格350元/桶,提出了固定價格。煉油廠目前并沒有貨,也沒有用于提煉的原油的貨源保證或定價,為了鎖定成本從而鎖定利潤,該煉廠決定在上海國際能源交易中心進(jìn)行原油期貨交易。交易情況如下表所示:

3.石油貿(mào)易商、儲運(yùn)商等石油產(chǎn)品經(jīng)營者的套期保值貿(mào)易商、儲運(yùn)商等石油產(chǎn)品經(jīng)營者既向甲客戶買現(xiàn)貨又向乙客戶賣現(xiàn)貨。如果簽約的買賣數(shù)量不等、時間不一致,就會有風(fēng)險存在。應(yīng)根據(jù)每月的現(xiàn)貨凈暴露情況決定如何進(jìn)行買期或賣期保值。

二,如何進(jìn)行原油期貨的套利交易

套利指同時買進(jìn)和賣出兩張不同的期貨合約,交易者從兩合約價格間的變動關(guān)系中獲利。下面主要分析跨期套利和跨品種套利。

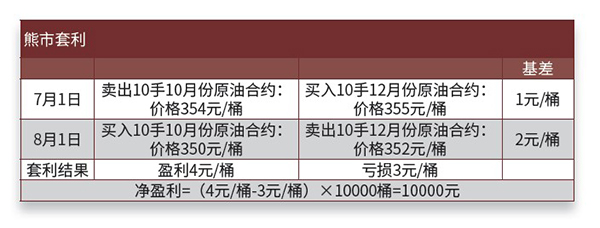

1.跨期套利

跨期套利是利用同一商品但不同交割月份之間正常價格差距出現(xiàn)異常變化時進(jìn)行對沖而獲利的,又可分為牛市套利(bull spread)和熊市套利(bearspread)兩種形式。

例如在進(jìn)行能源中心原油期貨合約牛市套利時,買入近期交割月份的原油期貨合約,同時賣出遠(yuǎn)期交割月份的上海原油期貨合約,希望近期合約價格上漲幅度大于遠(yuǎn)期合約價格的上漲幅度;而熊市套利則相反,即賣出近期交割月份合約,買入遠(yuǎn)期交割月份合約,并期望遠(yuǎn)期合約價格下跌幅度小于近期合約的價格下跌幅度。

如果是在反向市場中,則是價差擴(kuò)大對套利者有利。另外,由于近期合約對遠(yuǎn)期合約的升水沒有限制,而遠(yuǎn)期合約對近期合約的升水卻受制于持倉費(fèi),所以這種牛市套利的獲利潛力巨大,風(fēng)險卻有限。

2.跨品種套利

跨品種套利是指利用兩種不同的、但相互關(guān)聯(lián)的商品之間的期貨合約價格差異進(jìn)行套利交易,即買入某一交割月份某種商品的期貨合約,同時賣出另一相同交割月份、相互關(guān)聯(lián)的商品期貨合約,以期在有利時機(jī)同時將這兩種合約對沖平倉獲利。

跨品種套利必須具備以下條件:

一是兩種商品之間應(yīng)具有關(guān)聯(lián)性與相互替代性;二是交易受同一因素制約;三是買進(jìn)或賣出的期貨合約通常應(yīng)在相同的交割月份。

相關(guān)商品間的套利——相關(guān)商品之間存在一定的合理價差,當(dāng)實際價差脫離了合理價差時,就出現(xiàn)了套利空間。即如果預(yù)期價差縮小,則買入低價合約,賣出高價合約。

原料與成品間套利——正常情況下,作為原料的商品和其加工制成品之間存在一定的價格差異。當(dāng)這種價格差異偏離了正常范圍時,就可以進(jìn)行原料與成品之間的套利。即如果預(yù)期價差縮小,則買入低價合約,賣出高價合約。

三,原油期貨套期保值業(yè)務(wù)額度認(rèn)定和審批的原則是什么?

交易所對套期保值業(yè)務(wù)實行審批管理,在一般持倉不能滿足企業(yè)套保業(yè)務(wù)的實際需求時,可以向交易所申請?zhí)灼诒V殿~度。額度認(rèn)定和審批的原則,一是基于真實的現(xiàn)貨生產(chǎn)、貿(mào)易和消費(fèi),二是結(jié)合市場的具體情況。企業(yè)需提供相應(yīng)的生產(chǎn)計劃、貿(mào)易合同或加工生產(chǎn)計劃等證明材料。

當(dāng)合約進(jìn)入臨近交割月份時,交易系統(tǒng)會對原來獲批的一般月份套保額度進(jìn)行調(diào)整,調(diào)整后的一般月份套保額度即轉(zhuǎn)化為臨近交割月份額度,調(diào)整的原則是在一般月份獲批額度和臨近交割月份一般持倉限額二者之間選其最小的數(shù)額,主要原因是考慮控制臨近交割月份的市場風(fēng)險。當(dāng)企業(yè)發(fā)現(xiàn)轉(zhuǎn)化后的額度不能滿足需求時,可以通過申請臨近交割月份套保額度來滿足其套保需求。

一般月份:合約掛牌至交割月前第三月

臨近交割月份:交割月前第二月和交割月前第一月

一次申請,自動生效:經(jīng)認(rèn)定具有套期保值交易資格的,對于已經(jīng)上市交易的合約,自動取得一般月份套保額度。臨近交割月份額度需額外申請。

自動轉(zhuǎn)化:已申請一般月份套保而未申請臨近交割月份套保額度,則一般月份套保額度進(jìn)入臨近交割月時自動轉(zhuǎn)化為臨近交割月份額度,轉(zhuǎn)化額度如下:MIN(一般月份額度,當(dāng)月投機(jī)限倉額度)

重復(fù)使用: 一般月份額度在一般月份可重復(fù)使用;臨近交割月份額度在交割月前第二月可以重復(fù)使用,進(jìn)入交割月前一月后不得重復(fù)使用。

最晚建倉時間:最后交易日前第三個交易日收市前。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司