- +1

資本瘋狂布局,垂直SaaS成云計算最后的“船票”

云服務在中國的發展已經有十多年的時間了,在過去的十年中,云計算的發展可謂是一波三折,從最開始的質疑、探索,到今天的“萬物上云”,數字化的發展不斷推動云服務造福萬千企業。

根據弗若斯特沙利文的數據顯示,中國云服務的市場規模由2016年的170億元,預計2022年將增長至1731億元。當然,背后的增長離不開信息及通信技術的持續發展,從某些方面看,新冠疫情也起到了“催化劑”的作用。但是在“內憂外困”的2022年,云服務行業的發展狀況如何呢?數據猿整理了2022年年初至8月中旬,云服務行業新增的投融資狀況,發現了云服務行業正在發生的一些變化。

垂直SaaS成為云服務的“新熱點”

數據猿將云服務直接分為11個細分領域:公有云、私有云、混合云、云存儲、Docker、云安全、云通訊、云視頻、云基礎架構、量子云和垂直SaaS。從獲融資企業數量、企業所在地區、獲融資的月份、企業所處的融資階段和主要投資的機構等維度,分別對云服務行業今年的投融資情況進行分析。

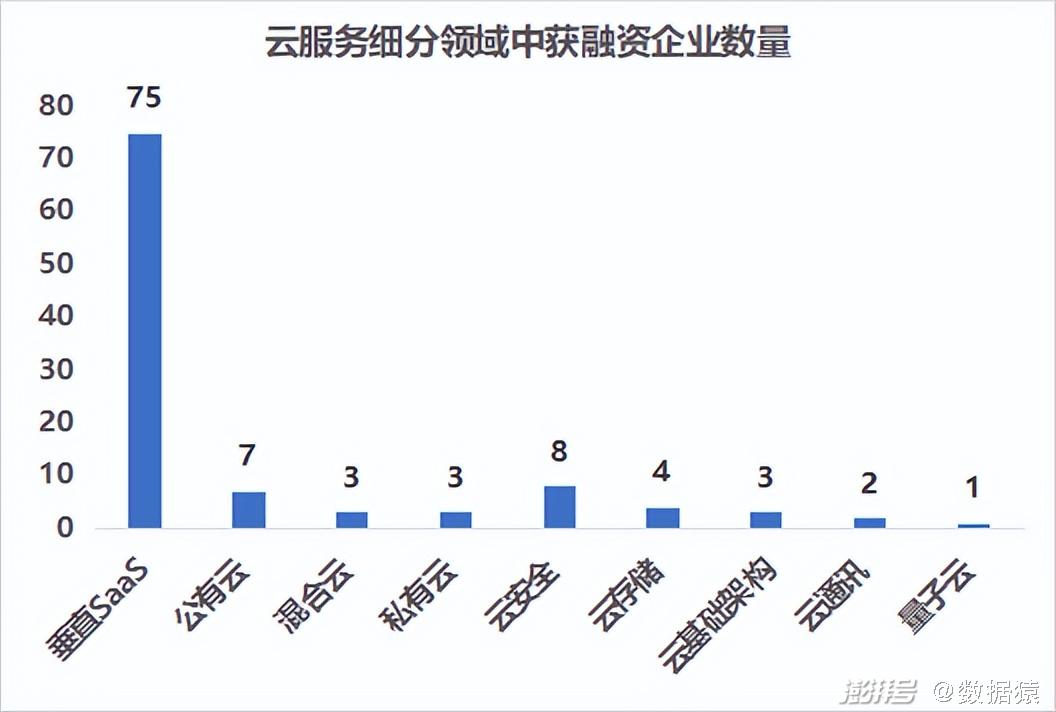

(云服務細分領域中獲融資企業數量,數據來源:數據猿基于公開資料整理)

從細分領域的獲融資企業數量來看,11個細分領域中共有106家企業獲得融資,主要集中在9個領域。其中,垂直SaaS是云服務行業中獲融資較多的細分領域,占總數的71%,云安全和公有云緊隨其后。而未出現在圖表中的Docker和云視頻則在今年前8個月基本沒有企業獲得資本青睞。

通過不同領域投融資事件的數量來推測,云服務行業中,純技術方向的發展已經趨于完善和成熟,而“云服務+場景”開始成為新的熱點和增長點。其實SaaS領域的滲透和發展也是最近幾年云服務領域中的看點之一,阿里云、騰訊云和華為云在IaaS和PaaS層的增長基本有見頂的意思,雖然三大巨頭各具優勢,但未來的增長空間越來越有限,公有云領域中的“大蛋糕”其實是在SaaS層,而且垂直SaaS領域的增長空間依然很大,未來會更激烈。

(獲融資的SaaS公司的業務方向,數據來源:數據猿基于公開資料整理)

數據猿也統計了75家獲得投資的SaaS公司的業務方向,如上表所示。不難發現,獲投的75家企業中,近一半的業務方向為營銷,物流、金融、人力資源等方向也受到不少機構的重視。不過,值得注意的是,建筑方向的SaaS公司獲得投資數量比較多,智慧工地、建筑工程的數智化解決方案正在不斷“改造”建筑業。

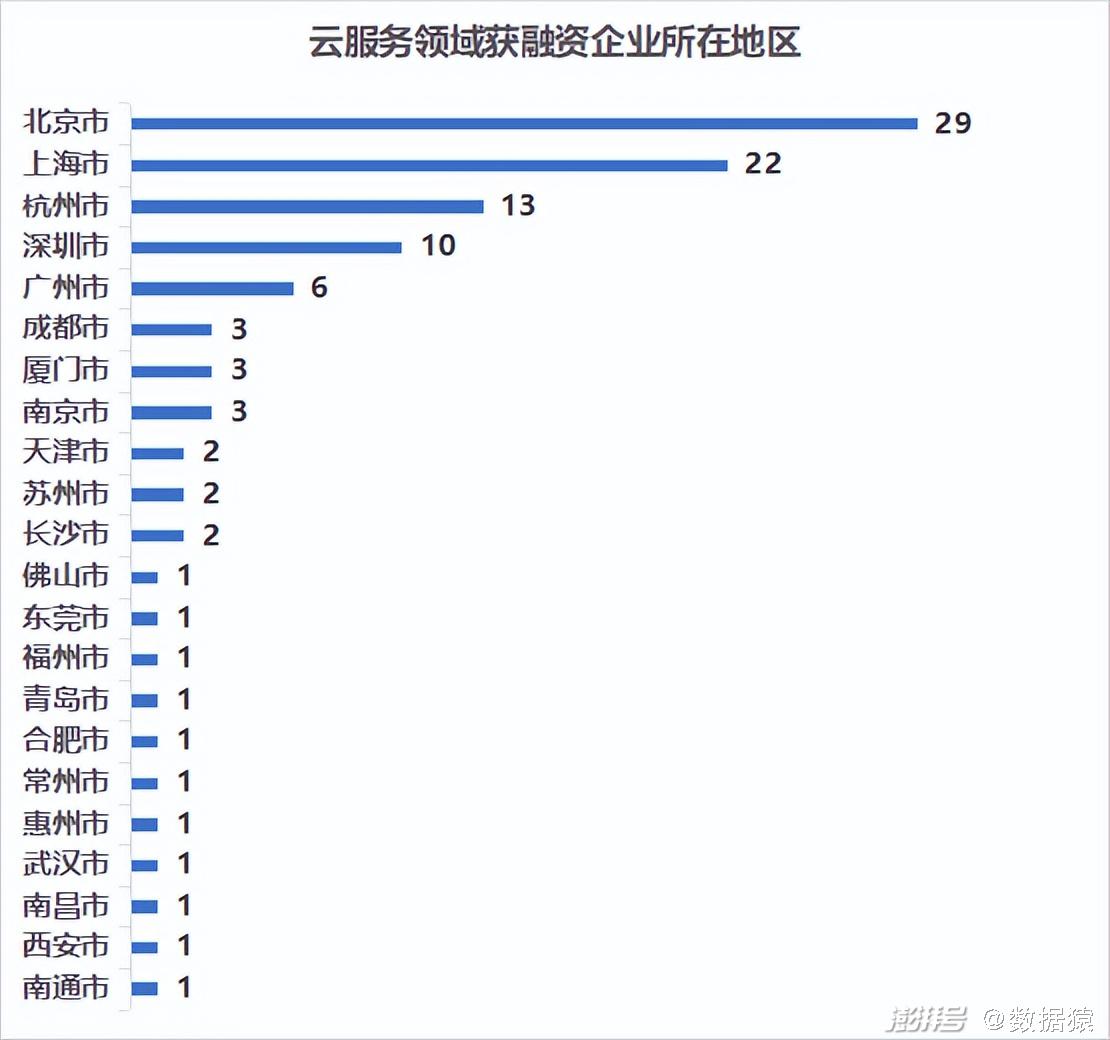

“扎堆”一線城市

從獲融資企業所在地區來分析,北京是融資企業所在地最多的區域,在106家融資企業中,近27%的企業位于北京,上海、杭州、深圳和廣州緊隨其后。

(云服務細分領域獲融資企業所在地區,數據來源:數據猿基于公開資料整理)

為何企業更喜歡“扎堆”北上廣深杭呢?其實主要原因還是跟云服務行業的由來有關系。云服務是基于互聯網的相關服務的增加、使用和交互模式,通常涉及通過互聯網來提供動態易擴展且經常是虛擬化的資源。也就是說,云服務其實是脫胎于互聯網,專門為互聯網公司服務的工具,縱觀全國來看,互聯網公司最多、相關領域人才較多的當然是北上廣深杭這五大城市。因此,從這個角度來說,從事云服務的公司更多分布在一線和新一線城市也就可以理解了。

資本追捧垂直SaaS

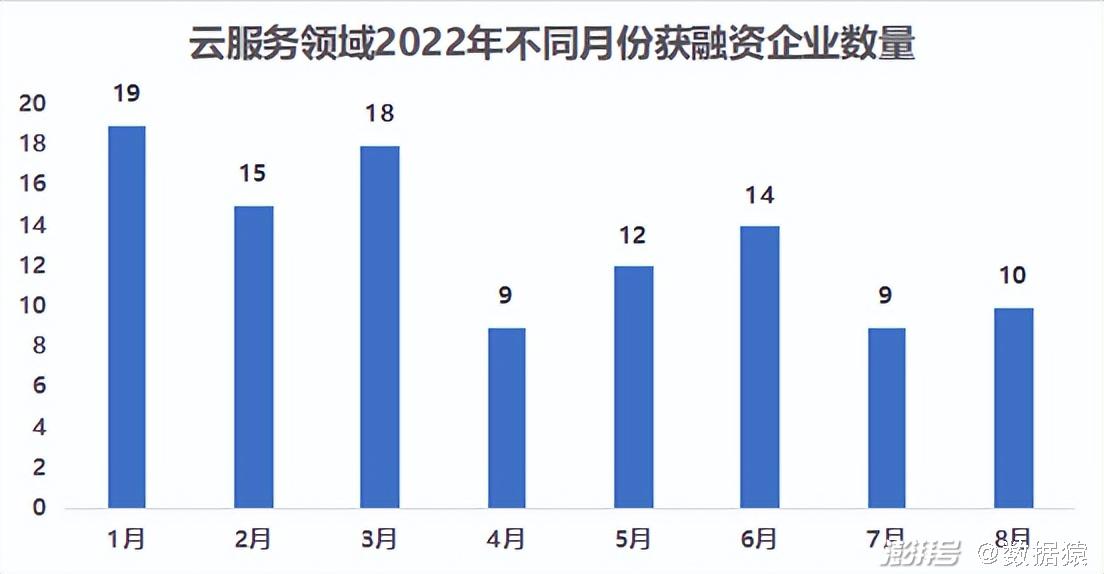

從融資發生的月份來看,一季度的融資數量平均每月17家,總共52家,占前8個月融資事件總數的49%。4月份之后,月均數量11家左右,由此可見,在4月份之后,云服務行業一級市場的融資數量明顯減少。

(云服務領域2022年不同月份獲融資企業數量,數據來源:數據猿基于公開資料整理)

為何4月份之后獲融資企業的數量減少了?難道是投資機構也更加謹慎所致?其實并不是投資機構更謹慎了,數據猿認為,最有可能的原因是行業的發展所致。如下表所示,我們整理了截止2022年8月中旬各細分領域在不同月份的融資企業數量。

(云服務領域2022年不同月份各細分領域獲融資企業數量分布,數據來源:數據猿基于公開資料整理)

不難發現,垂直SaaS領域的數量起伏變化并不是很大,真正“不確定”的是其他細分領域的融資情況。換言之,資本對于未來增長空間大的SaaS依然保持熱忱,但是對于偏技術型的領域,謹慎程度相對較高。除非是非常有實力的企業,否則難以獲得資本的青睞。

被收購可能是最好的“歸途”

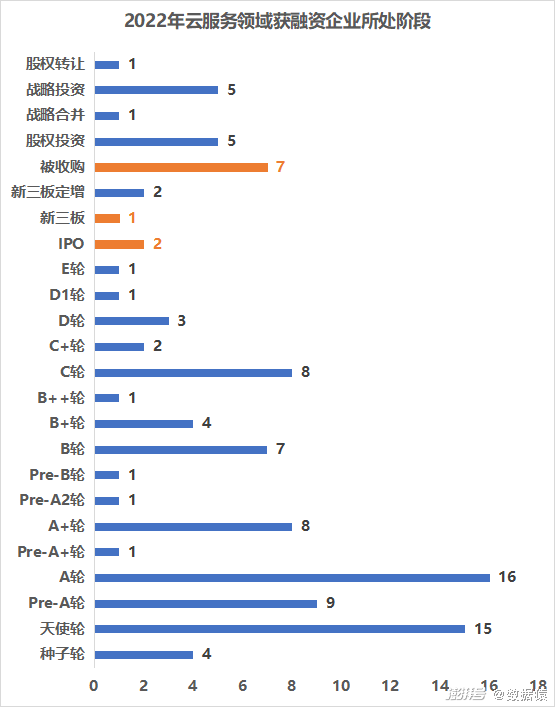

從融資企業所處融資階段來看,在今年前8個月的融資案例中,同處于起步階段的企業數量較多。A輪階段(A輪、Pre-A+輪、A+輪、Pre-A2輪和Pre-B輪)的企業總共27家,新入場企業的融資事件(種子輪、天使輪、Pre-A)有28家。

(2022年云服務領域獲融資企業所處階段,數據來源:數據猿基于公開資料整理)

除了一級市場外,二級市場也有5家企業進行融資,分別是IPO兩家,新三板一家,新三板定增兩家,具體信息如下表所示。

(2022年云服務領域通過二級市場融資的企業,數據來源:數據猿基于公開資料整理,截止到2022年9月16日)

此外,云服務行業在今年前8個月中發生了7件被收購事件,如下表所示。在7件被收購事件中,有4件是SaaS領域企業,分別是Linkflow、Marketin、德邦股份和睦康信息。數據猿認為,被收購可能是企業創始團隊和一級市場的投資人最好的退出方式之一。畢竟對于垂直SaaS領域的企業而言,解決問題的能力強,適應能力強,但是想要上市做大其實并不容易,通過與大企業的深度合作和綁定,更能最大可能的發揮自身價值。

(2022年云服務領域企業收購事件匯總,數據來源:數據猿基于公開資料整理)

根據公開數據顯示,被收購項目中最大一筆投資,也是今年前8個月中獲得融資最多的公司——德邦股份,京東物流用近90億人民幣收購了德邦股份。眾所周知,德邦股份的主營業務是綜合性物流服務提供商,其在整車運輸和零擔快運方面的布局和發展較早,積累了較為豐富的經驗和資產,而京東物流脫胎于京東集團的快遞業務,其獨特的倉儲物流模式在快遞領域中取得了不錯的成績。本次收購德邦股份,也將為京東物流在運輸行業的“開疆拓土”貢獻力量,直接提升京東物流在整車和零擔運輸方面的能力。

高瓴“領頭”,知名機構紛紛布局

再看投資云服務較多的機構,不難發現,除IPO之外,高瓴創投在前8個月的投資數量最多,其他投資機構的投資情況如下表所示。

(2022年云服務領域融資來源較多的機構/渠道,數據來源:數據猿基于公開資料整理)

除了高瓴創投之外,不少知名投資機構也紛紛布局,比如:云啟資本、線性資本、火山石投資、紅杉中國、高榕資本等。值得注意的是,民營資本對于云服務行業的投資較多,“國家隊”的身影較少。

(2022年前8個月高瓴創投投資的企業,數據來源:數據猿基于公開資料整理)

數據猿整理了高瓴創投投資的5家公司,如上表所示,這五家公司有兩個共同的特點,一是均為垂直SaaS方向的企業,二是獲得的投資金額基本在1億人民幣左右,融資金額都不算高。除此之外,5家公司中有4家均處在A輪融資階段,只有企邁科技為C輪融資。

高瓴創投雖然在投資數量上最多,但從投資金額上看來,高瓴創投卻不是投資金額最多的機構。除了被收購和IPO之外,根據公開資料顯示,云服務市場在今年前8個月中,發生的最大一筆投融資是黑石集團對世紀互聯的戰略投資,投資額為2.5億美元,世紀互聯成立于1996年,是全球具有重要影響力的網絡空間基礎設施服務提供商之一,也是中國領先的第三方中立數據中心服務商之一。

除了世紀互聯的戰略投資之外,再惠作為從事餐飲數字化和新媒體解決方案服務商,在年初獲得了2億美元的D輪融資,由軟銀愿景基金、波士頓投資、陽光保險集團和博潤資本共同投資,這也是垂直SaaS領域中,除IPO和收購之外最大的一筆投融資。

云服務最后的“狂歡”已經開始

整體來看,投資機構對于云服務行業的關注點已經開始發生變化,在前些年行業的快速發展階段,投資機構更關注的是技術能力過硬的企業,比如:私有云、混合云等企業更容易受到資本的追捧,畢竟這些企業的產品可以滿足大部分企業數字化的需求,這是迎合企業技術端的需要。

然而,技術的優劣總會有成就一部分企業,隨著行業內競爭的不斷加強,總有小部分企業逐漸贏得市場,大部分企業最終只能“茍延殘喘”,“強者恒強”的互聯網式競爭模式也會在云服務的部分領域上演。

而現在則不同,越來越多垂直SaaS企業開始受到投資人的歡迎,這類企業并不過分追求客戶在技術上需求,而是與企業的業務場景結合,從場景端切入客戶的痛點。換言之,垂直SaaS是真正與企業場景融合、讓技術落地實踐的方向,這可能是云計算行業最后的“高潮”,同時也是最大的趨勢。

數據猿認為,在垂直SaaS方向有這樣幾個特點:應對的場景更加具體,前期的投資小,未來的回報高,入場參與者多,更能成長出“小而美”的企業,難以“跑出”大公司。在相同的方向上,垂直SaaS也會出現“強者恒強”,但是在眾多的細分領域中,“強者”又難以“稱霸”,這或許是垂直SaaS最有魅力和想象空間的地方。

(云服務行業投融資數量,數據來源:數據猿基于公開資料整理)

數據猿統計了2010年至2022年8月中旬,云服務行業投融資數量,如上所示。單從數量上來看,云服務行業的投融資數量在2016年到達高峰期,當年有320家企業獲得融資,但之后開始出現“降溫”,一直到2020年,云服務行業的投融資數量又開始出現上漲的趨勢。數據猿認為,2020年之后的上漲,主要是由于垂直SaaS領域受到了更多投資機構的關注,疫情發生以來,各行各業的線下業務受到沖擊,與此同時,線上的發展和替代需求越來越高,一定程度上來說,疫情“催化”了垂直SaaS的發展。

當然,垂直SaaS這才剛剛開始,未來的成長空間更大。

文:贏家 / 數據猿

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司