- +1

中國神鋁來了,云鋁并入國鋁,股價卻跌了?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的小香梨

日前,中國鋁業(601600)發布了收購云鋁股份(000807)的補充通函。云鋁并入中鋁的日子,著實不遠了。

來源:中國鋁業H股公告

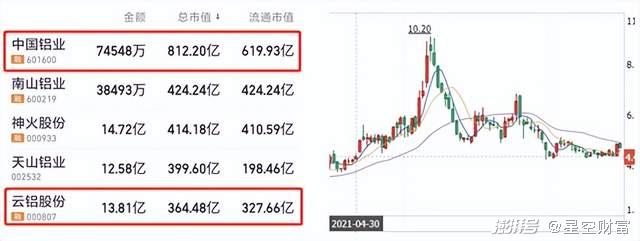

中國鋁業,從這名字就能看出來,絕對是鋁業龍頭,目前市值812億。云鋁股份也不小,憑借365億的市值位列行業前五。這倆公司的合并(嚴格來講是中鋁成為云鋁大股東,將其并表),曾一度被視為“中國神鋁”要來了。

去年7月,收購計劃問世后,資本市場一陣狂歡。不過轉眼之間,中鋁股價怎么漲上去的,又怎么掉了回來。

來源:同花順,左圖截止9月15日,右圖為中國鋁業股價

那么,拋開神鋁的噱頭,中國鋁業的前途到底怎么樣?云鋁的加入,又能帶來怎樣的化學反應?

一、氧化鋁過剩,電解鋁遇瓶頸

鋁這種金屬我們都很熟悉,那么鋁是怎么來的呢?

從產業鏈來看,上游開采鋁土礦,生產為氧化鋁。中游電解熔融氧化鋁,得到成品鋁(即電解鋁)。下游將電解鋁加工成各種產品,應用于建筑、汽車、消費包裝等領域。

再簡化一下,就是從鋁土礦,到氧化鋁,到電解鋁(下文也稱原鋁),到加工品。

而就中國鋁業而言,首先,它手中有礦。截止2021年底,國內鋁土礦儲量1.755億噸,另外在海外還擁有鋁土礦資源18億噸左右。

其次,它可自發電量。電解鋁,這個過程聽名字就知道,必然需要消耗大量能源電力。而截止到2022年6月底,中國鋁業自備電量占比已達30%。

資源能源得天獨厚,所以中國鋁業的業務重心,十分偏向上中游。但是,上游的氧化鋁,正在經歷產能過剩。中游的電解鋁,也已逼近產能瓶頸。

1?電解鋁產能瓶頸

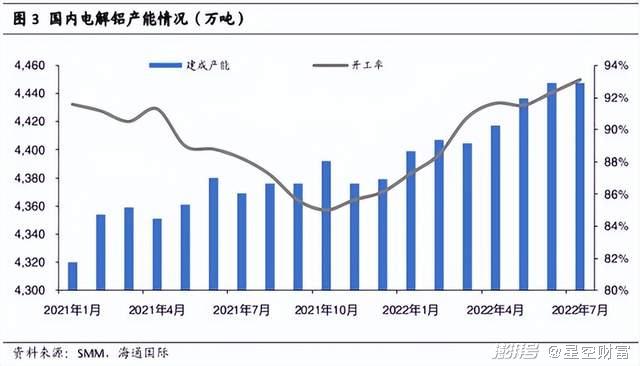

如前所說,電解鋁高能耗。近年來,國家相繼推出雙碳政策,并逐步確立了電解鋁4500萬噸/年產能紅線。而截止2022年7月,電解鋁產能已達4440萬噸/年,逼近產能天花板。

這就意味著,電解鋁產能擴建,十分有限。

那么,增不了量,是否意味著可以提價了?確實,一旦供不應求,電解鋁確實存在漲價空間。不過不是現在。

今年上半年,電解鋁總需求量1979萬噸,推算全年約4000萬噸(9-10月通常為旺季,實際可能略高于4000),距離產能紅線還有500萬噸的空間。

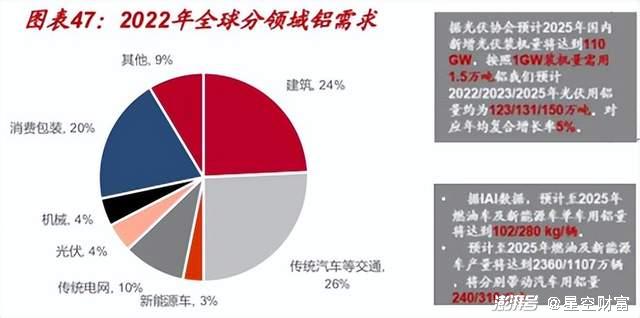

而從電解鋁下游來看,最有增長潛力的兩個應用場景,分別是新能源汽車和光伏,但占比只有3%、4%。根據信達證券測算,預計到2025年,光伏+新能源合計用鋁量也就460萬噸。那么增量能有多少?200萬噸?這個規模,能否抵消建筑業的下滑,都是個問題。

來源:中泰證券(左),信達證券(右)

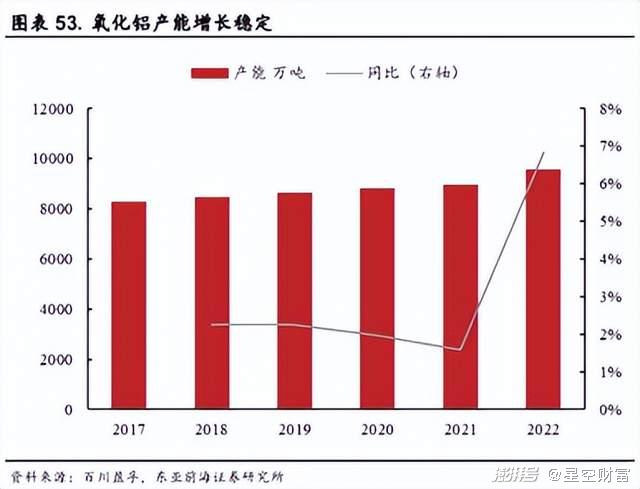

2?氧化鋁產能過剩

當然,階段性供不應求,也是會造成價格上漲的(比如去年下半年)。但是,一旦利潤墊變厚,個中玩家相繼復工復產,價格很快便會回落。這一點,在氧化鋁身上體現的更為明顯。

氧化鋁是電解鋁的上游。生產1噸電解鋁,大概需要1.92噸氧化鋁。由于電解鋁已被劃定了4500萬噸紅線,所以氧化鋁的需求,也基本框定在了9000萬噸以內。

然而目前,氧化鋁產能已逐漸突破了9000萬噸,并且還在保持穩定增長。這就意味著,氧化鋁產能已出現過剩。

產能過剩必然加劇競爭。氧化鋁的利潤空間,面臨進一步下滑的風險。

二、盈利,是另一把懸頂之劍

而盈利,正是中國鋁業的另一把懸頂之劍。

2022年上半年,中國鋁業實現營收1454億,歸母凈利潤39.89億。毛利率10.83%,凈利率4.09%。

這個業績什么水平呢?

以400+億市值位列行業第二的南山鋁業(600219),上半年營收、歸母凈利潤分別為179.10億、18.26億。毛、凈利率分別達20.93%、11.58%。

也就是說,南山鋁業收入規模雖遠不及中鋁,但盈利能力絕對吊打中鋁。

差在哪了?

1?經營費用高

首先,中國鋁業營收規模雖高,但收入背后暗藏玄機。

2022年上半年,中國鋁業實現營收1454億,其中貿易收入955.74億,占比高達65.73%(內部抵消后)。

所謂貿易,就是采購產品,再原封不動賣出。這類業務,極容易推高營收規模,但利潤空間很小。嚴格來講,貿易收入并不能體現一個非貿易類公司的正常經營水平。

來源:中國鋁業2022年半年報數據

若剔除貿易影響,中國鋁業的營收規模大概500億。當然,利潤率也沒那么低,氧化鋁稅前4.2%,原鋁稅前可達9.3%。

而一旦考慮到這個層面,就會發現另一個問題。中國鋁業的經營費用率明顯偏高。

乍一看,中鋁財報上,四項費用率合計約3.43%,并不高。但這個數據,是被貿易的955億營收,攤薄之后的結果。而貿易產生的費用,通常偏低。首先基本不需要研發。其次從財報看,也沒多少利息支出。

來源:中國鋁業2022年半年報,單位千元

而若極端假設,四項費用均為正常經營產生,那么中國鋁業費用率合計已經接近10%。

對比同業,南山鋁業除研發費用較高外,其他三項合計2.79%。中國鋁業正在收購的云鋁,四項合計2.28%。

來源:2022年半年報數據

2?附加值低

中國鋁業不僅經營費用偏高,而且在其本身的業務結構下,利潤率也偏低。

中國鋁業和南山鋁業最大的區別在于,中鋁業務偏向上中游,主要從事采礦、加工提純變成原礦的工作。

南鋁偏向下游。雖然手里沒礦,但外采原材料后,繼續向產業鏈下游延伸。可直接生產銷售汽車板、航空板、動力電池箔等產品。

來源:同花順2022年半年報數據,南山鋁業(左)中國鋁業(右)

而在鋁產業鏈上,越往上游,附加值越低,利潤率也就越低。

最直接的證據就是,同在中國鋁業公司內部,其生產原鋁的稅前利潤率可達9.3%。而上游氧化鋁的利潤率就只有4.2%。相反,南山鋁業稅后的凈利率還可達到11.58%。

另外別忘了,氧化鋁正處于且很可能一直處于產能過剩。當前這4.2%的利潤率,已經是中國鋁業能夠實現的比較好的成績了。

三、收購云鋁,彌補短板

總體來說,中國鋁業因為手握鋁礦資源,所以經營重心偏向上中游。

而上游的氧化鋁,不僅技術附加值低,而且產能過剩。這項業務,能實現微利就已經是賺到了。

不過,也正是由于利潤太薄,容易出現停工停產,導致階段性供求偏緊,價格上漲。所以,去年中國鋁業業績的爆發,也不足為奇。只是長遠來看,不可持續。

至于中游的電解鋁,最大的問題是高能耗,所以早早被劃定了產能紅線。好在,電解鋁的市場需求還有增長空間。未來或有望以價補量,只是不知要過多久,才能達到整體的供不應求。

而下游,則一向是中國鋁業的短板。這也是其與南山鋁業產生盈利差距的根源。

不過,收購云鋁,或許能夠彌補一些差距。

中國鋁業利潤率低、費用率高,而云鋁則正相反。上半年,云鋁營收、歸母凈利潤分別為247.86億、26.65億。毛、凈利率分別達17.58%、12.68%。這個盈利水平,幾乎跟南山鋁業不相上下。

根本原因在于,云鋁也偏重中下游。相較于中國鋁業的835萬噸氧化鋁產量來說,云鋁的70萬噸氧化鋁產量,或許不值一提。但其原鋁產量達129.31萬噸,下游的合金及加工品產量64.28萬噸。這個規模,幾乎給中國鋁業帶來了一倍的增量。

來源:2022年半年報數據

這倆公司合并,到底誰拯救了誰,恐怕還得畫個問號。

只是云鋁在中鋁面前,仍然渺小。而且中鋁也只是拿到了云鋁29.1%的股權。到底能帶來多大改變,還需拭目以待。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司