- +1

快運(yùn)之王,重獲生機(jī)

作者:云潭,編輯:小市妹

快運(yùn)江湖不再烈火烹油,但新故事依然層出不窮。

在京東成為實(shí)控人,并發(fā)出全面收購要約后,德邦股份于8月24日公布了2022年中期答卷。

由于競爭加劇、疫情反復(fù),油價人力等成本高企,2021年開始,曾經(jīng)的“零擔(dān)之王”似乎陷入了營收增長乏力、盈利堪憂的困境。

今年上半年,德邦降本增效內(nèi)部挖潛,成功扭虧,盈利能力也因此得到了較為明顯的提升。凈利潤0.94億元,同比大增5倍多。

多重壓力之后,業(yè)績明顯改善,快運(yùn)領(lǐng)導(dǎo)者有望重回增長勢頭。這也為其加入京東大家庭,奠定了業(yè)績基礎(chǔ),同時為資本市場打開了更為廣闊的想象空間。

【降本增效,重回盈利】

德邦曾在快運(yùn)市場,獨(dú)領(lǐng)風(fēng)騷。但在轉(zhuǎn)型快遞業(yè)務(wù)后,德邦始終未能擠進(jìn)第一梯隊(duì)。

在行業(yè)高速發(fā)展期,憑借零擔(dān)優(yōu)勢和大件基因脫穎而出,但外部競爭環(huán)境出現(xiàn)變化時,德邦定位失焦與內(nèi)部調(diào)整導(dǎo)致公司遇到困境。

不僅固有業(yè)務(wù)的市場份額被同儕蠶食,在價格戰(zhàn)的腥風(fēng)血雨中,快遞業(yè)務(wù)未有太大起色。2018年后,行業(yè)競爭加劇,德邦凈利潤持續(xù)波動,整體呈現(xiàn)下滑跡象。

特別是疫情疊加成本上漲,成為拖累德邦的“重要元兇”。2021年德邦交出了十年來最差業(yè)績表現(xiàn),今年一季度罕見虧損。

經(jīng)過內(nèi)部調(diào)整和降本增效后,德邦迎來否極泰來的時刻。從半年報來看,上半年業(yè)績明顯改善,二季度重回增長勢頭。

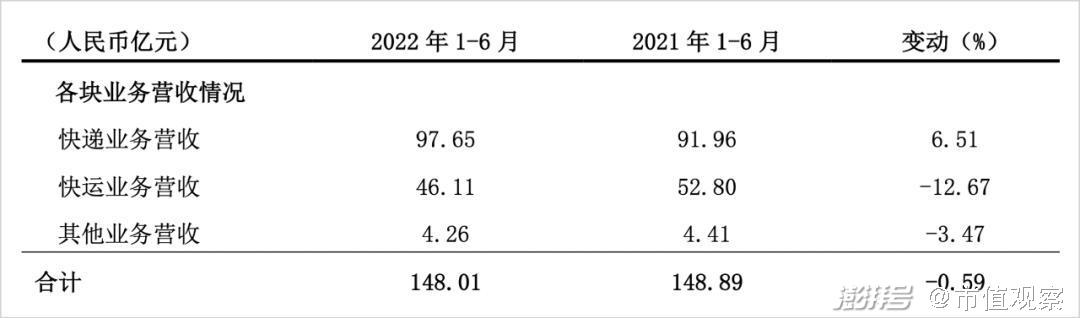

上半年,在整體宏觀環(huán)境不利的情況下,公司營收微降0.59%,但歸母凈利潤大增501.63%,達(dá)到0.94億元。其中,二季度顯著改善,凈利潤為1.74億元,同比增長3459.25%。

▲來源:德邦股份2022年上半年業(yè)績報告

值得關(guān)注的是,德邦上半年盈利能力觸底回升,毛利率從一季度的9.05%上升至9.81%。一方面,面對疫情多點(diǎn)復(fù)發(fā),公司采取了更有針對性的應(yīng)對措施;另一方面,降本增效取得顯著成效,營業(yè)成本中,運(yùn)輸成本下降4.24%,房租成本減少3.43%,包裝材料、水電等其他成本少了10.01%。

費(fèi)用方面同樣得到優(yōu)化,上半年期間費(fèi)用15.72億元,同比下降6.88%。其中,管理費(fèi)用12.17億元,同比減少9.31%,二季度更是顯著降低了16.77%。

收入層面“量價齊升”,二季度快遞業(yè)務(wù)公斤單價同比增長1.85%,總票數(shù)3.49億票,同比增長12.35%;快運(yùn)業(yè)公斤單價同比增長8.69%。

無論是快遞還是零擔(dān)業(yè)務(wù),企業(yè)的核心競爭力在于成本控制、運(yùn)輸質(zhì)量和運(yùn)力效率的最大化。可以說,這是物流行業(yè)追逐的極致命題,對于堅(jiān)持直營模式的德邦來說,更是如此。

上半年業(yè)績表現(xiàn)來看,德邦開源更加豐盈,節(jié)流更具成效,雙向推進(jìn)下,曾經(jīng)的“快運(yùn)之王”在不利環(huán)境下彰顯出富有韌性的生命力。

順境期崛起是受益于行業(yè)增長紅利;那么,逆境中反轉(zhuǎn),則是衡量一家優(yōu)秀企業(yè)的重要標(biāo)尺。基于過往能力積淀,以及深耕大件物流這一細(xì)分領(lǐng)域,德邦展現(xiàn)出不俗的抗壓能力。

這將幫助德邦在大環(huán)境回暖時,率先突圍。

【快運(yùn)王者,再出發(fā)】

走過增量時代,在挖掘存量潛能的時代,快遞江湖書寫著合縱連橫的新故事。

極兔收購百世快遞業(yè)務(wù),京東買下跨越速運(yùn),行業(yè)整合已邁入深水區(qū)。作為綜合快遞生態(tài)的重要拼圖,德邦加入京東大家庭,無疑將助力京東一體化供應(yīng)鏈戰(zhàn)略的升級迭代。

京東物流CEO余睿在內(nèi)部會上強(qiáng)調(diào):“在一起是為了干大事,絕不是要內(nèi)卷,也不是為了消滅誰,這個市場非常大。”

誠然,物流是一個規(guī)模效應(yīng)較為明顯的行業(yè),尤其是零擔(dān)業(yè)務(wù),規(guī)模越大,就越能夠集合資金和人力進(jìn)行區(qū)域間的訂單整合,提高運(yùn)輸效率、質(zhì)量和時效。

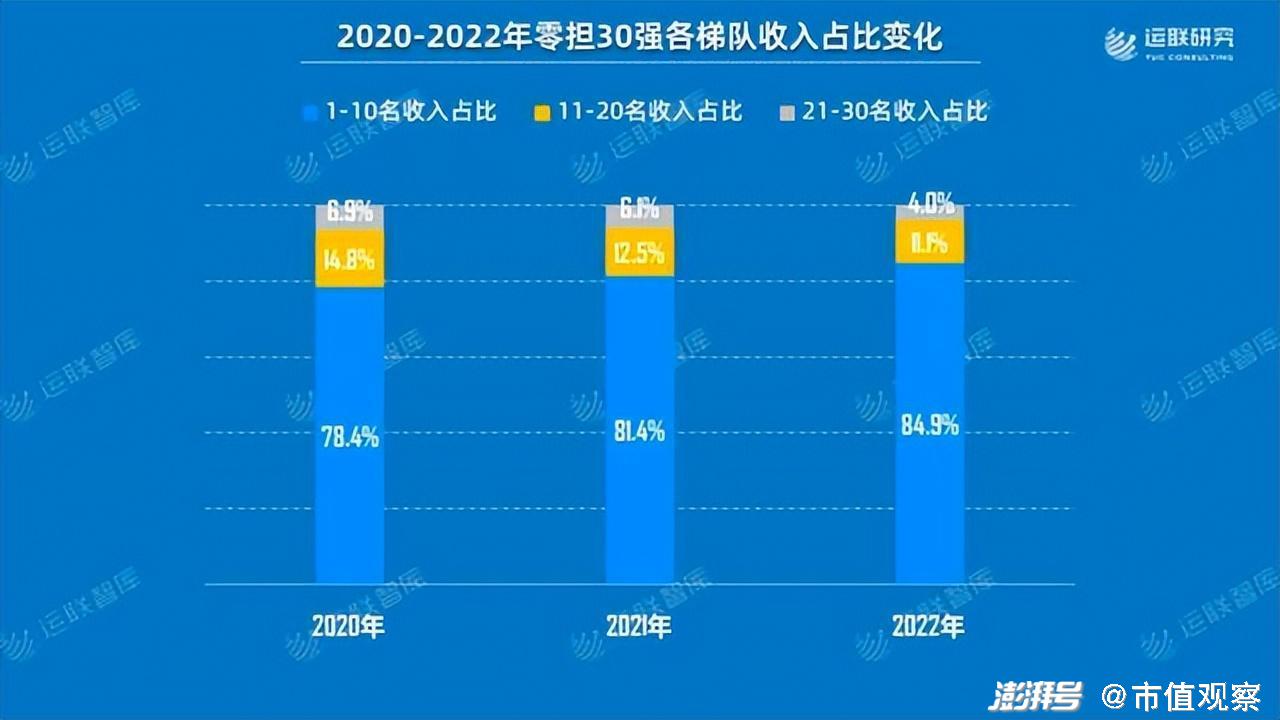

當(dāng)前的行業(yè)兼并重組,正是印證這一趨勢。行業(yè)集中度愈發(fā)明顯,馬太效應(yīng)更加突出。運(yùn)聯(lián)研究統(tǒng)計(jì)發(fā)現(xiàn),2022年零擔(dān)市場頭部規(guī)模極速拉升,頭尾之間的差距越來越大,而腰部以下的企業(yè)增長明顯乏力。

2022年,零擔(dān)行業(yè)前10名企業(yè)的合計(jì)收入在30強(qiáng)總收入的占比,與2020年比提升了6.5個百分點(diǎn);而后10名的合計(jì)收入已經(jīng)降低至4%,這個喇叭口隨著時間的推移,必然會越來越大。

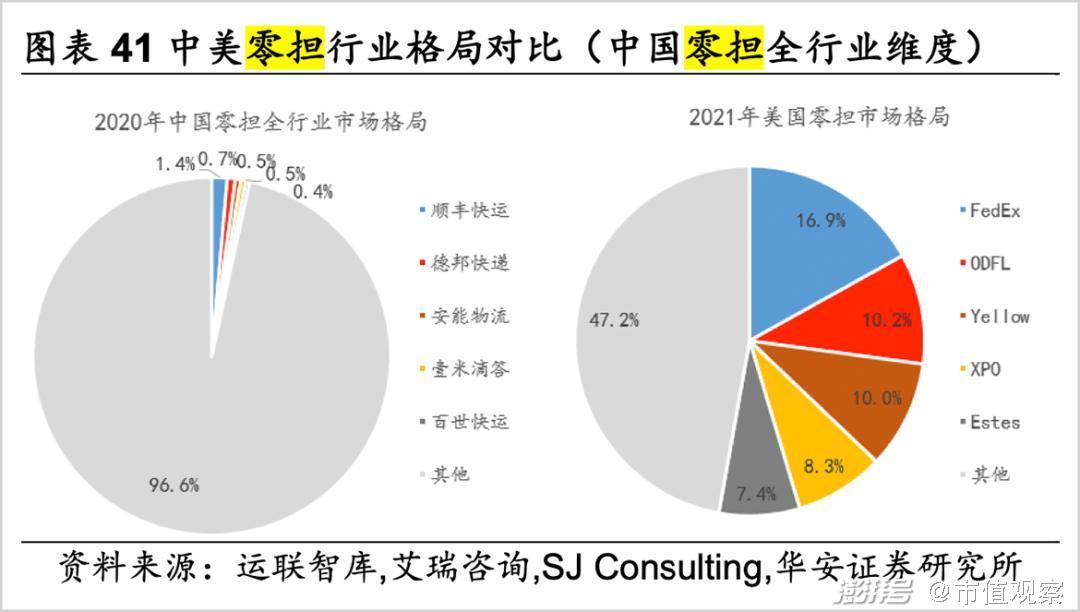

中美對比來看,美國零擔(dān)前五名企業(yè)市占率高達(dá)52.8%,而我國僅有3.5%,差距懸殊。但這也意味著,我國零擔(dān)市場格局依然有更加廣闊的發(fā)展空間,行業(yè)分散,亟待集中式整合。

當(dāng)前,我國零擔(dān)市場進(jìn)入“雙雄引領(lǐng)”的時代,行業(yè)邁入300億級別的大型集團(tuán)化競爭時刻。順豐系“順豐快運(yùn)+順心捷達(dá)”,與京東系的德邦快遞、跨越速運(yùn)、京東快運(yùn)三家,開始形成引領(lǐng)行業(yè)發(fā)展的態(tài)勢。

▲2022零擔(dān)收入Top30,來源:運(yùn)聯(lián)研究

行業(yè)整合效果初步顯現(xiàn),德邦加入京東,將和京東物流、跨越速運(yùn)產(chǎn)生“化學(xué)反應(yīng)”,德邦將夯實(shí)京東大件物流能力,增加運(yùn)力,豐盈大物流體系。

京東物流長于倉配,短于全網(wǎng)運(yùn)營。京東擁有強(qiáng)大倉儲和末端配送能力,但干線運(yùn)輸能力偏弱。2021年底,順豐干支線貨車9.5萬輛,而今年上半年,京東物流自營卡車數(shù)量只有1.9萬輛,運(yùn)力不足導(dǎo)致京東物流2021年外包成本達(dá)404億元,而且還在持續(xù)增加。

而德邦擁有高達(dá)2.13萬輛自營車輛,2141條干線,這將大幅增強(qiáng)京東物流的運(yùn)力,豐富其物流網(wǎng)絡(luò)。

京東聯(lián)合德邦,更能打通家電、家居等大件商品的“零售-物流-配送-安裝”通道。海通證券就指出,家電、家居產(chǎn)品特殊性,末端的配送、安裝、維修服務(wù)要求更高,需要專業(yè)團(tuán)隊(duì)保證標(biāo)準(zhǔn)化服務(wù)質(zhì)量,用戶更傾向于選擇服務(wù)質(zhì)量更優(yōu)的配送企業(yè)。德邦無疑是大件領(lǐng)域內(nèi)高端市場的主要玩家,對京東來說將是如虎添翼。

京東將德邦招致麾下,有助于其一體化供應(yīng)鏈物流戰(zhàn)略的落地,并從傳統(tǒng)物流配送向供應(yīng)鏈服務(wù)拓展。京東強(qiáng)化自身供應(yīng)鏈屬性,相對于阿里、拼多多等電商龍頭,其差異化標(biāo)簽也將更加明顯。

而且,快遞業(yè)在走過價格戰(zhàn)后,企業(yè)利潤空間很難再有較大突破,建立一體化供應(yīng)鏈物流生態(tài),是迎戰(zhàn)大物流時代的必然選擇。

另外,跨越速運(yùn)加入京東后,今年就以113億元的營收上升至行業(yè)第二名。要知道,2019年,其收入僅51.5億,但2020年被京東物流收購后,2021年就大幅提升至113億,兩年時間翻了一倍多。跨越速運(yùn)重回巔峰,與京東的協(xié)同配合密切相關(guān)。

跨越速運(yùn)珠玉在前,德邦快遞更值得期待。

【資本價值,再度彰顯】

德邦初入資本市場,便獲得追捧,市值最高時接近300億,如今其總市值僅剩135億元。

目前,京東已獲取了德邦控股100%股權(quán)和投票權(quán),觸發(fā)全面要約收購義務(wù),京東將按13.15元/股向除德邦控股之外的其他股東發(fā)出收購要約。

但保留德邦上市地位,使其重?zé)ㄐ律鷻C(jī),是多方共贏的訴求。

京東物流CEO余睿此前就表示,并購后德邦品牌將保留,并作為A股上市公司保持獨(dú)立運(yùn)營。

從此前雙方的表態(tài)來看,德邦創(chuàng)始人崔維星將繼續(xù)掛帥,品牌、團(tuán)隊(duì)都會保持獨(dú)立,“外界流傳的裁員、合并、整合都不會發(fā)生。”

需要提及的是,全面要約退市是強(qiáng)制被動觸發(fā),能否退市取決于中小股東們的選擇。而從當(dāng)前的進(jìn)程來看,截至8月26日,僅有39773股接受要約,剩余3個交易日還需超過2.7億股,難度不小。而且當(dāng)前德邦股價已超過13.15元的要約價格,投資者“割肉”甩賣的可能性極小。

特別是在中報發(fā)布后的后一個交易日,德邦股份收盤價為13.19元,正好超過13.15元,當(dāng)天就有超過995萬股撤回。目前僅剩34人接受要約,可見隨著股價上漲,股東支持此次全面收購的動力已然不足。

▲來源:上海證券交易所

而且對于京東來說,保留一個A股物流上市平臺,具有明顯的資本戰(zhàn)略價值。A股5家主流快遞上市公司中,除德邦股份以IPO上市外,順豐、圓通、申通、韻達(dá)都是付出不菲的代價借殼上市。

按照收購價格計(jì)算,京東僅以0.4倍PS抄底德邦股份,且可能獲得一個A股物流上市平臺。所以,作為新東家,京東也有保留德邦上市地位的動力。

對標(biāo)歐美發(fā)達(dá)國家,零擔(dān)龍頭資本價值十分突出。以零擔(dān)起家的后起之秀ODFL,十年股價上漲20倍,是全球零擔(dān)江湖的佼佼者。

經(jīng)歷金融危機(jī)、疫情沖擊,ODFL屹立不倒,靠著兼并整合,規(guī)模提升的同時注重成本管控,提升時效與服務(wù)質(zhì)量,幫助其在全美零擔(dān)市場份額由2008年的2.97%提升至2021年的10.2%,并從佛吉尼亞州“區(qū)域小霸王”晉升為全美第二大零擔(dān)龍頭,僅次于聯(lián)邦快遞。

更令人驚嘆的是其凈利率高達(dá)21%,今年上半年,歸母凈利潤達(dá)到6.76億美元,同比增長44.12%。

對比來看,我國零擔(dān)企業(yè)還有用非常廣闊的增長空間,特別是盈利能力還有巨大的差距亟待彌補(bǔ)。

作為曾經(jīng)的“快運(yùn)之王”,德邦已經(jīng)重新出發(fā)。而縱觀行業(yè)中的所有玩家,德邦也是最有可能成為“中國ODFL”的種子選手。

免責(zé)聲明

本文涉及有關(guān)上市公司的內(nèi)容,為作者依據(jù)上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構(gòu)成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產(chǎn)生的任何行動承擔(dān)任何責(zé)任。

——END——

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司