- +1

在日本貸款買房,流程是怎樣的?

1985年冬,蕭瑟的寒風吹起了人類近代史最大的國家泡沫。廣場協(xié)議剛剛過去不到兩個月,美國報紙頭版上刊登了一則消息。一位日本商人以6.1億美元要購買大廈。

而登上頭版的原因并不是這個令人咂舌的金額,而是最終成交價的原因。原本美國人對大廈報價4億美元,雙方確定交易后,日本人發(fā)來一份新合同,標價6.1億美元。

美國人不理解,但日本人向美國人這樣解釋:親愛的兄弟,我們老板在前天吉尼斯世界紀錄看到,歷史上單個大樓出售的最高價是6億美元。所以想打破這個記錄,希望貴方成全。

多年后,西虹市首富王多魚先生,若有所思,難道當年這位買家,是我二大爺?隨后幾年,美國的國家象征建筑“洛克菲勒中心”被三菱公司以14億美元收購,美國文化標志哥倫比亞影視被索尼34億美元收購,巔峰時,日本人買下了美國10%的不動產(chǎn)。叫囂著讓美國成為日本的第“四十三個縣”,而美國則高呼,這是繼珍珠港后,日本的第二次入侵。

而這一切的喧囂,隨著昭和泡沫劈裂,平成蕭條的到來,戛然而止。日本高位接盤房產(chǎn)的一代,人生信條被摧毀,或斷供,或殘喘,或臥軌。房子從買到租,改變了一代人的生活習慣。但在大家高呼失去三十年的同時,在0通脹的背景下,不知不覺東京的地價居然已經(jīng)連漲了十年。租房比例不斷下降,買房比例不斷上升,時代的拐點若隱若現(xiàn),疊加日元今年的持續(xù)貶值,身邊的中日朋友,目光開始重新回到房地產(chǎn)這個永恒的產(chǎn)業(yè)。我是老蕭,今天咱們來聊聊日本人如何貸款買房。

#1 整體概覽

開宗明義,這期不是廣告。其中不涉及任何公司,任何推薦,甚至任何建議。

在日買房貸款主要分三種,個人自住貸款、個人投資貸款、法人貸款。

網(wǎng)絡(luò)上日吹們喜歡說的零首付、低利息,基本都是個人自住貸款模式。永駐或入籍身份下,貸款金額通常是十年年薪,利息在0.3%-0.5%之間。這基本算是社畜們高額納稅后的一次性返還補助。

?至于投資貸款,根據(jù)銀行不同,信用不同,通常在2%-3%之間。貸款金額和個人資產(chǎn),年收,信用掛鉤。

至于法人貸款,這基本金額上億日元起步,到幾十億日元不等。以公司名義購買整棟樓居多。這點感興趣的人多,我單開一期。一句話解釋:普通玩家請選擇標準模式,高級玩家選擇自定義模式。

另外,這里要明確一點,在日本貸款買房,和國內(nèi)買房的有億點不同。如果抱著買房既要投資、又要自住的雙重野心來玩這個游戲,大概率褲衩不保。

在日本,這個游戲規(guī)則是“自住房不投資,投資房不自住”。兩者利率不同,審核標準不同。

這里有人肯定會說,我房買來是住是租還不是我自己說了算?表面上聲稱自住,照樣出租,總不能監(jiān)控我后續(xù)操作吧?這話但凡你和黑田東彥(日本央行行長)不沾親帶故,都說不出來。

對銀行來說,您這屬于資金用途欺騙。普通人騙銀行,銀行是你爹。高級玩家騙銀行,你是銀行爹。

另外投資房和自住房的選擇也完全不同,投資房講究地段為王,只要地段好,大小,舒適,環(huán)境,便利都不是事兒。畢竟這玩意基本都是租給學生和社畜。對于這兩者來說,沒有歧視意思,核心需求只有一個:通勤短,房間能放下這七尺之身就湊合。

自住的話,各花入各眼,百貨應(yīng)百人。每個人考慮的東西不一樣,不多說了。

此外,日本買房有些方面也跟中國類似,好房需要搶,基本操作是熱門新盤靠搖號,優(yōu)質(zhì)中古拼手速。真正的好房無論在哪里都緊俏,畢竟人類自誕生以來就是對優(yōu)質(zhì)地皮有著不可磨滅的原始霸占欲,這點已經(jīng)深刻到基因里了。 好了,接下來,我們一步步掰開揉碎來聊日本貸款買房的步驟。

#2貸款買房主要步驟

1 銀行審核:

黃奇帆先生曾說:金融的本質(zhì)是信用,杠桿與風險。

銀行作為評估審核機構(gòu)首先要考量的就是個人信用。這也是銀行審核最重要的環(huán)節(jié)。

可能造成不良記錄的行為主要有:信用卡違約、貸款逾期,債務(wù)違約,甚至是手機欠費。

一句話說明:在日本,失去信用,等于社會性死亡。

2、還款能力

還款能力主要包含身份,比如來日年限,永駐還是歸化。

經(jīng)濟情況,主要看申請人的自有資金、年收入、供職公司的規(guī)模和資質(zhì)。值得一提的是,跳槽多少也在觀察范圍內(nèi),在日本,穩(wěn)定是個加分項。喜歡折騰是個減分項。

至于0首付問題,只針對永駐和日籍。金額是十年稅前年薪。按照標準30出頭,600萬年收的普通社員來算。6000萬年化0.3%的貸款9成可以拿下。

至于外國人,兩個辦法:

1、大手會社的可以去日本銀行,如三井,三菱。年化大約2%左右,普通公司去日本境內(nèi)的中國銀行,建設(shè)銀行等,年化大概在3%左右。在池袋要是碰到有人和你說,他能幫你搞定貸款,數(shù)值過于偏差,甚至和你聊9出13歸。你可以大聲說一句:感謝您八輩祖宗,回見了您勒。

2、試試“提攜銀行”和“信用金庫”,這個思路可以理解為,銀行不接受面向海外個人的貸款業(yè)務(wù),但對有合作的開發(fā)商和長期的客戶做連帶保證那就可以。一句話解釋,你信用不行,去找擔保人來做。日本銀行是絕對的風險厭惡者,我可以不掙錢,少掙錢,但不能被騙錢。畢竟他們也不敢跑路。

最后再說個經(jīng)驗之談,如果資質(zhì)始終差點,可以考慮結(jié)婚,最好有娃。日本銀行對于家庭的審核會放寬很多,至于為嘛。其一:日本都連續(xù)多少年人口下降了,只要你愿意結(jié)婚生娃,政策嘛,都可以聊。其二:都說中年人最好欺負,你都結(jié)婚生娃了,當牛做馬還不是常態(tài)。咋,你還敢心一橫,錢不還,丟下孤兒寡母嘛。

至于那些抱著紙片人老婆的宅男,三次元的銀行懶得和二次元的男人battle。

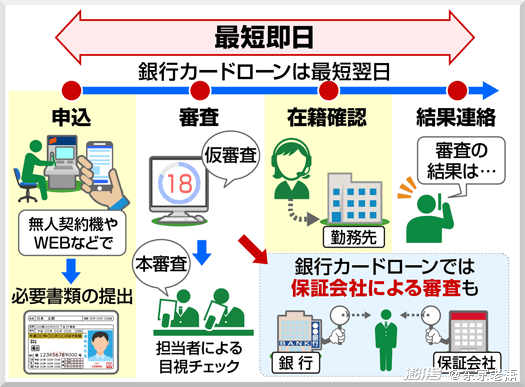

?3、銀行審核分為假審查、本審查,也就是對應(yīng)的初審、終審。

初審基本完成9成工作了。終審就是走個程序。除非你日語能力極差、問你貸款3000,你聽成我要上天。這情況,就別聊什么自行車了。還有材料造假、在短期內(nèi)離職或房子本身出現(xiàn)問題,非極端情況終審不會再被篩。

2 決算、簽約、交房

當順利通過銀行審核,放款成功,恭喜。緊接著需要做的是決算、簽約。這里可分兩種情況,一種是購入新房,另一種是購二手房。

第二種著重說明一點,這里存在“白紙解約”這樣一個概念。即,如果銀行初審出現(xiàn)問題無法放款,“融資特約”失敗,申請人可與房東進行“白紙解約”,不收取任中間費用,個人、房東、銀行的三方關(guān)系清爽。

如果順利通過銀行審核,皆大歡喜,開始正常按揭還款,法人名義貸款的情況則通過法人賬戶還貸。

?3 年利、貸款額度、還款年限

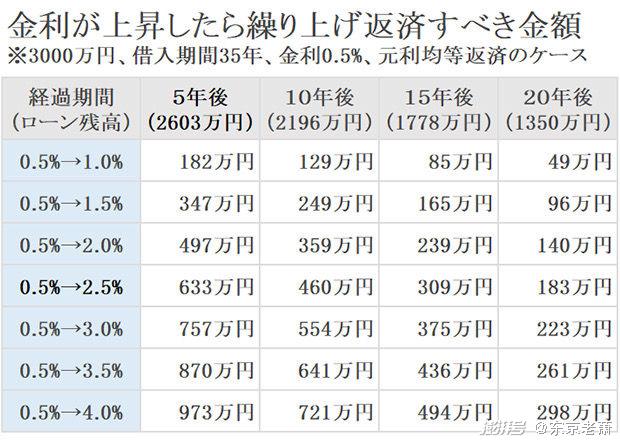

由于上世紀九十年代日本房地產(chǎn)經(jīng)濟泡沫的破滅,日本一直奉行低貸款、低利率的購房福利,以刺激消費振興經(jīng)濟,甚至逼出了日本央行“掀翻凱恩斯棺材板”的負利率政策……但日本經(jīng)濟始終處于通縮狀態(tài),不少資深海外投資客笑稱,如此甚好,希望日本經(jīng)濟永遠不要好起來。

1、日本住房貸款年利是變動的。這點跟國內(nèi)類似,日本銀行也會調(diào)整金利,每年會有浮動,不代表就按簽約當年的固定利率不變。但按照日本央行的態(tài)度,溫和通脹可是全國人民的終極愿望。高額儲蓄則是一代人的烙印。不客氣的說一句,要是日本哪任央行行長敢和鮑威爾一樣做個加息時間表,理智而又平和的民眾,指不定哪天把祖墳都敢給你揚了。

?2、房貸款額度方面,銀行會按照還款額占申請人年收入的比例計算。

以年收入600萬日元為例,最多35%用以還款,也就是一年最多支出210萬,再多,則不被允許,為嘛,你都活不下去了,還逼著你還錢,19世紀歐洲的路燈可在歷史中看著諸位呢。

可貸額度通常是年收入的10倍,再多,不好意思,你以為自己是執(zhí)劍少年,誰知道哪天就迷茫于市井之間呢。 醫(yī)院,律所,銀行。三大人性考驗場。人家吃過的路,比你看過的鹽(不是病句哦)都多。有的人非得說,那不行,咱就是天生龍馬。生在就是住大house的,住小了咳嗽。成,那就別聊什么貸款了。提高首付比例吧,你從0首付提高到個五成,那都能談。您要是提高到七成。

#3 團體信用保險

這東西的存在主要是為了防止悲劇發(fā)生。

試想一下,你你抱著對生活的愛與希望貸款買了房,款放了,房交了,你和老婆孩子狗也入駐,結(jié)果你因喜出望外下樓梯的時候腳一滑,千古恨了,徒留你老婆孩子狗獨守大house,這劇本怎么那么像那個未亡人片頭,呸,我是說,那你在陽間的債務(wù)怎么結(jié)算呢?

答案是,清零。團體信用保險包含在貸款利息之內(nèi),此外,包含的類似保障還有災(zāi)害保險、疾病保險,防止你房子被海嘯卷了、房財兩空,甚至貸款人不幸重病無法工作,除了醫(yī)保給你的補助外,團體信用保險,它則會根據(jù)你的人身情況負擔你一部分甚至是全部的房貸。

#4 保證制度

在日本辦大事基本都需要一位保證人,身份上需要日籍,同時保證人也允許是一個公司的形式

保證費用分為一次付清、和包含在利息內(nèi)兩種方式:一次付清通常是房貸本金的3%,需一筆付清,但如果你提前還完了貸款,那早先多繳的保證金可以退還;第二種包含在利息內(nèi)的方式,則一般是在利息百分點上增加個0.2%。以貸款1億日元為例,35年,年化0.5%為例,前者是一次性付300萬日元,后者是每年20萬,35年將近700萬。

?#5 尾聲

日本走過了昭和的狂熱,走過了平成的頹喪,如今來到了令和的安穩(wěn)。日本的房價也經(jīng)歷了一遍過山車,現(xiàn)如今依舊有3成的日本人選擇租房生活,畢竟租售同權(quán)和靈活人生才是年輕一代的訴求。但也有人嘲笑,按照日本如今的房貸利率,但凡讀過六年級都知道,同一個房子房貸大概率比房租還便宜。這其中或有各種原因,人類的悲歡離落并不相同,身份境遇也千奇百怪。所以最后再次聲明,此篇僅為攻略,不構(gòu)成任何投資意見。

?

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司