- +1

維達國際上市十五年:稱霸紙巾行業(yè)后,又有新故事?

作者:藍色多瑙河,編輯:小市妹

上市十五年股價翻了17倍,一個做衛(wèi)生紙的公司為何能成為牛股?它又如何應(yīng)對當前原材料成本上漲的壓力?公司能成為資金組合中的防御標的嗎?

【堅守成就第一品牌】

中國市場賣的最好的衛(wèi)生紙品牌,不是清風(fēng)、不是潔柔,而是維達。

歐睿國際的數(shù)據(jù)顯示:2015年以來,“維達+得寶”的雙品牌組合市場份額連續(xù)六年蟬聯(lián)生活用紙行業(yè)第一名,而該兩大品牌均出自維達國際。

如果說從整體份額上,維達國際與恒安國際雙方呈現(xiàn)出緊密糾纏的局勢,那么在電商渠道上,維達國際絕對算得上一騎絕塵的存在。

眾所周知,以衛(wèi)生紙為主的生活用紙行業(yè)一直是一片競爭紅海,維達國際憑什么能從一眾品牌中脫穎而出?

在我們看來這與維達國際管理層的長期專注以及抓機遇的能力高度相關(guān)。

維達國際成立于1985年,至今已有37年運營史。在2013年之前,公司收入100%來自生活用紙行業(yè)。

考慮到公司專注生活用紙期間,正是我國改革開放不斷深入、各行各業(yè)如火如荼發(fā)展之際,這其中比衛(wèi)生紙賺錢的行業(yè)多如牛毛。但維達國際的領(lǐng)航人李朝旺不為所動,堅持“企業(yè)的經(jīng)營是一場長跑,一生做好一件事”的經(jīng)營理念。

正是這種堅守,李朝旺用三十多年時間將維達國際打造成國內(nèi)、乃至亞洲區(qū)域稀有的衛(wèi)生用品巨頭。

2013年,維達開始將發(fā)展眼光投放到亞太市場,與全球知名的衛(wèi)生用品制造商達成戰(zhàn)略合作獲得了多個全球或地區(qū)知名品牌諸如“得寶、多康、添寧、包大人、麗貝樂、Libresse”等品牌的中國地區(qū)獨家使用權(quán),同步將營運布局擴展至亞太市場,實現(xiàn)強強聯(lián)合。

一時間,維達國際除了已成規(guī)模的生活用紙業(yè)務(wù),還新增了嬰兒護理、成人失禁護理、女性護理等個護領(lǐng)域。此后,兩大領(lǐng)域的協(xié)同運作似乎在“消費量”上為公司打開了更高的天花板。

不過在消費領(lǐng)域,競爭的高地從來不是依靠量取勝,而是基于產(chǎn)品質(zhì)量升級的品牌力。

這種趨勢在人均可支配收入加速提升的當下尤為明顯。就衛(wèi)生用品領(lǐng)域,當前消費者不再單純追求產(chǎn)品價格的便宜,替而代之的是對紙巾柔韌度、吸水性、安全性等品質(zhì)維度提出更高要求。

維達國際及時洞察到這一消費趨勢,通過持續(xù)的優(yōu)化產(chǎn)品組合以及高端升級,得寶、維達棉韌系列立體美、多康及濕巾產(chǎn)品均為維達近年力推的高端產(chǎn)品組合,以棉韌立體美壓花紙為例,美觀性及實用性更強,帶動中國市場壓花紙滲透率提升;2022年以來,維達創(chuàng)新推出維達可水洗廚房紙、維達棉韌奢柔紙巾、得寶Lotion面紙、得寶Flash閃吸廚房紙等高端產(chǎn)品,廣受市場好評。

市場數(shù)據(jù)顯示,維達國際旗下“維達立體美、得寶、多康及濕巾”等高端品類收入占比不斷提升,從2017年的13.1%,增至2022年上半年的35%以上,同比增速近15%,遠超紙巾業(yè)務(wù)整體增速,有助緩沖成本波動壓力,驅(qū)動產(chǎn)品結(jié)構(gòu)完善賺錢效應(yīng)越來越強。

【是挑戰(zhàn)亦是機遇】

今年是維達國際登陸香港聯(lián)交所的15周年,這十五年來維達國際股價較IPO發(fā)行價(前復(fù)權(quán))最高翻了17倍之多,妥妥的一支長期牛股。

從股價貢獻因子看,2007年-2021年,維達國際營收從約17億港元增長至186.76億港元,凈利潤不到0.8億港元增長至16.38億港元。與此同時,市盈率(PE-TTM)從上市之初的41倍降至股價最高點對應(yīng)的約30倍。

能明顯看出,助推維達國際股價長期向上的主要因子是穩(wěn)健增長的業(yè)績,市場估值反倒在幫倒忙。

這種現(xiàn)象在消費品,尤其是像衛(wèi)生紙這樣的必需消費品領(lǐng)域并不罕見。這是因為必需消費品通常有著穩(wěn)定的市場需求,且高增長伴隨品類滲透率的提升逐漸放緩,故而估值呈下滑趨勢。

不過,整體而言,占上風(fēng)的業(yè)績增長會持續(xù)帶動必消品上市公司股價的走高。這一特點,也使得資金在震蕩向下的股市環(huán)境下往往會選擇被市場低估的生活必消品公司作為投資組合里的防御性品種。

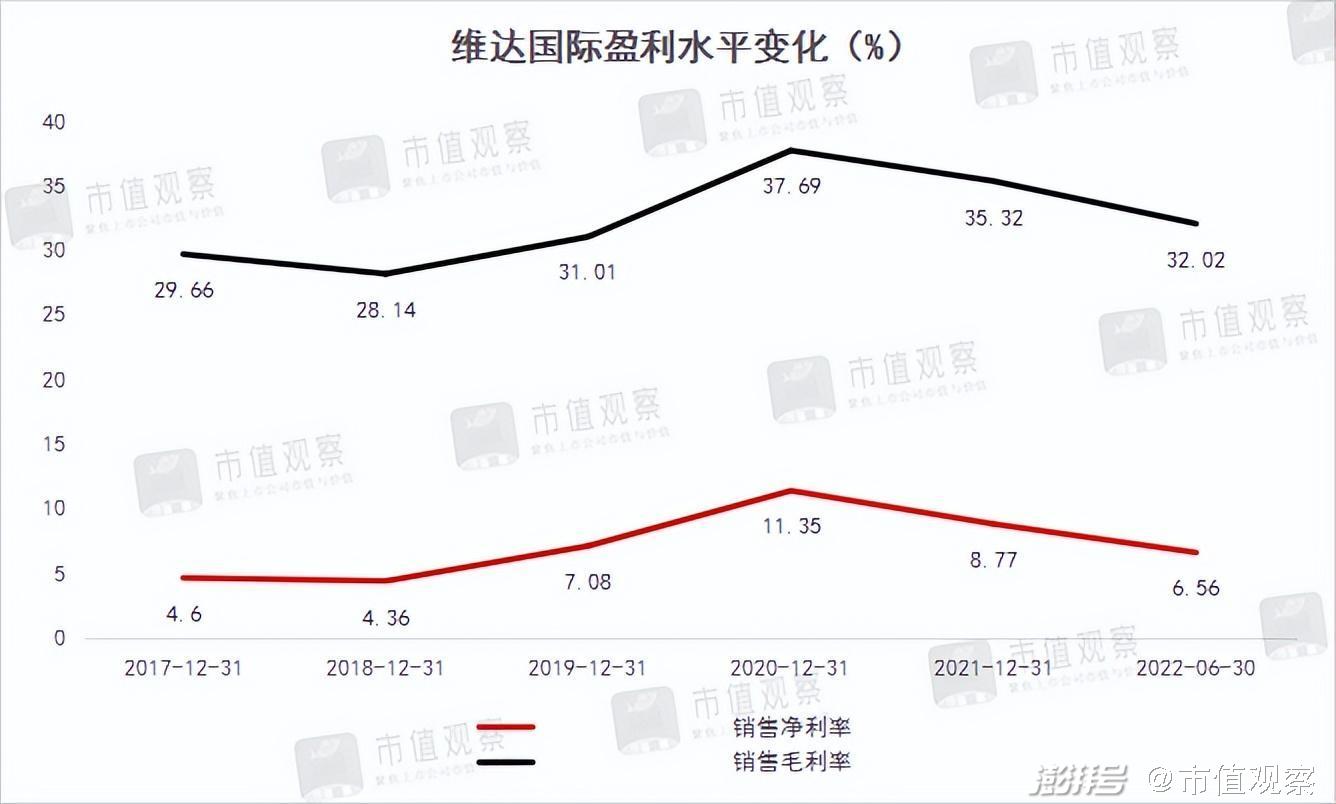

然而,木漿價格持續(xù)高位對生活用紙公司盈利的拖累打破了上述邏輯。從下面盈利變化圖中我們可以看出,2020年屬于維達國際的盈利高峰,毛利率達到約38%。凈利率超過11%。但緊接著2021年及今年上半年,上述兩項數(shù)據(jù)在持續(xù)下滑。

造成這一現(xiàn)象的核心原因是“木漿價格的走高與持續(xù)高位”。Wind數(shù)據(jù)顯示木漿(SHFE紙漿)分別于2020年11月初及2021年11月初有兩次超過50%的漲幅,盡管期間有回撤,但至今價格維持在高位,較首次上漲之前有超過56%的漲幅。

考慮到木漿成本占到整個生活用紙成本比例的四至六成,木漿價格的持續(xù)高位給相關(guān)生活用紙企業(yè)帶來的巨大的盈利壓力。這也是上半年維達國際增收不增利的主要原因。據(jù)維達國際中報數(shù)據(jù),上半年公司營收同比增長6.6%,凈利潤同比卻下降34%。

公司凈利潤下滑的原因主要由盈利能力變?nèi)跛隆8鶕?jù)利潤表分析,維達國際上半年凈利率為6.59%,較去年同期的10.6%徑直下滑約4個百分點,這完全已被毛利率下滑的空間(超過5個百分點)覆蓋。

毫無疑問,依然維持在高位運營的木漿價格,對維達國際而言是一個切實的挑戰(zhàn),不過挑戰(zhàn)背后也蘊藏著機遇。理由是這并非是維達國際一家遇到的問題,而是全行業(yè)都要面對的難題,這意味著競爭環(huán)境的重塑。

參照歷史,行業(yè)困難時期對中小玩家的影響遠大于頭部玩家,在生活用紙行業(yè)更是如此,那些規(guī)模效應(yīng)差又缺乏提價能力的中小玩家在這輪木漿漲價潮中面臨著關(guān)閉產(chǎn)能,退出行業(yè)的危機,從而為龍頭企業(yè)的讓出了更多空間。

這是維達國際的重大機遇。除此之外,公司還因為全國布局的產(chǎn)能及明顯的規(guī)模效應(yīng),能更好的控制物流、制造等其他成本。另外,別忘了公司的高端升級及議價能力,這些都是有效的成本轉(zhuǎn)移法。

所以,維達國際下行的風(fēng)險也很有限。

【龍頭的全方位進擊】

生活用紙領(lǐng)域增長放緩是事實,但這不意味著該領(lǐng)域沒有想象力。

對于像維達國際這樣的跨區(qū)域、多板塊布局的綜合衛(wèi)生用品龍頭而言,縱向進行高端升級、開辟高溢價產(chǎn)品,橫向打開消費者以外的其他商用渠道、或在女性及老年人衛(wèi)生用品的深耕,或進入亞洲其他發(fā)展中國家都是可行之舉。

而我們提到上述這幾點,維達國際都有做,而且還做的有聲有色。

高端升級方面,前文已提到公司高端產(chǎn)品的收入占比已經(jīng)達到了35%,這其中高端衛(wèi)生紙品牌得寶近兩年維持著50%左右的同比增速,深受市場歡迎。而未來,憑借控股股東的研發(fā)賦能及消費升級的大趨勢,高端產(chǎn)品占比還會攀升。

品類開拓方面,前文提到2013年后,維達國際新增了“個人護理”板塊,這其中包括女性護理品牌Libresse薇爾、嬰兒護理品牌麗貝樂Libero與Drypers,以及失禁護理品牌添寧與包大人。

公司個護板塊的收入從2014年的0.9億元急劇攀升至2021年的26億元,年復(fù)合增速高達近62%,遠高于生活用紙板塊。不過只占公司總收入不到18%,未來的潛力依然巨大。

個護板塊的高增長與行業(yè)滲透階段有關(guān),尤其是老年人失禁護理領(lǐng)域。歐睿咨詢數(shù)據(jù)顯示,截至2020年的過去十年,我國失禁護理用品的復(fù)合增速達到23%,而滲透率卻不到4%,較低的滲透率再疊加我國三胎政策及人口老齡化的到來,維達國際個護板塊的占比未來只會提高。

值得一提的是,維達國際在渠道方面的優(yōu)勢也十分明顯,這其中不僅有電商渠道與商銷渠道,還有跨區(qū)市場運營。

電商渠道方面,維達國際是目前國內(nèi)唯一一家線上渠道占比超過40%的衛(wèi)生用品公司,2022年上半年,在618購物節(jié)亮眼表現(xiàn)助力下,公司電商業(yè)務(wù)同比自然增長14.3%,延續(xù)穩(wěn)健增勢,中國內(nèi)地市場的電商收入占比提升至50%。這得益于公司早于2012年就開始布局電商渠道并于相關(guān)電商平臺建立了默契的相對合作關(guān)系。

商銷渠道方面,公司商銷渠道有多康及維達商用兩大品牌,其中多康用整體化的清潔衛(wèi)生解決方案為餐廳、機場、酒店、景區(qū)等公共場所提供高性價比的一攬子產(chǎn)品,打造了諸如北京大興國際機場等標桿型的項目,每年為公司貢獻12%左右的營收。

此外,內(nèi)地市場之外的海外市場運營也是維達國際區(qū)別于其他生活用紙公司的一大特征,公司失禁護理品牌添寧與包大人在馬來西亞、新加坡市占穩(wěn)居第一,中國臺灣市場位居第二。公司嬰兒護理品牌Drypers及女性護理品牌Libresse均在馬來西亞市場保持領(lǐng)先地位。

為鞏固海外市場優(yōu)勢,公司東南亞新總部已于今年年內(nèi)開始試營運。多市場發(fā)力進一步打造公司的跨國公司地位。

從“縱橫”兩大方向看,維達國際不愁未來的業(yè)績增長。

免責(zé)聲明

本文涉及有關(guān)上市公司的內(nèi)容,為作者依據(jù)上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構(gòu)成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產(chǎn)生的任何行動承擔(dān)任何責(zé)任。

——END——

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司