- +1

最高漲價50%!美團騎行卡也全面開漲,共享單車還劃算嗎?

共享單車的這波漲價潮,已經開始覆蓋到用戶常用的騎行暢騎卡上。

8月10日23時起,美團單車7天卡無折扣價由10元調整為15元;30天卡無折扣價由25元調整為35元;90天卡無折扣價由60元調整為90元。

今年1月,哈啰發布公告將對騎行套餐7天卡10元漲到15元,30天卡25元漲到35元,90天卡75元漲到90元。至此,兩大單車巨頭的套餐卡價格調整至同一水平,今年以來騎行卡的漲幅在40%至50%之間。

對于漲價的原因,哈啰單車和美團單車在公告中均表示,系硬件和運維成本的增加。

騎行卡漲價,企業稱對用戶影響不大

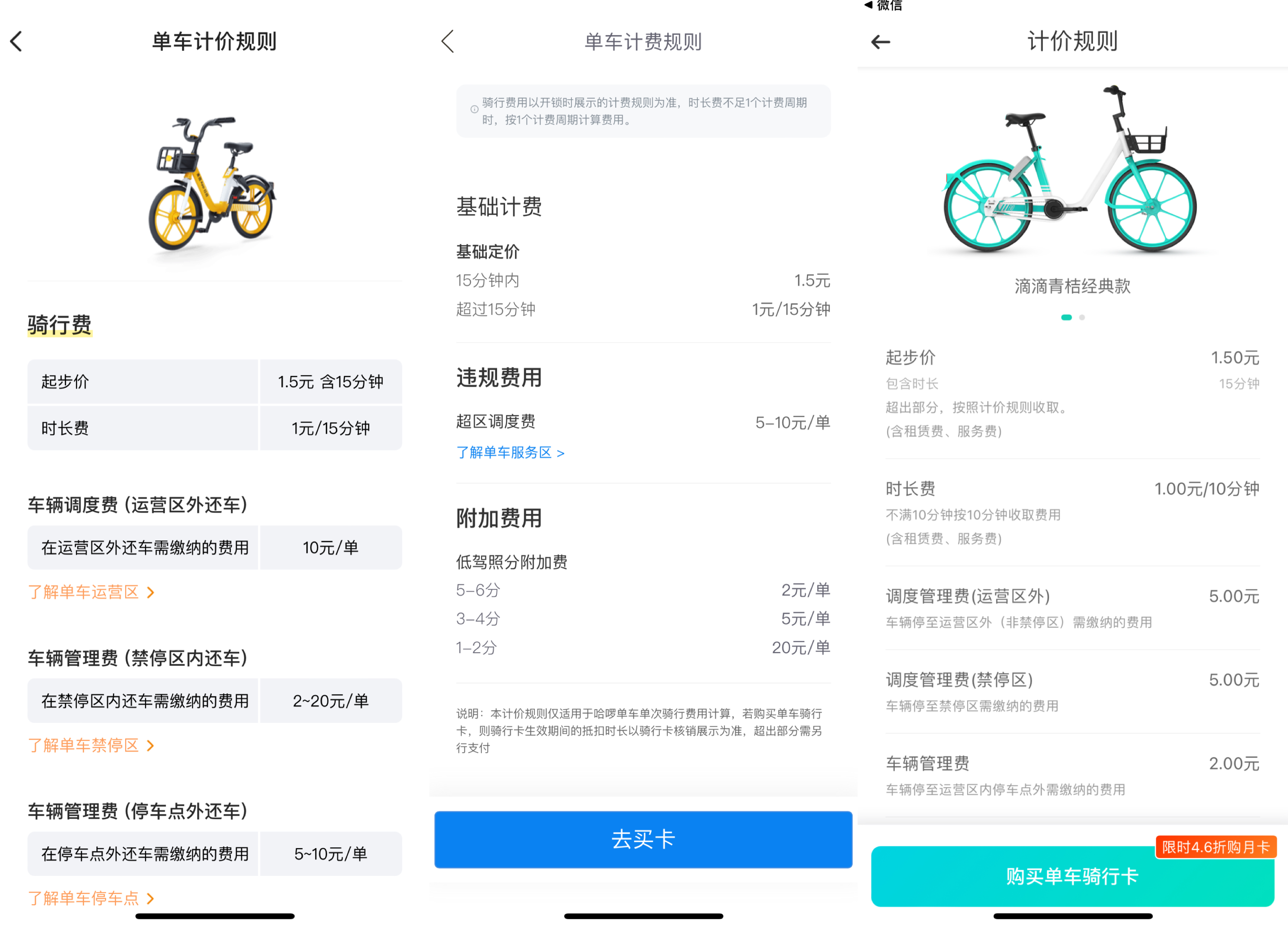

澎湃新聞記者梳理目前的單車騎行卡發現,目前美團單車和哈啰單車7天、30天、90天無折扣價分別為15元、35元、90元;青桔單車分別為10元、25元、75元。

收費規則方面,就上海地區而言,哈啰單車與美團單車均為15分鐘內收費1.5元,此后每15分鐘收費1元。相當于1小時4.5元。而青桔單車則為15分鐘內收費1.5元,此后每10分鐘收費1元,相當于騎車55分鐘收費5.5元,騎行1小時收費6.5元。

上海地區美團單車、哈啰單車、青桔單車的計費規則

而三大巨頭外的其他品牌,目前市面上能夠正常使用的共享單車APP為數不多,其中小綠單車APP顯示套餐購買列表顯示失敗,而其單次騎行的計費價格為前30分鐘1元,每超出30分鐘按照0.5元遞增,即騎行1小時收費1.5元。

小綠單車計費規則

在以價格戰殺入市場后,共享單車價格一路上漲,并曾受到過市場監管部門的關注。

2019年起,摩拜單車、哈啰單車、青桔單車進入騎行30分鐘至少1.5元的騎行時代。據公開報道,2019年青桔單車起步價由每30分鐘1元改為每15分鐘1元,每超15分鐘增加0.5元。哈啰單車在北京地區的計費規則變為每騎行15分鐘花費1元。在廣州地區的計價規則調整為每30分鐘1.5元,價格上漲了50%。摩拜單車在深圳、上海、廣州、廈門、成都等地也正式實施新版計費規則。例如,上海摩拜單車的起步價從15分鐘內1元漲至1.5元,時長費不變,騎行超出15分鐘,每15分鐘收費0.5元;深圳摩拜起步價從30分鐘內1元漲至1.5元,時長費不變,騎行超出30分鐘后,每30分鐘收費1元。

2020年6月3日,市場監管總局價監競爭局會同反壟斷局、網監司召開行政指導會,要求哈啰、青桔、美團、怪獸、小電、來電、街電、搜電等8個共享消費品牌經營企業限期整改,明確定價規則,嚴格執行明碼標價,規范市場價格行為和競爭行為。

去年8月底,據市場監管總局網站消息,包括三大共享單車在內的共享消費品牌經營企業積極整改,取得成效,共享消費領域價格漲勢得到有效遏制,標價逐步透明化、規范化。

目前共享單車作為慢行交通系統的組成部分,共享單車漲價后也有不少網友直呼“單車比公交車還貴”。有網友稱,騎16分鐘共享單車花費2.5元,而公交車只要2元。

單車漲價對用戶影響有多大?

一位業內人士向澎湃新聞記者解釋稱,共享單車是點對點解決用戶出行需求,和公交地鐵滿足的需求并不一樣。公交地鐵價格的低廉是由于背后有政府大量補貼,而政府推行的公共自行車也拿著政府補貼,但依舊部分地區在運營一段時間后又退出了市場。“共享單車有一定社會屬性,但是又定性為企業行為,政府通常是在政策上、公共資源上給予支持。”

“各種騎行卡的漲價對廣大用戶來說,實際影響并不大。”哈啰單車相關負責人近日告訴澎湃新聞記者,哈啰的共享單車在全國超過400座城市運營,此前在一些小城市進行過一定范圍內的刊例價格調整,具體到時長不等的各種騎行卡。“我們當時只是調整了刊例價,而用戶目前在平臺實際購卡的價格,都是在原價基礎上打折后的優惠價。共享單車企業的市場推廣部門,會在不同的時間節點以及通過采取聯合市場營銷或者異業合作的方式,把實際價格再壓下來。”

而今年以來的漲價潮對共享單車企業而言或能改善其盈利模型。互聯網分析師丁道師告訴澎湃新聞記者,共享單車漲價會流失一部分用戶,但由于今年以來主要是單車的暢騎卡漲價,一般購買用戶都是忠實的剛需用戶,因此不太可能會導致大規模的用戶流失。對于企業而言,通過漲價能進一步優化財務結構,幫助早日實現盈利。

單車業務營收持續增長,未實現全面盈利

目前共享單車市場三足鼎立,主要是美團單車(此前為摩拜單車)、哈啰單車以及滴滴旗下的青桔單車。而此前最早殺入共享市場的是摩拜單車和ofo小黃車,兩個品牌曾占據約95%的市場。

據滴滴招股書顯示,截至2021年3月31日,滴滴在全國約220個城市部署了520萬輛自行車和200萬輛電動自行車。2018、2019年、2020年來自該部分的收入分別為2億元、15億元和32億元。2021年一季度共享騎行業務收入達到9億元,同比增長212%。

美團自2018年4月4日以27億美元全資收購摩拜單車,由摩拜貢獻的計入綜合收益表的收入為15.07億元,同期摩拜亦貢獻虧損45.5億元。

據財報顯示,2018年至2021年,共享騎行服務5年期的年度收入增長率分別為10%-77%、11%-166%、6%-67%、11%-45%,毛利率分別為-8%-64%、29%-49%、23%-36%、15%-38%。

在包括共享單車、網約車服務的新業務板塊,2019年收入增長81.5%至204億元,毛利由2018年的-43億元增至2019年的23億元。其中,美團稱共享單車在2019年成功收窄虧損,提高了運營效率,在美團推出聚合模式的網約車服務后,對經營虧損的控制也有所改善。

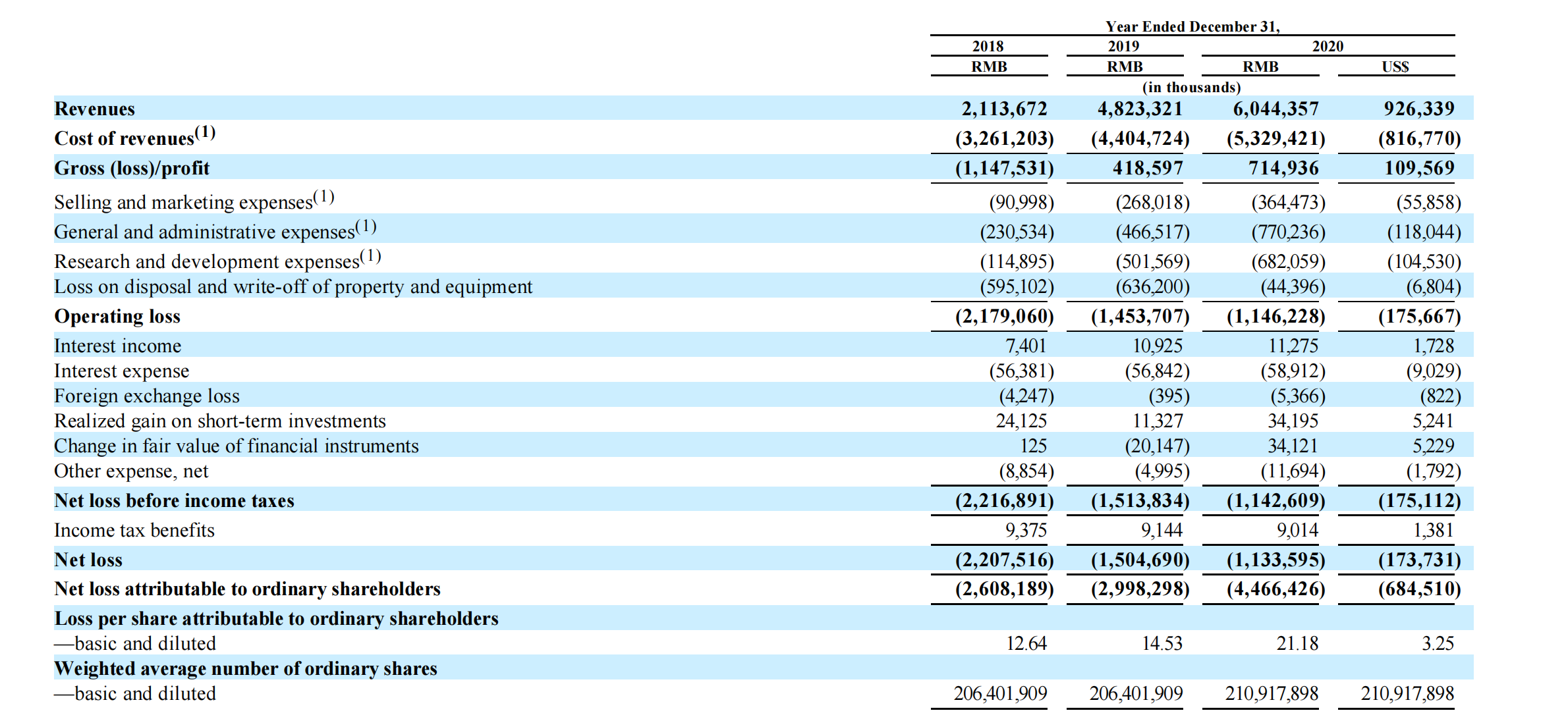

據哈啰單車招股書顯示,哈啰2018年、2019年、2020年營收分別為21.14億元、48.23億元、60.44億元。凈虧損為22.08億元、15.05億元、11.34億元。截至2020年12月31日,公司91%的收入來自共享兩輪車服務。

哈啰招股書

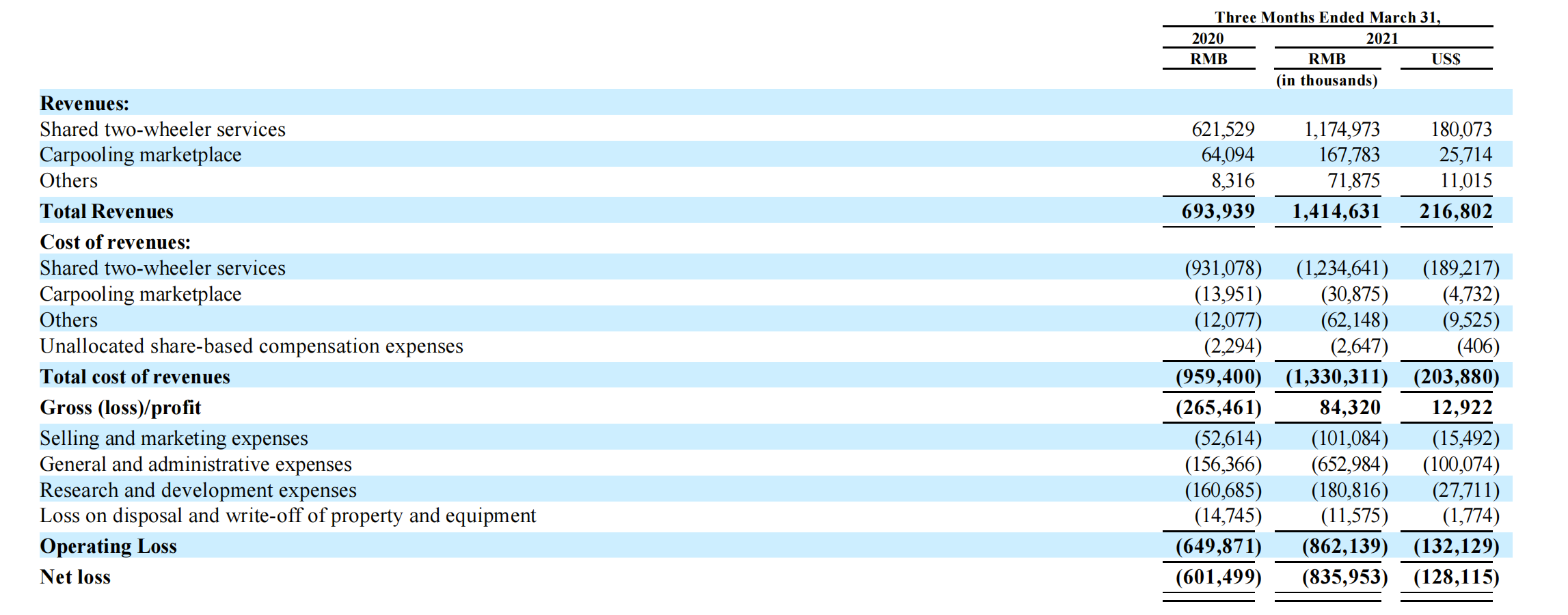

2020年一季度和2021年一季度哈啰公司總收入分別為6.94億元和14.15億元,凈虧損分別為6.01億元和8.36億元。其中,共享兩輪車服務2020年一季度營收6.22億元,2021一季度營收為7.75億元。

哈啰招股書

漲價主因:單車原材料與運維成本居高不下

據羊城晚報8月5日報道稱,從中國自行車協會舉行的2022年第一季度自行車行業經濟運行分析會上獲悉,今年一季度自行車上游原材料延續去年漲勢,價格同比上漲超過10%。這一變化目前已經傳導至行業下游,即家用自行車乃至共享單車企業。

除了面臨原材料成本上漲的壓力,系統運營成本也是一大痛點。

公共自行車領域第一股永安行在2021年財報中顯示,由于系統運營服務涉及到大量的調度、管理、監控、維修、維護等工作,持續發生的材料和人工采購成本可能隨著我國整體物價水平的變化而呈波動趨勢,從而會對公司已有系統運營服務類項目的毛利率水平造成一定的影響。

“為了使市民更便捷、安全使用共享單車出行,運營企業投入大量資金與人力提高單車運維能力。”上海自行車行業協會原秘書長郭建榮告訴澎湃新聞記者,為了提高使用情況和服務,共享單車企業需要把單車每天多次把騎到各處的單車收集、搬運到人流量高的地方去,這些都是使用小貨車搬運,成本費不低。

此外,郭建榮表示,共享單車經過多年的發展,管理措施逐步完善,但對違規停放車輛的清理還沒有完全規范,造成清運的共享單車損壞嚴重,加重了共享單車運營企業的負擔。目前一些地方政府會委托第三方清理亂停亂放的單車,通常集中到一個堆貨場,單車公司提車需要支付每輛車10至20元的“提車費”,對于企業也是一筆成本。

而據共享單車企業財報和招股書顯示,自行車和電動自行車的初始估計使用壽命一般為2至3年。

一位業內人士告訴澎湃新聞記者,共享單車業務在多年前為跟上服務,支撐用戶騎行的不僅是單車,還有各城市單車運維團隊付出的大量調度和維修保養努力。

該人士表示,單車企業的各項支出中有相當一部分是用于維持和提升路面運維團隊工作效率和質量,這個行業的總體趨勢是運維服務精細化和智能化,企業正常經營、確保服務質量同步提升,受益的是包括用戶、城市在內的社會各方。

共享單車收入模式單一,如何實現盈利?

據一位共享單車企業內部人員透露,目前共享單車的收入模式以賣卡和單次騎行收費為主。

丁道師告訴澎湃新聞記者,目前共享單車主要依靠主營的基礎服務業務來賺取收入。此前有推出過廣告、游戲、電商等商業模式,但未成功進行大規模的落地和探索。而最初企業還可以通過押金模式進行補充資金、拓展車輛規模。

多位業內人士稱,共享單車企業的運營服務體系進行優化,背后需要資金支持,共享單車漲價,對于消費者而言也能提供更好的服務。

2018年,哈啰出行創始人楊磊曾表示哈啰出行已經實現盈虧平衡。楊磊當時表示,哈啰出行每臺車的運維成本大概在3毛多,折舊成本在6毛,車均日收入已經突破1元,在100多個城市實現凈利潤。

楊磊此前表示,共享單車是非常具有剛需性的業務,不能靠長時間的補貼。哈啰出行在收費上有很大的增長空間,“不僅能賺錢,而且完全可以實現規模化盈利”。

“讓鏈條上的參與者活得好了,行業才能健康有序的發展。”丁道師表示,此前共享單車企業獲得巨額融資后瘋狂燒錢、打價格戰,導致出現大規模持續性的虧損。而目前從跑馬圈地發展至精耕細作、提升服務,漲價是這個行業的大勢所趨,回歸到應有的服務本質、合理的商業軌道,從整個互聯網行業來看,大多都是這樣的發展路徑。

“大平臺旗下的共享單車,此前該業務有一定的引流作用。但不等于當下的共享單車模式是失敗的,其市場蘊含的機會和市場潛力巨大。”在發展趨勢方面,丁道師表示,未來企業一方面會進行更豐富的多場景開拓,探索基于特定場景的出行服務,另一方面是合規化的發展,包括在價格呈現、大數據殺熟等方面有進一步的改進空間。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司