- +1

但斌前功盡棄,中國巴菲特顯現

原創 塞爾達 金角財經

原創首發 | 金角財經(ID: F-Jinjiao)

作者 | 塞爾達

賭場沒有永遠的贏家。

這句話用在股市上,再合適不過。

就連巴菲特和孫正義這種歷史級別的“贏家”,最近都先后翻車。

先是巴菲特曝出巨虧,根據伯克希爾哈撒韋最近財報,截至今年二季度末,其投資和衍生品凈虧損533.8億美元,而股票帳面虧損更是高達668.6億美元。

隨后,孫正義的軟銀也宣布投資出現巨虧,二季度虧損3.16萬億日元,合計234億美元。

國內的“巴菲特們”同樣不好過,號稱“茅臺王子”、“中國巴菲特”的但斌,今年一番殺跌追漲的操作下來,不僅沒能挽救客戶的損失,也暴露出所謂大佬的投資水平并不比散戶高明。

猶豫減倉慌忙追高

今年年初A股下跌時,傳聞不少私募基金減倉。

彼時有媒體報道稱,東方港灣旗下多只產品疑似空倉或輕倉運行。

東方港灣由但斌于2004年創建,是國內首批獲得私募基金管理牌照的機構。

但斌以價值投資著稱,也活躍在社交媒體,歷任君安證券研究員、大鵬證券資產管理部首席投資經理。

私募排排網數據顯示,3月后的一段時間,但斌旗下大部分產品的凈值波動都趨近于0,不少同類型的私募產品,受市場大跌影響,均出現大幅回撤。

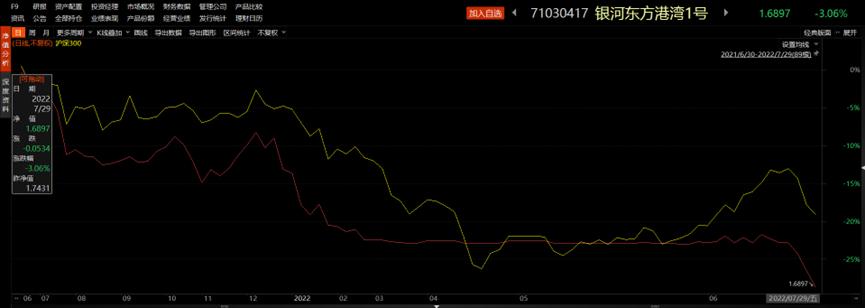

以銀河金匯東方港灣1號(以下簡稱“東方港灣1號”)為例,在今年3月至5月這段時間內凈值變化都接近一條水平直線,而同期滬深300指數跌幅一度高達18%。

但斌輕倉前期躲過下跌,但也錯過后來反彈

從凈值波動來推測,可能早在2月底,但斌就已經大幅降低倉位,而上一次但斌疑似空倉還是2018年下半年。

對于空倉傳聞,但斌回應稱,倉位大概在10%左右。

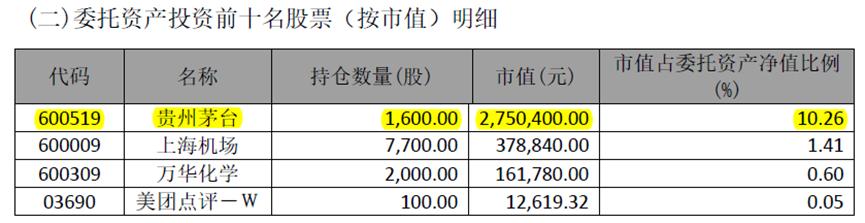

東方港灣1號的信息披露也印證了這一說法,據今年一季報,該產品僅茅臺一股倉位較高。

東方港灣1號一季度末持倉

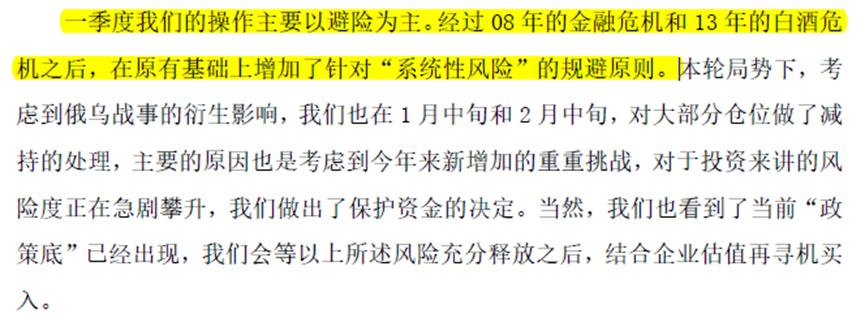

而且承認一季度的操作主要以避險為主,經過08年的金融危機和13年的白酒危機之后,在原有基礎上增加了針對“系統性風險”的規避原則。

強調以避險為主

3月底,但斌在微博上發文稱:

今年以來烏克蘭危機及之后的衍生風險是我們的聚焦點,從2021年2月始至2022年2月,整整一年我們的A股與港股投資做的非常不好,希望能克服成長路上的困難。

沒過幾天,但斌的微博顯示“因違反相關法律法規,該用戶目前處于禁言狀態”。

從時點上看,但斌的避險減倉確實押對了,但問題在于也錯過了之后的反彈。

在A股,改變觀念的,只需要幾根大陽線。

這句老話一般用來形容散戶,然而放在但斌身上也十分合適。

在A股開始反彈后,前期不斷強調“避險”的但斌松口了,在一段路演錄音中,但斌對之前的操作進行了反思:

去年春節之后,有過做風控的打算,但因為跌得太快,多少有些患得患失,所以沒有進行大的減倉;

俄烏沖突爆發之后,市場可能會面臨系統性風險,于是進行了大幅減倉。

但斌認為,雖然他的風控已經顯得晚了些,但還是躲過了兩波大跌。

路演中,有投資者問,市場反彈,東方港灣倉位很低,豈不是錯過了這個反彈?

但斌回應稱會小倉位或者20-30%的倉位去參與階段性反彈,并認為大機會還要等到第三、第四季度。

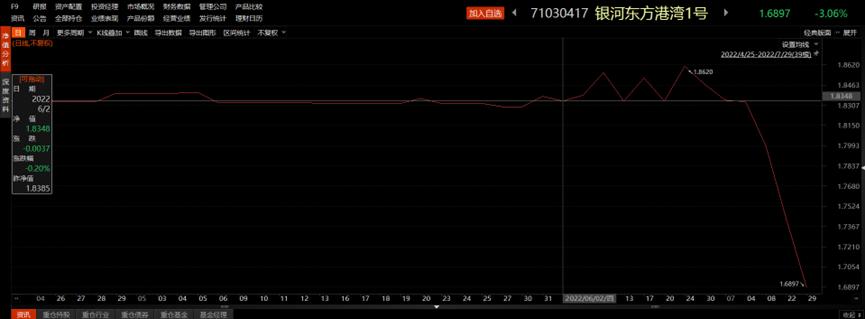

以東方港灣1號為例,踏入6月后,凈值波動明顯,說明但斌真的在6月初開始加倉了。

踏入6月后,凈值波動明顯,說明但斌開始加倉

事實上,但斌風格的轉變要比他所說的激進很多。

部分基金產品的二季報顯示,但斌在今年年中時,倉位已遠超30%。

東方港灣1號的二季報顯示,基金持有股票市值占基金資產凈值比例達94.78%,接近“滿倉”。

具體來看,主要加倉貴州茅臺、五糧液、古井貢酒、山西汾酒等白酒股,倉位合計超45%,其中貴州茅臺倉位超20%。

類似地,銀河金匯東方港灣2號(以下簡稱“東方港灣2號”)的股票倉位也在迅速提升,一季度末,基金股票市值占基金資產凈值比例為12.51%,二季度末提升至77.19%。

與東方港灣1號類似,主要加倉茅臺、五糧液等白酒股,倉位合計超30%,同樣地,貴州茅臺倉位也超過20%。

還是熟悉的味道,但斌再次重倉白酒。

然而,進入7月后,白酒股的回調讓但斌被迅速打臉。

7月1日至8月10日,申萬三級行業白酒指數由75187點下跌至67014點,跌幅10.87%。

白酒在但斌加倉后不久開始回調

以東方港灣1號重倉的四個白酒股為例,7月1日至8月10日期間,僅有古井貢酒微漲1.86%,其余均大幅下跌。

當中,貴州茅臺跌8.26%、五糧液跌13.83%、山西汾酒跌15.92%。

銀河東方港灣1號重倉的白酒股表現慘淡

因此,東方港灣1號和2號產品在7月后凈值均大幅下跌:

東方港灣1號最新凈值(7月29日)為1.6897元,遠低于“空倉”時的1.83元凈值水平,相比6月底的高點1.8620元,下跌了9.25%;

銀河東方港灣1號凈值遠低于加倉前

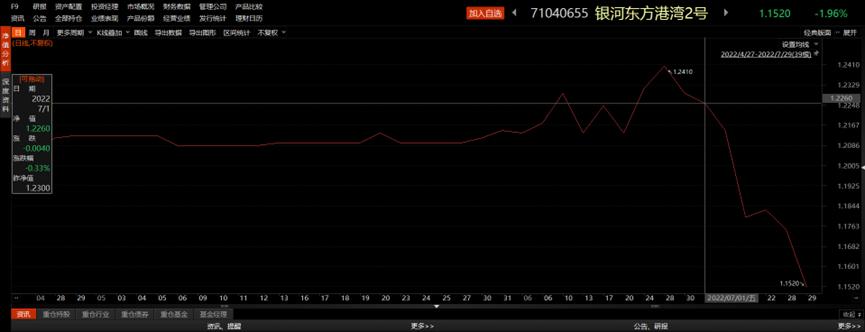

東方港灣2號最新凈值(7月29日)為1.1520元,遠低于“空倉”時的1.21元凈值水平,相比6月底的高點1.2410元,下跌了7.17%。

銀河東方港灣2號凈值遠低于加倉

可以說,前期的“避險”,因追高白酒而前功盡棄。

追高美股,回懟網友

今年6月,但斌加倉后,在東方港灣的一個渠道群里,有市場人士發布了兩份基金凈值報告,相關產品包括東方港灣方遠1號、2號、3號、5號。

報告顯示,上述產品在加倉后表現不理想。

東方港灣市場人士在渠道群內解釋稱,這一系列產品持倉有美股,表現不好主要是受美股波動的影響。

該人士還附上了東方港灣對于美股的觀點:

從一季度財報的業績來看,部分龍頭延續了過去不錯的增速,當前的確定性更高,是加倉的首選方向;

此外,經過一段時間的回調,部分龍頭股回撤較大,估值也有了不小的折扣,配置價值也更高;

再者,龍頭盈利穩定且現金流充沛的商業模式更具有可持續性,競爭地位和市場份額也會得到進一步鞏固和提高,也更應享有估值溢價。

不過,渠道人士對于東方港灣的解釋似乎并不買賬,有人評論稱:“不是抄底美股,是追高美股。”

也有人表示:“本來挺好的,這一輪操作,直接和其他的私募差了一大截。”

更有不少客戶經理表示,難以跟客戶解釋,交代不過去了。

在質疑聲中,美股在6月中下旬開始止跌。

標普500止跌

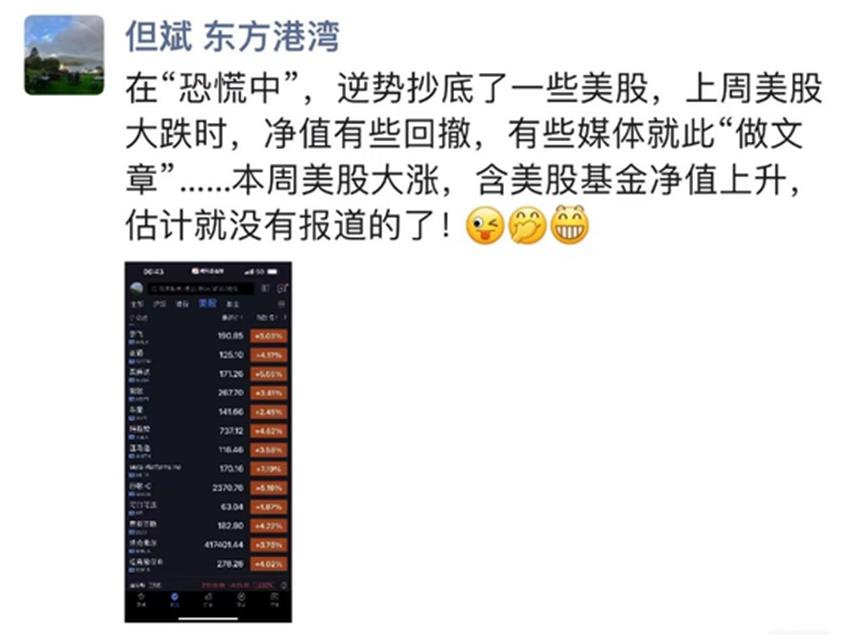

這也讓憋了一口氣的但斌有了回懟網友的底氣,6月26日,但斌在社交媒體回應稱:

“在‘恐慌中’,逆勢抄底了一些美股,上周美股大跌時,凈值有些回撤,有些媒體就此‘做文章’……本周美股大漲,含美股基金凈值上升,估計就沒有報道的了!”

但斌社交媒體截圖

盡管但斌的回應很硬氣,但基金業績卻硬不起來。

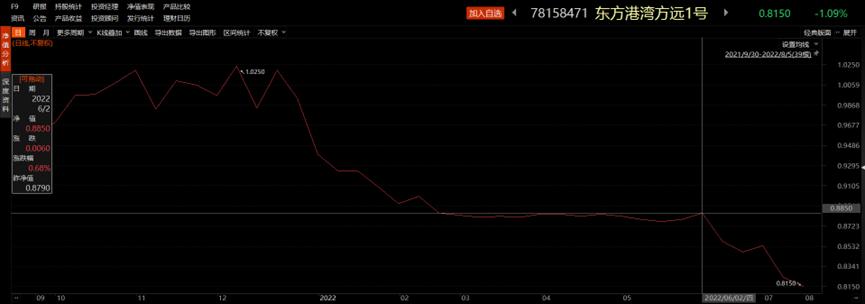

以東方港灣方遠1號為例,在美股反彈時,凈值并沒有隨之上漲,反而進一步下跌。

該產品最新凈值(8月5日)為0.8150元,加倉前凈值為0.8850元,即使美股反彈,加倉后還是下跌了7.91%。

凈值沒有隨美股反彈上漲,反而繼續下跌

看來,美股止跌了,但斌的產品沒有止跌。

反向指標

在但斌承認減倉后,就有人戲稱“難道市場就要反彈了?”

因為從歷史數據來看,但斌以往的清倉多是在市場底部,清倉后不久市場就反彈,被戲稱為“蛋清底”。

2016年1月,但斌清倉,沒過多久,大盤就開始大漲;

2018年10月,但斌又清倉,大盤隨后開啟漲勢。

可以說,之前兩次減倉幾乎都是在股市下跌的末期,殺跌后股市就出現了上漲。

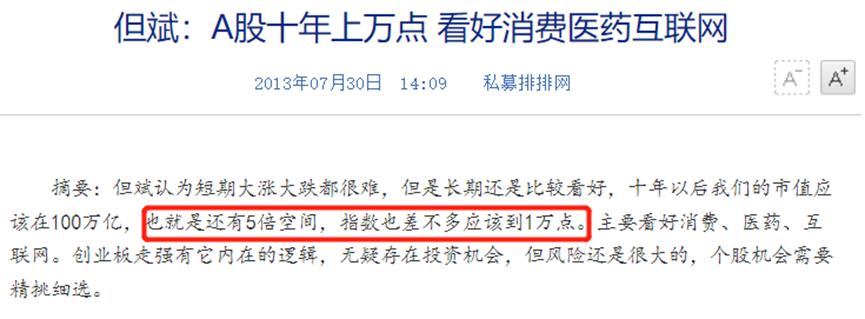

更早前的2013年,但斌還曾預言,上證指數十年后將達到萬點左右。

彼時,但斌對媒體稱:

“十年以后我們的市值應該在100萬億,現在也就20多萬億,也就是還有5倍空間,指數差不多應該到1萬點。”

但斌預測2023年上證指數過萬點

文章刊登當月,上證指數收1993點,結合但斌所說的“還有5倍空間”,估計他想表達的是“十年后上證指數上萬點”。

截至今年8月10日,上證指數收3230點,距離但斌的十年之約剩下不夠一年時間。

頻繁翻車,也讓投資者開始對但斌失去信心。

事實上,投資者把過百萬的資金交給私募基金管理,主要是看重基金管理人的專業能力。

所謂專業能力,體現在擇股和擇時。

對于但斌這種“大而美”的投資策略,擇股范圍并不大,來來去去也就那些股票,甚至可以說一個炒股滿五年的散戶也能選出但斌的股票池。

真正能體現但斌價值的,更應該是擇時能力。

而從但斌今年的操作看,擇時能力并不及格。

另外,盡管私募基金的風格可以更靈活,但和“游資”還是有區別的,尤其體現在風控上。

但斌的產品,一時“空倉”,一時“滿倉”,頻繁被打臉的背后,除了是專業能力的不足,是否也存在風控制度的缺陷?

參考資料:

1.證券時報《但斌持倉最高增至9成,部分基金凈值仍在回撤!啥情況?》

2.中國證券報《“一出手就栽跟頭!”私募大佬但斌遭怒懟,踏空A股反彈,追高美股暴跌!客戶經理:交代不過去了》

3.財通社《倉又加錯?但斌反思了》

原標題:《但斌前功盡棄,中國巴菲特顯現》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司