- +1

招股書寫了“元宇宙”318次,飛天云動再戰港股“元宇宙第一股”

風口還是炒作?飛天云動二次遞表,招股書提及“元宇宙”一詞高達318次。

7月8日,北京飛天云動科技有限公司(下稱“飛天云動”)向港交所二次遞表,繼續沖刺港股“元宇宙第一股”。根據艾媒咨詢統計,飛天云動在AR/VR內容及服務市場的市占率排名第一,占據2021年市場份額的2.6%。

此前,飛天云動因首次遞表時,在招股書中高頻使用“元宇宙”一詞256次而“出圈”。「不二研究」發現,在飛天云動二次遞表時,對于“元宇宙”一詞的使用頻次也創下新高,提升到 318次。

據其新版招股書,飛天云動披露了2022年第一季度業績數據:2022年第一季度營收2.29億元,同比增長64.95%;同期,經調整后的凈利潤為4019.7萬元,同比增加124.74%。

▲圖源:電影《失控玩家》海報

今年1月的一篇舊文中,我們聚焦于飛天云動更名后,逐夢“元宇宙”賽道,但其研發投入遠低于國際同行。「不二研究」發現,2019-2021年以及2022年第一季度,飛天云動近三年的研發投入合計僅為5569.9萬元,其含"元"量提升路徑存疑。

盡管Meta、微軟、Roblox(VR游戲平臺)等巨頭入局,帶來元宇宙概念爆火與投資機會爆發。兩次持續遞表,飛天云動被視作港股“元宇宙第一股”,但其元宇宙概念更多停留于招股書設想;從風口概念到造夢落地,尚有很長一段路要走。由此,「不二研究」更新了1月舊文的部分數據和圖表,以下Enjoy:

元宇宙元年之后,港股“元宇宙第一股”來了!

歲末年初,北京飛天云動科技有限公司(下稱“飛天云動”)向港交所遞交IPO招股書,使用“元宇宙”高達256次,也因此被視作港股“元宇宙第一股”。

「不二研究」據其招股書發現,2021年,來自AR/VR服務的收入在當期營收占比超過60%,但同期的流量獲取成本卻超過2020全年;由此,其最吸金的業務卻毛利率最低。

盡管元宇宙風口正盛,但機遇與泡沫并存,飛天云動是否真的能夠一飛沖天呢?即使成功闖關IPO,也僅僅是一個新起點,更嚴格的審視與考驗才剛剛開始。

畢竟,元宇宙征途是星辰大海。

更名緊貼元宇宙,平臺計劃尚在初期

成立于2008年的掌中飛天科技,即為飛天云動的前身,曾于2017年在新三板掛牌。早期,其瞄準手游市場,后逐漸轉向AR/VR領域,并于2019年退出新三板。

2021年,元宇宙概念爆發,掌中飛天科技在風口中籌建元宇宙平臺——飛天元宇宙,并于11月更名為飛天云動,宣布戰略布局元宇宙領域。

更名之后,飛天云動緊貼元宇宙,在招股書中稱其為中國元宇宙場景應用層(或AR/VR內容及服務市場)的領先供應商,并已開始建立自己的元宇宙平臺。

▲圖源:pinterest

招股書援引艾瑞咨詢數據顯示,按2020年收入計,飛天云動在中國AR/VR的內容及服務市場,占據2.3%份額、排名第一;在同期細分的中國AR/ VR服務市場,占據12.6%份額、排名第一。

飛天云動IPO前的股東結構顯示,控股股東汪磊、李艷浩通過Brainstorming Café,持股49.66%;其機構股東包括同創偉業、西安智耀、賽富動態等。

2018-2021年及2022第一季度,飛天云動營收1.64億、2.51億、3.39億、5.95億及2.29億元;去年同期,營收同比增長64.95%。

同期,經調整后的利潤分別為4709.7萬、4187.9萬、6160.9萬、10508.1萬及4019.7萬元。

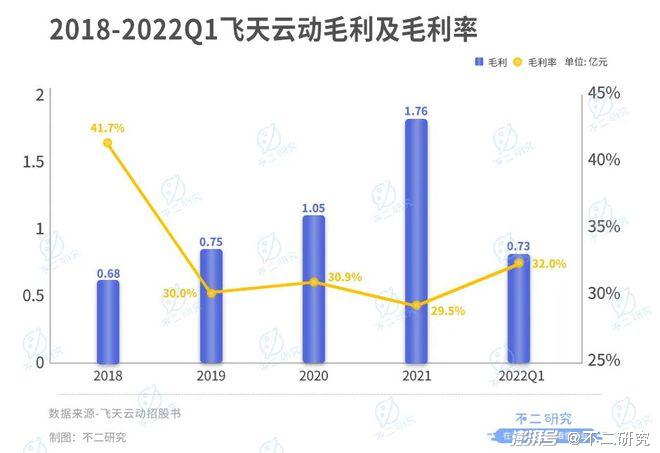

此外,飛天云動近年維持30%左右的整體毛利水平。2018-2021年及2022年第一季度,其毛利率分別為:41.7%、30%、30.9%、29.5%及32.0%。

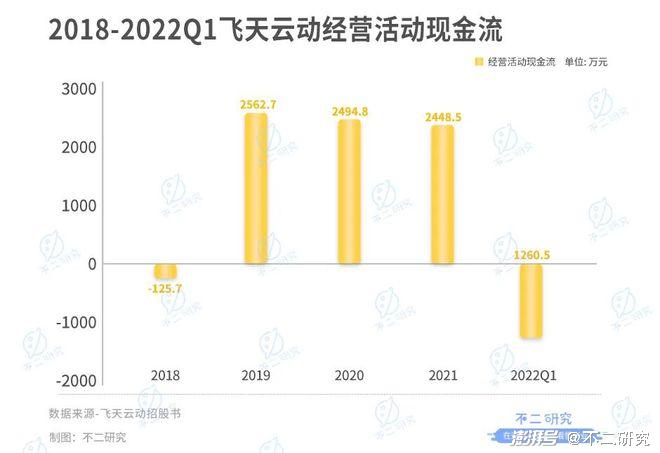

但是,「不二研究」發現,飛天云動經營活動所得的現金流卻有起伏:2018-2021年分別為-125.7萬、2562.7萬、2494.8萬、2448.5萬元;2021年第一季度及2022第一季度為-1108.5萬元、-1260.5萬元。

對于2018年度、2020年上半年經營現金流量為負值;飛天云動解釋稱,前者由于核心業務轉型,向企業客戶授予信貸期;后者則由于疫情影響、放緩客戶付款,導致貿易及其他應收款項增加。

截止2022年3月31日,飛天云動的現金及現金等價物為1.98億元;其中,來自融資活動所得現金凈額為1275.6萬元。

一份招股書提及“元宇宙”高達318次,盡管飛天云動預期AR/VR業務的高增長,但其同時在風險項中坦承:飛天元宇宙平臺計劃屬非常初步階段,并無肯定的變現業務模式;其預期的擴張、對新產品及服務的投資,可能對運營、財務等造成巨大壓力。

在「不二研究」看來,盡管更名之后、緊貼元宇宙熱點,但飛天云動的含元量存疑,更多停留在招股書設想;從風口概念到造夢落地,其尚有很長一段路要走。

是否能將夢想照進現實、如何提升業績水平、不僅關系其IPO闖關之路,也是未來說服資本市場持續“買單”的最底層邏輯。

AR/VR服務占7成,流量成本侵蝕利潤

飛天云動的收入由AR/VR業務、非AR/VR業務(IP及其它)兩部分構成;目前,由占比超9成的AR/VR業務獨挑大梁。

2018-2021年及2022第一季度,來自AR/VR業務的收入為7514.9萬、18894.0萬、26569.7萬、55832.4萬、22878.1萬元;當期營收占比45.8%、75.3%、78.5%、93.8%及100%,從2019年起逐漸一家獨大。

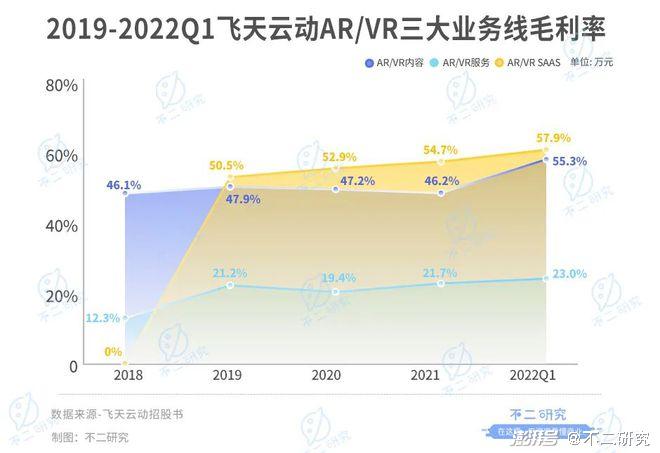

拆分來看,飛天云動的AR/VR業務主要有AR/VR服務、AR/VR內容、AR/VR SaaS三大業務線。

其中,AR/VR服務為客戶提供解決方案,包括投放AR/VR互動內容廣告等,是最主要的營收來源。

據招股書披露,飛天云動從2017年開始進入AR/VR服務市場,并于同年在細分市場實現盈利;業績記錄期間,其已為超40名廣告客戶提供AR/VR的智慧營銷服務,推廣超200件廣告產品。

2018-2021年及2022第一季度,來自AR/VR服務的收入為4710.2萬、13710.3萬、14170.1萬、37634.1萬及16557.4萬元,當期營收占比28.7%、54.6%、41.9%、63.2%及72.3%。

第二大業務線為AR/VR內容,業績記錄期間,飛天云動為40名客戶提供AR/VR內容開發,累積超過100個AR/VR內容項目開發經驗。

第三大業務線為從2019年起首次錄入的AR/VR SaaS業務;截至2022年3月31日,其AR/VR SaaS付費訂購用戶數逾2200名。

2019-2021年及2022第一季度,來自AR/VR SaaS收入分別為651.4萬、923.8萬、2058.8萬及952.2萬元,當期營收占比2.6%、2.7%、3.5%、4.2%。

同期,AR/VR SaaS的毛利率為50.5%、52.9%、54.7%、57.9%。

在毛利率維度,AR/VR三大業務線中,AR/VR SaaS的毛利率最高,其次為AV/VR內容,AV/VR服務相對前兩者更低。

2018-2021年及2022第一季度,AR/VR內容的毛利率為46.1%、47.9%、47.2%、46.2%、55.3%;AR/VR服務的毛利率為12.3%、21.2%、19.4%、21.7%及23.0%。

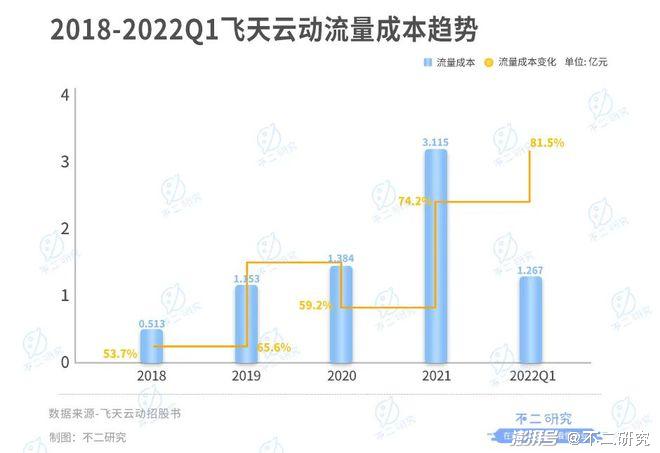

「不二研究」發現,AR/VR服務的毛利率偏低,或由于流量獲取成本過高所致。

據招股書披露,2018-2021年及2022第一季度,飛天云動的流量獲取成本分別為0.513億、1.153億、1.384億、3.115億、1.267億元,同期總收入成本占比高達53.7%、65.6%、59.2%、74.2%、81.5%。

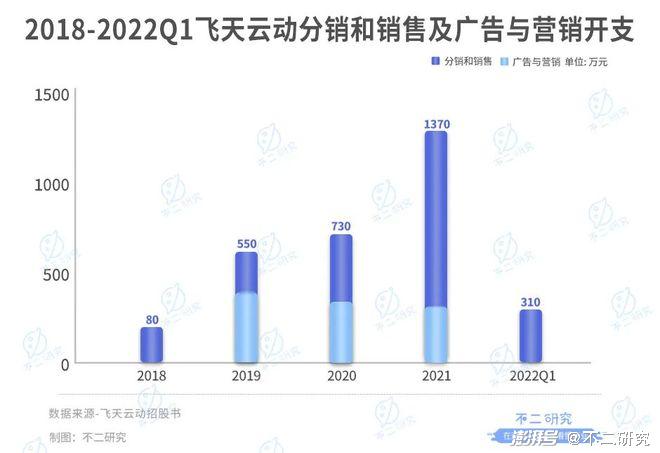

此外,或由于AR/VR SaaS等業務推廣需求,飛天云動的整體分銷和銷售開支也不斷增加,2018-2021年及2022第一季度分別為80萬、550萬、730萬、1370萬、310萬元。在招股書中,飛天云動將部分原因歸結為員工成本增加所致,但截至報告期內其全職雇員數量為59名。

“后流量”時代,線上流量成本等越來越高,廣告與營銷成本也居高不下;流量內卷的風,似乎也吹到元宇宙。

在「不二研究」看來,目前,來自AR/VR服務的收入已占據飛天云動的半壁營收,若其無法管理流量成本,或進一步侵蝕利潤;盡管流量與營銷可在短期內換取營收增長,但從長遠競爭的角度,構建AR/VR內容及服務的核心護城河才是關鍵。

研發投入比低,含元量成色幾何?

2021年被視作“元宇宙”元年:“元宇宙第一股”Roblox登陸美股資本市場;全球互聯網巨頭Facebook改名為Meta,正式進軍元宇宙……

中國的元宇宙風口也來了!

據艾瑞咨詢數據,按收入計,中國AR/VR內容及服務市場規模在2020年為115億元,至2021年增長為217億元,預期2025年將達1039億元。目前,這一市場的競爭者已經超過5000家。

具體到更細分的中國AR/VR服務市場:按收入計2020年市場規模為11.3億元;預期從2021年的27.8億增至2025年的185億元。

盡管元宇宙風口之下,相關產業潛力巨大,但仍處于發展早期,行業集中度不高,可以預見未來競爭激烈,且行業格局變數很多。

有個注腳是:作為2020年國內AR/VR內容與服務行業第一的飛天云動,也僅僅占據不足3%的市場份額。

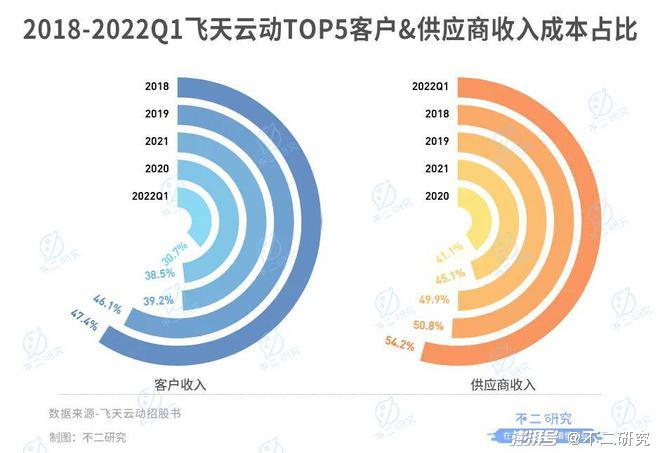

不僅如此,「不二研究」據飛招股書發現,飛天云動也面臨依賴主要客戶及供應商集中的風險。

2018-2021年及2022第一季度,飛天云動TOP5客戶收入在當期營收占比47.4%、46.1%、38.5%、39.2%及30.7%;同期,TOP5供應商在總收入成本占比約50.8%、49.9%、41.1%、45.1%及54.2%。

某種程度而言,飛天云動此前業務更多聚焦于元宇宙產業鏈相關,“含元量”有待商榷。

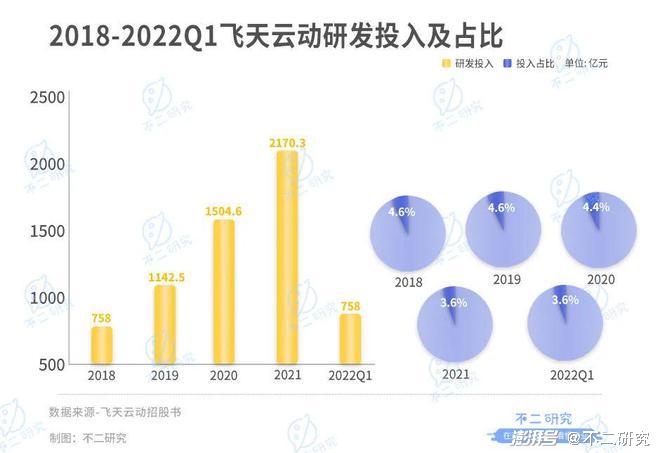

甚至此前一段時間,研發或不是其投入重點。「不二研究」發現,對比逐年高企的流量獲取成本,飛天云動的研發投入比率偏低,截止今年第一季度也僅在個位數徘徊。

2018-2021年及2022第一季度,其研發投入分別為758萬、1142.5萬、1504.6萬、2170.3萬及815.2萬元,當期營收占比僅為4.6%、4.6%、4.4%、3.6%及3.6%。

或正是由于此,飛天云動在招股書稱,募資擬用于增強研發能力,開發飛天元宇宙平臺,選定合并、收購和戰略投資等;并計劃分三個階段完成飛天元宇宙平臺構建。

第一階段,完成基礎設施搭建,擬用UGC模式提升內容多樣性;第二階段,進一步改善內容,并通過并購數字資產及升級系統,覆蓋更多生活場景;第三階段,完善生態系統,協助用戶在平臺內進行商業活動。

2020年11月,飛天云動發布的飛天元宇宙平臺,預期設立虛擬商業街區、展示廳等商業場景等;但是,該平臺計劃尚屬初步階段,并無肯定的變現模式。

或許,可以對比清華大學《2020—2021年元宇宙發展研究報告》理性看待:由于元宇宙產業還處于初期發展階段,具有新興產業不成熟、不穩定等特征,至少存在資本操縱、輿論泡沫、產業內卷等十大風險點,產業和市場需要回歸理性。

▲圖源:pinterest

即使成功闖關港股“元宇宙第一股”,飛天云動也難逃產業規律,提升“含元量“也只是慢慢征途第一步。

元宇宙尚是星辰大海,投資更需謹慎

當下,滿屏皆是元宇宙。

這是乘勢而起的風口?還是遙遙無期的未來?抑或曇花一現的泡沫?

最早,“元宇宙”(Metaverse)源自科幻小說《雪崩》,那是一個計算機算力構建的虛擬世界;而20218年上映的《頭號玩家》與2021年上映的《失控玩家》,則讓科幻導演描繪出元宇宙的諸多可能。

盡管距離“夢想照進現實“尚有很長距離,但投資者卻已經在為元宇宙買單:2021年3月,”元宇宙第一股”Roblox登陸紐交所,點燃投資者熱情;在 Facebook更名Meta(Metaverse縮寫)后,元宇宙概念更是席卷二級市場。

但是,用腳投票的資本市場,在夢醒之后,總會回歸理性與現實。即使是全球公認的“元宇宙第一股“,Roblox也曾數次經歷暴漲暴跌。某種程度而言,沖刺港股“元宇宙第一股”的飛天云動,或難避相似命運。

或許,正如電影《頭號玩家》里的“綠洲”締造者所言:現實世界是唯一一個你能好好吃頓飯的地方,因為現實是真實存在的。

風口催生之下,元宇宙確是未來的星辰大海;但在抵達星辰大海之前、還有慢慢征程,產業尚需腳踏實地,投資更需理性謹慎!

本文部分參考資料:

1《一份“寫滿”元宇宙的招股書沖擊港股,飛天云動“含元量”有多少?》,上海證券報

2《PPT造元宇宙式招股書,飛天云動的另類狂想曲》,港灣財經

3《飛天云動擬赴港上市,“元宇宙第一股”來了!賺錢能力存疑,行業風險未知》,AI財經社

作者 | 藝馨 星野

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司