- +1

海爾生物,如何為業績保鮮?

文 / 一燈

出品 / 節點財經

疫情反復的2022年,生物安全元年的周期又被拉長了。

然而,強受益于公共衛生事件,行業“頭牌”海爾生物(688139.SH)卻遭遇了數次“塌方”。

6月初,因為鄭州市核酸檢測屋設計高度不當、檢測效率低等問題,背后的供應商,海爾生物的孫公司海樂苗(鄭州)智能物聯有限公司被推到風口浪尖,“核酸亭的價格是否過高”、“成立11天為何能中標”,成為網友廣泛質疑的話題。

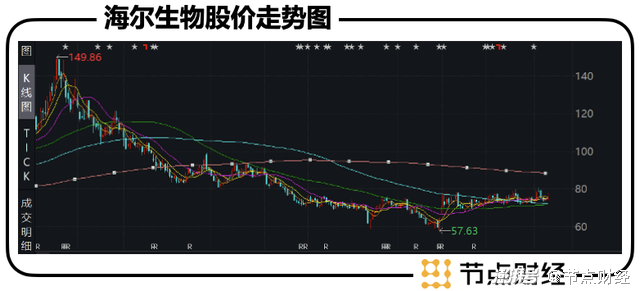

而在剛剛過去的一季度,海爾生物沒能延續上年的優異表現,歸母凈利潤同比暴跌超7成,股價亦如過山車般,自2021年8月150.38元的高點一路俯沖。截至2022年7月16日,報收于68.8元,今年迄今下跌了約23%,較最高點下跌超50%。

海爾生物怎么了?

透過財報和數據,本文嘗試回答這幾個問題:

1、海爾生物近兩年的增長動力源自何處?

2、后疫情時代,海爾生物的成長性能否持續?

3、海爾生物押注物聯網的實質是什么?

/ 01 /

站在“巨人肩膀”上

趕上疫苗運輸“風起”

相比眾多白手起家的“新勢力”,海爾生物簡直就是站在“巨人肩膀上”的孩子,由白家電三巨頭之一的海爾集團孵化,可謂一出生就含著技術、資金、人才、渠道的“金鑰匙”。

公開資料介紹,海爾生物成立于2005年,主要從事生物醫療低溫存儲設備的研產銷,即為樣本安全、藥品及試劑安全、疫苗安全、血液安全等場景提供覆蓋-196℃至 8℃全溫度范圍內的生物醫療低溫存儲解決方案。

翻譯過來,就是海爾集團把他的看家本領——冰箱制冷業務從家電延伸到了生物醫療方面,由海爾生物為生物醫療行業造“冰柜”。

據節點財經了解,海爾生物的發展史共經歷了三個階段:

技術產業化(2005-2013):公司突破低溫保存箱相關技術,自主研發低溫保存箱并實現產業化,應用于生物樣本庫、疫苗安全、血液安全以及藥品與試劑安全四大場景中。

產業全球化(2013-2018):堅持海外市場雙輪驅動戰略,不斷加大海外市場網絡的拓展力度,深化與國際組織、各國政府的合作。

物聯網轉型(2018年-至今),推動低溫存儲技術與物聯網技術的深度融合,逐步實現業務模式從產品硬件銷售向“產品+服務”解決方案的轉變升級。

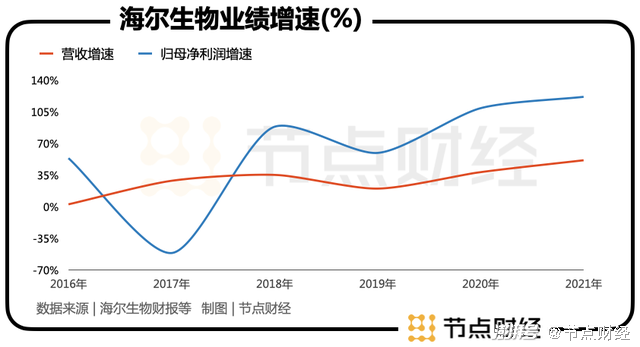

體現在財報上,僅就有公開數據的2015年以來,海爾生物奔跑最快的時段為2020年和2021年,營收增速分別為38.47%、51.62%,歸母凈利潤增速分別為109.24%、121.82%,而在2015年-2019年,其營收復合年均增長率為21.3%,歸母凈利潤復合年均增長率22.8%。

究其原因,疫情發揮了“肱股”之力。

眾所周知,疫苗對溫度要求極為苛刻,最好的解決方案是以超低溫冷柜作為運輸載體。”海爾生物高級研發總監陳海濤曾表示,“專業級別的超低溫冷柜,可以實現均衡控溫,并且通過信息化手段,實現全程監控。”

由此,機遇砸到了冷鏈物流的頭上,業內公司坐擁疫苗存儲的巨大市場,設備銷量大幅上漲,也為業績帶來了巨大貢獻。

具體到海爾生物身上,其2020年在疫苗安全場景實現營收2.48億元,同比增長81.04%,增幅遠超其他三大場景;2021年,來自疫苗安全場景的營收上升至5.03億元,同比增長102.71%,占總收入比例為23.68%,幾乎與藥品及試劑安全場景并列為公司第二大業務板塊。

值得一提的是,我國疫苗接種率已接近最高狀態,根據衛健委疾控局公布的數據,截至5月5日,已有12.5億人完成全程接種,占全國總人口的88.74%。

這意味著,冷鏈產業鏈上的紅利所剩無幾,而以超20%的營收占比來看,幾乎可以肯定海爾生物的利潤表現將在未來一段時間內承壓,資本選擇撤離在情理之中。

換而言之,海爾生物近兩年業績和股價的騰飛,更多得益于突發性的“風起”,未來需要源源不斷的內力驅動。

/ 02 /

持續成長力哪里找?

風起風落,外界最關心的莫過于海爾生物成長的持續性。2021年年報中,公司首次明確了生命科學和醫療創新兩大領域布局,并將業務重新劃分為樣本安全場景、藥品與試劑安全場景、疫苗安全場景與血液安全場景。

其中,樣本安全場景2021年收入8.74 億元,同比增長21.78%,占總收入的41.12%,為支柱性業務。

其次為藥品與試劑安全場景,2021年收入5.13 億,同比增長49.26%,占總收入的24.13%。

其實,該板塊亦顯著從疫情中獲益,浙商證券在研報中指出,“2021上半年受疫情防控體系建設推動,從下半年及項目性質判斷,或不具有持續性。長期推動主要為冷藏生物藥的增長。”

疫苗安全場景已在前文所述。血液安全場景是海爾生物增長最快的產品,主要受到三大偉業并表帶動,2021年收入同比增長266%達2.28億元,

理論上講,政策推動行業規范化+新場景開拓,海爾生物所在賽道的長度和寬度都會不斷延展,但一個很現實的情況是,低溫儲存領域本身就不是什么“天花板”很高的行業。

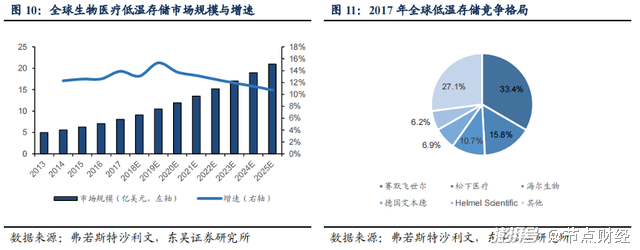

根據弗若斯特沙利文報告,預計到2025年,全球生物醫療低溫存儲市場規模約為20.95億美元,中國市場約為45.59億元。海爾生物已經做到了行業龍頭,2021年21.26億元的營收,就算把其他玩家都排除在外,滿打滿算也只有20多億的成長空間。

雖然海爾生物最新祭出生命科學和醫療創新的“大招”,試圖擴充想象力,但市場會不會買賬?

借用美國紅杉資本創始人唐·瓦倫丁曾說過的一句話:投資于一家有著巨大市場需求的公司,要好過投資于需要創造市場需求的公司。從這個角度來說,海爾生物的β屬性不占優。

進一步地,2017年海爾生物國內市占率高達35.8%,位列第一;全球市占率10.7%,位列第三,僅次于賽默飛世爾和松下醫療。基于馬太效應,市場份額會越來越向頭部企業集中,海爾生物的地位會趨勢性穩固。

但在硬幣的另一面,這又說明海爾生物向上拔高的難度會越來越大,在這種情況下,要想維持業績長青,只能靠行業擴容帶著走。

目前,海爾生物找到的路徑之一是加速國際化。2016-2020 年,公司海外業務復合增速為39.9%,大于國內業務增速。截至2021年末,海爾生物海外經銷網絡總數超過500家,當年新增208家,海外市場實現收入5.33億元,同比增長39.34%。

中短期內,海爾生物或能靠出海打開天花板,但小賽道會天然限制其長高、變胖的潛力。

/ 03 /

押注物聯網的背后

海爾生物的另一條晉級之路,則是押注物聯網創新,變身“生物安全綜合解決方案服務商”。

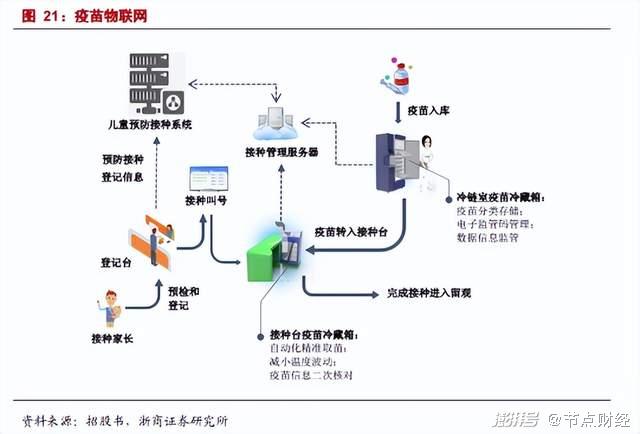

財報顯示,2021年,公司物聯網解決方案收入6.68億元,同比增長138.11%,占總收入的比重達到31.42%。

所謂物聯網創新,其實質是國家對生物制品的監管加強,以及用戶端的提質增效要求,海爾生物基于信息化、數字化、傳感芯片和條形碼等綜合方案,完成可追溯監管,精準取用,減少耗材損耗,推動生物安全管理變革。

對于本身成長空間有限的海爾生物來說,發力物聯網的確是一條出路,也是硬件之外的第二條增長曲線。不過,家電制造背景出身,相較互聯網和高科技企業,自身缺乏完整的軟件生態,想要構建閉環需要克服困難。

而面向資本市場,海爾生物更大考量或在于估值重塑。

海爾生物主營低溫存儲設備,包括超低溫保存箱、低溫保存箱、恒溫冷藏箱、生物安全柜等,其2020年之前的年報均據此分類。

按照一貫認知,該類企業屬于硬件制造中的醫療器械,通過測算產品的終極市場空間,便很容易倒推出潛在的增長速度和營收、利潤規模,很大程度上是線性增長。

可在資本市場,制造業的估值都偏低,典型的如白家電三巨頭,傳統整車廠商等,可如果沾上物聯網概念,股價整體的支撐邏輯就發生了變化,不再是被動依附市場,研發、制造、銷售的單線條循環,而是主動創造需求,構建平臺型、裂變型,可能引發指數級增長優勢的生意模式。

這樣一來,海爾生物醫療器械公司的估值鋼印將被打破,估值有望得到拔高。不過,眼下的海爾生物還有更緊迫的事情,如何在疫情風駐停后,把醫用“冰柜”賣的一如既往地火。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司