- +1

“深蹲”之后,軟件產業的“擊球區”出現了嗎?

文 / 一燈

出品 / 節點財經

今年初,數字經濟再度得到國家政策層面的力挺。《“十四五”數字經濟發展規劃的通知》明確指出:到2025年,我國數字經濟邁向全面擴展期,數字經濟核心產業增加值占GDP比重達到10%,數字技術與實體經濟融合取得顯著成效……

其中,軟件產業作為數字經濟的直接驅動力量,成為重點關注對象,相關企業迎來發展新契機。

公開資料顯示,2021年我國軟件業務收入達94994億元,較2020年增加了13408億元,同比增長16.43%,增速為2015年以來最快。

然而,賽道的高景氣度和基本面的強支撐力似乎并沒有傳導到資本市場。近兩年來,軟件板塊持續承壓,域內公司股價表現低迷。

從價值投資的角度來說,價格總是圍繞價值來回波動,并反映價值,即股價走勢與行業、企業的成長是正相關的。

基于此,就上述背離現象,也引發了市場的一系列猜想:軟件產業是否已進入“擊球區”?

/ 01 /

他山之石

洞悉軟件產業的成長曲線

2022年以來,無論是全球軟件巨頭,比如Salesforce、Oracle、微軟等,還是中國軟件廠商,都無一例外地遭遇到估值下挫,市值蒸發。這其中固然有宏觀環境的影響,比如疫情反復、外圍激進“收水”、地緣戰爭等。

不過,對尚處在成長期的中國軟件產業來說,更深層次的原因,還是市場缺乏對其發展曲線的深刻理解。

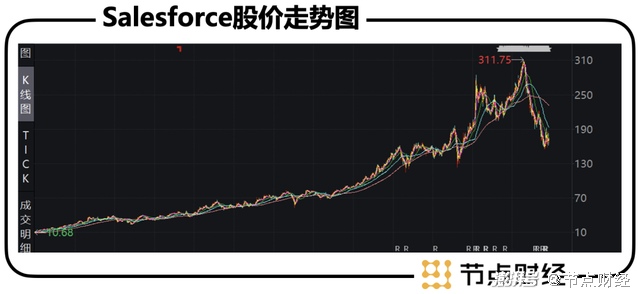

以SaaS鼻祖Salesforce為例,盡管2022年股價也有明顯回調,但拉長來看,Salesforce市值從2004年上市之初的10億美元到2021年最高超3000億美元,而后降至如今的1700多億美元,十八年時間畫出的仍然是一條45°向上的曲線,且一直享受著遠高于科技行業平均水平的估值,截至7月13日,滾動市盈率高達近162.19倍。

Salesforce緣何能十年十倍?

背后,恰恰是美股資本市場對軟件產業,以及頭部軟件企業持續加大研發投入,建立起深厚的“護城河”,并實現業績微笑曲線增長的商業模式的深刻理解和長期堅守。

誠然,Salesforce在發展途中也有過盈虧失衡的時候,比如2012年-2016年的轉型期,連續五年錄得虧損。究其原因,根植于技術原點,軟件雖“軟”,卻是一個重資金、高投入的業務,所以只有一邊低頭趕路,一邊抬頭追光,才能抓住超前的趨勢性機會。

換句話說,就財務角度,軟件產業是一個螺旋上升的“慢生意”,會伴隨著N個投資新周期,這可能會讓企業短期利潤失速,甚至“失血”,但這并不會干擾到長期維度上價值的放大。

而對于那些站在隊伍前列的企業來說,通常能在行業從青澀走向成熟的過程中,受益于技術優勢、資金優勢、品牌優勢的加持,實現“馬太效應”,并規模化盈利。

Salesforce自2012年首次超越甲骨文并位居全球CRM軟件市場榜首以來,其市占率并未固化,反而一直攀升,近五年凈利潤從12.32億美元增長至263.5億美元,年復合增速155%。

以“他山之石”Salesforce為鏡,我們的軟件產業現在正處在加大投入,從割據混戰邁向通盤整合的階段。

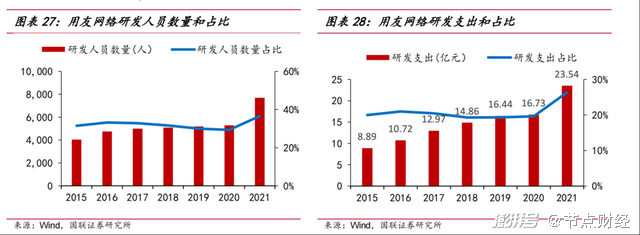

不妨以業界龍頭用友網絡(600588.SH)為例,窺一斑而知全豹。2018年-2021年,該公司共計支出研發費用約85億元,研發費用率超21%。2022年一季度,其研發費用同比增長40.5%,遠超營收增速,研發費用率高達36.62%。

高研發投入下,必然會對帶來一些損耗,用友網絡的凈利潤在2020年、2021年以及2022年一季度錄得負增長,進而導致資本市場的一些情緒波動。

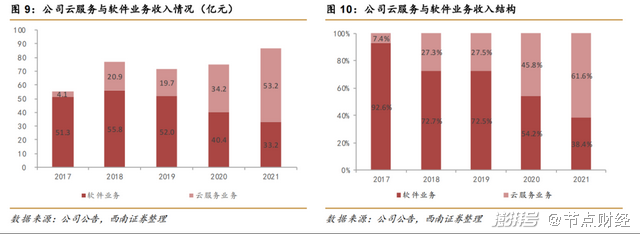

但在硬幣的背面——云業務,作為用友網絡的第二增長極,強勢生長。

財報顯示,2017年-2021年,用友云服務收入從4.1億元增長至53.2億元,年復合增速89.9%,收入占比從6.4%提升至59.6%。

這便是重注技術更新周期的結果,也是對產業趨勢的前瞻布局,即面向未來所錘煉出的十年、二十年……級別的指數級領先,最終將會在微笑曲線兩端體現出來。

而這一優勢,遵循經濟規律,同時對標Salesforce,亦會在市場博弈中助力競爭格局重塑。

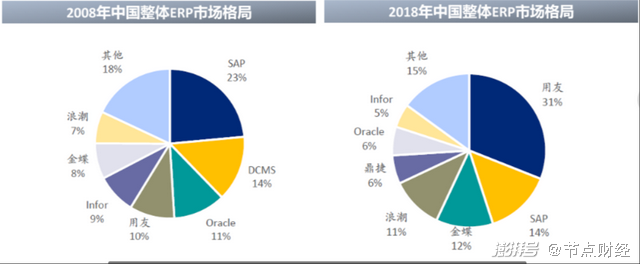

比如,2008年中國整體ERP市場,有SAP、用友、金蝶、浪潮、Oracle等眾多企業,整體上呈現百花齊放之勢,但到2018年,僅用友一家就占到31%的市場份額,CR3市占率57%,再來到2020年,用友繼續提升至33%,CR3市占率60.64%。

由此可見,群雄逐鹿之后,市場份額將日益匯聚到頭部企業,毫無疑問用友會在未來依舊保持龍頭之勢。

圖源:浦銀國際

/ 02 /

SaaS+PaaS,誰能領跑?

云計算存在三種交付模式:IaaS(基礎設施即服務)、SaaS(軟件即服務)和PaaS(平臺即服務),相較前兩者,PaaS起步最晚。

不過,近幾年來,PaaS的發展勢頭頗為生猛,數據顯示,到2020年我國公有云IaaS、SaaS、PaaS市場增速分別為97.7%、43.2.%、145.8%。

究其原因,PaaS處于IaaS和SaaS之間,屬于開發應用環境。PaaS支撐SaaS產品多元化和產品定制化服務,讓更多的獨立開發軟件商(ISV)成為其平臺的客戶,從而大幅提高軟件的交付效率,PaaS強大定制化的能力決定了SaaS廠商的客戶天花板和產品天花板。

此外,對于大型企業而言,在數智化建設時,需要從一個平臺的思想去構建,希望未來的IT架構,是有一個體系能夠幫助實現數據的打通和IT資產的沉淀,幫助企業形成一個平臺的能力。尤其對產業龍頭企業而言,打造自有平臺,形成產業互聯網,并實現社會化商業連接,是打造企業第二生長曲線的必然需求。這一切都需要強有力的PaaS才能得以實現。

由此,SaaS+PaaS(軟件+平臺)成為國內外企業服務商的發展趨勢和布局重點。

相比與國外市場,中國擁有眾多大型及超大型企業,為PaaS平臺快速發展和走向成熟創造了天然的環境優勢。2022年《財富》世界500強的榜單中,中國入榜143家,再度成為了世界擁有500強企業數量最多的國家。隨著企業數智化需求的不斷加大,大型企業對PaaS平臺的加速應用促使中國PaaS服務提供商能夠在實戰中不斷迭代升級,強化自身能力。

目前,我國PaaS市場參與者數量較多,呈現出供需兩頭爆發,魚龍混雜的局面,但這并不代表就沒有領跑者。

用友早在2014年便布局了SaaS+PaaS,推出了國內第一款純云原生的PaaS平臺——iuap,逐步為三一重工、一汽等企業提供服務。經過幾年的發展,用友不斷強化自身能力,首創YMS云中間件技術,云上云下一體化交付體系,通過“三中臺+三平臺”,為新時期企業提供數智化新底座。

圖源:用友官網

典型案例之一就是某電力投資集團在實現管理數字化時,借助了用友的iuap平臺,從而避免了功能重復建設,克服了數據孤島、人才短缺等問題,提升了業務創新的響應速度,降低了更新成本,實現降本增效。

節點財經了解到,作為用友BIP 數智底座的 iuap至今已經覆蓋10大領域,構建超過2300個企業服務應用模型,諸如中廣核、中建五局、國家電投、三峽集團等大型企業,近65%的央企選定用友作為數字化合作伙伴。

另據全球權威信息技術研究和顧問公司Gartner報告,用友是aPaaS市場亞太區TOP5中唯一入選的中國廠商。同時,全球知名IT市場研究機構IDC報告顯示,用友連續多年位居中國aPaaS市場占有率第一。

可以預見的是,當行業出清拉開序幕,那些有技術基礎,有先發基因的公司,總能獲得來自各方面的犒賞。

/ 03 /

政策助推力+需求牽引力

軟件產業的“擊球區”出現了嗎?

企業就像樹木,他的生長總是和扎根的土壤息息相關。那么,軟件產業的土壤肥沃嗎?

從大的框架而言,如文章開頭所述,政策層面已定調:這是一個又長又寬的賽道。

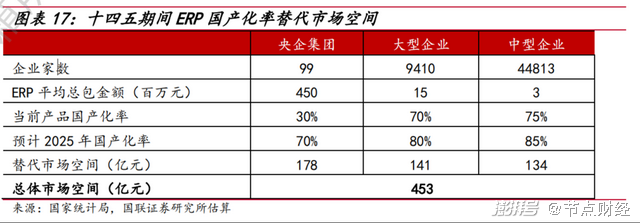

其中,類似《國企改革三年行動方案(2020-2022年)》《關于加快推進國有企業數字化轉型工作的通知》《關于中央企業加快建設世界一流財務管理體系的指導意見》等文件,直接利好國產ERP企業。

簡單測算,“十四五”期間將直接帶來近450億國產替代空間。

相較之下,用友的突出優勢便是服務大企業,依托國內的工程師紅利,近年來在信創領域的高強度研發投入正逐步兌現,2021年500萬以上大型訂單金額同比增加45%,個別大客戶簽約過億元,進一步充實了公司在大型企業服務市場拿單的底氣。

再者,就企業層面,數字化的最直觀好處便是降本提效,為企業創造利潤,特別在當下受疫情沖擊,消費不振,業務縮緊的背景下,開源節流自然成為企業經營和發展的關鍵,且比以往任何時候都顯得急迫。

數據顯示,我國89%的中小企業處于數字化轉型探索階段,8%的中小企業處于數字化轉型踐行階段,僅有3%的中小企業處于數字化轉型深度應用階段。

換而言之,軟件產業面臨的“天花板”是很高的,而受制于形勢,這個需求有望在中短期加速回補。

總之,軟件產業的景氣度,即資本市場常說的β收益足夠豐厚。

而具體到微觀個體,即α收益。節點財經認為,那些市場格局占優,轉型有成效的企業往往能獲得更大的機會。

其實,在任何行業,市場格局的趨勢都遵循一個基本規律,從大量玩家到少數幾家玩家,再到三足鼎立或兩軍對壘。越是分散的市場格局,頭部企業的價值就越大。

目前我們的軟件產業正往這個方向演進,類似用友這種,本身在某些細分領域的市占率就很高,甚至第一,又能以高技術要求和長周期投入加固“壁壘”,往往能促進集中度最大化。

另外,關于用友的第二增長曲線,2021年其云服務收入占比已超過50%,說明公司云轉型已實現拐點級突破。這是一個昭示業績邊際向好的強烈信號。

對于眾所周知的第二曲線理論,更加完整的解釋是:在第一曲線到達巔峰之前,公司必須找到“第二曲線”,并且第二曲線必須在第一曲線達到頂點前開始增長。只有這樣,才能彌補第二曲線前期投入的資源,進行“軟著陸”,延續企業的增長期。

具體到用友,如果說軟件業務是第一曲線,那么,在國產替代浪潮下,預期距離巔峰還有很長距離,而公司的第二曲線已在加速中,兩個增長期疊加,其成長路徑可謂“長坡厚雪”。

小結下來,就這樣的企業,且以為可以參考沃倫﹒巴菲特在著名文章《我正在買入美國》中,引用Wayne Gretzky的那句話,“在打冰球的時候,你得跑向球即將出現的那個位置,而不是追著球的后面跑。”

最容易賺取的超額收益,一定是趕在球改變方向之前付諸行動。

回到資本市場,整個軟件服務板塊從2020年7月高點的3504.59點到2022年7月13日2222.68點,實際上已嚴重偏離基本面。但在另一面,或許也意味著投資軟件產業的最佳“擊球區”已經出現。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司