- +1

再論康波:我們正處于蕭條末段,沒有必要繼續(xù)悲觀

原創(chuàng) 愚老頭 錦緞

本文系基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議。作者:愚老頭,在雪球設(shè)有同名專欄。

01

前言

有這么一個故事。

某天的清晨,孔子的弟子子貢正在打掃院子。來了一位身穿綠衣,容貌清貴的老者,跟子貢請教問題:“年之季其幾也?”,小伙子,一年有幾個季節(jié)啊。子貢想當(dāng)然的回復(fù)他,“四季也”,這位老者當(dāng)即反駁,“明明是三季”,雙方隨后爭得不可開交。

這激烈的爭吵引來了孔子。孔子仔細(xì)打量了老者的衣著相貌之后說:“三季”。

老者走后,子貢甚是不解。

孔子說,剛才那人一身綠衣,分明就是田間的蚱蜢,春生秋死,一生只經(jīng)歷過三個季節(jié),他根本不知道冬季的存在,你就是跟他爭辯七天七夜,也不會有結(jié)果的。

《莊子·秋水》中寫道:“井蛙不可以語于海,夏蟲不可以語于冰”。

我們當(dāng)然可以笑話井蛙和夏蟲的膚淺,但冥冥之中也總有比我們高一階的生物同樣會嘲笑我們的見識淺薄,畢竟我們只不過是平均壽命七八十年的兩腳獸而已。

著名的英劇《神秘博士》里有二維生物入侵三維的人類世界的橋段,二維的流體蟲子將三維的人吞噬成墻上二維的人體神經(jīng)網(wǎng)絡(luò)系統(tǒng)圖像。

想象力很豐富,但從邏輯上說,只有降維打擊,升維之后只能被虐菜,大殺四方就不要想了。

三維的我們同樣想象不出四維的樣子。

愛因斯坦提出了“四維時空”的概念,他說宇宙是一個三維空間和一維時間組成的“四維時空”。

我們今天討論的周期,就是對這第四維時間的一種探索。

我們形容一件事情不靠譜,會說跟算命似得。研究周期經(jīng)常也被冠以天命的名義,被放在玄學(xué)這一類上,通俗說就是算命。

周期可能不是科學(xué),但卻是一個真實存在,你不得不正視的一個東西。

02

隨處可見的基欽周期

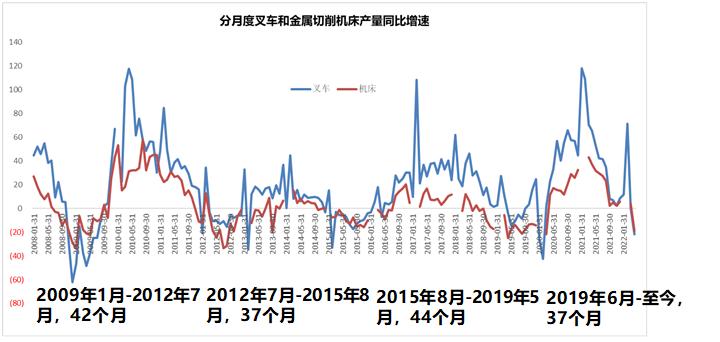

最近翻到國金證券的一篇報告《弱勢格局下尋找確定性》,突然眼前一亮,這43個月就演繹一次的頻率,不就是傳說中的基欽周期么?

上圖是我們整理的學(xué)術(shù)界公認(rèn)的五大周期理論,其中基欽周期大概的時間長度,就是40個月,這與43個月基本接近。

這個周期在很大程度上解決了我的一個困擾,那就是關(guān)于中國重卡銷量的謎題。

從上圖我們可以看到,重卡自2010年銷量超過100萬輛之后一路向下,2015年觸底,2016年開始復(fù)蘇,2020年疫情壓頂,可代表基建物流等固定資產(chǎn)投資活躍度的重卡銷量,卻在2020年又創(chuàng)了新高,超過了160萬輛。

重卡作為典型的資本品,一直都是跟投資連在一起的。全社會固定資產(chǎn)投資同比增速確實在2009年到了一個高點(diǎn),這部分能解釋重卡在2010年銷量達(dá)到高峰。但從2009年開始,這個同比增速就一直在下降,無論如何都解釋不了重卡自2016年以來的這一波上行。我們也知道,重卡有很大一部分用于物流,公路貨運(yùn)周轉(zhuǎn)量在2016年以來確實是小幅上行的,但卻無法解釋2020年周轉(zhuǎn)量大幅下行的情況下,重卡銷量的暴漲。

我們仿照國金證券的方法,把重卡和挖掘機(jī)的同比數(shù)據(jù)也做成了一張圖。

我們發(fā)現(xiàn),從同比增速的角度看,重卡和挖掘機(jī)的走勢基本一致,都表現(xiàn)出了周期性,而且一個周期大概40個月左右。

如果我們再疊加叉車和金屬切削機(jī)床月度產(chǎn)量或者銷量的同比增速之后,如上圖,我們發(fā)現(xiàn),這四類工業(yè)品的月度同比走勢基本是一致的。

我們再仔細(xì)點(diǎn)觀察,就會發(fā)現(xiàn),2020年正好處于最后一波周期的上行階段,這解釋了為什么2020年重卡銷量會在高位上仍有38%的增速。

我們還會發(fā)現(xiàn),從現(xiàn)在往前推三個小周期,從2012年開始到現(xiàn)在基本是10年,這又是一個典型的朱格拉周期的時間長度。

我們也嘗試將2009年以來的制造業(yè)拆成了四個基欽周期。離我們最近的這一波基欽周期從2019年6月開始啟動,到現(xiàn)在已經(jīng)持續(xù)了37個月,理論上進(jìn)入了最后的下降階段。

參照過去三輪周期持續(xù)了37-44月的經(jīng)驗,這個周期最晚會在2022年11月或者2023年初結(jié)束,然后開啟下一個主升浪。最極端的情況是,現(xiàn)在就是下一波制造業(yè)主升浪的起點(diǎn)。

做投資的時候市場一直在教育我們,不要去做預(yù)測,你只需要應(yīng)對。

為什么不要去做預(yù)測呢?因為大量的事實證明,你預(yù)測的成功率不高。

為什么呢?

因為一個稍微復(fù)雜點(diǎn)的有機(jī)體,你都無法在第四維時間上預(yù)測它的未來。蝴蝶效應(yīng)告訴我們,初始條件的變化能帶動系統(tǒng)的長期的巨大的連鎖反應(yīng)。

我相信股市最終是可以預(yù)測的,蝴蝶效應(yīng)也是可以被推翻的。但是,這不屬于人類這種三維生物能夠解決的問題。因為人類這種三維生物并不具備四維時間的掌控力。能夠做到這些的,對于三維人類來說,就是神。

從這個角度上說,無論你是看手相,算生辰八字,還是預(yù)測宏觀,判斷股價漲跌,大家的出發(fā)點(diǎn)都是一樣的,那就是借助神靈的力量讓自己掌控時間。

在一個經(jīng)濟(jì)體中,判斷周期還會碰到演繹法之墻。通過過去幾年的數(shù)據(jù)我們用歸納法得出了一個規(guī)律,但是根據(jù)邏輯學(xué),我們要找到原因,就像理工科那樣做演繹。比如2009年以來我們畫出的四個基欽周期,我們也不知道背后的根本原因是什么,正常我們在這應(yīng)該給大家找出什么存貨啊投資啊之類的原因自圓其說。但客觀的說,這個原因我們大概率上是永遠(yuǎn)找不到的。

實際上,發(fā)現(xiàn)基欽周期的約瑟夫·基欽,是一名統(tǒng)計學(xué)家而不是經(jīng)濟(jì)學(xué)家。

最好的方法是像股市教育我們的那樣,我們不做預(yù)測,我們只針對大概率的方向做應(yīng)對。

基欽周期目前一直在研究第一線的是國信證券的王學(xué)恒,經(jīng)濟(jì)周期隨筆已經(jīng)寫到第十二篇。

03

“國運(yùn)線”之二十年線

今年的4月份,股市大跌,市場上就有很多人在講,股市不會跌破“國運(yùn)線”,這個國運(yùn)線就是年線的二十年線。事實也是證明上證指數(shù)的下影線還沒有觸及這根線就反彈了。

我沒有找到為什么年線的二十年線是國運(yùn)線的原因,但我把上證指數(shù)以及其他的三個重要的世界股市指數(shù)美國標(biāo)普500、日經(jīng)225和德國DAX指數(shù)的年線都找了出來,所有圖上的紫色線都是二十年線。

從圖上可以發(fā)現(xiàn),最近幾年他們的指數(shù)都沒有破這根線,而且都沿著這根國運(yùn)線陡然向上,斜率還是抬升的。反而我們的上證指數(shù)一直是踩著這根線緩慢向上,斜率非常穩(wěn)定。

我相信,就現(xiàn)在這個狀況,除了那些專業(yè)做移民生意的屁股決定腦袋,沒人覺得這三個國家國運(yùn)是加速向上的吧。

總體來說,我們國運(yùn)向上,這個大判斷還是沒問題的。

中國古代史公認(rèn)的高峰就是漢唐。東漢末年哪怕四分五裂,對四夷依然是妥妥的吊打,漢朝也刷出了武將功績的巔峰—封狼居胥、燕然勒石。東漢亡于公元220年,從220年到隋朝建立的公元581年,中間夾著這360年,是歷史學(xué)家最愛,可以水論文的魏晉南北朝時期,也是我們一般人是印象里的小透明年代。唐朝起于公元618年,此時的唐朝達(dá)到了中國封建王朝的頂峰,但這個時候?qū)λ囊木筒坏貌焕^承隋朝長孫晟采取胡蘿卜加大棒的分化瓦解政策了。

755年的安史之亂,是中國國運(yùn)向下的起點(diǎn),之后所有的反彈都是誘多。中原王朝的技術(shù)文化制度向外擴(kuò)散,但自身的發(fā)展放緩,雙方不再有代差,開始了拉鋸,這就是唐之后中國歷史的時代主線。

960年開始的北宋,眼看要來個大一統(tǒng),隨后二代目在高粱河玩了一場驢車漂移,接著逗比的三代目又整出一個澶淵之盟,中原王朝的脊梁被徹底打斷,大宋也喜提“大送”、"大慫"兩個稱號。

過去曾有一段時間,對宋朝有著極高的評價,“華夏民族之文化,歷數(shù)千載之演進(jìn),造極于趙宋之世”,“宋朝是知識分子的黃金時代”,“如果你能穿越,最喜歡回到哪個朝代?——宋朝”。我真的抑制不住想打開這些人的腦殼,看看他們腦子里到底是裝了個啥。

在宋的基礎(chǔ)上建立的元朝,被西方歷史稱之為上帝之鞭一直向西推到多瑙河。明朝眼看著又要起來了,然后土木堡一戰(zhàn)毀所有,證明了熊市所有的反彈都是為了更好的下跌。清朝,算是帶著嫁妝,毀譽(yù)參半吧。

再之后,就是我們都知道的,那場自秦朝之后打得最漂亮的立國之戰(zhàn)。一口氣打出了千年前的氣勢,也確定了向上趨勢的底部,大反轉(zhuǎn)已經(jīng)開始,而且我們的上限還要遠(yuǎn)超漢唐。

知道這些,你一定讀出了1954年那首浪淘沙所表現(xiàn)出的磅礴氣韻:“大雨落幽燕,白浪滔天”,“往事越千年”,“蕭瑟西風(fēng)今又是,換了人間”。

如果我們真的要算的話,白登之圍發(fā)生于公元前200年,漢武帝元狩四年封狼居胥,也就是公元前119年,花了80年,我們從建國到2030年GDP世界第一,大約也是80年,按照拐點(diǎn)安史之亂755年,這個向上周期會非常的長。

04

我們這次康波周期

讓我們回到最重要的康波周期。

資本市場解釋康德拉季耶夫周期也就是康波周期的旗手是周金濤,沒有其他。那一句著名的“人生發(fā)財靠康波”也是出自周金濤。

康德拉季耶夫,生于1892年,前蘇聯(lián)經(jīng)濟(jì)學(xué)家,曾參與前蘇聯(lián)第一個五年計劃的制定,1925年出版了《經(jīng)濟(jì)生活中的長期波動》,提出了一個平均長度為53.3年的周期。

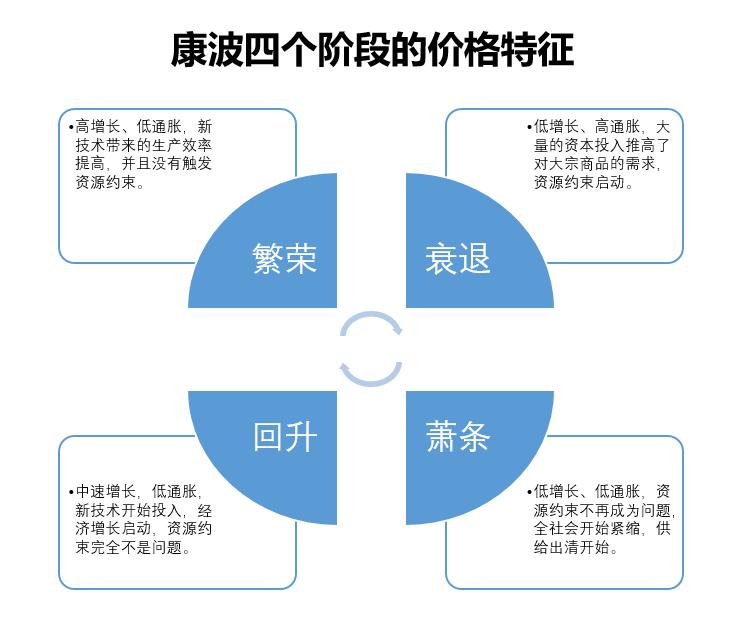

康德拉季耶夫是科學(xué)技術(shù)周期,一個周期50-60年,帶有濃厚的生產(chǎn)力哲學(xué)烙印。大的蕭條期孕育了新的科學(xué)和技術(shù)原理,進(jìn)而帶動產(chǎn)生新的應(yīng)用技術(shù),隨后創(chuàng)新產(chǎn)品如雨后春筍般出現(xiàn),經(jīng)濟(jì)開始繁榮,當(dāng)新的科學(xué)技術(shù)的紅利吃干抹盡,經(jīng)濟(jì)就又開始進(jìn)入一輪蕭條期,周而復(fù)始。

判斷康波周期其實并不復(fù)雜,需要的儲備最高不超過小學(xué)數(shù)學(xué)的范疇,就是看圖說話,看線猜走勢。而且由于這種周期的決定基礎(chǔ)是相對客觀的生產(chǎn)力方面的規(guī)律,正確的概率甚至比股市技術(shù)分析還要大。

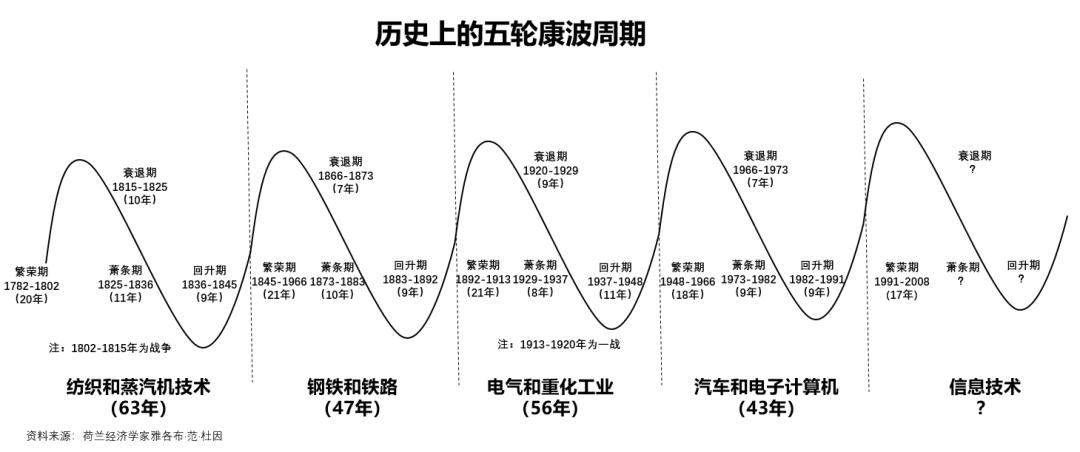

綜合荷蘭經(jīng)濟(jì)學(xué)家杜因和周金濤的劃分方法,從1782年至今,總共出現(xiàn)了五次康波周期,從最早的紡織和蒸汽機(jī)技術(shù)周期到最近的信息技術(shù)周期。

這個周期是典型牛長熊短,向上周期持續(xù)的時間要長于向下周期。具體時間上有這么兩個規(guī)律,第一,上一個周期的回升期與下一個周期的繁榮期,也就是在整個上升段,疊加起來大概30年;第二是衰退和蕭條期加起來,大約在17年左右。

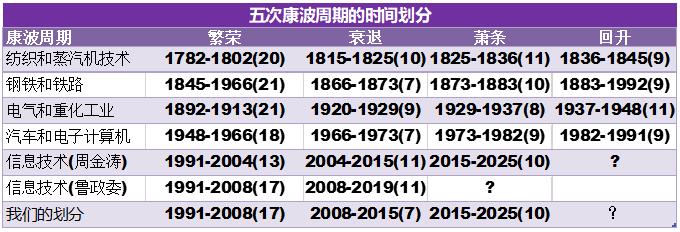

前四次周期爭議不大,我們所處的第五次康波周期因為還沒結(jié)束,大家還沒有達(dá)成共識。第五次康波周期劃分影響比較大的有兩位,一位是天王周金濤,另一位是興業(yè)銀行的首席經(jīng)濟(jì)學(xué)家魯政委。

爭議主要有兩個,第一個來自于繁榮期的判斷,新周期也就是第五次康波大家公認(rèn)從1991年開始。從1991年開始的這頭十年,美股是個大牛市,結(jié)束的標(biāo)志是2000年的互聯(lián)網(wǎng)泡沫見頂破滅。后續(xù)進(jìn)入二十世紀(jì)之后的這頭十年,是美國股市第二次世界大戰(zhàn)之后表現(xiàn)最差的十年。這就讓很多人將這次繁榮期的終點(diǎn)劃在了2002年左右。周天王應(yīng)該也是這種思路,他將這次繁榮期的終點(diǎn)定格在2004年。

這么劃分似乎問題不大,但從歷史規(guī)律看,時長不夠。因為過去四次康波周期的繁榮期都在20年左右,從1991年開始到2004年只有13年,這個時長不夠。實際上如果我們跳出美國,這次繁榮期的終點(diǎn)可以劃到2008年,2001年中國加入WTO,經(jīng)濟(jì)迎來了快速增長,同時也帶動了原油的大宗商品的巨大需求。按照中國的周期看,至少2000年開始的這十年,是一個繁榮的十年。

中國重卡的銷量于2010年見頂,挖掘機(jī)和金屬切削機(jī)床的頂點(diǎn)出現(xiàn)在2011年,也就是說,這波繁榮期的最早可以參照美國將繁榮期結(jié)束劃到2008年美國金融危機(jī),最晚按照中國資本品銷量頂點(diǎn)劃到2011也可以。綜合美國和中國的情況,劃到2008年相對比較合理,因為上次康波的繁榮期持續(xù)了18年,這次周期持續(xù)了17年,還算在正常的誤差范圍內(nèi),這也是魯政委的劃分方法。

第二個爭議來自于衰退期的判斷。

從2008年開始,經(jīng)濟(jì)就正式進(jìn)入了衰退期。中國的重卡和挖掘機(jī),年度銷量的低谷都出現(xiàn)在了2015年。這個衰退期,正常應(yīng)該結(jié)束在2015年,持續(xù)7年。按照整個下行周期持續(xù)時間大約17年的規(guī)律,蕭條期大概率會結(jié)束在2025年。

周金濤將衰退期的終點(diǎn)確定為2015年,并且將2015-2025年這十年劃為蕭條期。這個與我們的劃分方法一致。

魯政委的衰退期的終點(diǎn)劃在了2019年,蕭條期則從2019年開始,問題也不大,這相當(dāng)于在2015年基礎(chǔ)上再加一個基欽周期。但正常來說,衰退期要比蕭條期短,因此蕭條期從2015年開始更合適。

周金濤和魯政委的劃分方法,都指向了蕭條期的終點(diǎn)是2025年,我們也將2025年作為蕭條期的最后一年。

也就是說,這次信息技術(shù)周期繁榮期從1991年開始,蕭條期大概率結(jié)束于2025年,剩下的可能就是30年的上升周期。

那么,從現(xiàn)在開始到2025年,未來的三年,整體世界經(jīng)濟(jì)仍處在蕭條期,但這也是蕭條期的最后三年。

05

康波周期的主體國家和核心推動力

每一輪康波周期都有一個主體國家,或者說主導(dǎo)國家,成為康波周期的代表。

第一次康波周期眾所周知發(fā)源于英國,以紡織和蒸汽機(jī)技術(shù)為代表,直接促成了日不落帝國的崛起。

第二次康波周期以鋼鐵和鐵路為代表,這個周期實際上世界工業(yè)的中心就已經(jīng)從英國以及歐洲大陸轉(zhuǎn)移到了美國,當(dāng)時世界一半的鐵路在美國。

第三四次康波周期的代表國家都是美國。1896年美國的工業(yè)總產(chǎn)值超過了包括殖民地在內(nèi)的大英帝國,18年之后的1914年GDP也超越了英國。美國引領(lǐng)了這兩次康波周期。

第五次康波周期的引領(lǐng)國家同樣是美國,但這次工業(yè)中心又發(fā)生了轉(zhuǎn)移。2010年中國工業(yè)總產(chǎn)值超過美國,結(jié)束了美國1896年以來保持了114年的第一位置。工業(yè)中心的轉(zhuǎn)變也讓周期四階段的劃分產(chǎn)生了困擾,我們更傾向于康波周期的劃分要以工業(yè)中心為主,也就是2010年之前的劃分以美國為主,2010年以后要看中國的經(jīng)濟(jì)周期。工業(yè)總產(chǎn)值的超越和GDP的超越并不是在同一時期,因為先發(fā)國家通常會有一些軟實力通過服務(wù)業(yè)包含在GDP中,按照美國超越英國的規(guī)律,中國GDP超過美國大約是在工業(yè)總產(chǎn)值超越的18年后,也就是2028年。

按照我們的周期劃分,這次康波周期,從2008年之后就進(jìn)入下行的衰退和蕭條期,但我們總體感覺并不明顯。實際上這段時間世界經(jīng)濟(jì)確實不怎么好,好的只有中國和美國。

2008年全球GDP為63.72萬億美元,2020年為84.68萬億美元,增長了20.96萬億美元。同期中國GDP從4.59萬億美元增長到14.73萬億美元,增加了10.14萬億美元。即2008年以來,中國經(jīng)濟(jì)增長占全球GDP增長的48.38%,將近一半。同期美國GDP增長了6.24萬億美元,中美兩個國家占到了世界GDP增長的78%,這代表剩下一百九十多個國家,在這12年里,幾乎是沒有增長的。

進(jìn)一步的說,從中美比較的角度,中國確實是生產(chǎn)力水平提升了,但美國到底是因為競爭力提升,還是純粹因為美元的鑄幣稅,這就說不清楚了。

這么比較下來,這12年里,除了中國,世界經(jīng)濟(jì)可能是停滯不前的。

為什么世界經(jīng)濟(jì)陷入了停滯呢?

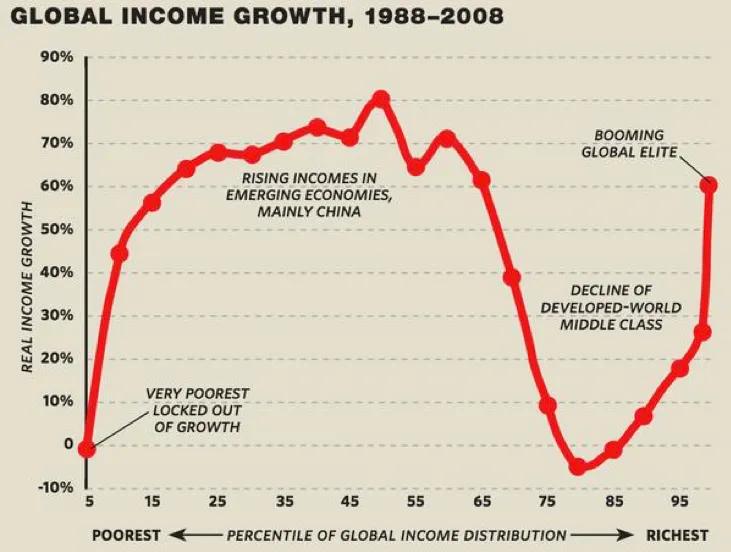

讓我們看這條曲線。

這就是那條著名的“大象曲線”,反映了全球收入的不平等狀況。從1988年到2008這20年間,收入增長最快的有兩部分人,一部分是發(fā)達(dá)國家那1%的全球化精英,另一部分是發(fā)展中國家的中產(chǎn)階級,尤其是中國。有贏就有輸,相對的輸家就是發(fā)達(dá)國家的中產(chǎn)階級和中下層階級。

這條曲線擺在這,仁者見仁智者見智,得出什么樣的結(jié)論取決于你的屁股坐在哪里。

如果我們從公平、全球化這些宏大敘事中跳出來,站在康波周期的角度,我們會有新的發(fā)現(xiàn)。

大象曲線是技術(shù)進(jìn)步走到末期,從發(fā)達(dá)國家向發(fā)展中國家擴(kuò)散的必然結(jié)果。

如果說前四次周期技術(shù)進(jìn)步還算明顯的話,第五次周期并沒有帶來生產(chǎn)力的大的進(jìn)步。從第五次康波的1991年到現(xiàn)在,我們能看到的進(jìn)步無非就是新出現(xiàn)了幾個互聯(lián)網(wǎng)巨頭,軟的的確夠軟,但在硬科技上確實沒有多少進(jìn)步。這種技術(shù)進(jìn)步本身能帶來的財富或者生產(chǎn)力進(jìn)步有限,就是在發(fā)達(dá)國家也只能養(yǎng)活少數(shù)的一群人,并不能惠及全部國民。技術(shù)停滯必然帶來先發(fā)優(yōu)勢弱化,技術(shù)向發(fā)展中國家擴(kuò)散,客觀上造成了發(fā)展中國家中產(chǎn)階級收入的增加。這種變化體現(xiàn)在收入增長就是我們看到的大象曲線。

衡量康波周期所帶來的生產(chǎn)力進(jìn)步,根本標(biāo)準(zhǔn)是能源的邊際成本。

往大了說,人類文明最大的約束,是能源。而利用能源的能力,也決定了文明等級的高低。從經(jīng)濟(jì)學(xué)的角度說,利用能源的能力取決于能源的邊際成本。

第一二次康波周期的核心推動力是煤的大量使用。在煤沒有被大量開采運(yùn)輸之前,人類的燃料主要是木材,這種自然材料顯然數(shù)量有限,生長速度也有限。煤炭的發(fā)掘,讓人類首次突破了自然的桎梏進(jìn)入工業(yè)化。

第三四次康波周期的核心推動力是石油的普及。煤炭作為一種固態(tài)化石能源,運(yùn)輸使用不便,液態(tài)石油的廣泛應(yīng)用,使得內(nèi)燃機(jī)取代蒸汽機(jī)成為主要的做功機(jī)械。

前四次康波周期的推動力都是老的化石能源的發(fā)掘利用。前兩次是煤炭,后兩次是石油。既然是化石能源,就有繞不過去的資源約束,化石能源不可再生,利用的邊際成本很高,這個邊際成本鎖死了生產(chǎn)力的上限。美國費(fèi)了好大勁研發(fā)了頁巖氣,可架不住中東國家們沙漠里直接插根管子石油就向外噴。化石能源本質(zhì)上還是受制于自然稟賦,地里沒有就沒有,而開發(fā)就需要成本,需要的量越大,邊際成本就越高,因為邊際成本低的會優(yōu)先開發(fā),后期的開發(fā)條件會越來越惡劣,成本也越來越高。

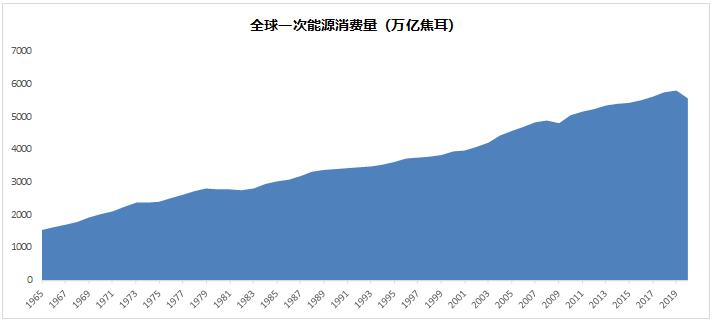

全球一次能源使用量的龜速增長,也證明了依靠化石能源所帶來的生產(chǎn)力約束。所謂一次能源,就是全社會能源需求的最基礎(chǔ)來源。與一次能源相對的是二次能源,二次能源是在一次能源基礎(chǔ)上加工形成的另外一種形態(tài)的能源,這個過程必然伴隨著一定程度的損耗。比如說光伏也就是太陽能發(fā)電,太陽能就是一次能源,而產(chǎn)生的電力就屬于二次能源,目前主流光伏電站的轉(zhuǎn)化效率大約在24%左右。

一次能源的總量決定了一個社會財富資源的上限。巧婦難為無米之炊,一只鴨子,高明的廚師可以將鴨舌、鴨架、鴨腿等等全部做成菜,一點(diǎn)都不浪費(fèi),這叫集約化,但廚師效率再高,食材就只是一只鴨子。無論如何都比不上大力出奇跡,直接給一頭牛。在這里,食材就相當(dāng)于一次能源,最后出的菜品就相當(dāng)于二次能源。

按照BP的數(shù)據(jù),1965年全球一次能源消費(fèi)量為1552萬億焦耳,到2020年增長到5566萬億焦耳,55年增長了2.6倍,看上去似乎還行,但1965年全球人口32億,2020年全球人口78億,增長了1.4倍。平均一下過去55年人均一次能源消費(fèi)量只增長了47%。

化石能源作為一次能源的主力來源極大的約束了整個社會創(chuàng)造財富的能力。哪怕是新能源發(fā)展迅速的中國,2019年非化石能源在全部一次能源中也占不到15%。

美國前總統(tǒng)奧巴馬曾經(jīng)說過,“如果14億中國人過上和美國人一樣的生活,那將是全世界的災(zāi)難”,這句話一直被解讀成美國不希望中國人過上富裕的生活。可如果我們從世界一次能源的來源來看,這句話又非常有道理。化石能源開采的邊際成本很高,從供給方的角度可以近似認(rèn)為一段時間內(nèi)化石能源的總量是不變的,那需求方就會出現(xiàn)零和博弈,14億中國人過上和美國人一樣的生活,那一定會有其他人被從原來的生活方式上擠下來。

1960-1970年代,被稱為美國工人階級的黃金時代。那個時候一個高中文化的美國工人,可以供三個孩子讀完大學(xué),妻子全職在家,有大House,兩輛車,每年定期去度假,而這一切只不過需要一位藍(lán)領(lǐng)崗位的工資。

美國工人境況后來就是每況愈下。社會學(xué)者要么將這些歸結(jié)于蘇聯(lián)衰亡,要么就是指責(zé)跨國公司將工作崗位從美國向亞非拉國家轉(zhuǎn)移。

這些其實都是表層原因。深層次原因就是一次能源受制于化石能源的特性,當(dāng)技術(shù)擴(kuò)散后先進(jìn)國家往往很難保住自己的優(yōu)勢,行業(yè)被追平之后失去競爭優(yōu)勢就是一個非常合理的結(jié)果。也就是說哪怕美國公司都是一群圣人,制造業(yè)也保不住,美國工人的生活水平在70年代以后一年不如一年是一個不可逆轉(zhuǎn)的趨勢。

06

面對康波,我們怎么辦?

面對康波,我們也有一個壞消息和一個好消息。

壞消息是,根據(jù)我們上面的分析,我們所處的這第五次康波周期大概率會在2025年結(jié)束,現(xiàn)在是2022年,也就是說在我們面前還有三年不那么好過的蕭條生活。

好消息是,從2025年開始的這一次也就是第六次大康波周期,其能夠創(chuàng)造的財富,可能是過去五次康波周期的總和。而且,這次不管是現(xiàn)在的發(fā)達(dá)國家,發(fā)展中國家還有中國,大家都有光明的未來。

因為這次康波的周期背后的驅(qū)動力將是一次能源結(jié)構(gòu)從化石能源為主,轉(zhuǎn)向以光伏為核心的可再生能源。其要點(diǎn)是能源邊際成本從化石能源的遞增變成光伏的遞減,全社會資源投入可以指數(shù)性的增加。表觀的特征就是全面的徹底的電氣化。

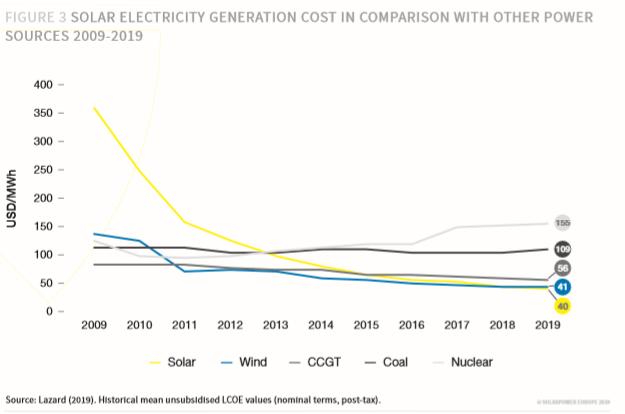

上圖是歐洲光伏產(chǎn)業(yè)協(xié)會的不同能源度電成本數(shù)據(jù)。從2009年以來,光伏發(fā)電的成本下降很快,從35美分每度電,一直到2019年的4美分每度電,而傳統(tǒng)的核電和煤電,度電成本變化不大。目前光伏已經(jīng)是成本最低的發(fā)電方式,2020年已經(jīng)實現(xiàn)了平價上網(wǎng),下一步將是努力擺脫并網(wǎng)約束,成為主導(dǎo)能源。

光伏本質(zhì)上是一個半導(dǎo)體行業(yè),遵循著自己的摩爾定律,那就是發(fā)電容量每增加一倍,新增裝機(jī)的電價減少16%,從2009年到2019年,光伏行業(yè)完美的遵循了這個定律,甚至還超額完成了指標(biāo)。我們有理由相信,從2020到2030的這10年,在中國光伏企業(yè)的內(nèi)卷過程中,光伏行業(yè)的降本將執(zhí)行的嚴(yán)謹(jǐn)而堅決,很有可能復(fù)制2009年到2019年的降本幅度,綜合算起來就是度電成本會將到1美分以下。

假如第六次康波周期起于2025年,按照回升+繁榮期共30年的持續(xù)時間,到2055年,光伏的發(fā)電成本可能會接近于0,這就使得光伏作為一次能源所帶來能源供給增速會遠(yuǎn)遠(yuǎn)超過化石能源的增速,需求也會在絕對的低成本下呈現(xiàn)爆發(fā)性增長。因此從邏輯上講,這次康波大周期的回升和繁榮期,其力度和廣度可能會超過前面五次周期的總和。

2000年左右出生的人,可能是有史以來最幸福的一代人了,因為他們在25歲左右進(jìn)入就業(yè)市場之后,就會碰上一次持續(xù)三十年的超級大繁榮,一直持續(xù)到他們職業(yè)生涯的末期。

這一代人會免于任何形式的饑餓和絕對貧窮,真正的天選之子。

好消息可以用來養(yǎng)神,壞消息卻是用來過日子的。道路是光明的,可路卻是一步步走的。

我們還要是面對一個持續(xù)三年的蕭條期。我們要解決的問題,就是康波的蕭條期,我們該如何投資。

我們?nèi)粘D軌蚪佑|到的大類資產(chǎn),無非就是大宗商品、房地產(chǎn)、股票和藝術(shù)品。

康波周期蕭條期的特征是低增長、低通脹。周金濤對蕭條期的描述是“以一次滯漲展開,滯漲之后就是消滅通脹的過程。”

這是理論上的情況,在上一波康波周期的蕭條期,也就是1973-1982年,典型的特征是兩次石油危機(jī)所帶來的大通脹。實際上,如果我們總結(jié)下,蕭條期最大的特征是危機(jī)。

首先看大宗商品。

蕭條期的本質(zhì)是前期的創(chuàng)新或者技術(shù)進(jìn)步被吃干抹凈,經(jīng)濟(jì)進(jìn)入零和博弈階段,平衡非常脆弱,只要稍微有點(diǎn)風(fēng)吹草動,市場就會劇烈波動。所以蕭條期是大宗商品特別容易出現(xiàn)暴利的時期,而且大宗商品既可以做多,又可以反手做空,賺兩遍錢。

周金濤也提到,即使大宗商品是熊市,在2016年之后也不能做空,就是這個道理。蕭條期整體利空大宗,但是供給出清也特別容易走極端,反而會將大宗商品的價格推到想象不到的高位。

在上個蕭條期的1973-1982年,最鮮明的特征就是兩次石油危機(jī),簡單說就是世界不太平,按下葫蘆浮起瓢。

1971年布雷頓森林體系瓦解,美元與黃金脫鉤,徹底成為一種信用貨幣,以美元計價的大宗商品的波動率陡然放大。在1961-1970年這十年中,原油一直都是1.80美元每桶,1971年為2.24美元每桶,1973年漲到3.29美元每桶,第一次石油危機(jī)后的第二年也就是1974年飆升到11.58美元每桶,1979年第二次石油危機(jī),這個數(shù)字又飆升到31.61美元每桶。通脹之母原油價格的暴漲,也帶來了那段時間美國爆表的通脹。

上次蕭條期大宗商品另一個特征是黃金的大牛市,而且是堪稱瘋狂的牛市。

1944年7月,44個國家在美國布雷頓森林體系簽訂了“全球金融協(xié)議”,確定了美元的結(jié)算貨幣地位,將美元與黃金的對價限定為35美元每盎司。在這之后的20多年了,黃金與美元的比價一直很穩(wěn)定,直到1971年8月15日,美國放棄金本位制,限制了多年的黃金如鳥如森林,魚歸大海,一發(fā)不可收拾,所謂盛世古董亂世黃金,局勢越亂黃金價格越高。1971年還能將黃金價格維持在40美元每盎司的價格上,到1980年初這個價格最高沖到了850美元每盎司。這個價格離譜到28年后的2008年初,黃金才又一次突破這個價格。

如果我們復(fù)盤從2015年以來的情況,我們也可以發(fā)現(xiàn),最近這一段時間確實也不太平,疫情,俄烏危機(jī),各種幺蛾子層出不窮,原油和黃金也是又一次不知不覺的到了高位。

我們的觀點(diǎn)也是,這段時間,不要輕易看空原油黃金等大宗商品,原油真的有可能像摩根大通說的會沖到380美元每桶。跟以往大為不同的是,從資本開支的角度,在世界向新能源轉(zhuǎn)型方向已經(jīng)明晰的大背景下,哪怕價格再高,產(chǎn)油國也不會加大設(shè)施投入了,這種供給需求之間的錯位持續(xù)的時間會足夠長,長到足以讓任何堅定的期貨空方爆倉。

從1944年布雷頓森林體系以來,美元一直就是國際主導(dǎo)貨幣,美聯(lián)儲就是全世界的央行。這些年最大的沖擊來自于1999年歐元的誕生,但歐盟現(xiàn)在的情況大家也看到了。大宗商品是用美元計價的,一旦美元的價值有所波動,錨變了,大宗商品的價格必然會上躥下跳。第四次康波蕭條期原油和黃金的牛市,除了給危機(jī)定價,也是美元風(fēng)雨飄搖的標(biāo)志。好在最后美元穩(wěn)住了,如果美元最后變成津巴布韋幣一樣的貨幣,那原油和黃金哪怕漲太多,最后也是竹籃打水一場空。

“始皇既沒,余威震于殊俗”,何況已經(jīng)強(qiáng)勢了將近一個世紀(jì)的美元。這四五代人的信仰,足以將一個人的腦袋洗成花崗巖。花旗銀行都失勢好多年了,現(xiàn)在還有人拿上個世紀(jì)初花旗銀行的存單來收智商稅。一旦美元作為價值錨的地位正式落幕,再多的紙面收益都會歸零。

大概率上,我們會看到這一天的。對于這批海外避險資金,港股就是最好的避風(fēng)港。

其次是房地產(chǎn)。

大家談到房地產(chǎn),想的是房價。

客觀的說,我對房價只有敬畏。畢竟對于很大一部分人,房子可能是這輩子占比最高的資產(chǎn)。

公眾號咩咩說認(rèn)為,房地產(chǎn)是逆國運(yùn)的。我認(rèn)可他的立場,但我確實不清楚他的邏輯。

我只能說,需要就買,不要去擇時。

第三個是股票。

第三次康波的蕭條期發(fā)生在1929-1937年,我們知道1929年發(fā)生了著名的美國股災(zāi)。第四次康波的蕭條期(1973-1982)股市并沒有出現(xiàn)大股災(zāi),但基本上是橫盤震蕩。這段期間,股市最典型的特征是短暫的漂亮50之后美國歷史上最長的一段的小票行情。

如果我們不考慮通脹所帶來的能源股的大牛市,在蕭條期之前的1970-1973年,美股出現(xiàn)了短暫的漂亮50行情,非常類似于我們前幾年的藍(lán)籌行情。其邏輯源于衰退期與蕭條期的到來所帶來的投資機(jī)會減少,行業(yè)集中度不斷提升,利好盈利水平尤其是ROE水平相對較高的行業(yè)龍頭。

蕭條期對股票最大的指導(dǎo)意義在于,大量的創(chuàng)新都是發(fā)生在康波蕭條期,然后在回升期和繁榮期得到推廣的。這也是為什么上一次康波蕭條期產(chǎn)生了美國歷史上最長的一段小票行情。

對第五次康波影響最大的那一批信息技術(shù)公司基本上成立于第四次康波的蕭條期左右。比如英特爾(1968)、微軟公司(1975)、蘋果公司(1976)、甲骨文公司(1977)。

在當(dāng)下注冊制的推動下,上市公司的殼價值已經(jīng)被極大的壓縮,純粹炒小已經(jīng)失去意義。

毋庸置疑,下一波康波確定性最強(qiáng)的行業(yè)就是建立在光伏低邊際能源成本基礎(chǔ)上的徹底的電氣化。

在光伏和電氣化賽道上的股票,是有可能成長為貫穿下一個康波大周期的超級大牛股。

光伏賽道的范圍相對明晰,從上游的硅料、硅片到下游的組件,后期氫能可能加入進(jìn)來。

電氣化目前看主要是新能源汽車。第四次康波蕭條期的高油價,是日本汽車崛起的客觀環(huán)境,這個紅利日本一直吃到今天。

在這一次的新能源汽車賽道上中國全方位領(lǐng)先,出現(xiàn)超級牛股的概率幾乎是100%的。也就是說,現(xiàn)在的萬億寧王僅僅是個開始,在這個過程中,你會見到許許多多個寧王。

最后是藝術(shù)品。

藝術(shù)品也是一項非常重要的資產(chǎn)。

很多人將藝術(shù)品這些年的不景氣歸結(jié)為大環(huán)境。客觀上說,經(jīng)濟(jì)處于衰退或者蕭條期時,社會整體都處于收縮階段,藝術(shù)品這一類在經(jīng)濟(jì)高度繁榮,流動性外溢時才可能有表現(xiàn)的行業(yè),本身景氣的概率不是特別大。

目前整體處于蕭條期的末段,因此對于藝術(shù)品已經(jīng)沒有必要繼續(xù)悲觀了。

總之,人生發(fā)財靠康波,回顧歷史,周期天王的話確實是那么的睿智。

蕭條期就像冬天,萬物沉寂,打工人在個人的職業(yè)規(guī)劃上要保守,但在資產(chǎn)配置要積極主動做長期投入的打算,畢竟,熊市才是讓大家賺大錢的起點(diǎn)。

天王也說,“人生的財富不是靠工資,而是靠你對于資產(chǎn)價格的投資。”,所以工作要穩(wěn),投資的態(tài)度要積極。(作者:愚老頭)

原標(biāo)題:《再論康波:我們正處于蕭條末段,沒有必要繼續(xù)悲觀》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司