- +1

更貼合靈活就業人員需求,專屬商業養老保險讓保障足一些

制圖:張丹峰

專屬商業養老保險已經走過一年多的試點期。去年6月1日,銀保監會在浙江省和重慶市開展專屬商業養老保險試點。今年2月,銀保監會印發通知,明確從今年3月1日起,將專屬商業養老保險試點區域擴大到全國范圍,在原有6家試點公司基礎上,允許養老保險公司參加試點,專屬商業養老保險試點實現試點區域和參與主體的雙擴容。

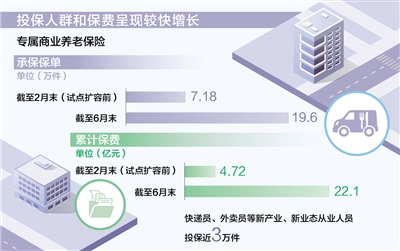

根據銀保監會數據,截至今年6月末,專屬商業養老保險承保保單合計19.6萬件,累計保費22.1億元。這種專屬商業養老保險適合哪些人投保,試點擴容后將如何更好滿足養老需求?記者采訪了相關試點地區和保險公司。

對靈活就業人員等群體有優勢

今年4月,在重慶做瑜伽老師的呂女士在詳細咨詢中國人保壽險試點銷售的專屬商業養老保險產品后,沒怎么猶豫就投保了,“投保起點低、繳費靈活、收益有保障,像為我量身定制的一樣!”

作為自由職業者,呂女士收入不是很穩定,雖然自己繳納了基本社保,但仍然擔心不能滿足退休后的養老需求。“專屬商業養老保險保費年繳或月繳都可以,還支持躉交、定期追加保費和不定期追加保費,適合我們這樣的靈活就業人群。”呂女士首期繳費3000元,今后準備視收入情況不定期地追加保費。

試點過程中,專屬商業養老保險尤其受到新產業、新業態從業人員和靈活就業人員的歡迎。銀保監會數據顯示,截至今年6月末,快遞員、外賣員等新產業、新業態從業人員投保近3萬件。根據重慶銀保監局的統計,截至今年6月1日,重慶市靈活就業人員參保人數占總人數比例超過60%。為何這一新產品讓他們覺得“對路子”?

根據銀保監會發布的《專屬商業養老保險業務方案》,專屬商業養老保險是指以養老保障為目的,領取年齡在60周歲及以上的個人養老年金保險產品。清華大學五道口金融學院中國保險與養老金研究中心研究負責人朱俊生認為,該產品“專屬”特性明顯:不同于現行商業養老保險存在的領取期短、積累期退保相對自由的問題,專屬商業養老保險對領取年齡、積累期、領取期年限以及退保規則等作出限制性要求,強化養老保險產品的長期屬性;服務新產業、新業態從業人員和各種靈活就業人員的養老需求,有助于彌補該群體養老保障的明顯不足。

從試點情況來看,該產品對靈活就業人員等專屬養老群體來說有不少優勢。“一是普惠讓利,最大程度壓降初始費用,目前多家公司仍執行零初始費用的優惠政策,對參保者更實惠;二是高度靈活,投保門檻低,部分產品最低100元可投,續期繳費靈活,選擇月付年繳均可,甚至經濟緊張時可暫停繳納,養老險賬戶不會失效。”浙江銀保監局相關負責人表示。

重慶銀保監局相關負責人認為,專屬商業養老保險有安全性、長期性、可選擇性等特點:賬戶有最低保證利率;明確長期持有至60歲進入領取期,退保要求更嚴格;產品提供“穩健”和“進取”兩種賬戶供投保人自由選擇或組合配置,有效期內兩種賬戶可進行轉換。

“還有一部分成熟的保險消費者會自行研究政策和產品并通過互聯網自主投保,詢問在線客服的問題細致深入,體現出消費者對養老規劃的重視。”中國太保壽險相關負責人表示。

擴圍后提供更完善的產品和服務

3月1日,天津市首單專屬商業養老保險試點落地;3月23日,青海省首單專屬商業養老保險產品簽約……試點正式擴圍后,各地積極響應,專屬商業養老保險正在惠及更多人群。

截至試點擴容前的今年2月末,試點公司承保專屬商業養老保險保單7.18萬件,累計保費4.72億元。試點擴容后,投保人群和保費呈現較快增長。“擴容后的3個月內,重慶市參保人數從3700余人增加到1萬多人,增長近2倍,顯示出專屬商業養老保險產品的市場接受度、影響力顯著增強。”重慶銀保監局相關負責人表示。

“養老保險公司的加入,能讓專屬商業養老保險產品更多元,從而更好滿足居民多層次養老保障需求。”中國太保壽險相關負責人認為,試點擴圍能促進良性競爭、提高市場供給效率。

擴大試點也有力推動了保險公司的業務發展。在全國范圍推廣產品,有助于通過規模效應攤薄成本,增強拓展市場動力。

新加入試點的養老保險公司正在積極籌備相關產品。平安養老保險股份有限公司正在加緊籌劃專屬商業養老保險產品。“試點擴圍后養老保險公司能夠加入進來,不僅拓展了業務空間,還可以與既有業務打通,為個人養老提供更完善的產品和服務。”平安養老險相關負責人表示,未來,保險公司可以整合年金和專屬商業養老保險等潛在的第三支柱產品,推動打通第二、三支柱。

專家分析,加速推廣專屬商業養老保險,對加快促進和規范發展第三支柱養老保險、推動我國養老金總量增長和結構優化意義重大,能夠為我國養老體系提供有效支撐。今年2月中國保險資產管理業協會發布的《中國養老財富儲備調查報告(2021)》顯示,我國養老金體系還存在結構性問題。目前,養老保險體系中第一支柱基本養老保險仍占大頭,占70%以上;企業年金和職業年金構成的第二支柱約占20%多;包括商業養老保險在內的第三支柱占比尚不足1%。

多家養老保險公司表示,隨著試點擴圍,政策影響力也將隨之擴大,推動消費者提高社會養老意識,有利于壯大第三支柱。

還需增強險種吸引力

擴大專屬商業養老保險試點,為養老產業增加機遇的同時也面臨一些挑戰。

“專屬商業養老保險突出普惠性,以銷售成本最小化實現客戶利益最大化,較難激發各類銷售渠道的積極性。”浙江銀保監局相關負責人表示,下一步要指導保險公司建立與專屬商業養老保險業務長期發展相適應的內部管理機制,包括中長期目標管理機制、風險管控機制等,加強銷售人員培訓;同時,完善專屬商業養老保險業務發展評估指標體系,引導公司不斷提升險種覆蓋面、優化參保人群結構。

同時,專屬商業養老保險產品的吸引力也有待提升。目前專屬商業養老保險產品有穩健型與進取型兩種不同投資風格的賬戶,均設有保底利率,能滿足一部分消費者的風險偏好,但試點過程中也有部分消費者希望有更高的保底利率。專屬商業養老保險在收益率上面臨與銀行理財產品等其他金融產品的對比壓力。這有賴于保險公司不斷創新、提供多元化的產品和服務。

今年4月,國務院辦公廳印發《關于推動個人養老金發展的意見》,個人養老金制度落地,助力第三支柱養老保險進一步打開市場空間。業內期待,專屬商業養老保險進一步與第三支柱新政策銜接,以獲得稅收遞延等稅惠政策支持,提升產品吸引力。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司