- +1

6月制造業(yè)PMI重返擴張區(qū)間:供需明顯恢復但延續(xù)“供強需弱”

中國制造業(yè)PMI在連續(xù)三個月收縮后重返擴張區(qū)間。

6月30日,國家統(tǒng)計局發(fā)布的數據顯示,6月制造業(yè)采購經理指數(PMI)為50.2%,較上月回升0.6個百分點;非制造業(yè)商務活動指數為54.7%,高于上月6.9個百分點;6月綜合PMI產出指數為54.1%,高于上月5.7個百分點;三大指數均升至擴張區(qū)間,反映出企業(yè)生產經營狀況與5月份相比發(fā)生明顯積極變化。

PMI是監(jiān)測宏觀經濟走勢的先行性指數之一,通過對企業(yè)采購經理的月度調查結果統(tǒng)計匯總、編制而成的指數,它涵蓋了企業(yè)采購、生產、流通等各個環(huán)節(jié),包括制造業(yè)和非制造業(yè)領域。

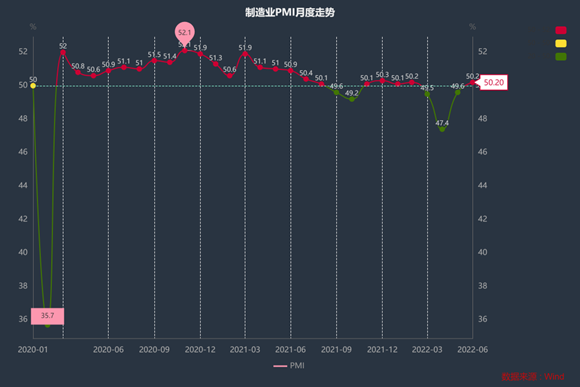

2020年1月以來PMI趨勢圖 數據來源:Wind

國家統(tǒng)計局服務業(yè)調查中心高級統(tǒng)計師趙慶河表示,隨著國內疫情防控形勢持續(xù)向好,穩(wěn)經濟一攬子政策措施加快落地生效,中國經濟總體恢復有所加快。

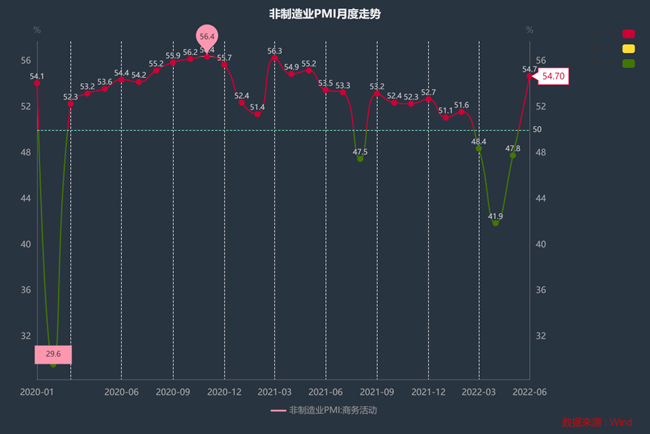

2020年1月以來非制造業(yè)PMI趨勢圖 數據來源:Wind

東方金誠首席宏觀分析師王青對澎湃新聞表示,PMI屬于環(huán)比指標,6月大幅回升意味著宏觀經濟邊際上明顯改善,但估計6月工業(yè)生產、居民消費等重要宏觀數據的同比增速仍將低于常態(tài)水平,現在距政策退坡或“轉彎”尚遠——6月29日發(fā)布的央行貨幣政策委員會第二季度例會公報也強調,要“強化跨周期和逆周期調節(jié),加大穩(wěn)健貨幣政策實施力度”。

制造業(yè)PMI重返擴張區(qū)間

6月份,制造業(yè)PMI回升至50.2%,在連續(xù)三個月收縮后重返擴張區(qū)間。

趙慶河表示,調查的21個行業(yè)中,有13個行業(yè)PMI位于擴張區(qū)間,制造業(yè)景氣面繼續(xù)擴大,積極因素不斷積累。

光大銀行金融市場部宏觀研究員周茂華對澎湃新聞表示,6月制造業(yè)活動加快恢復主要由于疫情逐步受控,經濟活動恢復,帶動需求回暖;針對疫情影響特點,國內及時出臺措施,保障物流交通加快恢復運轉,一系列助企紓困、保供穩(wěn)價等政策,有效穩(wěn)定了產業(yè)鏈供應鏈,為制造業(yè)活動加快恢復創(chuàng)造了條件。

從制造業(yè)PMI指數的構成上看,5大構成項較上月均有所反彈。其中,生產指數和新訂單指數分別為52.8%和50.4%,高于上月3.1和2.2個百分點,均升至擴張區(qū)間,表明隨著復工復產持續(xù)推進,企業(yè)前期受抑制的產需加快釋放。同時,物流保通保暢等政策措施顯效發(fā)力,供應商配送時間指數為51.3%,高于上月7.2個百分點,供應商交貨時間較上月明顯加快,有效保障企業(yè)生產運行。

王青表示,6月制造業(yè)供需兩端都在較快恢復,但繼續(xù)呈現“供強需弱”特征。生產指數和新訂單指數在重返擴張區(qū)間的同時,差值也在進一步拉大,處于2020年下半年以來的最高水平。這顯示相對產業(yè)鏈修復而言,當前消費和投資需求仍然偏弱,后期政策發(fā)力的重點將更為聚焦需求端。從汽車購置稅減稅調整對車市產生較強刺激效應來看,后期政策面加大促消費力度的空間較大。

周茂華表示,國內需求回暖,新訂單指數擴張,企業(yè)庫存去被動化,主動增加原材料補庫存意愿增強,經營預期指數進一步走高,反映企業(yè)經營信心更趨樂觀。

在制造業(yè)PMI其他相關指標中,新出口訂單指數較上月回升3.3個百分點至49.5%,產成品庫存指數回落0.7個百分點至49.3%,主要原材料購進價格較上月下降3.8個百分點至52%,出廠價格指數較上月下降3.2個百分點至46.3%。

周茂華表示,企業(yè)購進價格指數與出廠價格指數“雙降”,表明6月國際大宗商品價格指數高位回落;同時,國內商品保供穩(wěn)價政策效果顯現。二者價格指數回落有助于緩解市場對輸入型通脹壓力擔憂。

從行業(yè)情況看,汽車、通用設備、專用設備、計算機通信電子設備等行業(yè)兩個指數均高于54.0%,產需恢復快于制造業(yè)總體。

從企業(yè)規(guī)模看,大型企業(yè)PMI為50.2%,連續(xù)兩個月高于臨界點,延續(xù)恢復性擴張勢頭。中型企業(yè)PMI為51.3%,高于上月1.9個百分點,升至擴張區(qū)間,生產活動有所加快。小型企業(yè)PMI為48.6%,高于上月1.9個百分點,小型企業(yè)恢復進程相對較慢,但景氣水平有所回升。

王青表示,6月大型企業(yè)景氣度下降,中、小型企業(yè)景氣度則上升,表明近期上游原材料價格整體下行帶來影響——上游原材料行業(yè)以大型企業(yè)為主,而中、小型企業(yè)以下游制造業(yè)為主。不過,6月小型企業(yè)景氣度為48.6%,繼續(xù)處于榮枯線之下,表明小微企業(yè)受疫情沖擊最大,修復相對較緩,后期無論從推動經濟回升,還是從穩(wěn)就業(yè)角度看,對小微企業(yè)的定向扶持力度還會保持較高水平。

王青表示,預計接下來除了減稅降費、金融扶持措施外,通過宏觀政策刺激總需求,解決小微企業(yè)訂單不足問題,可能逐步成為政策重點。

趙慶河表示,雖然本月制造業(yè)延續(xù)恢復態(tài)勢,但仍有49.3%的企業(yè)反映訂單不足,市場需求偏弱依然是目前制造業(yè)面臨的主要問題。同時,出廠價格指數降至46.3%,連續(xù)兩個月位于收縮區(qū)間,部分企業(yè)盈利空間受到一定程度擠壓,經營壓力較大。

非制造業(yè)商務活動指連續(xù)兩個月明顯回升

6月份,非制造業(yè)商務活動指數為54.7%,高于上月6.9個百分點,連續(xù)兩個月明顯回升。

分行業(yè)看,建筑業(yè)商務活動指數為56.6%,高于上月4.4個百分點,表明建筑業(yè)景氣度有所回升;服務業(yè)商務活動指數為在4、5月份低基數水平上回升至54.3%,高于上月7.2個百分點。

趙慶河表示,從行業(yè)情況看,調查的21個行業(yè)中,商務活動指數位于擴張區(qū)間的由上月6個增加至19個,服務業(yè)景氣面明顯擴大。其中,前期受疫情沖擊嚴重的行業(yè)商務活動指數均有所回升,鐵路運輸、航空運輸等行業(yè)高于65.0%,業(yè)務總量連續(xù)兩個月環(huán)比增長;道路運輸、住宿、餐飲、生態(tài)保護及環(huán)境治理、文化體育娛樂等行業(yè)升至臨界點以上,業(yè)務總量由降轉升。

周茂華表示,6月非制造業(yè)PMI指數強勁反彈超預期,主要受服務業(yè)加快恢復帶動,由于國內疫情受控,此前受抑制的服務需求強勁反彈;同時,國內加大基礎設施補短板力度,效果在逐步釋放,建筑業(yè)擴張步伐進一步加快。

建筑業(yè)景氣度方面,王青表示,6月建筑業(yè)處于很高景氣水平,主要源于當月暢通交通物流政策取得實效,建筑業(yè)原材料運輸不暢得到緩解,有力保障了施工進度。在投資穩(wěn)增長的大背景下,接下來建筑業(yè)PMI指數將持續(xù)處于高位,其中基建投資將有效對沖房地產投資下滑帶來的影響。

展望未來,王青表示,伴隨疫情后消費、投資需求釋放,加之穩(wěn)增長政策效應持續(xù)體現,7月制造業(yè)和非制造業(yè)PMI指數都將保持在擴張區(qū)間。不過,考慮到疫情影響下,市場情緒偏于謹慎,后續(xù)經濟反彈力度或將偏弱,接下來宏觀政策還將朝著穩(wěn)增長方向發(fā)力。

王青表示,預計短期內政策重在落實,并觀察其在推動經濟修復方面的具體效果。但三季度晚些時候,不排除推出包括發(fā)行特別國債等在內的新一輪穩(wěn)增長措施的可能。鑒于2020年疫情沖擊最嚴重時期未搞大水漫灌,加上今年物價形勢整體溫和可控、人民幣匯率彈性增大,未來財政貨幣政策都有充足發(fā)力空間。值得一提的是,盡管6月30城高頻數據顯示樓市出現回暖跡象,但著眼于推動房地產行業(yè)在三季度盡快恢復良性循環(huán),后期包括房貸利率下調在內的地產調控政策也會進一步放寬。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司