- +1

新洋豐:化肥與磷酸鐵鋰共振

積極發揮上游磷礦資源優勢,借助完整的磷化工產業鏈,大手筆布局新能源賽道。

文/每日財報 蘇鋒

6月8日,新洋豐公布了投資者關系活動記錄表,此前接受了47家機構單位的調研,機構類型為保險公司、其他、基金公司、海外機構、證券公司、陽光私募機構。

眾機構追捧背后是公司積極發揮上游磷礦資源優勢,同時借助完整的磷化工產業鏈,大手筆布局新能源賽道。

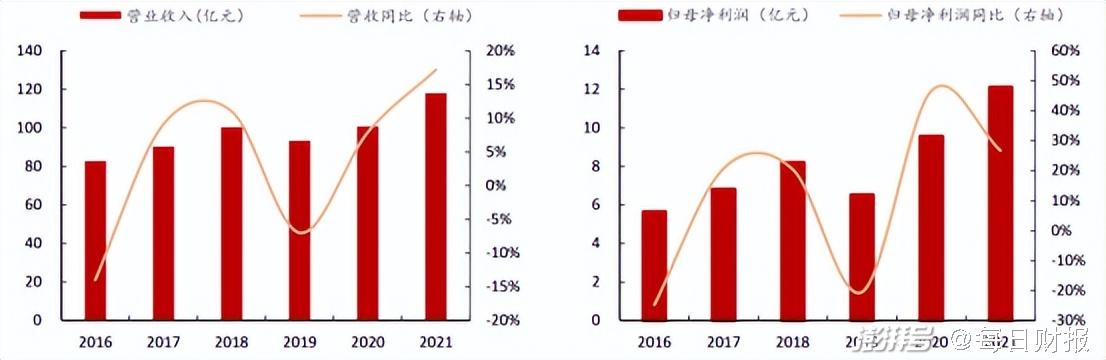

去年新洋豐實現營業收入118.02億元,同比增長17.21%;實現歸屬于上市公司股東的凈利潤12.10億元,同比增長28.22%。今年一季度新洋豐營收約45.45億元,較上年同期增長37.25%;歸屬于上市公司股東的凈利潤約4.07億元,較上年同期增長24.14%。

一邊是化肥的高景氣,一邊是磷酸鐵鋰的廣闊前途,新洋豐的成長邏輯已經變了。

復合肥龍頭

新洋豐成立于1982年,依托母公司洋豐集團5億噸磷礦資源以及全國十一大生產基地,現已形成了年產各類高濃度磷復肥逾900萬噸、磷石膏綜合利用近500萬噸的生產能力和320萬噸低品位磷礦洗選能力。

自成立以來,公司業務規模不斷擴張,根據官方給出的數據,新洋豐在磷酸一銨、復合肥領域已經連續多年位居行業第一位。

新洋豐之所以能夠領先,最重要的一點在于產業鏈一體化優勢。

除年產各類高濃度磷復肥約900萬噸的生產能力外,新洋豐上游可配套生產硫酸270 萬噸/年、合成氨15萬噸/年、硝酸15萬噸/年等。公司擁有185萬噸磷酸一銨產能(含工業級磷酸一銨產能15萬噸/年),位居全國第一,產品充分滿足自用,還可部分外銷。

此外,新洋豐還是復合肥行業規模前三甲中唯一具有鉀肥自營進口權的企業,每年進口的鉀肥可以滿足公司一半的生產需求。

2016年以來,公司營收從82.76億元增長至2021年的118.02億元,復合增長率為7.4%,歸母凈利潤從 5.63億元增長到2021年的12.10億元,復合增長率為13.6%。

目前來看,農作物價格高位運行,疊加政策對農業高度重視,種植面積有望持續增加。

以玉米為例,2016年,玉米臨儲收購政策取消,農民積極性下降,玉米播種面積小幅回調,但2020年開始逐步企穩,播種面積有望底部向上。玉米供給端收縮,而需求端之一,以生豬為代表的禽畜產能逐步恢復,飼養用玉米需求提升,拉動玉米價格上行。2016 年年初至今,玉米指數收盤價已從 1836點上漲至2894點,上漲幅度達 58%。農作物的高景氣勢必會進一步提振化肥需求。

另一方面,磷復肥工業協會要求到2025年淘汰磷肥產能250萬噸,將行業總產能控制在2000萬噸 P2O5/年以下,而終端農產品需求高增,供需緊張推動行業景氣上行。據卓創資訊,新洋豐主營產品復合肥和磷酸一銨2021年均價分別為 2845元/噸及2939元/噸,同比增長21%、51%。在上行的產品周期中,公司有望發揮自身產業鏈一體化的優勢,擴張業績規模,增厚公司利潤。

除了化肥,新洋豐未來還有更大的想象空間。

入局新能源

新能源汽車滲透率的持續快速提升,催生了對鋰電池的旺盛需求。

據動力電池產業創新聯盟數據,2021年動力鋰電池裝機量高達154.5GWh,同比增長143%。其中磷酸鐵鋰電池全年裝機量為80GWh,占比52%,同比增長227%。磷酸鐵鋰電池在循環壽命、安全性,成本方面具有明顯優勢,現已成為鋰電池的主流選擇之一,且占比仍在提升。

《新型儲能指導意見》指出,國內儲能裝機量要從2020年底的3.28GW增長到2025年的30GW,未來五年,我國新型儲能市場規模要擴大至目前水平的10倍,年均復合增長率超過55%。根據CNESA預測,保守場景下電化學儲能的復合增長率會保持在57%左右,理想場景下會超過70%,即到2025年的儲能裝機總量將分別達到 35.5GW和55.8GW。隨著新能源發電儲能、家用儲能等使用場景的發展,磷酸鐵鋰的成本優勢更加凸顯,成本不斷降低的磷酸鐵 鋰電池有望打開巨大的鉛酸電池替代市場。

為豐富磷化工產業鏈的產品布局,抓住新能源市場發展機遇,滿足國內外對磷酸鐵日益增長的需求,新洋豐及全資子公司預計投資60億元建設30萬噸磷酸鐵、15萬噸磷酸鐵鋰及相關配套項目。

其中投資25-30億元與江蘇龍蟠科技股份有限公司下屬子公司、格林美股份有限公司下屬子公司分別設立合資公司建設20萬噸磷酸鐵及關配套項目,擬以參股形式投資格林美牽頭建設的不小于10萬噸/年磷酸鐵鋰項目;與宜都市人民政府簽署投資30億元建設年產10萬噸磷酸鐵、5萬噸磷酸鐵鋰及配套10萬噸精制磷酸生產線項目。

憑借豐富的磷礦資源、完整的磷化工一體化產業鏈和多年的行業積累,新洋豐在推進磷酸鐵產品的過程中將擁有明顯的成本優勢和產業協同優勢。

根據市場均價計算,以外購85%高純磷酸作為磷源,則單噸磷酸鐵鋰的磷源成本約為4124元,而對于磷礦資源企業采用濕法凈化技術自產磷酸,其單噸磷酸鐵鋰的磷源成本約為1989元/噸,自給磷源的磷酸鐵鋰企業具有約2135元/噸的成本優勢,相比鐵源自給的鈦白粉企業成本優勢更大。

除此之外,磷酸鐵鋰大幅提高了磷資源附加值。

傳統農肥領域,單噸農肥磷酸一銨需要磷礦石約1.75噸,單噸磷礦可產生利潤約172元。磷酸鐵鋰磷礦石單耗約2.26噸,根據去年市場均價,單噸磷酸鐵鋰的行業利潤約4439元,則單噸磷礦石對應1964元利潤空間。磷酸鐵鋰附加值高,能夠帶來農肥10倍以上的收益,為磷化工企業打開了估值提升的窗口。

目前新洋豐鐘祥一期5萬噸磷酸鐵已進入單機試生產,磷酸鐵項目建設進度在行業中處于領先地位。新能源項目的推進有助于公司將新能源產業打造成為繼肥料主業之后的第二主業,開啟第二增長曲線,拓寬未來的盈利空間,形成從單一的磷復肥產業,升級為磷復肥、新能源雙主業和磷石膏建材一輔業的“兩主一輔”產業格局。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司