- +1

疫情之外,血液制品行業(yè)東風(fēng)在即

作者 / 星空下的鹵煮

編輯 / 菠菜的星空

排版 / 星空下的咖啡

相較于藥品和醫(yī)療器械行業(yè)的熱熱鬧鬧,血液制品行業(yè)顯得少人問津。這或許是因其上游資源長期受制,市場價(jià)格相對穩(wěn)定,業(yè)績彈性有限的緣故。

集采陰影籠罩下的醫(yī)藥生物版塊已經(jīng)深度回調(diào)了近一年時(shí)間,在藥械賽道人人憂心這柄達(dá)摩克利斯之劍會(huì)落在自己身上的同時(shí),血液制品眾廠商倒顯得很淡定,各個(gè)加速擴(kuò)張,開疆拓土。泥沙俱下后的大醫(yī)藥,血液制品無疑是更具確定性的細(xì)分領(lǐng)域。

畢竟這門資源型的生意有望在十四五期間迎來抬頭向上的重要拐點(diǎn)。

一、牌照&漿站稀缺,行業(yè)天然集中

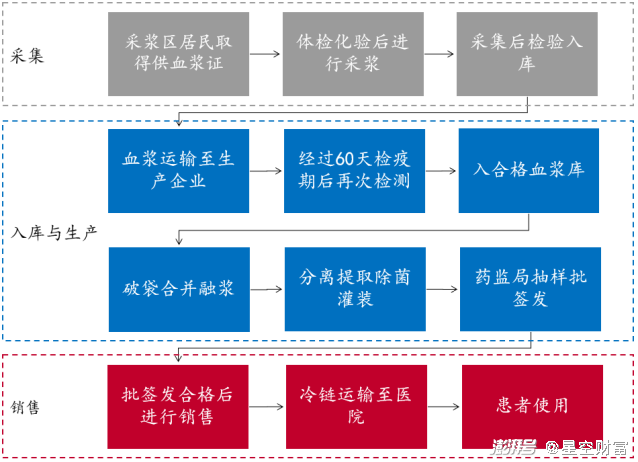

血液制品就是以健康人血漿為原料通過分離、純化等技術(shù)手段制備出的生物活性制劑,分為白蛋白、凝血因子和免疫球蛋白3大類產(chǎn)品,主要用于危重癥急救及部分疾病的對癥治療。產(chǎn)業(yè)鏈上游是分立各地的采漿站,中游是生產(chǎn)企業(yè),下游是醫(yī)療機(jī)構(gòu)等需求方。

血制品生產(chǎn)流程圖 來源:中檢所,CNKI,國聯(lián)證券研究所

由于血液制品從采集、制備到運(yùn)輸?shù)拳h(huán)節(jié)中的特殊性,我國實(shí)行血液制品生產(chǎn)企業(yè)GMP認(rèn)證制度且2001年不再新增審批,目前業(yè)內(nèi)企業(yè)僅剩不到30家。

除了牌照之外,上游原料的拓展也一直受限。血漿是由采漿站從獻(xiàn)漿員身上采集而來,這些現(xiàn)有漿站均由生產(chǎn)企業(yè)設(shè)置和管理,實(shí)行一對一供漿。在現(xiàn)有漿站被牢牢把持的同時(shí)新設(shè)漿站也十分困難,僅有9家企業(yè)滿足所需的注冊血液制品不少于6個(gè)品種的規(guī)定且過審周期漫長。

可以說,在十四五以前這幾乎就是一個(gè)圈地自萌的存量生意。

生產(chǎn)企業(yè)的商業(yè)模式可以簡單總結(jié)為一個(gè)公式:收入=漿站數(shù)量×采漿能力×噸漿收入。

在單站采漿能力受地域及采漿年齡、周期等政策限制難以提升,而制備工藝的更新速度也畢竟有限的前提下,漿站數(shù)量就是血液制品行業(yè)的命門。行業(yè)頭部玩家已掌握大部分存量漿站,且新設(shè)漿站審批也同樣向大企業(yè)傾斜,注定會(huì)強(qiáng)者恒強(qiáng)。

這也符合國際血液制品行業(yè)的發(fā)展歷程,海外玩家經(jīng)長期洗牌后涌現(xiàn)出CSL,Baxter,Grifols三大巨頭,合計(jì)把持60%以上的國際市場份額。而國內(nèi)天壇生物(600161)、華蘭生物(002007)、上海萊士(002252)、泰邦生物這第一梯隊(duì)四家2021年合計(jì)采漿約5,600 噸,占全國總量的60%左右,同樣體現(xiàn)出寡頭壟斷格局。

二、供需矛盾尖銳,市場仍屬藍(lán)海

和仿制藥等領(lǐng)域不同,血液制品供給不充分且難以替代,預(yù)計(jì)受集采影響不大。派林生物(000403)在2020年報(bào)中預(yù)測我國血漿需求量14,000噸,而2021年采漿量尚不足萬噸,缺口巨大。由于國內(nèi)產(chǎn)能有限,只能長期依賴于國際市場。

占國內(nèi)血液制品大頭的白蛋白類產(chǎn)品近60%源于進(jìn)口,而除了少量凝血因子類產(chǎn)品外,其他類血液制品又實(shí)施未開放進(jìn)口。派林生物在近期的投資者關(guān)系會(huì)議上曾表示全球血液制品供應(yīng)受疫情影響趨緊,這給國內(nèi)生產(chǎn)企業(yè)實(shí)現(xiàn)進(jìn)口替代創(chuàng)造了寶貴的窗口期。

2016年全球血制品消費(fèi)結(jié)構(gòu) 來源:MRB,國聯(lián)證券研究所

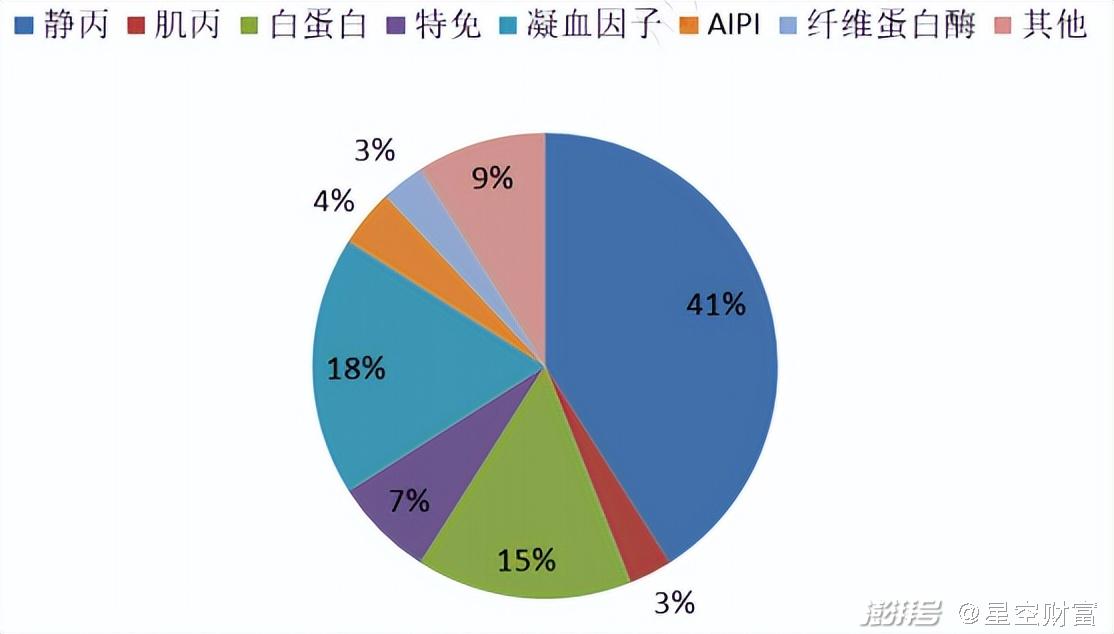

此外,我國人均血液制品用量遠(yuǎn)低于國際水平,且產(chǎn)品結(jié)構(gòu)上主要為附加值較低的白蛋白類產(chǎn)品,和以靜丙、凝血因子為主的全球消費(fèi)格局大相徑庭。隨著靜丙出現(xiàn)在新冠推薦用藥名單,大量醫(yī)療和學(xué)術(shù)機(jī)構(gòu)在開展關(guān)于靜丙適應(yīng)癥的研究。醫(yī)保藥品目錄也在對血液制品品種適應(yīng)癥和醫(yī)保范圍持續(xù)擴(kuò)容,行業(yè)產(chǎn)品需求及結(jié)構(gòu)有望進(jìn)一步改善。

國內(nèi)三家企業(yè)產(chǎn)品結(jié)構(gòu) 來源:公司2021年年報(bào)

多因素影響下,我國血液制品行業(yè)將長期處于供不應(yīng)求的局面。

三、拐點(diǎn)已至,看好頭部企業(yè)

既然缺口肉眼可見,對于新設(shè)采漿站等方面的限制也開始漸漸松綁。云南省已公布要新設(shè)20個(gè)采漿站,獻(xiàn)漿年齡也被衛(wèi)健委重新延長至60周歲。這些舉措無疑會(huì)大大拓寬血漿來源,東吳證券較為樂觀地預(yù)測十四五期間國內(nèi)采漿量年復(fù)合增長率將超過10%。

這也同步反映在各廠商的擴(kuò)張步伐中,例如天壇生物今年3月份公告披露過去14個(gè)月已經(jīng)累計(jì)獲批新設(shè)23家漿站,派林生物手握至少9家新漿站批文,而博雅生物(300294)也在一次電話會(huì)議上信心滿滿地表態(tài)十四五期間至少新增漿站不少于10個(gè)。漿站從獲批到實(shí)際運(yùn)營周期較長,這些利好目前還未過多體現(xiàn)在實(shí)際采漿量上,天壇生物2021年采漿1,809噸僅同比提升6%。

此外,各廠商也在陸續(xù)上馬一系列新工藝新產(chǎn)能,優(yōu)化產(chǎn)品結(jié)構(gòu)向附加值更高的凝血因子類和免疫球蛋白類傾斜。從年報(bào)中可以看到各家企業(yè)血液制品業(yè)務(wù)收入增速均高于采漿量增速,噸漿產(chǎn)值不斷提升。

扼住血液制品行業(yè)喉嚨的兩大因素均出現(xiàn)拐點(diǎn)勢頭,這無疑增厚了頭部企業(yè)未來業(yè)績的想象空間。

A股六大血液制品行業(yè)上市公司對比 數(shù)據(jù)來源:iFinD

資本市場總是先知先覺的,有意入局血液制品的玩家已提前啟動(dòng),央企華潤醫(yī)藥2021年控股博雅生物,并將致力于推動(dòng)其吃下?lián)碛?5家漿站的丹霞生物以躍進(jìn)行業(yè)第一梯隊(duì)。

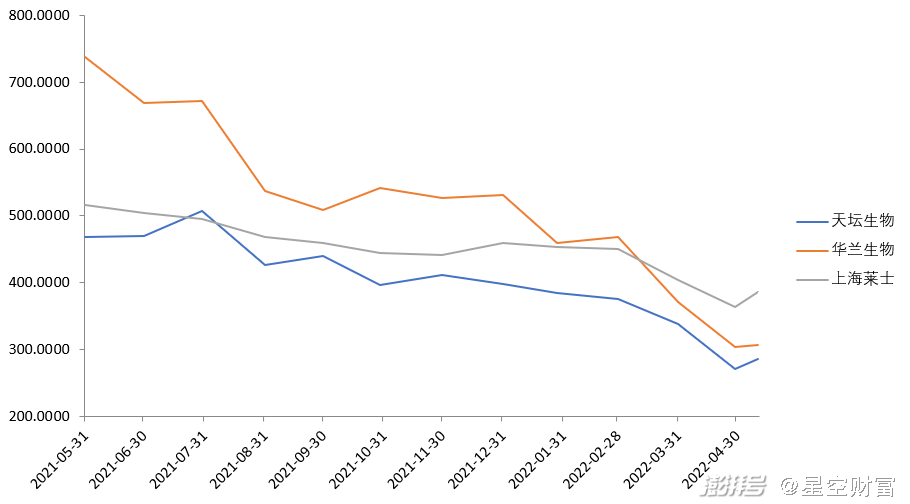

A股方面,業(yè)績彈性較大的天壇生物曾被給予近百倍PE,華蘭生物也摸到過千億市值。但經(jīng)生物醫(yī)藥版塊這一輪深度調(diào)整后,目前頭部企業(yè)僅剩300億上下的市值,除了采漿站鋪設(shè)最快的天壇生物和有資本運(yùn)作預(yù)期的博雅生物外PE(TTM)均值在30倍左右。在基本面穩(wěn)定且集采預(yù)期影響不大的前提下,有明確擴(kuò)張預(yù)期的血液制品頭部企業(yè)無疑性價(jià)比突出。

三家公司近一年總市值趨勢圖 來源:iFinD

2022年注定波譎云詭,在市場相對底部將目光投向更具長期投資價(jià)值的賽道當(dāng)屬恰逢其時(shí)。

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。沒有買賣就沒有傷害。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號(hào)請用電腦訪問http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司