- +1

流動(dòng)性經(jīng)濟(jì)學(xué)|現(xiàn)代貨幣理論“實(shí)踐理性批判”:日本案例

在公共政策討論中,日本往往被視為現(xiàn)代貨幣理論(MMT)的經(jīng)典案例。這種認(rèn)識(shí)即使不算完全錯(cuò)誤,也難以準(zhǔn)確概括近三十年來日本在經(jīng)濟(jì)政策領(lǐng)域所做的種種探索,更無法描述觀念和政策的動(dòng)態(tài)演化路徑。

自上世紀(jì)90年代初房地產(chǎn)泡沫破裂以來,日本經(jīng)濟(jì)運(yùn)行的典型事實(shí)包括:高財(cái)政赤字率、高政府債務(wù)杠桿率、量化寬松的貨幣政策;低通貨膨脹率(甚至是通貨緊縮);低債券利率等。批判者認(rèn)為,日本經(jīng)驗(yàn)證明了MMT的無效性,因?yàn)槿毡疽呀?jīng)“失去三十年”。在1990年到2019年的120個(gè)季度中,日本的產(chǎn)出缺口有68個(gè)季度為負(fù)(占比57%)。平均實(shí)際GDP增速從1980-1991年的4.53%下降到了1992-2021年的0.71%。在這個(gè)過程中,政府的債務(wù)杠桿率從50%上升到了200%(新冠疫情后提高到225%),遠(yuǎn)超其它發(fā)達(dá)經(jīng)濟(jì)體。與經(jīng)濟(jì)停滯相關(guān)的是,在社會(huì)層面日本還面臨自殺率和貧困率的提升等問題。

有趣的是,日本政府也站在了批判者行列,表示永遠(yuǎn)不會(huì)采用MMT。財(cái)務(wù)大臣麻生太郎(Taro Aso)稱,MMT是“極端和危險(xiǎn)的想法,因?yàn)樗鼤?huì)削弱財(cái)政紀(jì)律”。日本央行貨幣政策委員會(huì)成員原田泰(Yutaka Harada)認(rèn)為,MMT“肯定會(huì)導(dǎo)致失控的通貨膨脹”。

MMT的支持者一方面經(jīng)常引用日本案例來回應(yīng)對(duì)MMT的諸多批評(píng),指出主流經(jīng)濟(jì)學(xué)中的謬誤。比如,積極的財(cái)政政策并沒有帶來通脹壓力,國債利率始終維持在低位,財(cái)政仍可持續(xù);另一方面,針對(duì)經(jīng)濟(jì)增長的停滯,蘭德爾·雷旗幟鮮明地指出,MMT不當(dāng)“背鍋俠”,因?yàn)槿毡緵]有“謹(jǐn)遵醫(yī)囑”。這可從以下幾個(gè)方面來解釋:

經(jīng)驗(yàn)上,任何赤字率都可以對(duì)應(yīng)多種不同的GDP增速。高赤字率既可以表達(dá)政府刺激經(jīng)濟(jì)的主觀意愿,也可能是政策失敗的結(jié)果。蘭德爾·雷認(rèn)為,日本的財(cái)政赤字就是一種“壞的赤字”——是低迷的經(jīng)濟(jì)增長的直接結(jié)果,而非政府的主觀意愿。日本政府始終沒有擺脫預(yù)算平衡觀念的束縛,致使其總在經(jīng)濟(jì)稍有復(fù)蘇跡象的時(shí)候就進(jìn)行財(cái)政整頓。例如,出于對(duì)財(cái)政赤字的擔(dān)憂,橋本政府于1997年提高將消費(fèi)稅率從3%提高到5%,中斷了來之不易的復(fù)蘇。同樣的故事在安倍時(shí)代兩度重演。這說明日本政府并未踐行功能財(cái)政原則,也沒有理解財(cái)政赤字對(duì)應(yīng)的就是私人部門的盈余。

MMT還辯解道,財(cái)政赤字的規(guī)模固然重要,更重要的是財(cái)政支出的內(nèi)容,它決定著財(cái)政乘數(shù)的大小。MMT的直接目的是創(chuàng)造或保障就業(yè),提倡“以工代賑”。但日本政府卻將大量資金用于向金融機(jī)構(gòu)注資,這屬于開錯(cuò)了藥方。直到1997年亞洲金融危機(jī)之前,日本經(jīng)濟(jì)的主要問題都出現(xiàn)在私營企業(yè)部門,缺乏的是資金的需求方而非供給方。所以向金融機(jī)構(gòu)注資是無效的。因此,蘭德爾·雷將日本作為MMT的反面教材(Wray,2021)。

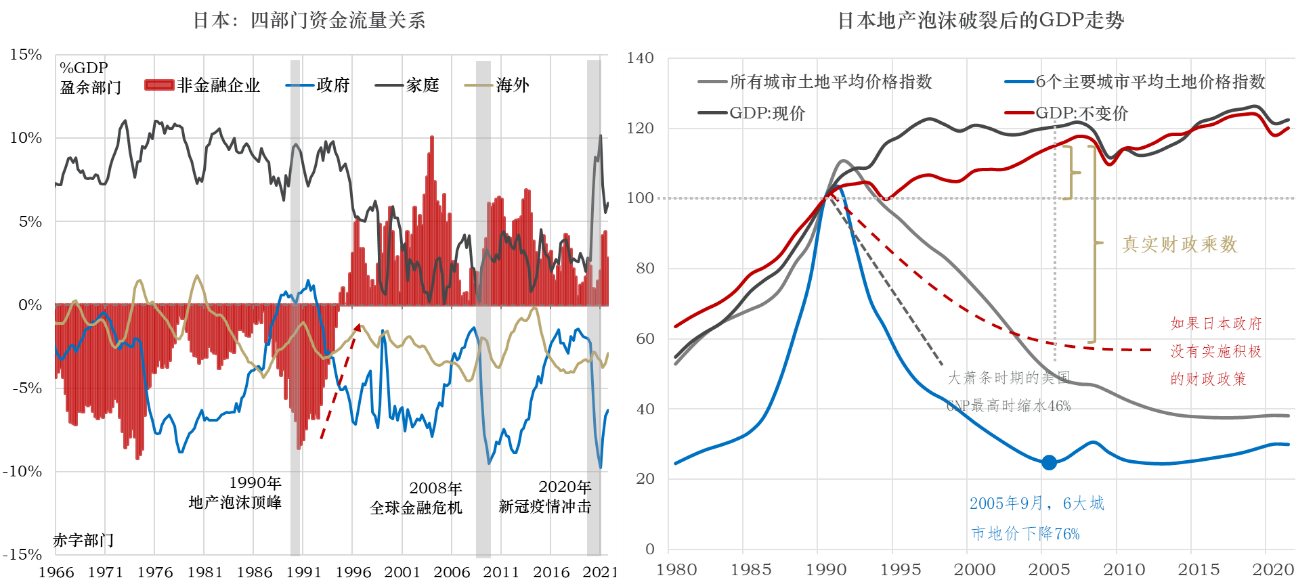

不可否認(rèn),日本政府的行動(dòng)確實(shí)遲緩。但MMT對(duì)日本財(cái)政政策的批判也有言過其實(shí)之嫌。辜朝明從“資產(chǎn)負(fù)債表衰退”的角度為日本的財(cái)政赤字進(jìn)行了辯護(hù)。泡沫破裂后,日本企業(yè)部門從長達(dá)幾十年的赤字狀態(tài)轉(zhuǎn)變?yōu)橛酄顟B(tài)(圖1,左圖),說明企業(yè)的目標(biāo)函數(shù)從利潤最大化變?yōu)閭鶆?wù)最小化。泡沫后的盈余與之前的赤字的差距就是GDP的凈損失。

按照四部門資金流量恒等式,假定國外部門和居民部門的收支狀況不變,只有政府部門大幅擴(kuò)大赤字率,才能彌補(bǔ)企業(yè)部門帶來的損失。日本政府遲至1993年才從盈余變?yōu)槌嘧帧?997年之前赤字率位于-5%以上。1998-2004年平均赤字率擴(kuò)大至為-7.2%。正因?yàn)槿绱耍毡久x或?qū)嶋HGDP規(guī)模并未下行。否則,日本不僅可能重演美國“大蕭條”,甚至可能更為嚴(yán)重。因?yàn)槿毡镜禺a(chǎn)的下降趨勢一直延續(xù)到2005年,6個(gè)核心城市的土地價(jià)格降幅達(dá)76%。按照辜朝明的估算,日本政府1990-2005年增加的315萬億日元赤字支出,共為日本挽回了2,000萬億日元的GDP損失(圖1,右圖)。

圖1:如何評(píng)價(jià)大泡沫以來的日本經(jīng)濟(jì)和MMT的實(shí)踐?

數(shù)據(jù)來源:辜朝明,2017;日本銀行;CEIC;筆者繪制

即使MMTer不認(rèn)同日本的財(cái)政政策是MMT的最佳實(shí)踐,但也不能否認(rèn)QE在降低無風(fēng)險(xiǎn)利率和風(fēng)險(xiǎn)溢價(jià)方面的積極作用。MMT對(duì)日本財(cái)政政策的批判很多是不能被證偽的。假如不提高消費(fèi)稅率,赤字率再提高幾個(gè)百分點(diǎn),完全按照MMT的方案“花錢”,對(duì)于早在2007年就已經(jīng)步入超老齡社會(huì)的日本,經(jīng)濟(jì)就能擺脫長期停滯嗎?低通脹的事實(shí)是否能證明“財(cái)政赤字貨幣化”不會(huì)導(dǎo)致通脹的論斷?未必。物價(jià)漲跌是多種力量的合力決定的,全球化、老齡化、日元升值和資本外流都能作為日本通縮的成因,中和了赤字貨幣化帶來的通脹力量。

同樣的政策在同一國家不同時(shí)期或者同一時(shí)期不同國家實(shí)施效果都可能不同。上世紀(jì)80、90年代以來日本和2008年大危機(jī)之后全球低通脹的形成,與新自由主義引領(lǐng)下的全球化密切相關(guān),但逆全球化已經(jīng)成為新的共識(shí)。除此之外,MMT關(guān)于1997年橋本政府財(cái)政整頓導(dǎo)致經(jīng)濟(jì)衰退的說法并非無懈可擊。按照日本銀行前行長白川方明的解釋,主要原因有三個(gè):1997年秋季達(dá)到高潮的日本國內(nèi)金融危機(jī)、1997年7月爆發(fā)的亞洲金融危機(jī)和4月消費(fèi)稅率的上升。而且前兩個(gè)方面的影響更大。從財(cái)政角度看,社會(huì)保障制度改革比增稅的影響更大。

在“失去的N年”或“日本的教訓(xùn)”這種語境里討論日本,很難把握泡沫之后日本經(jīng)濟(jì)的全貌。需要追問的是:日本真的失去了三十年嗎?果真如此的話,今天日本的社會(huì)經(jīng)濟(jì)狀況應(yīng)該比泡沫時(shí)代更差。去過日本旅行的人大概不會(huì)這么認(rèn)為。

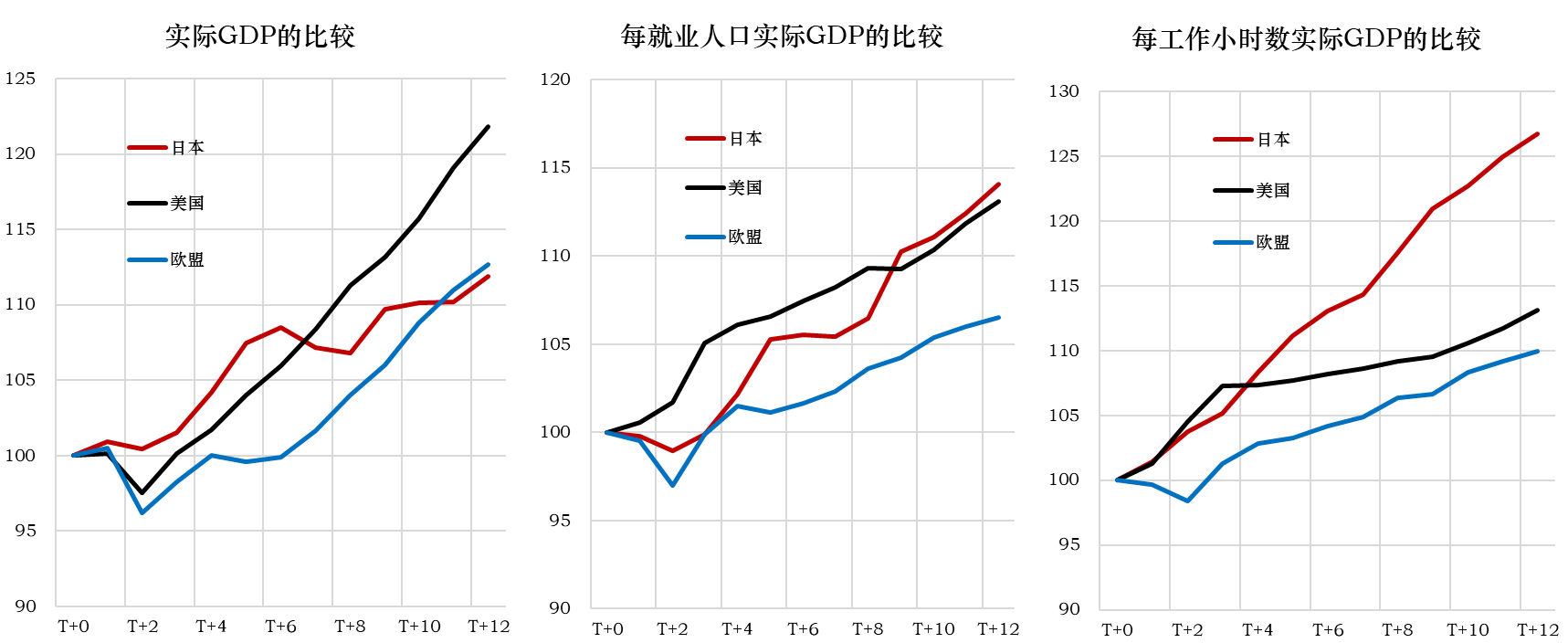

白川方明回憶稱,外國政要或經(jīng)濟(jì)學(xué)家訪問日本時(shí),對(duì)日本的印象是:“走在東京街頭,怎么也想象不到這就是‘失去的10年’或者陷入通貨緊縮的國度”。因?yàn)椋毡镜腉DP在泡沫破裂之后整體上仍維持增長。比較1991年之后的日本和2007年金融危機(jī)之后美國和歐盟會(huì)發(fā)現(xiàn)(圖2),直到T+7和T+11年后日本的實(shí)際GDP指數(shù)才被美國和歐盟趕超。考慮到日本的少子化、老齡化和勞動(dòng)人口減少的因素,如果比較單位就業(yè)人口實(shí)際GDP的話,日本在T+8年以內(nèi)都超過美國,其后和美國不相上下;如果考慮每工作小時(shí)的實(shí)際GDP,日本也始終高于歐盟。GDP和社會(huì)福利是兩個(gè)概念。2014年日本的GDP是美國的70%,但福利水平卻是美國的92%。

圖2:日本、美國和歐盟實(shí)際GDP指數(shù)的比較

來源:OECD,CEIC,筆者繪制

說明:日本“T+0”為1991年,美國和歐盟為2007年。

無論是MMT還是資產(chǎn)負(fù)債表衰退理論,都是總需求管理的一部分。在MMT看來,“最后雇傭者”是“日本病”的萬能藥方。理論上,需求側(cè)管理只能燙平周期性波動(dòng),而無法阻擋趨勢性轉(zhuǎn)變。日本的“三十年危機(jī)”顯然無法單從需求側(cè)來解釋,因?yàn)檫^去三十年日本所表現(xiàn)出來的是潛在經(jīng)濟(jì)增速的持續(xù)下滑。按照日本央行的測算,日本潛在GDP增速在1989年9月就達(dá)到了峰值(4.52%),早于股市泡沫和地產(chǎn)泡沫的破裂,其后10年都在下行,截至1999年6月降到了0.66%的低位。1999-2006年低位震蕩,期間有兩次反彈,在日本央行于2006年初終止QE后又開始了新一輪的下滑,疊加2007-2009年全球金融危機(jī),截至2010年3月降到了-0.32%。實(shí)際GDP增速始終圍繞著潛在水平波動(dòng)。

由于日本經(jīng)驗(yàn)的特殊性,它更適合從反面來證偽普適性,而非從正面來證實(shí)普適性。幾乎持任何立場的經(jīng)濟(jì)學(xué)家,都能從日本找到證明自己或反駁對(duì)方的證據(jù)。MMT常以20世紀(jì)30年代的“高橋財(cái)政”作為正面案例,來反證近30年日本錯(cuò)誤的財(cái)政政策。白川方明則正確地指出,高橋財(cái)政時(shí)期的赤字貨幣化產(chǎn)生了通脹。其實(shí),理論和政策立場的差異反映的無非是某種觀念的差異。各個(gè)經(jīng)濟(jì)學(xué)流派,都只是“觀念的非顯性集合”的一個(gè)子集罷了。

如果說MMT已經(jīng)被實(shí)踐了,其效果并不理想。西方國家應(yīng)對(duì)新冠疫情的政策是MMT的另一次實(shí)踐,確實(shí)實(shí)現(xiàn)了經(jīng)濟(jì)較快的復(fù)蘇,但通脹風(fēng)險(xiǎn)也在積聚。MMTer可能會(huì)反駁說,通脹主要是供給短缺導(dǎo)致的。不能否認(rèn)的是,“直升機(jī)撒錢”方案也刺激了需求,拉大了供求缺口,延長了通脹的持續(xù)性。大通脹會(huì)加快政策的退出節(jié)奏,加劇風(fēng)險(xiǎn)資產(chǎn)價(jià)格的波動(dòng)。值得反思的是,MMT方案是解決了問題,還是制造了更多的問題?

(作者邵宇為東方證券首席經(jīng)濟(jì)學(xué)家、總裁助理;陳達(dá)飛為東方證券財(cái)富研究中心總經(jīng)理、博士后工作站主管)

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司