- +1

血液制品三家爭霸,漿量之王強者恒強?

作者 / 星空下的鍋包肉

編輯 / 菠菜的星空

排版 / 星空下的漢堡

今天來聊一個跟每個人都息息相關的行業——血液制品。

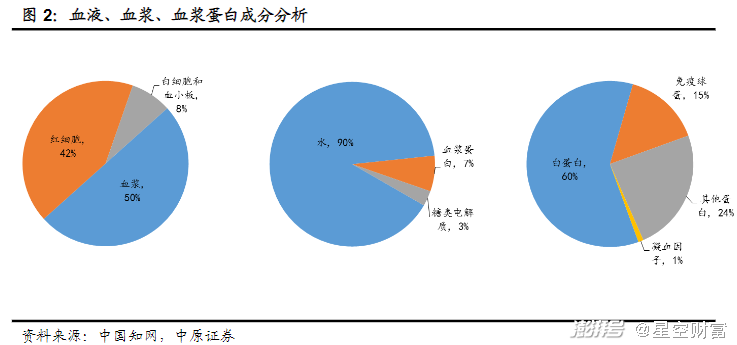

血液制品是指各種人血漿蛋白制品,其上游源頭取自人體血液。血液中,血漿占一半。血漿中,水占92%-93%,剩下7%-8%是蛋白質。而血液制品,就是從這部分蛋白質中,分離提純制成的。

血液制品具備醫療產品和藥品的雙重屬性,在某些情況下,具有不可替代的作用。不過,鑒于血液制品只能取自血漿,所以得血漿者得天下。

目前,國內千噸級采漿量的上市公司只有三家,天壇生物(600161)、上海萊士(002252)和華蘭生物(002007)。三家公司占全國采漿量40%-50%(還有一個泰邦生物,目前已從納斯達克交易所退市,本文不做比較)。

在血液制品這個賽道,毫無疑問是三家稱霸。那么在三家之間,又能否一較高下?

一、資源在線,研發在線

如前所述,血液制品這個行業,具備很強的資源屬性。在這個維度比較來看,天壇生物優勢明顯。

1?天壇生物背靠大樹,資源稟賦占優

血漿資源量,首先取決于單采血漿站數量。

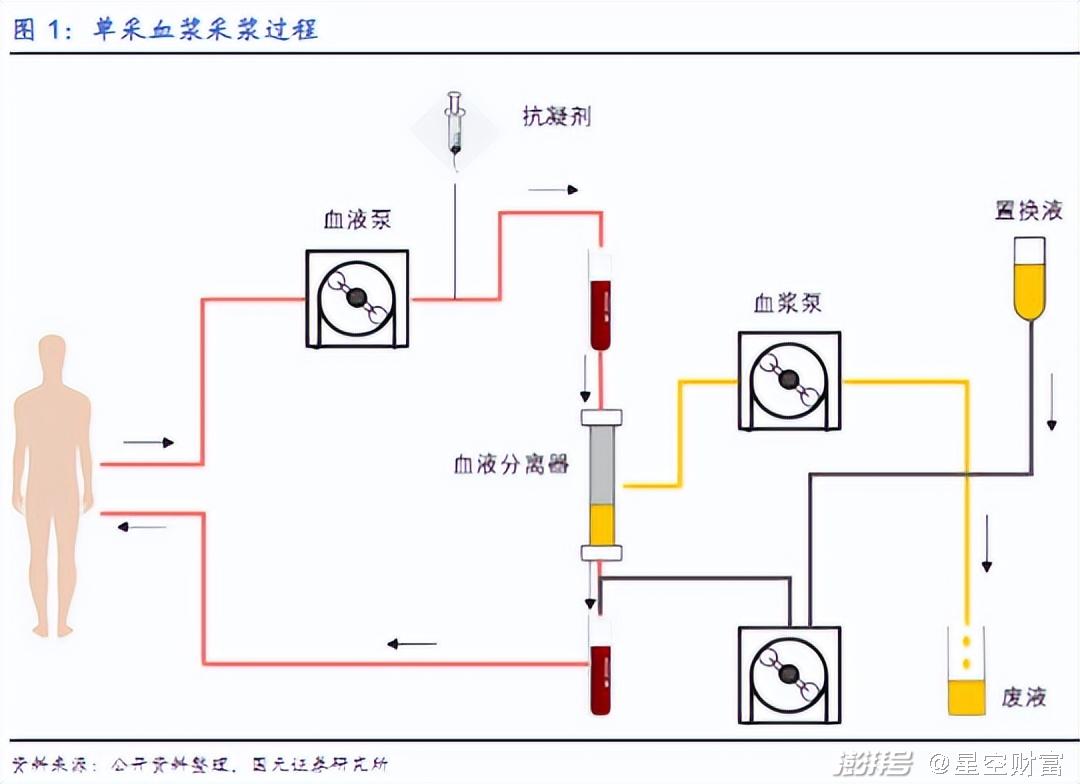

先來介紹下什么叫單采血漿?這個概念跟我們平常獻血不同。獻血通常說的是獻全血,包括紅細胞、白細胞、血小板等。而單采血漿,是采血后,將血漿分離,其他成分留回人體。

單采血漿站必須采用專用機械,不允許手工采集。而且新建漿站門檻較高,需經過政府規劃審批,且同一地區只能設置一家漿站。

這就意味著,單采血漿站,不是有錢就能建的。

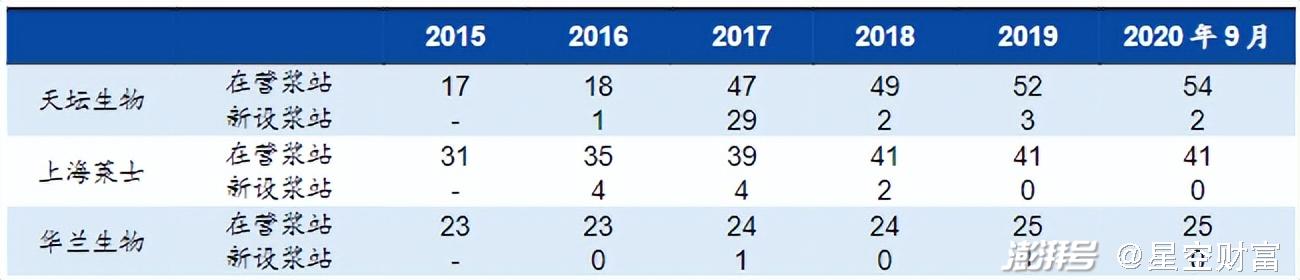

截止2021年底,天壇生物、上海萊士、華蘭生物分別有采漿站82家(其中在營58 家)、41家、25家。天壇生物以一敵二。

再往前翻幾年,會更明顯的發現,上海萊士和天壇生物,漿站數量連續多年幾乎沒變。而天壇生物,漿站從2015年的17家,增加到了如今的82家。

來源:國元證券

在采漿站數量上,天壇生物不僅總量取勝,而且還不斷有增長空間。

至于原因,看一看實控人背景(↓)的差距,或許就能找到了。

來源:iFinD

2?重研發,血液制品品種數量領先

另一個能夠決定資源總量的因素,就是能夠從血漿中,提取到多少血液制品。

血液中,有150多種蛋白及因子。目前,國外大型企業能夠分離出20多種產品。我國的血漿提純水平和綜合利用水平相對較低,一般企業只能分離3-4種。

不過第一梯隊企業,已經能分離出10種以上。截止2021年底,華蘭生物、上海萊士都能夠分離提取出11個品種,而天壇生物,已有14個品種。

來源:天壇生物2021年年報

如果說,增設漿站的便利,是因為天壇生物背靠大樹。那么技術領先,則完全是用真金白眼砸出來的。

2021年度,華蘭生物和上海萊士,研發投入總額分別為2.56億、1.29億,營收占比5.78%、3.01%。而天壇生物研發投入總額高達3.22億,營收占比7.83%。

綜上來看,天壇生物不僅占據資源優勢,而且血漿的分離技術水平,也相對領先。

二、盈利不在線,業績不在線

只是,拿著好牌,也不代表一定能打好。

1?血漿單位成本高,噸漿收入低

先來看一組數據:

2021年度,華蘭生物25家采漿站,采漿量1000+噸,平均40+噸/家;

2021年度,上海萊士41家采漿站,采漿量1280噸,平均31.22噸/家;

2021年度,天壇生物在營58家采漿站,采漿量1809噸,平均31.19噸/家。

可見,天壇生物雖然漿站數量取勝,但是單個漿站的采漿量,并不占優,甚至要比華蘭生物明顯落后。

而單個采漿站產能利用率高低,將直接決定攤薄后的成本高低。由此推測,天壇生物的血漿單位成本,大概率要高于華蘭生物。

另外,再來看第二組數據:

2021年度,華蘭生物采漿量1000+噸,血制品營收25.98億,平均每噸創造營收約260萬元;

2021年度,上海萊士采漿量1280噸,自產血制品營收約為33.31億,平均每噸創造營收約260萬元;

2021年度,天壇生物采漿量1809噸,血制品營收40.98億,平均每噸創造營收約226萬元。

這就說明,天壇生物雖然技術水平并不落后,可分離出的血液制品品種數量領先,但是平均每噸血漿創造的營收卻不高。

換言之,如果要實現相同的營收規模,天山生物要比另外倆企業,耗用更多的血漿原料。

2?人工效率、生產效率低

而無論是采集血漿的單位成本高,還是耗用量大,都將導致天壇生物生產血液制品時,原料成本居高不下。

但是,橫向對比這仨公司的營業成本構成,會發現一個相當詭異的現象。

來源:2021年年報數據

華蘭生物和上海萊士生產血液制品,材料成本占比高達80%-90%。而天壇生物生產血液制品,材料成本占比只有65%。

如前所說,天壇生物的材料成本應該是更高的,但如今占比卻更低。這就說明,天壇生物的人工成本和制造費用,耗費量更大。

這也就意味著,天壇生物的人工效率和生產效率,也明顯較低。或許這就是國企躲不開的弊病。欲戴王冠,必承其重。

綜上導致,天壇生物與華蘭生物、上海萊士毛利率差距明顯。2021年度,華蘭生物、上海萊士血制品毛利率分別高達55.26%、51.85%,而天壇生物只有47.45%。

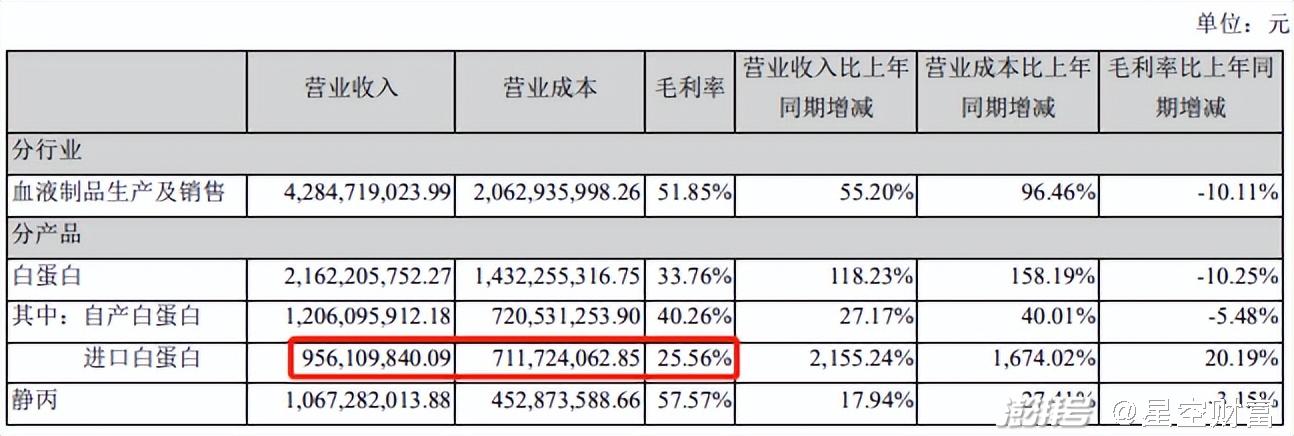

額外補充一下,乍一看,天壇生物好像也沒比上海萊士低太多。但是翻開財報會發現,上海萊士進口血液制品成本占35%,遠遠拉低了上海萊士自產血液制品的盈利能力。然而即便如此,天壇生物毛利率仍然不及上海萊士。

來源:上海萊士2021年年報,進口白蛋白毛利率明顯低于自產

天壇生物的盈利能力,可見一斑。

3?研發費用資本化比重高

除毛利率外,這仨企業凈利率差異也相當明顯。

華蘭生物和上海萊士凈利率都在30%以上(華蘭生物更勝一籌),天壇生物只有25%左右。而這個差距,代表的還未必是可比的實力。

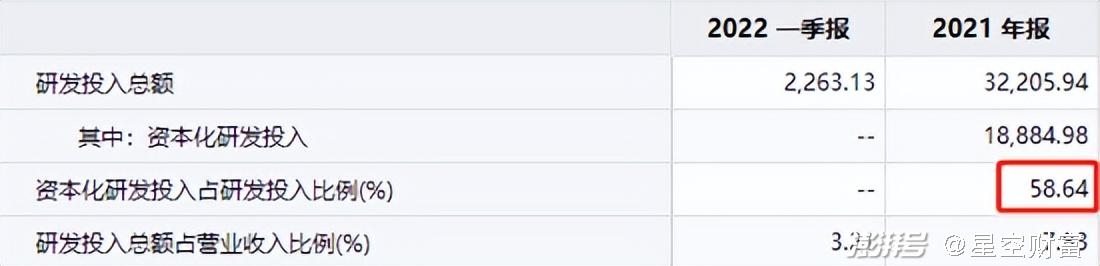

前面提到,天壇生物重視研發,2021年度總投入3.22億。但是真正計入研發費用的只有1.33億,資本化比例高達58.64%。

來源:iFinD-天壇生物

而華蘭生物,研發費用資本化比例只有1.15%。上海萊士更是全部費用化的。如果都調成相同的記賬方式,單這一項,天壇生物就少記了近2億的費用。而天壇生物2021年度,全年凈利潤也不過就10.69億。

三、血制品賽道,蚍蜉難撼樹

總結一下。天壇生物背靠大樹,血漿資源豐富,而且還有繼續增長的空間。另外重視研發,分離技術也有繼續提升的可能。

只是,采漿成本不低,噸漿收入不高。人工效率、生產效率都相對落后。在資源實力絕對領先的前提下,還得靠財技美化財報。

相比之下,華蘭生物雖然漿站最少,采漿量最小(三者之間),但是單個漿站采漿量最高,綜合利用率最高,盈利能力也最高。

只可惜,華蘭生物以及上海萊士都面臨相同的問題。漿站數量多年不變,采漿總量也難增長。上海萊士將毛利率較低的進口制品作為增量來源,華蘭生物將疫苗制品當成第二增長曲線。

在主賽道上,蚍蜉終難撼樹。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司