- +1

一個月內三次被罰,寧波銀行“有點煩”

近日,據銀保監會寧波銀保監局公布行政處罰信息,寧波銀行股份有限公司(以下簡稱“寧波銀行”)因薪酬管理不到位、關聯交易管理不規范、綠色信貸政策執行不到位、授信管理不審慎、資金用途管控不嚴、貸款風險分類不準確、票據業務管控不嚴、非現場統計數據差錯等“八宗罪”被罰款270萬元,做出處罰決定的日期為2022年4月21日。

新經濟觀察團統計發現,這已經是寧波銀行4月份第三次被罰,年內第四次被罰。同樣在2020年,寧波銀行也是頻接罰單。而作為城商行中的“好學生”,寧波銀行近年來業績表現亮眼,但罰單也暴露了部分管理漏洞,備受關注的個人貸款業務風險也在增加。

01

“好學生”成罰單常客,2021年被罰五次

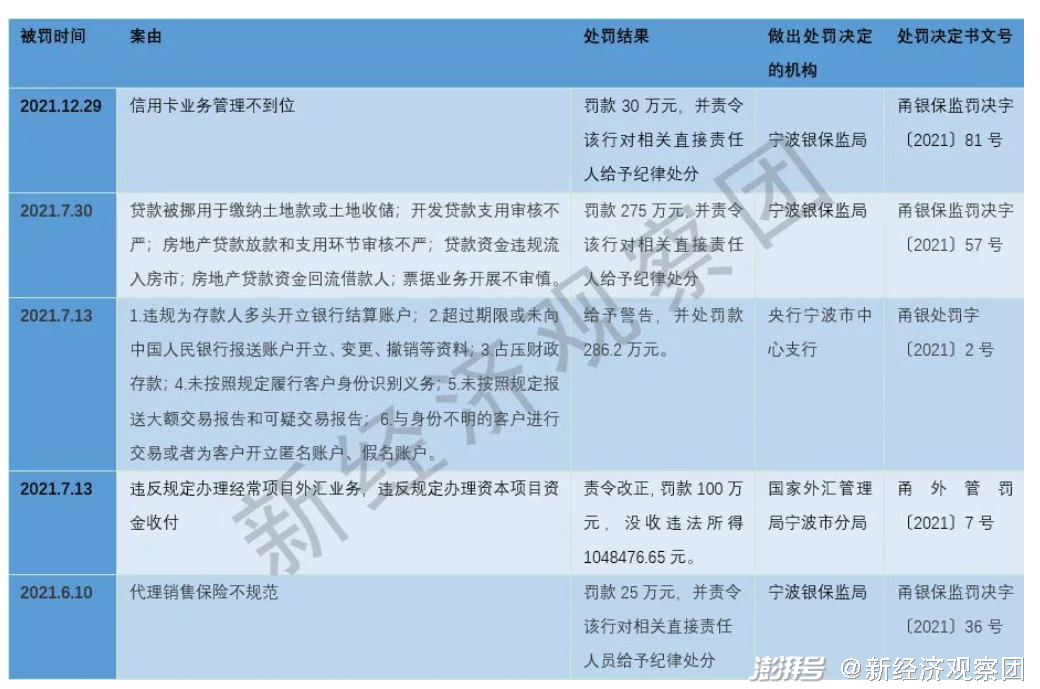

寧波銀保監局官網顯示,4月11日一天,寧波銀行就接到兩張罰單。一張罰單顯示,因代理保險銷售不規范,寧波銀行被罰款30萬元。另一張則顯示,寧波銀行因信貸資金違規流入房地產領域、違規向土地儲備項目提供融資、非標投資業務資金支用審核不到位、房地產貸款授信管理不到位,被罰款220萬元。也就是說,僅4月份,寧波銀行已經被罰520萬元。

在2月15日,寧波銀行深圳分行還因貸款“三查”不盡職、貸款資金被挪用,被銀保監會深圳監管局依據《中華人民共和國銀行業監督管理法》第四十六條,罰款40萬元。

新經濟觀察團統計發現,寧波銀行近兩年已成為罰單“常客”,2021年至少被罰五次。

新經濟觀察團根據公開資料整理

公開資料顯示,寧波銀行成立于1997年4月10日,是國內首家在深交所掛牌上市的城商行。上市十多年來,無論在業績和二級市場表現上,寧波銀行都是當之無愧的“好學生”。

業績方面,據寧波銀行2021年報,公司總資產20156億元,較上年末增長23.90%;各項存款10528.87億元,較上年末增長13.80%;各項貸款8627.09億元,比上年末增長25.45%;實現營業收入527.74億元,同比增長28.37%,實現歸屬于母公司股東的凈利潤195.46億元,同比增長29.87%。從總資產上看,與北京銀行、上海銀行和江蘇銀行同屬第一梯隊。

二級市場表現來看,截至發稿前,寧波銀行市凈率達到1.72倍,遠高于杭州銀行的1.19、南京銀行的1.03、北京銀行的0.44、上海銀行0.49和江蘇銀行的0.70。股價方面,與2020年4月30日的收盤價24.59元相比,漲至如今的35.15元,漲幅42.9%。

02

個人消費貸余額2198億,個人貸款不良率攀升

但如硬幣的正反面,多張罰單也反映出飛速發展的寧波銀行存在的管理隱患:信用卡業務、貸款資金管理不善、貸款資金違規流入房市等違規內容,幾乎都指向了個人住房貸款、個人消費貸款等貸款業務上。而寧波銀行近年來也因個人消費貸款迅速增長而被業內關注。

寧波銀行年報顯示,截至 2021 年末,其個人貸款總額 3331.28 億元,較上年末增長 27.32%。其中,同期個人消費貸款余額為2198.47億,在總貸款規模中占比25.47%,而個體經營貸款僅為8.81%、個人住房貸款則為4.33%。個人消費貸款占個人貸款總額的比例下降至65.99%。

而在近幾年,寧波銀行持續發力消費貸業務,2017年之前,上述比例多年保持在90%左右。2018年至2020年,寧波銀行個人消費貸款余額分別為1149.75億元、1418.71億元、1783.78億元,逐年增長,但占個人貸款總額的比重開始下降,分別為83.88%、78.95%和68.17%。

這一方面意味著,寧波銀行的消費貸業務已進入較為穩定的發展階段。一直在謀求的消費金融牌照也將落下帷幕。去年12月底,寧波銀行發布公告稱以10.91億元受讓華融消費金融70%的股權。目前,收購華融消金股權事宜已提交監管機構審核,尚待核準之中。

但另一方面,消費貸快速發展的隱患在持續暴露。截至 2021 年末,寧波銀行不良貸款余額 66.19 億元,不良貸款率為0.77%,較上年末下降 0.02 百分點,長期處于低位。不過,從近三年數據可以發現,寧波銀行個人貸款的不良余額在持續增加,2021年比2020年增長18.07億元,超過2019年全年,達到41.23億元;同期,不良率也大幅上升至1.24%,過去兩年均低于1%;在總不良貸款余額的占比也逐漸增加,由40%左右飆升至62.3%。

寧波銀行不良貸款情況表 新經濟觀察團據寧波銀行年報整理

與此同時,寧波銀行的通過法律途徑解決金融借貸合同糾紛的案例在迅速增加。企查查顯示,前者涉及司法案件15953,其中金融借貸合同糾紛達到14063個,占比超過88%。2020年司法案件數量開始飆升,從2019年的639個飆升至4128個,2020年翻番至8321個,2021年為2551個,這也與個人貸款不良率的上升相吻合。

而這些司法案件也顯示,寧波銀行對個人用戶重復放貸的問題較為突出。《寧波銀行股份有限公司與牛國華金融借款合同糾紛的案件》顯示,原告寧波銀行于2020年8月22日起五次向被告發放貸款,本金共計123200元,約定借款利率均為年利率13%,逾期利率均為年利率19.5%。《寧波銀行股份有限公司與朱文思金融借款合同糾紛的案件》顯示,原告寧波銀行于2020年8月31日起六次向被告發放貸款,本金共計175700元,約定其中第一、二至六筆借款利率分別為年利率11.7%、13%,逾期利率分別為年利率17.55%、19.5%。

當然,寧波銀行也意識到了風險問題,2021年共計提信用及資產減值損失 123.77 億元,同比增長 42.81%。其中,貸款減值損失是公司信用及資產減值損失的最大組成部分。2021 年計提貸款減值損失96.81 億元,同比增長 26.20%,主要是公司貸款規模增長以及提高宏觀審慎補充撥備所致。

寧波銀行在2022 年業務發展規劃中提到,要抓牢風險管理核心,確保平穩運營。面對形勢變化,公司將繼續加強全面風險管理,不斷優化風險管理措施,加快風險管理數字化、智能化應用,持續完善全流程風險管理的各個環節,嚴守不發生大額不良、不發生案件、不發生大的系統故障三大經營底線。

*聲明:新經濟觀察團登載此文出于傳遞更多信息之目的,不構成任何建議。原創文章未獲授權不得轉載。

End

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司