- +1

前瞻|疫情等短期因素沖擊下,3月消費增速等主要指標或回落

國家統計局將于4月18日10時發布一季度GDP、3月固定資產投資(不含農戶)、社會消費品零售總額和規模以上工業增加值的數據。

多家機構和受訪的經濟學家預測,疫情波動等短期沖擊效應明顯,中國3月各主要宏觀經濟指標或將有所回落;考慮到前兩個月經濟數據較好,一季度GDP同比增速仍有望高于2021年四季度的4.0%。

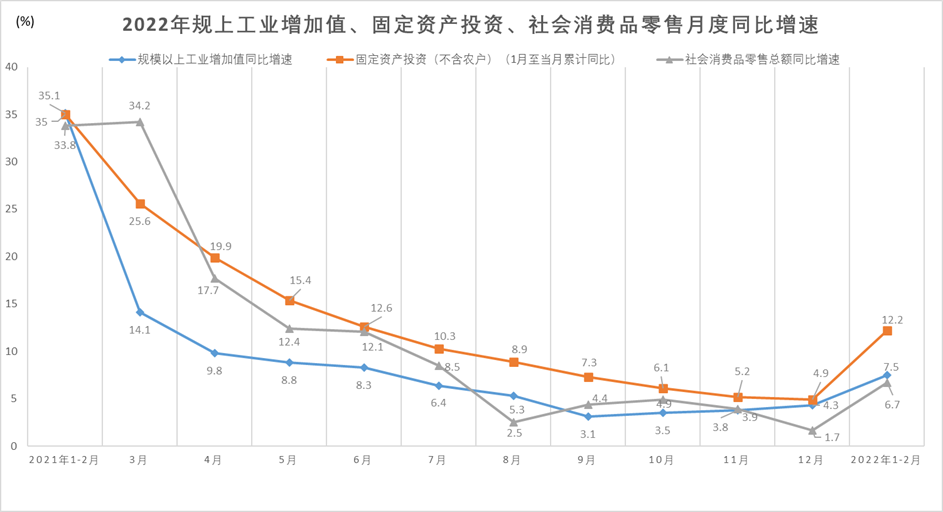

數據來源:國家統計局

外需拉動依然強勁,一季度GDP或運行在“穩增長”范圍內

植信投資首席經濟學家兼研究院院長連平對澎湃新聞表示,盡管3月受疫情反彈影響,各項數據均會出現不同程度的下滑,但前兩個月經濟數據較好使得一季度GDP有可能運行在“穩增長”預期目標范圍內。一季度消費、投資和出口分別增長約5.1%、10%和15%,按近十年的平均貢獻率占比來測算,能分別拉動GDP約2.5、2.4和0.15個百分點。因此一季度GDP增長可能達到約5%。

東方金誠首席宏觀分析師王青也對澎湃新聞表示,一季度GDP同比增速或在5.1%左右。推動經濟增速上行的一個主要因素是上年同期基數下移,當季代表經濟實際增長水平的兩年平均增速僅為5.0%,是2021年四個季度中的次低。

“一季度外需對經濟增長的拉動力依然強勁,基建投資增速將改變去年四季度拉動力為負的局面,而消費將保持溫和增長勢頭。”王青說道。

中銀證券表示,預計3月經濟數據全面回落,一季度GDP增長4.6%。同時需關注供應商配送時間放慢隱含的供應鏈問題是否會在下半年增加通脹壓力。

根據萬得數據,20家機構對一季度增速的預測均值為4.77%,高于2021年四季度0.77個百分點,預測區間為3.3%至5.4%。

基建投資仍然是穩定固定資產投資的“壓艙石”

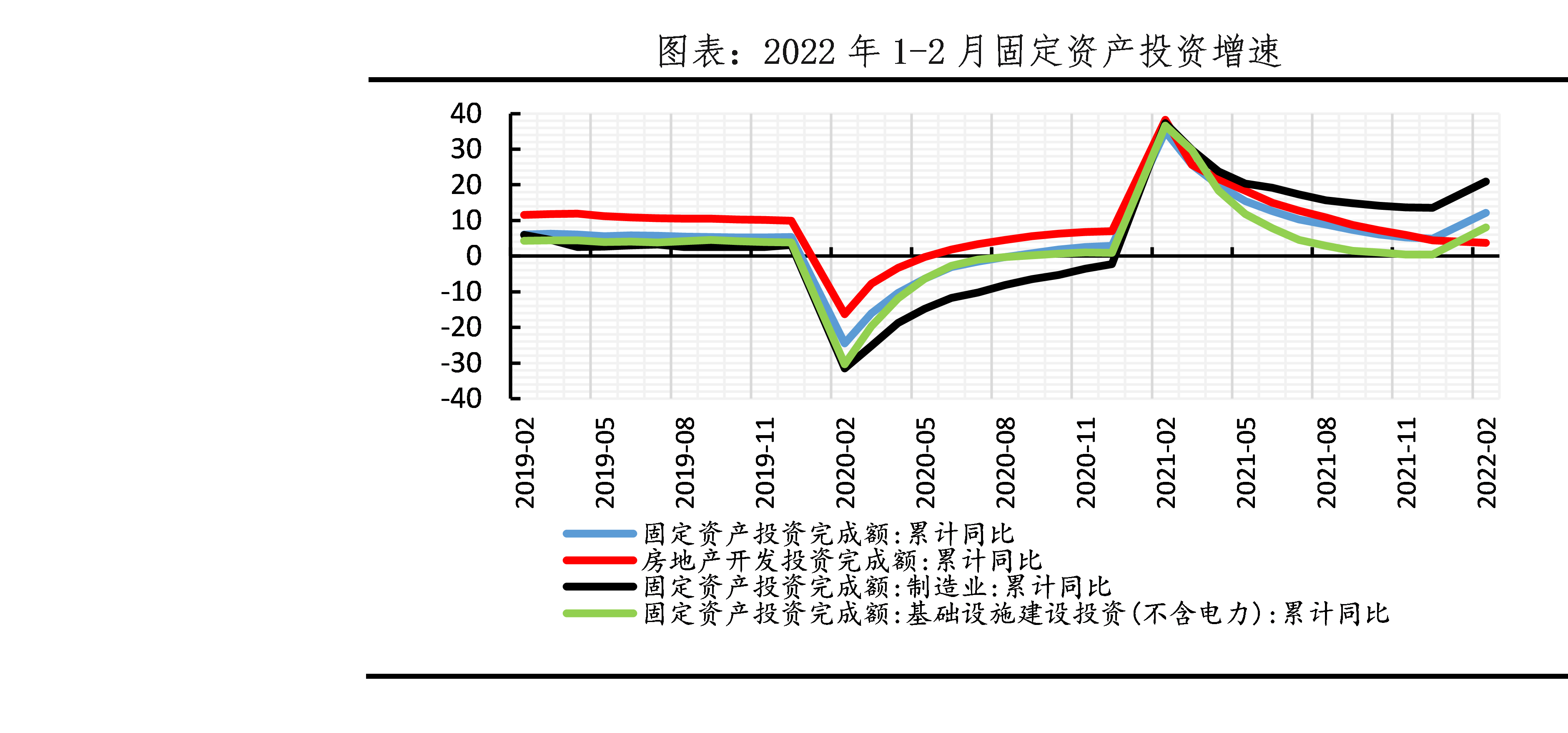

連平表示,基建投資仍然是穩定固定資產投資和經濟增長的“壓艙石”,制造業投資盡管增速有所回落,但仍能起到投資中“平衡器”的作用,“穩地產”政策頻出使得房地產投資也難出現明顯的失速。預計3月固定資產投資累計增長10%,其中基建投資增長8.5%,制造業投資增長15%,房地產投資增長1.5%。

資料來源:Wind,新湖財富

王青則表示,考慮到當前樓市仍在下滑,年初房企資金來源出現兩位數負增長,預計3月房地產投資將重回5%左右的同比負增長。鑒于疫情對投資沖擊效應較為有限,加之當前基建穩增長正在發力,預計1-3月固定資產投資同比增速將在9.0%左右。

光大銀行金融市場部宏觀研究員周茂華也對澎湃新聞表示,國內跨周期政策與助企紓困政策效果逐步顯現,3月制造業與基建投資動能進一步增強;3月局部散發疫情影響及樓市恢復則仍需時間,3月房地產投資仍保持低迷。整體預計3月固定投資累計增速在9.2%左右。

根據萬得數據,20家機構對3月固定資產投資(不含農戶)同比增速的預測均值為8.62%,低于1-2月3.58個百分點,預測區間為5%至11%。

儲蓄意愿上升,需求端較為弱勢

央行發布的《2022年第一季度城鎮儲戶問卷調查報告》顯示,傾向“更多儲蓄”的居民比例上升至54.7%,為數據發布以來新高;而傾向“更多消費”的居民比例降至23.7%。

資料來源:Wind,新湖財富

中銀證券表示,居民對未來預期有所惡化,預防性儲蓄意愿上升,消費意愿下降。從需求端看,盡管已有多地出臺降低房貸利率等促進商品房銷售的政策,但房地產銷售依然較為弱勢。汽車銷售再度轉弱,3月4周的乘用車廠家零售周均銷量較2021年同期下降19.7%。

王青也表示,汽車銷售額在社零中占比很高(約10%左右),預計3月社會消費品零售總額同比增速將下降至2.0%左右,3月服務業生產指數同比增速也會從1-2月的4.2%降至1.0%左右。

連平也表示,3月受疫情反彈影響,社會消費品零售增速會顯著回落,但出現負增長的可能性較小。

“由于上海是全國最大的消費城市,社零數值占全國的4-5%。一個月幾近完全停擺將至少對社零產生1個百分點的影響。再加上全國多個消費大省和城市均在實施不同程度的封控,4月社零出現負增長的可能性較大,且將成為今年社零的低點。”連平說,在疫情影響程度和恢復時間均超過預期之下,消費可能出現階段性低點,但在一系列利好因素支撐下,消費有望在二季度中后期觸底回升。

根據萬得數據,17家機構對3月社會消費品零售總額同比增速的預測均值為-0.83%,低于1-2月7.53個百分點,預測區間為-7%至5.2%。

疫情散發或對拖累工業生產

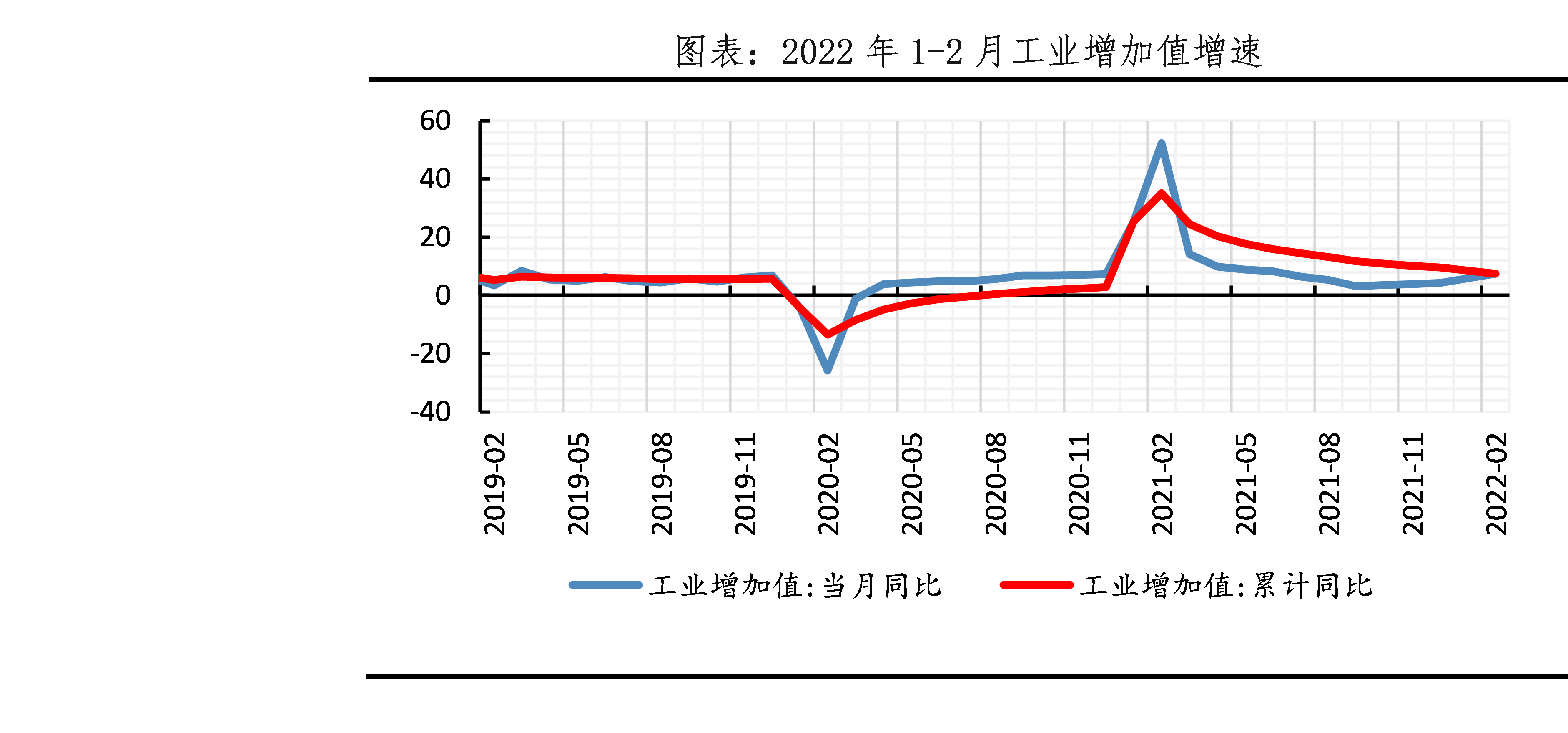

3月制造業PMI較2月回落0.7個百分點至49.5%,為制造業PMI數據發布以來首次出現3月數據低于榮枯線的情形。

具體看2月制造業PMI的分項數據,供應商配送時間指數降至46.5%,為2020年3月份以來的低點。中銀證券表示,供應商配送時間進一步放慢,體現了疫情管控對物流的沖擊。

資料來源:Wind,新湖財富

王青表示,近期出口延續強勢,但防疫措施收緊正在對汽車生產等重要產業鏈形成擾動,加之3月第二產業用電量增速下行明顯,預計3月工業增加值同比增速將降至5.0%左右。

連平表示,全國性的疫情散發導致部分地區生產停擺,對工業生產也的確產生了拖累, 3月挖掘機同比可能下降49%左右,其中國內市場銷量下降58%左右。預計3月工業生產增速明顯放緩至5.5%。

周茂華也表示,由于多地散發疫情,對局部供應鏈產生一定阻滯,能源及原材料商品價格大幅上升,拖累工業生產;3月國內制造業PMI指數明顯回落,預計3月工業產出增速回落至6.5%左右。

根據萬得數據,18家機構對3月規模以上工業增加值同比增速的預測均值為5.09%,低于1-2月2.41個百分點,預測區間為2.8%至7%。

二季度怎么走?

王青表示,考慮到4月防疫措施進一步收緊,短期沖擊效應可能進一步體現,短期內包括財政減稅退稅、金融輸血等在內的各項宏觀政策逆周期對沖措施都有發力空間。若本輪上海疫情如期于4月下旬開始逐步平息,消費、投資、工業生產等主要宏觀經濟指標都將出現一輪反彈過程。

“疫情波動短期沖擊效應明顯,但不具有可持續性,當前經濟下行壓力的主要來源是樓市下滑。”王青說,下一步政策面將著力圍繞促進房地產良性循環、健康發展推出組合拳。其中,二季度央行有可能下調政策利率,這是扭轉樓市預期的關鍵所在。

連平表示,疫情等因素階段性減弱后,重點城市商品房銷售可能率先出現好轉,并帶動相應地區土地市場改善,房價跌勢也將逐步收斂,房地產投資增速將會觸底,房地產市場預期可能逐步企穩。預計二季度固定資產投資增長8.5%,其中基建投資增長9.5%,制造業投資增長9%,房地產投資增長1.0%。

“從目前專項債發計劃來看,預計5月底前能夠完成去年提前下達的專項債券的發行,推動整個二季度專項債發行節奏仍舊保持在較高水平。”連平說,面對疫情反彈,各地統籌疫情防控和經濟社會發展,已投資項目的開工率普遍達到75%的較高水平。

連平還表示,隨著疫情在二季度中逐步得到控制,部分地區的生產停擺狀況將得以恢復,推動生產端向正常化修復。在需求端的復蘇下,工業生產的增速有望重新加快。預計二季度工業增加值的增速將達到6-7%的區間范圍內。

“從居民支出結構上看,占比24%的居住消費和占比11%的教育文娛消費很容易受疫情影響,是導致消費支出變化的主要因素。這兩項支出對疫情的敏感程度也較高,反彈速度和力度也較大。汽車銷售有望繼續改善。房地產市場和投資逐步企穩將會帶動房地產相關消費回暖。”連平說,消費在經歷階段性疫情擾動后將重回修復通道,預計二季度社會消費品零售增長4.0%。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司