- +1

微盟2021年報出爐:去年虧損近6億、近一年股價跌幅超7成

崛起于生態割裂時代的微盟(2013.HK),似乎正在遭遇天花板的危機。

據微盟最新公布的2021年報顯示:其由2020年盈利1.08億元,在2021年轉為虧損5.66億元。

盡管號稱“中國版Salesforce”,但在「不二研究」看來,微盟天花板漸顯,距離這個夢想尚且任重道遠。

截至4月8日港股收盤,微盟的股價報收5.10港元/股,較2021年2月17日的高點33.00港元/股,跌去84.55%。

2021由盈轉虧

近日,微盟集團(下稱“微盟”)披露2021年業績公告。

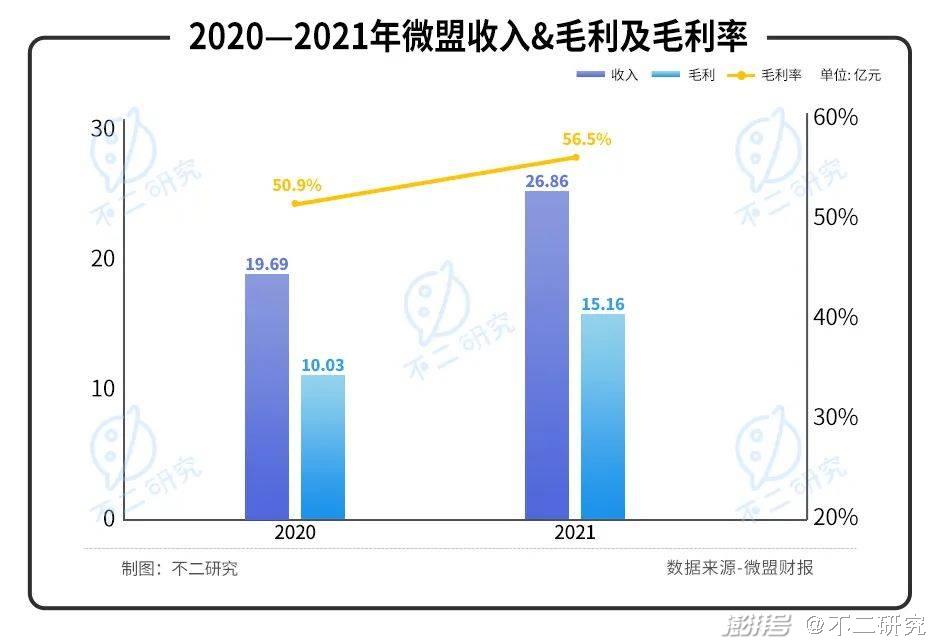

據財報顯示,2021年微盟收入為26.86億元,較2020年的19.69億元同比增長36.41%。同期毛利15.16億元,較2020年的10.03億元同比增長51.25%,毛利率分別為56.5%和50.9%。

從營收和毛利數據來看,2021年較2020年整體有所提升,但實際卻是由盈利轉為虧損狀態。

2020年,微盟經調整凈利潤為1.08億元,而2021年,微盟經調整凈虧損5.66億元。招股書解釋稱,主要是由于微盟戰略性增加了研發投入,重點建設「WOS」新商業操作系統,建立行業領先優勢,及2021年及以前年度收購公司帶來的虧損。

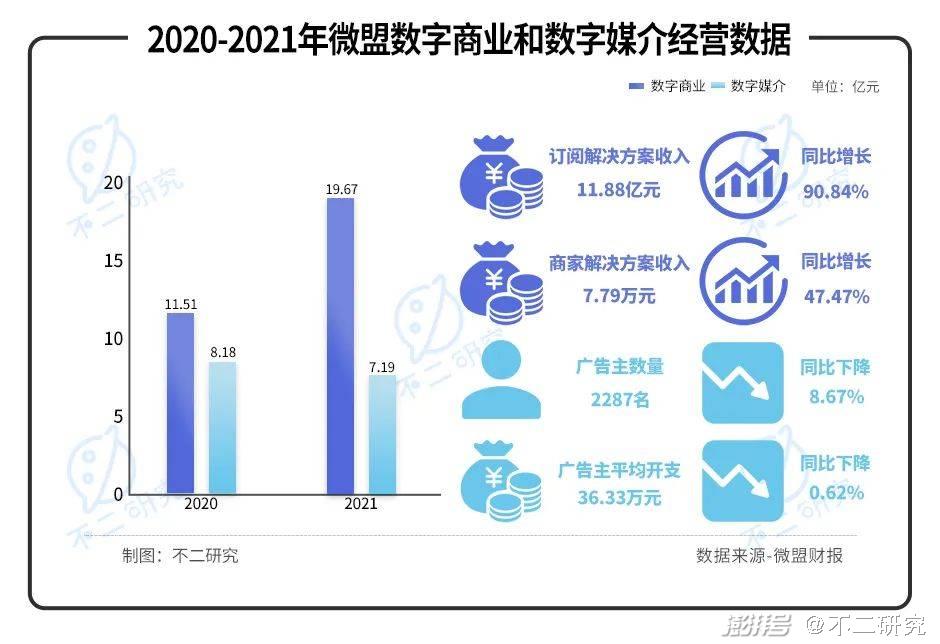

從微盟主要經營數據上看,其業務主要分為數字商業和數字媒介兩大類。

2021年,數字商業收入19.67億元,較2020年的11.51億元同比增長70.93%。

訂閱解決方案的收入為11.88億元,同比增長90.84%;付費商戶數10.28萬名,同比增長4.91%;每用戶平均收入1.16萬元,同比增長57.70%。

商家解決方案的收入為人民幣7.79億元,同比增長47.47%;毛收入為109.48億元,同比增長12.12%;付費商戶數5.79萬名,同比增長26.72%;每用戶平均收入1.35萬元,同比增加16.38%。

同期,數字媒介收入7.19億元,較2020年的8.18億元同比下降12.15%。

其中,廣告主數量為2287名,同比下降8.67%;每廣告主平均開支為36.33萬元,同比下降0.62%

在數字商業的商家解決方案和數字媒介中,微盟合計助力6.02萬商戶投放的毛收入達117.8億元,同比增長10.3%。

「不二研究」認為,雖然微盟的營收數據較往年有所增長,但這并不能遮掩2021年的它正處于流血的狀態,或是由于其營收并不能承受其成本所致。

成本負擔加劇

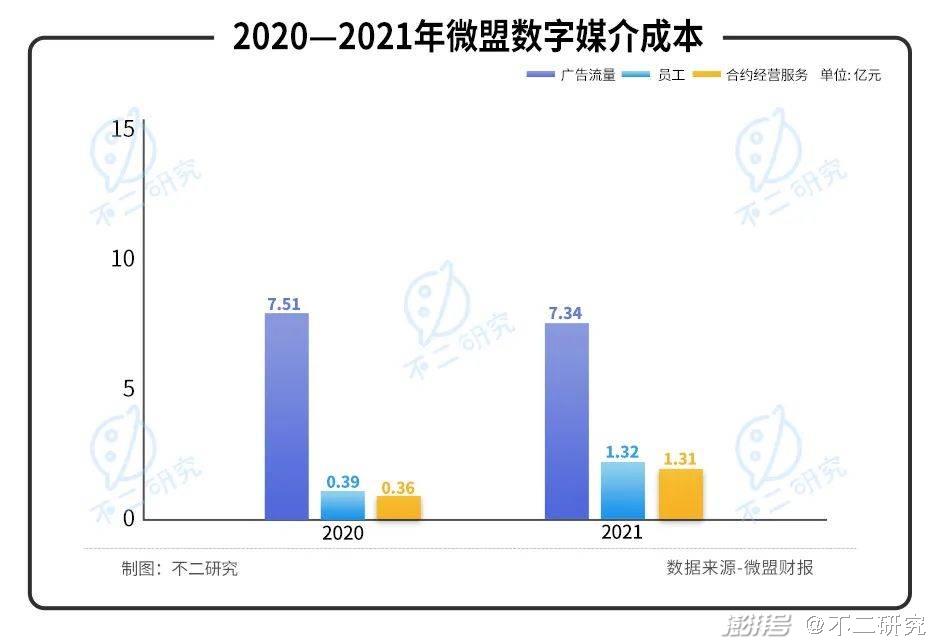

據財報顯示,2021年微盟銷售成本為11.69億元,較2020年的9.66億元同比增長21.01%。

按性質劃分,銷售成本分為數字媒介的廣告流量成本、員工成本、寬帶及硬件成本、合約經營服務成本、無形資產攤銷、稅金及附加稅和折舊。

其主要成本來源于數字媒介的廣告流量成本、員工成本和合約經營服務成本。

2020-2021年,微盟數字媒介的廣告流量成本分別為7.51億元和7.34億元,占銷售成本的77.7%和62.8%。員工成本分別為0.39億元和1.32億元,占銷售成本的4.0%和11.3%。合約經營服務成本分別為0.36億元和1.31億元,占銷售成本的3.8%和11.2%。

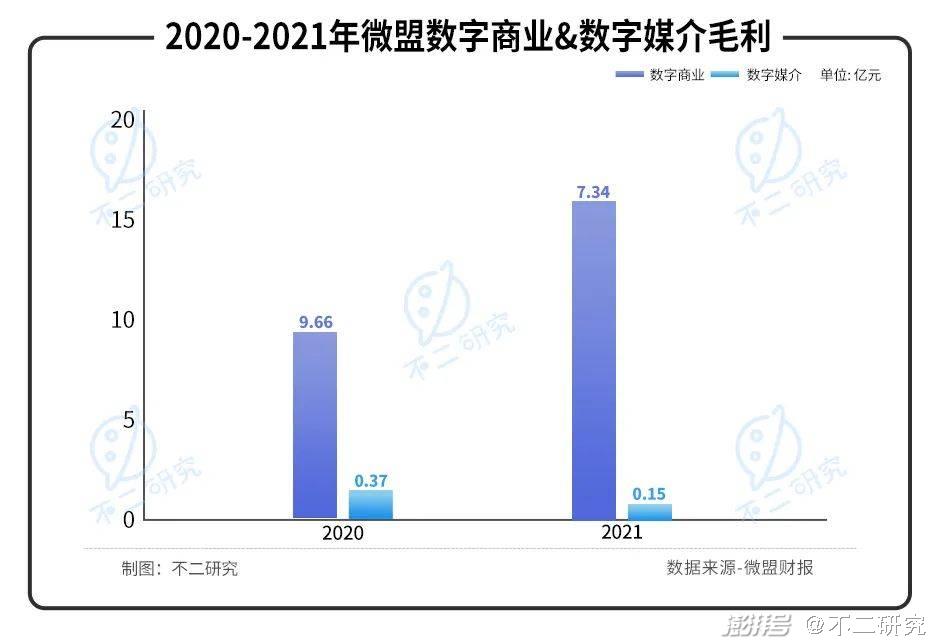

按業務分部劃分,2020-2021年,微盟數字商業成本分別為1.85億元和4.65億元,占銷售成本的19.1%和39.8%;數字媒介成本分別為7.82億元和7.04億元,占銷售成本的80.9%和60.2%。

毛利方面,據財報顯示2020-2021年,微盟數字商業分別為9.66億元和15.02億元,占總毛利的96.3%和76.3%;數字媒介分別為0.37億元和0.15億元,占總毛利的3.7%和1.0%。

2021年微盟銷售及分銷開支為17.15億元,較2020年的9.19億元同比增長86.52%;一般及行政開支為8.11億元,同比增長211.23%;研發開支總額7.75億元,同比增長208.76%。

「不二研究」認為,成本的增加正在蠶食著利潤,微盟亟需做出調整來脫離這一處境,進而博得資本市場的青睞。

距離"中國版Salesforce"還有多遠?

截至2021年12月31日,微盟集團的現金及現金等價物達到人民幣38.09億元,同比增長108.83%。流動資產65.18億元,流動負債27.93億元,流動資產足以覆蓋流動負債。

即便如此,資本市場似乎并不為其買單,從去年開始,微盟股價一直處于波動下滑趨勢,截至2022年3月,近一年跌幅達72.76%。

從此次微盟財報數據來看,持續虧損的營收、飆升的營業成本,都是微盟眼下待解決的關卡。

此外,除了有贊等老對手的挑戰,微盟還將面臨來自阿里、華為、騰訊等跨界巨頭的攪局。微盟成為“中國版Salesforce”,目前看來只是南柯一夢。

本文部分參考資料:

《微盟集團去年虧近8億,已連虧兩年,股價較一年前跌七成》,雷達財經

作者 | 秀一

排版 | 藝馨

監制 | Yoda

出品 | 不二研究

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司